石炭を存続させているのは誰か?[英エコノミスト]

![石炭を存続させているのは誰か?[英エコノミスト]](/content/images/size/w1200/2023/06/dominik-vanyi-Mk2ls9UBO2E-unsplash.jpg)

豪州、ニューカッスルの港では、紺碧の空の下に石炭の山が積まれている。巨大なシャベルで削られた石炭はベルトコンベヤーに乗せられ、サッカー場3個分の長さの貨物船へと運ばれる。この港のターミナルでは、年間2億トンの石炭を扱っており、ニューカッスルは世界最大の石炭港となっている。昨年の洪水で供給に打撃を受けた後、処理能力は回復している。最新の超自動化ターミナルである同港のNCIGを統括するアーロン・ヨハンセンは、少なくとも7年間は史上最高値に近い水準で推移すると予想している。日本や韓国のようなアジアの富裕国は、このターミナルを通過する高級石炭に飢えている。マレーシアやベトナムのような発展途上国も、ますますその傾向が強まっている。

地球の裏側では、ムード音楽はかなり違っている。ここ数週間、活動家たちはシェイクスピアやスパイス・ガールズなどの偉大な作家の言葉を引用し、石炭採掘の廃止を求める一環として、欧州の銀行やエネルギー企業の年次総会を妨害した。2022年のエネルギー関連炭素排出量の40%以上を占める、石炭燃料が温室効果ガスの最大の発生源であることを懸念する声は、より広い範囲からあがっている。国連は、産業革命前の水準から1.5℃未満の温暖化を維持するためには、年間11%の排出量削減が必要であると述べている。公式な予測機関である国際エネルギー機関(IEA)は、新しい鉱山の開設や既存の鉱山の拡張に反対している。気候変動学者たちは、埋蔵量の80%は未燃焼のままでなければならないと考えている。

これは主に、サプライチェーンの資金を飢えさせることによって実現することを意味している。87の銀行を含む200以上の世界最大の金融機関が、石炭採掘や石炭火力発電所への投資を制限する方針を発表している。世界の銀行資産の41%を占める金融機関は、ネット・ゼロ・バンキング同盟に署名し、2050年までに排出量ゼロのポートフォリオにすることを誓約している。2021年のCOP26サミットで、国連はこのキャンペーンが「石炭を歴史に残す」ことになると予測した。2020年の時点では、IEAは石炭消費量が10年前にピークに達したと考えていた。

しかし、石炭王はかつてないほどたくましく見える。2022年、石炭の需要は初めて80億トンを突破した。この記事では、かつて破滅的だった石炭取引の歯車に油を注いでいるのは誰なのかを見ていくことにする。その結果、この市場は活気にあふれ、資金も豊富で、収益性も高いことがわかった。さらに驚くべきことに、この市場に資金を提供している雑多な人々は、おそらく2030年代まで貿易を存続させ、生存者は私腹を肥やすだろう。

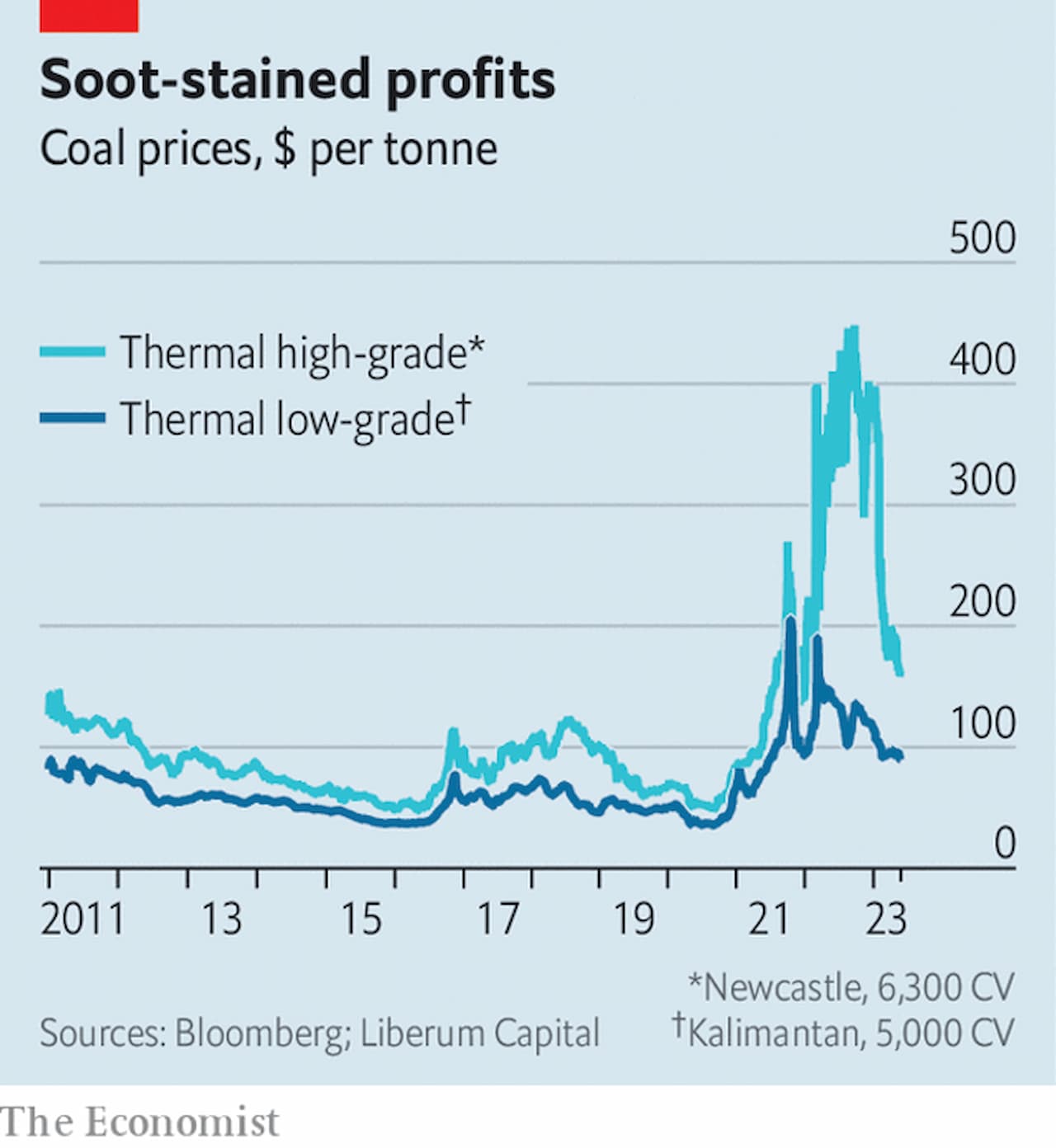

2022年は例外的な年であると考えたくなる。ロシアは欧州へのパイプライン・ガスを削減し、欧州はロシアからの石炭輸入を禁止した。欧州圏は、アジア向けの液化天然ガス(LNG)とコロンビア、南アフリカ、遠く離れた豪州からの一般炭に目を向けることになった。一方、ロシアの高級石炭に依存していたアジア諸国も、石炭を多様化させた。最高級グレードの価格は跳ね上がった。欧州の貧しい隣国は、ガス市場から値切られ、低品質の石炭を大量に購入した。

しかし、その嵐はいまや収まりつつある。暖冬の後、欧州の電力会社はガスと石炭の在庫を十分に確保している。しかし、夏には冷却装置の電力需要が高まるため、石炭の輸入が加速するだろう。中国経済は「ゼロ・コロナ」から脱却し、インド経済は大成功を収めている。トレーダーは、今年、世界の電力使用量はさらに3-4%増加すると予想している。

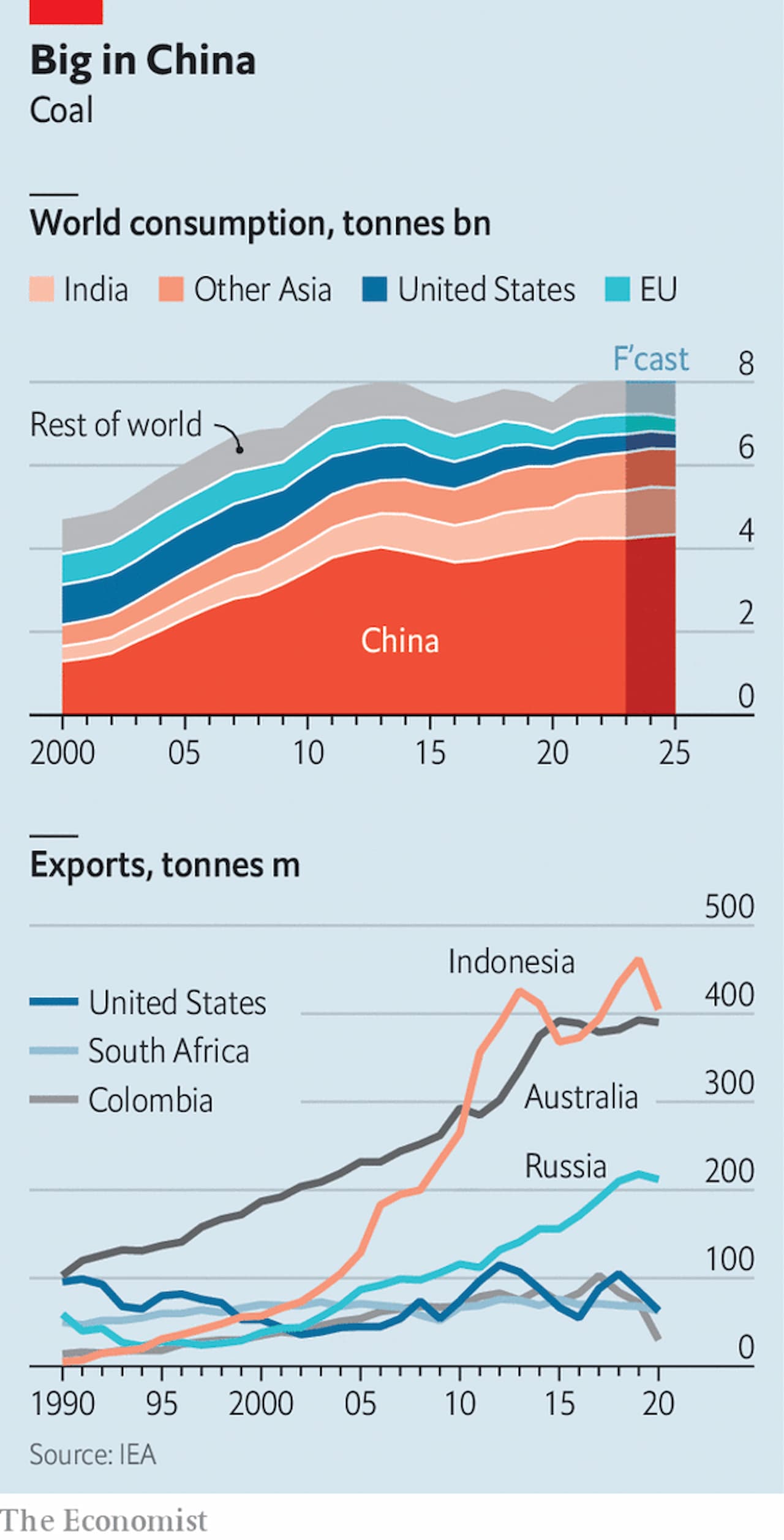

石炭は、2023年以降も引き続き需要があると思われる。確かに、欧州では再生可能エネルギーの普及に伴い需要が減少するだろう。また、破砕ガスが安い米国では、すでに需要が減少している。しかし、昨年の石炭危機は、アジアの輸入依存国にとって、エネルギーが不足したときに石炭が生命線となりうることを思い起こさせた。石炭は他の燃料よりも安価で豊富であり、初歩的な船に積めばどこにでも送ることができる。ただし、LNGは船と再ガス化ターミナルが必要で、建設に何年もかかる。中国は2025年までに270ギガワットの石炭火力発電所の新設を計画しており、これは現在設置されているどの国よりも多い。インドや東南アジアの多くも同様の道を歩んでいる。

ボストン・コンサルティング・グループは、欧米が石炭から急速に撤退したとしても、現在から2030年までの間に一般炭の需要は10~18%しか減少しないと見ている。その需要の多くは、世界最大の消費国である中国とインドの国内生産で賄われるだろう。しかし、輸入は依然として重要である。投資銀行は、取引量が昨年の10億トンから9億トンを下回ることは、この10年間はないだろうと見ている。また、リベラム・キャピタルは、今後5年間は輸入量が増加すると考えている。

黒字化

世界の石炭市場は頑固な需要を満たし続けることができるのでしょうか?私たちの調査によると、そうなるようだ。それは、サプライチェーンにおける3つの重要なリンク、すなわち貿易と輸送、既存の鉱山の掘削、そして新規プロジェクトのための資金が残っているからだ。

貿易のための資金調達は簡単なことだ。コンサルタント会社のオリバー・ワイマンがエコノミスト誌のために行ったモデリングによると、価格の高騰と、迂回した輸出品による移動時間の長さによって、2022年の石炭取引業者の運転資金需要は、過去平均の4倍にあたる200億ドルにまで膨らんだ。多くのアナリストが予想しているように、平均石炭価格が1トン100ドル以上で推移すると仮定すると、少なくとも2030年までは70億ドルを超える資金が必要となる。

商品取引業者は石炭の購入資金を調達するために、潤沢な流動性供給源にアクセスできる。一つは企業の借り入れで、複数年の銀行ローンや社債を利用し、一括で好きなように使えるようにする。また、トレーダーは、銀行のクラブが提供する短期の回転信用枠を利用することもできる。トレーダーが価格の変動に対応できるよう、2022年以降、こうした融資枠の多くが拡大され、その限度額は数十億ドルに達することもある。石炭を買うために資金を使うべきでないという制限を課す銀行は、トレーダーが寛大なライバルに移ってしまうという高いリスクに直面している。しかし、そのようなことはほとんどない。

トレーディング会社の財務責任者によると、シンガポールのDBSやスイスのUBSなど、トレーディングが盛んな国の銀行は、今でも石炭購入の資金を提供している。スイスの州金融機関は、喜んで援助してくれる。中国や日本のような消費国の銀行も、アジアビジネスに力を入れている英国のスタンダード・チャータードも、喜んで融資する(DBSとスタンダード・チャータードはともに、一般炭へのエクスポージャーを減らしていることを指摘している)。欧州の金融機関、特にフランスの金融機関だけが撤退している。豪州、インドネシア、南アフリカなどの産出国の銀行がその座を奪っている。

小規模で「純粋な」石炭トレーダーは、より大きな圧迫に直面している。銀行は、石炭トレーダーからあまり利益を得ることができないので、貸した資金がどのように使われるかを知らないとは言い切れない。昨年、一部のトレーダーは、富裕層が出資する自家用車から、標準的なコストの約5倍にあたる25%近い年利で借り入れを余儀なくされた。しかし、数カ月の好況の後、多くの業者はもはや外部からの融資を必要としなくなった。ある銀行家によると、石炭取引の顧客の中には、2022年に利益が10倍になった人もいるそうだ。ロンドンのある顧客は、2021年に5,000万ポンド(6,200万ドル)だった自己資本が、2023年には7億ポンドに膨れ上がったという。

トレーダーが原料を買い手に届けるには、信頼できる銀行が提供する、期限内に支払いが行われるという保証が必要だ。「信用状」の発行に積極的な金融機関はますます少なくなっているが、これを回避する方法もある。トレーダーの中には、カウンターパーティ・リスクをカバーするために、顧客に高い手数料を請求する者もいる。エクスポージャーの範囲が限定されていることが救いだ。今日の価格では、石炭の貨物は400万ドルから500万ドルの価値しかないかもしれない。一方、石油タンカーは2億ドル相当の原油を積んでいることもある。また、信頼できる仲介業者を介在させたり、クライアントが購入する他の品物に対してより大きな保証を求めたりすることもある。受取国の政府の中には、自ら保証を提供したり、前払いしたりするところもある。

鉄道ストライキで輸送が麻痺している南アフリカ以外では、陸上には石炭を移動させるためのインフラがたくさんある。近いうちに、さらに増えるだろう。慈善団体Global Energy Monitorによると、インドは石炭ターミナルを2倍以上の1,400カ所に増やす予定だ(現在、地球上には6,300カ所ある)。グリーン株主の圧力で、一部の荷主は石炭を避けるようになった。しかし、中国や、ギリシャのような小規模な荷主が参入してきた。トレーダーは、貨物の保険に問題はないと報告している。制裁を受けたロシアでさえ、石油のアジア向け輸送と同じように、香港や湾岸に拠点を置く無名の貿易商や船員を使って、石炭の大半を輸出している。

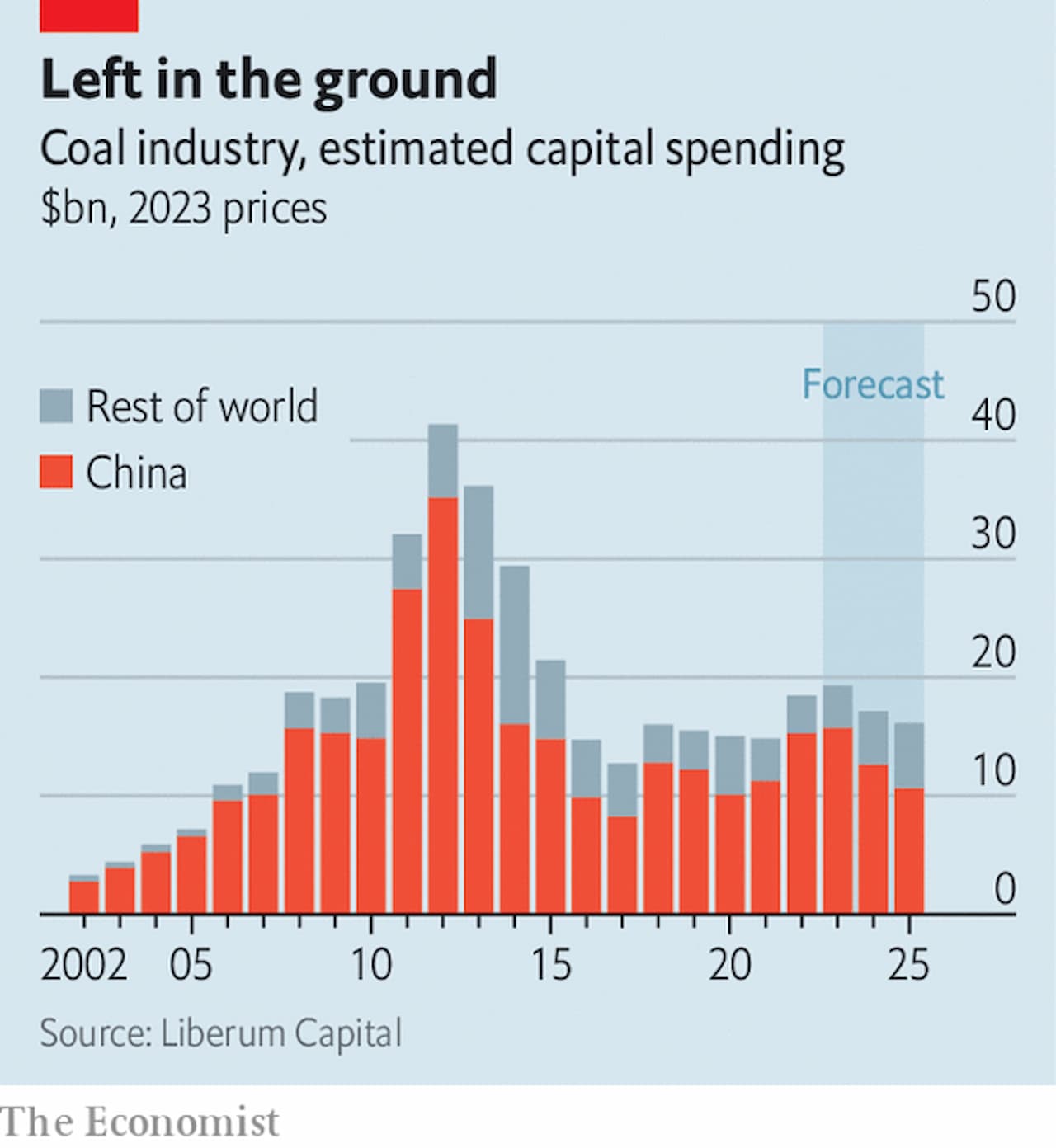

サプライチェーンの2番目のリンクである既存鉱山の掘削を増やすための資金調達も問題ない。昨年の石炭生産量は過去最高の80億トンに達した。しかし、それは通常通りとは言い難い。2018年以降、多くの鉱業「メジャー」(上場している大規模な多角経営グループ)が、石炭資産の一部または全部を売却した。しかし、売却された資産は廃止されるどころか、民間の鉱山業者や新興市場のライバル企業、プライベート・エクイティ企業によって拾われている。新しい所有者は、炭鉱をフル活用することに何の躊躇もない。2021年、ロンドンに本社を置く大手企業アングロ・アメリカンは、南アフリカの鉱山を新会社に分離し、即座に増産を誓った。

トレーダーと同様、鉱山業者も儲け続けている。豪州の3大石炭メーカーは、2021年に10億ドルの純負債を計上していたが、昨年は60億ドルの純現金を手に入れた。彼らは長期借入金のほとんどを返済しており、すぐに達成しなければならない大きな期限はない。ある会社の財務部長は「『どうやって借金を返すか』という話から、『余った現金で何をするか』という話に変わってきています」と言う。

鉱山会社は、今でも必要なときにお金を借りることができる。慈善団体Urgewaldがまとめたデータによると、彼らは2019年から2021年にかけて、総額620億ドルの銀行融資を確保した。同団体の調査によると、日本企業(三井住友銀行、住友商事、三菱)が最大の貸し手であり、中国銀行、米国のJPモルガン・チェースとシティグループがそれに続く。欧州の銀行も上位15社に名を連ねている。この間、主に中国の炭鉱会社は、1,500億ドル相当の債券と株式を売却し、その多くは中国の銀行が引き受けた。流動性が枯渇しているわけではない。非営利団体Urgewaldの計算では、2022年には60の大手銀行が130億ドルを世界の30大石炭生産者に流すのに貢献したという。

このようなことが可能なのは、金融機関の石炭排除政策に大きな矛盾があるためだ。その多くは、2025年まで適用されない。また、新規顧客のみを対象とするところもある。また、プロジェクトに対する融資は禁止しているが、鉱山労働者が石炭を掘るために利用する一般的な企業融資は禁止していないところもある。そのような融資を制限する政策は、多くの場合、石炭から多くの収入を得る鉱業者(通常25%または50%)に対してのみ適用される。年間1億1,000万トンの石炭を生産するスイスの巨大商品メーカー、グレンコアを含む多くの大企業は、このような基準値を下回っている。

一部の政策は、免除を可能にするために曖昧な表現になっている。銀行のゴールドマン・サックスは、多角化戦略を持たない火力発電の炭鉱会社への融資を「合理的な時間枠内で」停止すると約束しているが、2022年に収益の78%を石炭販売から得た豪州の巨大鉱山会社ピーボディへの融資は続けているとされる(同社が最近控えめに太陽光発電子会社を立ち上げたことが救いかもしれない)。別の慈善団体であるReclaim Financeが評価した426の大手銀行、投資家、保険会社のうち、2050年のネットゼロのシナリオと一致する石炭排出削減政策をとっていると判断されたのは、わずか26社だった。完全に撤退すると言っているところは、さらに少ない。中国とインドの国有銀行のほとんどは、まったく何も言っていない。

要するに、自社のトップラインや自国の供給量を損なう覚悟のある銀行はほとんどないのだ。アナリストは、2030年代前半までは既存の鉱山が需要を満たすことができるだろうと見ている。この時点で、ついに危機が訪れるかもしれない。欧米の銀行は定期的に政策を見直すので、徐々に締め付けが厳しくなっていくだろう。新規プロジェクトが少ないということは、古い鉱山の生産が止まったときに、十分な供給量が確保できない可能性があるということである。

新規プロジェクトのための資金調達は難しくなっているが、まだ利用可能である。欧米の銀行が撤退する中、他のプレーヤーが前面に出てきている。欧米の鉱山会社の設備投資は、ここ何年も低調だ。2000年代に巨額の資金を投じ、2010年代半ばに価格が暴落すると、多くの鉱山会社が苦境に立たされた。再び多額の利益を上げているにもかかわらず、大手は新しい事業を立ち上げるよりも、ライバルの買収や古い鉱山の再開、株主への資本還元を優先している。投資不足は、石炭において最も深刻だ。採掘場をゼロから作るには、10年以上かかることもある。また、欧米では許可証の取得に数年を費やすが、拒否されることも増えている。

富裕国での新規プロジェクトの資金調達は大きなハードルである。昨年、クイーンズランド州で建設中の巨大炭鉱カーマイケルを運営するインド企業アダニ・グループは、このプロジェクトのために発行した5億ドルの債券を自腹で借り換えなければならなかった。特に価格が上昇した場合、一部の日和見主義的な資金源は、魅力的な利益を狙い続けるだろう。英国でここ数十年で初めて掘られた深層炭鉱は、ケイマン諸島で設立されたプライベート・エクイティ・ファームのEMR

Capitalが最終的に所有している。マイアミの投資会社ゴバ・キャピタルのピーター・ライアンは、自社の石炭資産が2030年までに8倍になると予想している。

アジアの世紀

アジアの様相は異なる。銀行が残っている。投資家たちは、自国の新しい鉱山を支援し始めている。富裕層の資産運用を目的としたファミリーオフィスも関心を示している。鉱業が経済の根幹をなすインドネシアのビジネス王朝は、石炭を保有する必要があると、インドネシアで商品を調達するトレーダーは言う。インドでは、無名の不動産会社が石炭が採掘される可能性のある土地の入札を行っている。いずれは同じ国の企業が海外で炭鉱を掘るようになり、銀行がそれに追随するようになるかもしれない。中国が欧米に進出することは稀だろうが、インドやインドネシアの企業は、すでに豪州に石炭資産の列島を所有しており、その足跡を増やしていくに違いない。

このように、2030年代の石炭市場は大きく様変わりすることになる。「所有、操業から資金調達、消費に至るまで、石炭は発展途上国の商品となる」と鉱業大手のボスは言う。供給の制約から価格は高止まりするでしょうが、利益を得る輸出国は縮小していくだろう。欧州に供給しているコロンビアや南アフリカは、もはや市場を持たないだろう。ロシアは中国向けの貨物を販売するのが難しくなる。3社とも、輸出する石炭の量は減り、金額も減ることになる。豪州は、最も効率的な石炭に集中することで批判を和らげ、輸出量を減らしても、料金を上げることができる。インドネシアは、現在の石油のサウジアラビアのように、主要な輸出国になる可能性がある。インドネシアでは、基本的な石炭をより多く、より高く販売することになるだろう。

石炭は下降線をたどっているが、その別れは不快なほど長いだろう。2040年代には、再生可能エネルギーが普及し、需要が激減するかもしれない。しかし、それでも選択肢を広げ続ける国もあるかもしれない。エネルギーショックは、まだまだ続くだろう。「そのとき、誰も欲しがらない商品こそ、再び使う必要があるのです」と、アジアを担当する大手トレーダーは言う。「石炭は、その特徴がずっと残るかもしれない」。■

From "Who is keeping coal alive?", published under licence. The original content, in English, can be found on https://www.economist.com/finance-and-economics/2023/06/04/who-is-keeping-coal-alive

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ