Spotify、オーディオブックでアマゾンに挑戦状を突きつける

Spotifyは買収を通じてオーディオブック市場で、閉鎖的なアマゾンの商慣行に対して、オープンな商慣行で対立する後発者の戦略を開始した。対Appleで奏功した戦略は今回も奏功するか?

要点

Spotifyは買収を通じてオーディオブック市場で、閉鎖的なアマゾンの商慣行に対して、オープンな商慣行で対立する後発者の戦略を開始した。対Appleで奏功した戦略は今回も奏功するか?

2019年、Spotifyは音楽ストリーミング企業からオーディオプラットフォームへと戦略を変えることを発表した。CEO兼創業者のダニエル・エクは、投資家への手紙の中でこう書いている。

「2008年に消費者に向けてサービスを開始したときに知らなかったのは、音楽だけでなくオーディオがSpotifyの未来を担うということだった。このチャンスは、オーディオの次の成長段階であるポッドキャスティングから始まる。すべては、世界No.1のオーディオプラットフォームになることを目標にしている」。

その同じ発表には、GimletとAnchorの買収も含まれていた。それ以来、Spotifyは複数のスタジオを買収し(The Ringer、Parcast)、大物アーティストと独占ライセンス契約を結び(Joe Rogan、Dax Shepard)、ポッドキャストの広告技術と機械学習による推薦を行う新興企業を買収し(Megaphone、Podz)、Live Audioに参入した(Locker Room、現Greenroom1)。その間、Spotifyは米国をはじめとする61の国でNo.1のポッドキャスト提供者となった。

11月、Spotifyは、オーディオブックの配信会社であるFindawayの買収を発表した。これは、急成長するオーディオブック業界にSpotifyが参入することになり、ポッドキャストの次のステップとして自然な流れであることから注目されている。今回の買収により、Spotifyはオーディオブック業界への参入を果たし、ポッドキャストの次のステップとして注目されている。

今回の買収と戦略を理解するためには、オーディオブックのエコシステムに目を向ける必要がある。オーディオブックは、ポッドキャストと似ている部分があり、意外にも音楽とも似ている。また、オーディオブックには独自の特徴があり、Spotifyがオーディオファースト戦略を推進し、クリエイターのオーディエンスの成長と収益化を支援するためのツールキットやフレームワークを提供し始める可能性もある。

オーディオブック - ポッドキャスト、音楽との類似性と違い

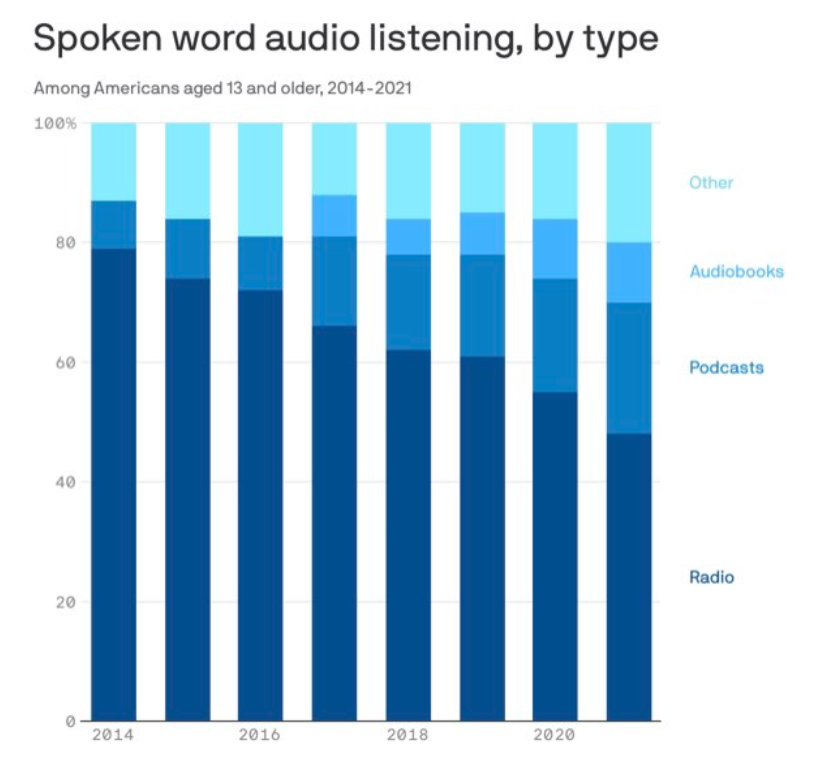

5億人の人々がオーディオブックを聴いており、その市場規模は2020年の33億ドルから2027年には150億ドルになると予想されている(年平均成長率24%)。オーディオブックは、話し言葉のオーディオ全体の10%程度を占めているが、ポッドキャストはその2倍以上、ラジオは50%と依然として優位にあるが、その割合は減少している。

オーディオブックは、本の朗読を録音したものだ。オーディオブックは、文字で読むことを前提とした書籍の派生物。音楽と同じように、一握りのゲートキーパーが、ビッグタイトルについては業界を支配している。

重要なのは、本の制作を含めるとオーディオブックの制作には通常何年もかかることだ。これは、例えば毎週のように一貫したリリーススケジュールがあらかじめ設定されているポッドキャストとは大きく異なる。多くの作家は、1冊の本に何年もかけて取り組み、それが唯一の本になる。これは、非常に高い生産性を持つ製品であり、最高の本は、ほんの一握りの時間で消化できるような多くの価値を持つことができ、言うまでもなく、非常に長い保存期間を持つ。

オーディオブックを作るには、本のスタイルに合ったナレーターを雇う必要がある。一定のリズム、エネルギー、トーンで7時間連続して何かを読むのは大変なことだ。最終的にすべての小売プラットフォームに配信して収益化するためには、音声を最適な状態に編集し、マスタリングする必要があり、数千ドルを請求するのが普通で、完成品は完璧でなければならない。

オーディオブック産業のあらまし

書籍、ひいてはオーディオブック業界は、音楽業界との共通点もある。著者(アーティスト)は、編集(録音)、マーケティング、製造、流通などを支援する出版社(レーベル)を必要とし、それが物理的な書籍(CD、レコード)やKindle、Apple Booksなどの電子書籍プラットフォーム(Spotify、Apple Music)としてリリースされる。

似ているのはそれだけではない。音楽と同じように、一握りのゲートキーパー(出版社やレーベル)が、特にビッグタイトル(NYTベストセラーなど)については、業界を支配している。これはポッドキャスティングとは大きく異なる。ポッドキャスティングでは、一人のクリエイターや出版社が市場の大部分を支配しているわけではないので、圧倒的な力を持ち、独自の条件を要求することができる。

音楽と同様に、従来の書籍業界のビジネスモデルは、90年代後半から2000年代前半にかけてのインターネットの大量普及によって大きな打撃を受けた。音楽ほど海賊版は普及していなかったが、新しい流通方法(アマゾンや電子書籍)によって、出版社はビジネスモデルの転換を迫られた。

アマゾンは、最初は実店舗で、後には電子書籍で、市場全体の非常に大きな部分を獲得することができた。このため、出版社は、基本的にほとんどの影響力を持ち、条件を決めることができるアマゾンとの取引で苦境に立たされた。著者にとっては、中間業者が強力で、さらに小売業者が市場の大部分を支配しているという業界の力学に直面し、さらに状況が悪かった。

もうひとつの問題は、Audibleを所有するアマゾンに直接依頼しない限り、オーディオブックを自費出版する選択肢がなかったことだ。それが、Findawayの登場した。

Findawayの登場

Findawayは2004年に設立された。当初はオーディオブックのハードウェア(CDと競合する)の開発を目的としていたが、後にAudible (Amazonの独占販売)に代わるオーディオブックの配信を提供するようになった。現在では、世界最大のオーディオブック配信会社となっている。オーディオブック配信プラットフォームとして、出版社、著者、小売店と連携し、オーディオブックの制作から配信、収益化までの一連のプロセスをサポートしている。そのコンテンツは、大手出版社から自費出版の作家まで、325,000タイトルに及ぶ。また、ナレーターを探すためのマーケットプレイスなど、クリエイター向けのツールも提供している。

Findawayの役割は、音楽のディストリビューター(CDBaby、Believe)や、ポッドキャストのホスティングプラットフォーム(Anchor、Megaphone、Podbean)に似ている。コンテンツを消費するプラットフォームがたくさんあるため、クリエイターがそれぞれのプラットフォームにコンテンツをアップロードし、別々に管理するのは意味がないので、配信者はこの管理のギャップを埋める役割を担っている。一般的に、クリエイター(ミュージシャン、ポッドキャスター、作家)は、できるだけ多くの視聴者を獲得するために、最大限の露出を望んでいる。

Findawayは、顧客に代わって小売プラットフォームから徴収したすべてのロイヤリティの20%を取り分として収益を上げている。例えば、Audibleがオーディオブックの販売に対して著者に25%のロイヤリティを支払う場合、Findawayは5%を確保し、残りの20%を著者や出版社に支払う。また、Findawayはその規模から、独立した作家が自分で直接交渉する場合よりも高いレートで交渉することができる。

閉鎖的なアマゾン vs オープンなFindaway

アマゾンの圧倒的な市場支配はAudibleによるオーディオブックが含まれる。Audibleは、一部の業種では90%の市場シェアを持ち、電子書籍とオンライン物理書籍の市場では3分の2以上のシェアを持っているという報告もある。

アマゾンの戦略とFindawayの違いは、Amazonがクローズドエンド型のプラットフォームであるのに対し、Findawayはオープンエンド型でプラットフォームを選ばないことだ。アマゾンのツール(ACXと呼ばれる)を使ってオーディオブックを出版した場合、アマゾンとアップルに配信されるが、他のプラットフォームには別の配信者を探す必要がある。著者は「独占配信」を選ぶこともできる。この場合、アマゾンにしか配信されないが、その代わりに高いロイヤリティを得ることができる。また、4つの国・地域でしか利用できないため、配信可能な作家の数が限られてしまう。一方、FindawayはACXと競合し、よりクリエイターに優しいサービスを提供している(Amazonのプラットフォームにも配信している)。

Spotifyの利点

FindawayはSpotifyの傘下に入ったことで、いくつかの利点が望めるだろう。

Spotifyがオーディオブック市場に参入するにあたり、コンテンツを購入するのではなく、配信者を購入したのは偶然ではなく、両方を含むポッドキャスティングとは異なる戦略となった。上述した市場の力学を考えると、アマゾンと真っ向勝負したり、独占権を獲得しようとするのはほとんど不可能だったはずだ。その代わり、Findawayは、Spotifyにオーディオブックのコンテンツを供給するパイプラインを提供し、Anchorがポッドキャストで行ったように、他のすべてのプラットフォームに配信することができる。

消費者の立場から見ると、Findawayはユーザーが必要とするすべてのオーディオを1つの場所で利用できるという利便性を提供し、コンテンツの検索やパーソナライズされたレコメンドを簡単に得ることができる。リスナーがSpotifyでポッドキャストを利用している今、彼らをオーディオブックに導くのは難しくなさそうだ。

Spotifyは、著者や出版社に対して、Amazonの閉鎖的なモデルではなく、よりクリエイターに優しい選択肢を提供すると同時に、MAUが4億に近づいているという巨大なリーチとスケールのメリットを提供する。後発のSpotifyとの契約条件は他のプラットフォームよりも優れており(例:著者へのロイヤルティがAudibleよりも高いなど)、著者や出版社はSpotifyと協力する可能性が高くなり、より多くのリスナーをプラットフォームに呼び込むことができると予想できる。

このようなクリエイターに優しいアプローチを、十分な規模を持つ企業が行うことは、大きな利点となるだろう。これまでにも、Spotifyと他のプラットフォームの両方で収益を上げる方法をポッドキャスターに提供するOpen Access Platformや、収益率が高くクリエイターにも還元される広告への取り組みなど、ポッドキャストへの取り組みには、そのヒントがある。これは、著者がさまざまな場所で収益化できる柔軟性を与え、エコシステムに縛られず、より多くの報酬を支払い、無料のツールを提供することを意味する。

買い切り vs サブスクリプション

オーディオブックの収益化は、音楽やポッドキャストが主に購読料や広告で収益化しているのとは異なる。消費者は、すべてのコンテンツが同じ場所にあることを求め、定期的に消費する権利にお金を払う。

これに対しオーディオブックは、書籍と同様に、通常は1回限りの購入となる。リスナーは一度しか本を聞かないし、読者は本を書いて出版するまでの作業量や保存期間、そして本が提供する価値を認識している。

ポッドキャストと同様に、オーディオブックでも様々なマネタイズモデルが試されることになるだろうが、私は従来の1回限りの購入/レンタルが最も一般的であると考えている。Audibleでは、リスナーが毎月一定額を受け取り、カタログ上のオーディオブックを購入することができるクレジットベースのサブスクリプションサービスを提供しているが、Spotifyも同様のモデルを試みる可能性がある。

無制限のサブスクリプションを提供するのはやや複雑で、それなりの価格設定が必要になる。また、音楽やポッドキャストとは異なり、ほとんどの人は月にそれほど多くのオーディオブックを聴かないでしょう。また、Spotifyは著者と協力してポッドキャストやライブオーディオコンテンツ(Q&Aなど)を開発し、著者が聴衆ともっとつながることができるようにしたいと考えているかもしれない。

興味深いのは、Spotifyで初めて1回限りの購入が可能になるということだ。将来的には、音楽やポッドキャストにおいても、新たな収益源を生み出すために、この方法が試されるようになるかもしれない。例えば、テイラー・スウィフトのニューアルバムを発売の1週間前に1回だけ聴くことができたり、好きなアーティストに直接お金を払って応援することができたりすることは容易に想像できる。