2000年代後半のクリーンテックVCブームが崩壊した理由

ベンチャーキャピタル(VC)企業は、2006年から2011年までにクリーンエネルギー技術(クリーンテック)の新興企業に250億ドル以上の資金を提供したが、その半分以上を失った。クリーンテックは、新素材、化学物質、プロセスを開発しても製造規模には至らない企業に引きずられ、VCに提供されたリスクとリターンのプロファイルは悲惨なものであった。

ベンチャーキャピタル(VC)企業は、2006年から2011年までにクリーンエネルギー技術(クリーンテック)の新興企業に250億ドル以上の資金を提供したが、その半分以上を失った。クリーンテックは、新素材、化学物質、プロセスを開発しても製造規模には至らない企業に引きずられ、VCに提供されたリスクとリターンのプロファイルは悲惨なものであった。

現在ビル・ゲイツのVCであるゲイツ・ベンチャーでダイレクターを務めるベンジャミン・ガディ(Benjamin Gaddy)博士らは2016年の論文『Venture Capital and Cleantech: The Wrong Model for Clean Energy Innovation』で、イノベーションへの投資に意欲的な大企業の不足に特に悩まされているクリーンテック分野では、VCのモデルは破綻していると結論付けた。

ガディら共著者は、クリーンテック・ベンチャーキャピタルのブームとバストについて、数百件の投資を集計し、医療やソフトウェア技術への投資と比較して、クリーンテックのリスクとリターンのプロファイルを計算した結果、この結論を導き出した。

ただし、彼らは「2015年のパリ気候変動サミットでの発表を受けて、新たな公的資本と民間資本が投入される可能性がある。もし、新しく多様なアクターが、クリーンテックVCのブームとバストの過ちを回避することができれば、新世代のクリーンテック企業をサポートできるかもしれない」とも主張している。そして現在、クリーンテックブームの第二期を迎えようとしており、石油メジャーやビル・ゲイツを代表とする億万長者など、さまざまな資金拠出者が現れており、新しいアプローチが試されている。

ブームと崩壊の経緯

2006年から、シリコンバレーのベンチャーキャピタル(VC)企業は、エネルギー分野がディスラプションの準備が整っていることに大きな賭けをしていた。その年、クリーンエネルギー技術(クリーンテック)の新興企業には17億5000万ドルのVC投資が集まり、それまでの数億ドルを上回る投資額となった。また、2006年のアル・ゴアの映画『不都合な真実』に端を発した気候変動に対する消費者の意識の高まりは、ソーラーパネル、バッテリー、バイオ燃料の市場規模の大きさを示唆していた。クリーンテック企業は、ポートフォリオの大半を占めていたソフトウェア投資とは似ても似つかないが、ベンチャーキャピタルは、クリーンテックのスタートアップ企業が科学的なブレークスルーを商業的な利益に変える可能性がある証拠として、半導体やバイオメディカル分野のスタートアップ企業の成功を論拠にしていた。

しかし、そのわずか5年後の2011年が終わりを迎えたとき、クリーンテック部門は大混乱に陥っていた。公的なクリーンテック企業の株価は2008年のピーク時と比べて急落し、過去10年間にシリコンバレーで設立された150社の再生可能エネルギー新興企業のほぼすべてが閉鎖されたか、最後の一歩を踏み出していた。水圧破砕法(フラッキング)の発明による天然ガス価格の下落と中国の安価なソーラーパネルの大量輸出により、米国のエネルギー新興企業の競争力が低下していた。

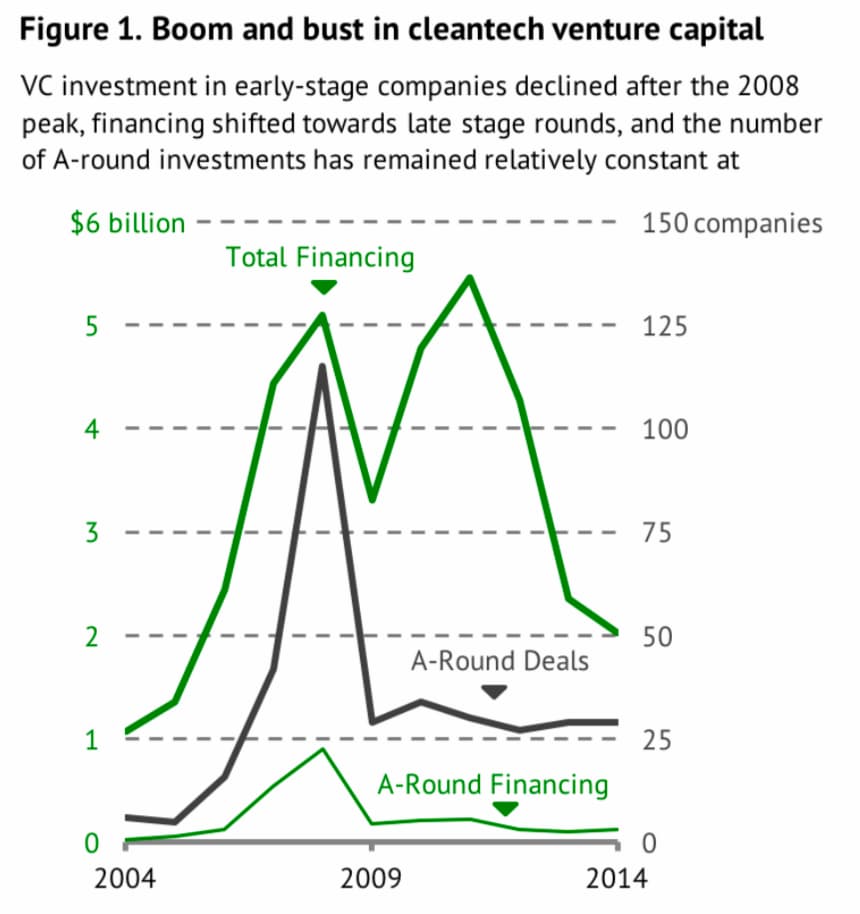

このような大混乱の中で、VC投資家はクリーンテック分野に250億ドルを投じたが、その半分以上を失った。2008年には、VCによるクリーンテック分野への投資額は50億ドルを超えていた。しかし、2013年には20億ドルにまで落ち込み(図1)、その後はほぼ横ばいで推移している。資本不足の結果、2007年には75社だったクリーンテック企業が2013年には24社しか設立されていない。

何が問題だったのかを解明するため、ガディらは2006年から2011年までに最初のラウンド(Aラウンド)と呼ばれるVCからの資金調達を受けた医療技術、ソフトウェア技術、クリーンテック企業のパフォーマンスを、公開データを用いて集計した。その結果、クリーンテックの新興企業に賭けても、他のセクターに比べてリスクとリターンのプロファイルを必要とするVCにとっては意味がないことがわかった。特に、新素材、ハードウェア、化学品、プロセスを開発しているクリーンテック企業は、多額の資金を必要とし、開発期間が長く、コモディティ市場での競争力がなく、企業の買収者を引き付けることができないため、VCの投資には向いていなかった。

対照的に、ソフトウェアソリューションを開発しているクリーンテック企業は、ソフトウェアセクターの優れたパフォーマンスと一致しており、より良い賭けであった。その結果、それ以降、VCはクリーンテックに割り当てる総資本を減らし、セクター内ではハードウェアや材料からソフトウェアへと投資をシフトさせている。

しかし、革新的なクリーンテック企業を支援するための唯一のモデルがVCモデルである必要はない。むしろ、VCとは異なり、時間や資本の制約を受けない他の投資家の方が、クリーンテックのスタートアップ企業をスケールアップし、長期的にリターンを得るのに適しているかもしれない。企業もまた、バイオメディカル分野で行われているように、クリーンテック企業に戦略的に投資したり、買収したりすることで、新技術の商業化の可能性を高めることができる。こうした民間企業のクリーンテックへの投資を促すためには、政府がイノベーションの商業化に伴うリスクの一部を分担しなければならない。例えば、政策立案者は研究開発(R&D)への資金援助を強化すべきである。また、政府は民間セクターと協力して、産業界との共同研究に資金を提供し、新技術を規模で実証するプロジェクトを支援すべきである。

シリコンバレーとクリーンテックの邂逅

シリコンバレーの著名なVC企業であるクライナー・パーキンスのパートナーであるジョン・ドアは、2007年のTED講演で、「グリーンテクノロジー、つまりグリーンになることは、インターネットよりも大きなものであり、21世紀最大の経済機会になり得る」と発表した9。9 当時、彼の同僚の多くは、クリーンテックは巨大な市場機会を象徴しており、VCモデルはそれを捕捉するのに理想的であると同意していた。

このモデルは、将来的に高いリターンをもたらす可能性のある所有権と引き換えに、アーリーステージの企業へのハイリスクな投資に依存している 。スタートアップ企業は、公的な研究開発資金を得るには技術が進歩しすぎているが、商業的にはまだ実行可能ではない場合、「死の谷」を埋めるためにVCの資金調達に依存している。

一般的に、VCファンドは10年間のパートナーシップで構成されており、外部投資家(リミテッド・パートナー [LP] )がVCファンド(ジェネラル・パートナー [GP] が運営)に資本を提供し、彼らに代わって投資を行う。これらのリターンは、投資先企業が他の企業に買収されたり、新規株式公開(IPO)を経て株式を公開市場で発行したりした場合に実現する。VCファンドは、通常100万ドル以下の初期の「シード」ラウンドから始まり、その後のラウンド(「A」や「B」などと呼ばれる)では通常1,000万ドル程度、最終的には1,000万ドルから1億ドル以上の資金調達が可能な後期成長ラウンドに至るまで、企業の発展の複数の段階で投資を行うことがある。

VCファンドが10~20件の投資をするとき、ほとんどの投資は失敗するが、いくつかの投資は利益を得ることができ、そして1つは大成功してもおかしくない。ポートフォリオを横断して LPの観点からは、投資の長さと非流動性に対するプレミアムを返すことに加えて、その2つの成功は、失敗したすべての企業への投資を補うのに十分なものでなければなりません。VCファンド(GPによって運営されている)は、通常、売却益の20%を保有する権利があるが、投資した資本がLPに還元された後でなければならない。つまり、ベンチャーキャピタルは、成長性の高い市場に迅速に対応し、短期間で大きなペイオフ(投資資金の10倍から100倍)を得られる新興企業に投資することを求めている。

2006年から2008年にかけての投資ブームを煽ったVCの目には、クリーンテックの新興企業はこの型に当てはまる。化石燃料価格の上昇は、クリーンエネルギーは高成長市場であるという投資家の考えを裏付けていた。2002年から2008年の間に、天然ガス価格の上昇により米国の電力価格は38%上昇し、1998年から2008年の間にガソリン価格は約4倍になった。金融アナリストたちは、原油価格の上昇が続くと予測していた(例:ゴールドマン・サックスは1バレルあたり200ドルの均衡価格を予測していた)。これに加えて、米国および海外の政策立案者は、クリーンエネルギー導入のためのインセンティブを提供した。2005年には、議会は太陽光、風力、その他の再生可能エネルギー源を奨励するための税額控除を制定した。2009年から2011年にかけて、オバマ大統領の景気刺激策法案は、助成金、融資、税制優遇措置を通じてクリーンエネルギーを支援するために1,000億ドル以上を提供した。

最後に、ベンチャーキャピタルは、初期のクリーンテック参入企業の誇大広告と株式市場のバリュエーションに刺激を受けた。2004年には、イーロン・マスクが電気自動車メーカーのテスラモーターズに投資し、その取締役会に参加して盛大な盛り上がりを見せた。2005年後半には、太陽電池企業3社(Q-Cell、SunPower、Suntech)が1億ドルを超える評価額で株式を公開し、2006年後半には米国のFirst Solar社が10億ドル規模の新規株式公開を行った。

ハイリスク・ローリタン

しかし、もしクリーンテック投資が実際にVCの投資モデルに合致していたとしたら、それらはVCのリスクとリターンの要件を速やかに満たしていたはずであり、少なくとも10%のクリーンテック新興企業が大成功を収め、そのリターンだけでポートフォリオ全体への投資が正当化されていたはずである。

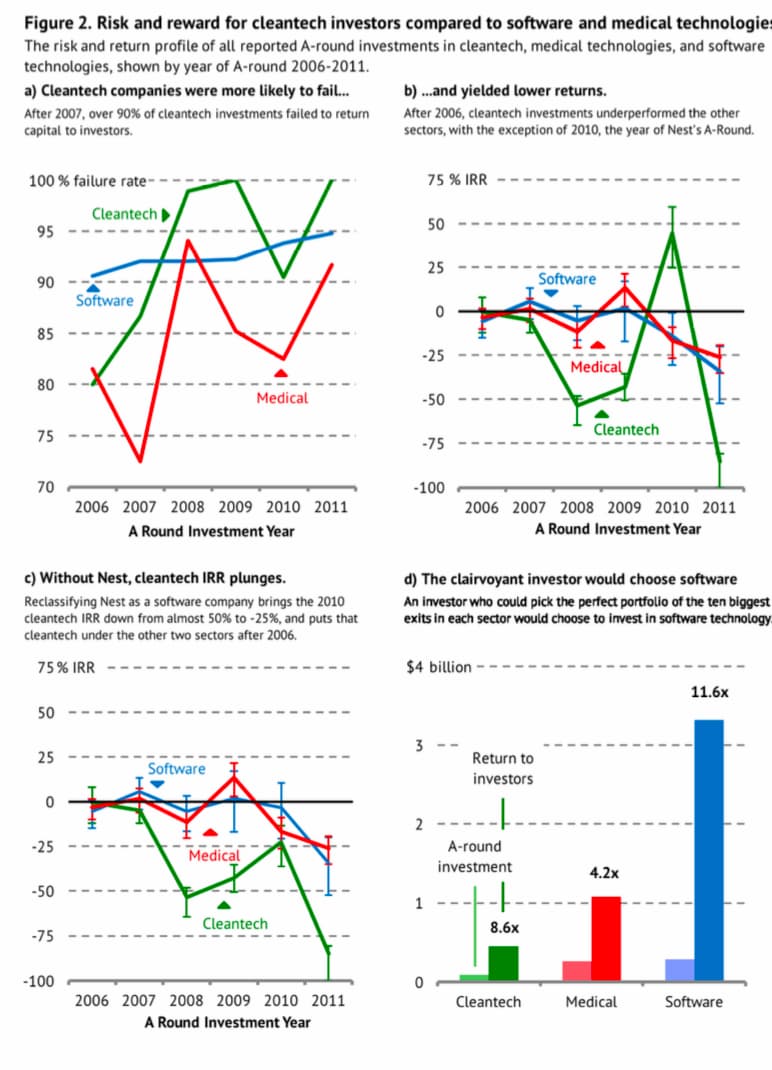

このような状況になっているかどうかを判断するために、ガディらはAラウンドのVC投資家の視点を採用した。次に、クリーンテックのスタートアップのパフォーマンスを、VC投資家からの投資を集めている他の2つのテクノロジーセクター(医療技術とソフトウェア技術)と比較した。その結果、3つのセクターのスタートアップ企業は、すべての資金調達ラウンドにおいて、企業のライフサイクルの同程度の時点で同程度の資金調達を受けていることがわかった。VCは3つのセクターで同じような投資を行っていたので、おそらくどのセクターでも同じようなパフォーマンスを期待していたのだろう。

しかし残念なことに、クリーンテック系の新興企業は、資金調達の点で他の2つのセクターの企業と見分けがつかず、振り返ってみると、最もパフォーマンスの低い企業であることが明らかであった。第一に、クリーンテック企業は、他の2つのセクターの企業よりもはるかにリスクの高い賭けをしていた。2008年以降、Aラウンドの投資家から見ても、クリーンテックセクターは、少なくとも収支均衡を保っている企業の割合が最も低かった。また、2007 年以降に資金提供を受けたクリーンテック企業の90%以上が、最終的には投資した初期資本だけを回収できなかった(図2a)。

第二に、クリーンテックへの投資は、医療技術やソフトウェア技術に比べてリターンが大幅に低い(図2b)。2007年以降、クリーンテック投資の内部収益率(IRR)は、他のセクターの内部収益率を大幅に下回っている。

2010年に出資されたクリーンテック企業は、IRRが45%と高いリターンを得ているように見えるが、この結果は1つの企業によって偏っている。Nest Labsである。2014年にグーグルに32億ドルで買収されたNestは、室内の温度をインテリジェントに調節して消費者のお金を節約する洗練されたサーモスタットを販売している。Nestは簡単にソフトウェア企業として再分類され、Nestを失った2010年のクリーンテック企業のリターンはマイナス23%に急落しただろう(図2c)。

すべてのセクターにおいて、Aラウンド投資家のリターンが特に印象的なものではないことは注目に値する。他の調査では、優秀なVCとそれ以外の投資家との間には大きなパフォーマンスの差があることが示されている。残念ながら、クリーンテックにおいてはそうではない。最大のイグジット可能性を保持するソフトウェア・テクノロジー企業10社で構成されたポートフォリオは、Aラウンドの投資家の資本金の11.6倍のリターンをもたらすのに対し、クリーンテックでは8.6倍、医療技術では4.2倍のリターンをもたらすことになる(図2d)。また、最高の医療技術系スタートアップの出口の実際のドル価値は、最高のクリーンテック系スタートアップよりも高かったため、投資決定を行ったVCは、リミテッド・パートナー(VCに出資する投資家)の利益が多かったとしても、クリーンテックからの利益は20%減少していただろう。つまり、透視能力のあるVCでさえ、クリーンテックよりも他の2つのセクターの方を好んでいただろう。

何が問題だったのか?

クリーンテックの新興企業が失敗し、ベンチャーキャピタルがこのセクターから撤退した理由には、多くの候補がある。2008年の金融危機と信用収縮、それに伴う石油・天然ガス価格の下落、ソーラーパネル製造の不足など、経済状況の変化が一役買ったのは確かだ。

しかし、VCによる資金提供を受けたクリーンテック企業の種類と、各企業の業績を詳しく見てみると、ほとんどの企業が外部経済の動向とは無関係な理由で失敗していることがわかる。

クリーンテック企業は5つのカテゴリーに分類されるが、その中でも業績には大きな格差がある。

- 太陽電池、バイオ燃料、電池、照明などの新素材、新プロセス、新化学品を開発している企業は、投資した資本の6分の1のリターンしか得られていない。

- 既存のハードウェアコンポーネントを統合する新しい方法を商品化したハードウェア統合企業の業績はさらに悪く、1ドル=5セントしかリターンがありませんでした。

- 2010年に出資されたクリーンテック企業の総リターンを飛躍的に高めたNestや、エネルギー使用データを分析し、電力会社が顧客に対して効率性を競うためのピア・プレッシャーをかけるのを支援するOpowerのようなクリーンテック・ソフトウェア企業は、AラウンドのVCが投資した資本金の約3.5倍のリターンを得ていた。これらのクリーンテック企業は、強力なリターンが一般的なソフトウェア分野にも分類される可能性があるため、これは理にかなっている。

- 実績のある技術に基づいて太陽光発電所のような大規模プロジェクトを建設するために投資家の資金を求めるデプロイメント・ファイナンス企業も、投資額の4分の1しかリターンを得られず、業績は芳しくなかった。

- エネルギー効率コンサルタントや廃棄物処理サービスなど、上記のカテゴリーに該当しない企業は、投資資金の5分の1しかリターンを得ていない。

VCにとって最も大きな損失となったのは、根本的に新しい材料やプロセスを商業化しているクリーンテック企業の分野で、Aラウンドの投資家から6億ドル以上の損失を受けた。例えば、太陽光発電では、Nanosolar、Solyndra、Miasoleなどの企業が、「CIGS」(Copper Indium Gallium Selenide で構成された薄膜で、柔軟性、軽量、低コストの加工が約束されている)として知られるシリコンの代替品の商業化を試みたが、半導体業界の試行錯誤された製造技術を活用した従来のシリコン太陽電池パネルの生産規模に匹敵するものにはならず、苦労した。

バイオ燃料分野では、注目度の高いバイオ燃料企業数社が株式を公開し、投資家に資本を返還した後、市場の期待に応えられずに失敗したため、我々の結果は実際には現実よりも明るい絵を描いているかもしれない。ブラジルのサトウキビを再生可能なディーゼル燃料に変換するために合成微生物を設計しているAmyrisは、最初に1株17ドル以上の株式を提供したが、今ではその10分の1以下の価格で取引されている。また、廃棄物(「セルロース系」)バイオマスをガソリンやディーゼルに代わるバイオ燃料に変換する独自の触媒を発明したKiorは、2011年に株式を公開したが、2014 年に破産申請を行った。

また、既存のハードウェアを新たな方法で統合することでテスラに倣おうとする企業は、電気自動車を建設し、電気自動車の充電ステーションのネットワークを構築するために10億ドルの資金を使い果たしたが、倒産した。

革新的な科学技術を商業化しているクリーンテック企業は、特に4つの理由からVCの投資モデルには不向きであった。第一に、これらの企業は流動性が低く、VCが好む3~5年という時間軸よりも長く資本を保有している。

第二に、規模を拡大するにはコストが高く、基礎技術がまだ開発されている最中であっても、工場を建設するために何億ドルもの資金を調達することがしばしばあった26 。

第三に、これらの企業は、安価なシリコン太陽電池パネルや豊富な石油・ガスなどの価格帯の商品市場で競い合っていたため、誤差の余地がほとんどなく、研究開発に投資しながら無駄のない製造業を運営することは困難だった。最後に、買収する可能性の高い公益事業会社や産業界の巨人は、リスクの高い新興企業を買収する可能性が低く、投資を行う際に将来の成長の見通しにプレミアムを支払うことを嫌う傾向があった。これらの要因が重なって、ベンチャーキャピタルの投資家は、自分たちが賭けたクリーンテック企業が成功する可能性があるかどうかを知るまでに、何億ドルもの費用がかかってしまった。

2010年以降、VCは初期投資の困難さに気づくと、新規企業へのシリーズAの資金提供を激減させ、残ったクリーンテック投資は、ハードウェアと物理科学を犠牲にして、ソフトウェアとデプロイメントファイナンスに重点を置いた投資に移行した。衰退に先立って資金調達に成功したハードウェア企業の中には、ハードウェアからソフトウェアに重点を移したものもある。例えば、照明会社の Bridgeluxは、LED事業の残りのハードウェア部分を中国電子に売却し、ソフトウェア対応のコネクテッド照明に注力している。

クリーンテック企業がソフトウェア分野の企業に劣る理由は、研究室の科学を工場生産にまで拡大することの難しさにある。しかし、医療技術企業もまた、画期的なイノベーションを伴うことが多く、設備投資が激しく、スケールアップした生産を必要とする。

VCモデルを超えて

「起業家がこの話から得られる1つの教訓は、クリーンテック企業はVCの制約に合わせて適応する必要があるということだ。おそらく、どのようなクリーンテック企業も、偽装したソフトウェア企業であるべきであり、新しい素材やプロセスは絶望的な金食い虫である」とガディらは書いている。

「この教訓は間違っており、世界のエネルギーシステムを変革するために切望されているクリーンテクノロジーの開発を阻害する可能性がある。正しい教訓は、クリーンテックは明らかに従来のベンチャーキャピタル投資家のリスク、リターン、時間のプロファイルに適合していないということだ。その結果、このセクターでは、より多様なアクターとイノベーションモデルが必要とされている」。

世界初の製品を実証したり、大規模なユニットを生産するための工場を建設したりするには、さらなる資金投入が必要だ。その資金は、年金基金やソブリン・ウェルス・ファンド、富裕資産家の資産管理ユニットである「ファミリー・オフィス」などの機関投資家から供給される可能性がある。これらの投資家の中には、すでにクリーンテック投資の水域を試している者もいる。

公共政策立案者は、クリーンテック投資のリスクを下げることで、クリーンテック企業を支援するためにこれらのアクターの関与を増やすことを支援することができる。まず、公共政策立案者は、新興企業や個人投資家への支援を増やし、VCからの資金調達に代わるものを提供すべきである。

実際、クリーンテック起業家が、連邦政府が出資する研究センター、大学の研究室、民間の研究機関、インキュベーターなどの共有リソースを利用することができれば、VCからの撤退のカウントダウンを回避することができる。そして、新世代の官民の支援がクリーンテックVCのブームとバストの轍を踏まないようにすれば、何百ものスタートアップ企業の興亡は好転する可能性がある。

Photo: "John Doerr"by jdlasica is licensed under CC BY 2.0

参考文献

- Benjamin Gaddy, Varun Sivaram, Francis O’Sullivan. Venture Capital and Cleantech: The Wrong Model for Clean Energy Innovation. An MIT Energy Initiative Working Paper (2016).