絶望的に救済が必要な中国経済[英エコノミスト]

![絶望的に救済が必要な中国経済[英エコノミスト]](/content/images/size/w1200/2023/08/377814135.jpg)

中国の見出しは悪化の一途をたどっている。消費者物価は下落している。米国は中国からの輸出を敬遠し、中国への投資を制限している。中国にとって最大の顧客であり最大のライバルである中国との7月の貿易額は、前年同月比で5分の1に縮小した。近年、GDPの20%以上を牽引してきた中国の不動産セクターは、低迷している。GDPの約16%に相当する負債を抱える不動産デベロッパーは、その債務の履行に苦慮している。そのうちの2社、碧桂園(カントリー・ガーデン)と遠洋集団(シノ・オーシャン)は社債の支払いが滞っている。中栄信託が販売した投資商品は、おそらく不動産に関連しているのだろうが、支払いが滞っている。

これらの報道には、さらに恐ろしい比喩が添えられている。米国のジョー・バイデン大統領によれば、中国経済は「時限爆弾」である。また、習近平国家主席のお節介な支配に対する民間部門の「免疫反応」のせいで、「長いコロナ禍」に苦しんでいるという見方もある。多くの人が、中国は長期的には「日本化」(負債、デフレ、人口減少の組み合わせ)に直面し、より近い将来には、デフォルトがシャドーバンキング(闇の銀行)システムに連鎖する「リーマン・ブラザーズの瞬間」に直面すると心配している。

冷静なオブザーバーでさえも動揺している。ここ数年、いや数十年で最悪のムードだ。この落胆の原因は政治なのか不動産なのか、議論の分かれるところだが、その結果は明らかだ。しかし、その結末は明らかである。消費が抑制され、物価、利益、雇用が落ち込み、そのすべてが憂鬱に拍車をかけている。この連鎖を断ち切るには、国の自信を回復させなければならない。

かつては、1992年の鄧小平の「南巡」による起業家都市巡りや、1998年のアジア金融危機の際の朱鎔基の8%成長維持宣言のように、中国の指導者からの強いシグナルに士気が反応したものだ。しかし現在の中国には、必要な経済的信頼性を備えた統治者がいない。役人は、インフラや年金などにお金をつぎ込まなければならない。これらのツールは(使用すれば)機能するはずだ。問題なのは、これらの実行は、中国の指導部の一部が不愉快さに耐えることを要件とすることだ。また、彼らは欠けているように見える成長へのコミットメントを必要としている。

これは方向感覚を失った状態である。40年もの間、中国政府の成長へのコミットメントが疑問視されることはなかった。1978年に中国が改革時代に入ったとき、1人当たりのGDPは購買力平価でわずか2,000ドルだった。労働人口の70%以上が農場で働いていた。90%近くが絶望的な貧困に苦しんでいた。国境を越えた貿易が許されたのはわずか12社だけだった。ピッツバーグ大学のトーマス・ラウスキーと共著者によれば、国営工場で働く何百万人もの人々は「時代遅れで機能不全の製品」に苦しめられていた。「雨水を防ぐことができない変圧器」や「布地に油が垂れるミシン」などのようなものだ。

市場改革は、彼らの一人が言うように、経営者が「政治からビジネスに切り替わった」ことを意味した。中国の一人当たりのGDPは今や2万ドルを超え、世界平均を上回っている。最も悲惨な貧困は解消された。この12社の貿易会社は何千万という他の商社に引き継がれ、中国は2009年までに世界最大の商品輸出国に、そしておそらく今年には世界最大の自動車輸出国になった。製造業のGDPは米国とEUの合計を上回り、チップ、船舶、工業用ミシン(過去10年間で6,000万台の漏れのないミシン)を生産している。その規模とスピードの組み合わせにおいて、この経済革命は前例がない。

この変革には、中国の都市景観の再構築も含まれる。銀行のモルガン・スタンレーによると、2010年から2020年までに、中国は1億4,000万戸以上の住宅を都市に建設した。わずか3年間で、イギリス全土を駐車場に変えるほどのセメントが生産された。リサーチ会社Gavekal Dragonomicsのロゼリア・ヤオの計算によれば、一人当たりの居住スペースは、ヨーロッパの東半分のような27平方メートルの窮屈なものから、西半分のような35平方メートルの快適なものへと増加した。中国の住宅用不動産は世界最大の資産クラスのひとつとなり、2019年末までに3,000億ドル以上の価値がある。

中国の奇跡が終わって久しい。経済は成熟した。労働人口は減少している。中国の都市部では、一戸建てやより良い住まいを求める人々の願望を原動力とする新築不動産に対する基本的な需要はピークを過ぎた。中国指導部にとって、繁栄の追求は今や他の目標と競わなければならない。習近平国家主席は、西側諸国による重要な技術投入の息の根を止めたいと考えている。政府系シンクタンクによれば、習近平は金融を木にくくりつけられた凧のように「実体」経済のニーズに結びつけておきたいのだという。教育や子育てのような社会的領域への「資本の無秩序な拡大」を嫌う。そして、多くの地方幹部を動かしている、気概と腐敗が入り混じったものを軽蔑している。

今問われているのは、次の段階が穏健なものなのか、それとも悪質なものなのかということだ。中国は昨年、厳格な「ゼロコロナ」政策によって経済を大混乱に陥れた。そのため、今年への期待は大きかった。中国の再開は、ひとつの感染症が街区全体を封じ込める可能性があった時代には享受することが難しかった、商品やサービスに対する鬱積した需要を解放した。また、輸出注文の滞りが解消され、中国の物価の高い都市での住宅購入が活発化した。一部の民間エコノミストは、今年の成長率予測を6%にまで引き上げた。

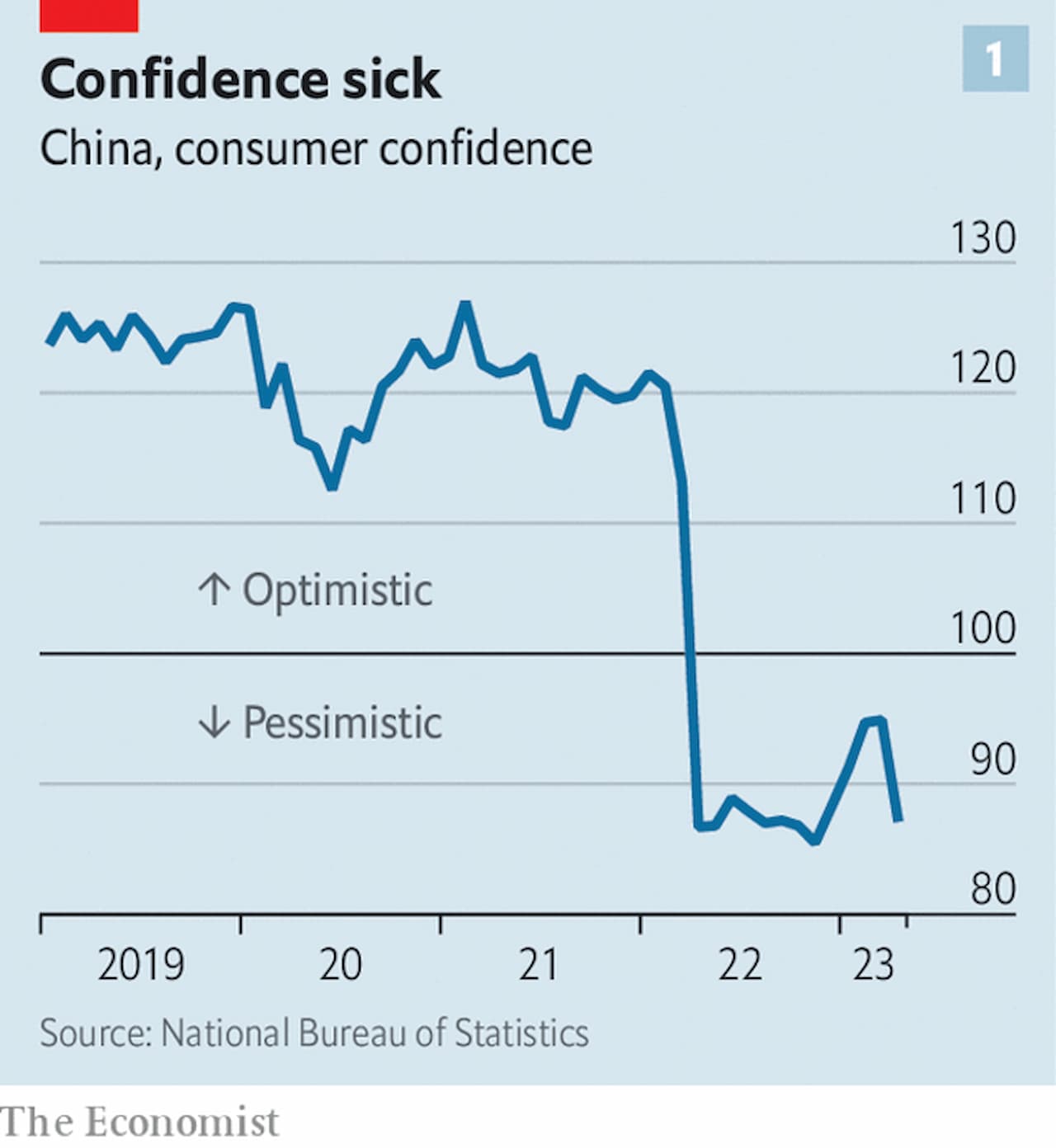

しかし、この消費は期待されたよりもかなり短期間であった。そして決定的に重要なのは、消費の回復を持続させるほどには消費意欲が高まらなかったことだ。国家統計局によると、4月の消費者信頼感は昨年の最低水準に逆戻りした。多国籍企業が利益を再投資せずに本国へ送金したためだ。ベンチマークである上海総合株価指数は、上海の拷問のような封鎖の記憶がまだ新しい1年前と比べて約5%下落している。オンライン不動産仲介のBeikeによると、中国100大都市の中古物件価格は2021年のピーク時に比べて14%下落している。価格情報がまだ断片的な小都市では、状況はもっと悪いだろう。

古いトリック

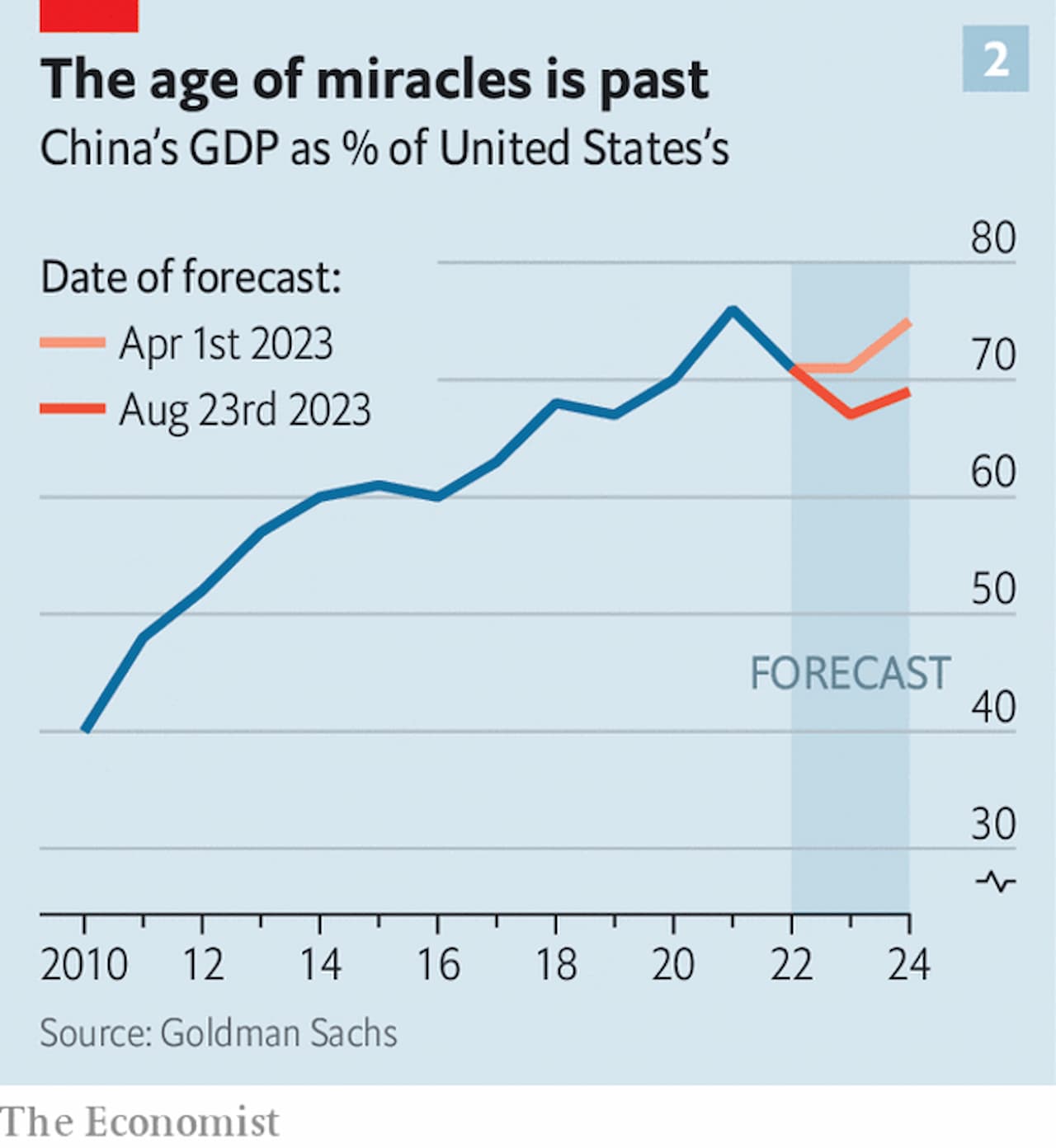

多くのエコノミストは現在、成長率が政府目標の「5%前後」を達成すると予想している。成長率の鈍化は、物価の下落や通貨安も伴っている。複合的な影響により、中国のGDPのドル換算額は数兆ドル目減りする可能性がある。例えば、銀行のゴールドマン・サックスはこの4ヵ月間で、今年と来年の見通しを合わせて30兆ドルも引き下げた(図表2参照)。

一部のオブザーバーにとっては、改善の見込みはほとんどない。シンクタンク、ピーターソン国際経済研究所のアダム・ポーゼンは、中国経済は「長いコロナ」のようなものに苦しんでいると指摘している。2020年から22年にかけての非人道的で恣意的な締め付けは、習近平政権に対する人々の信頼を失墜させた。家計も企業家も、党に迷惑をかけなければ、党に迷惑をかけることはないと考えることはもはやできない、と彼は主張する。そのため、民間投資は暫定的で、耐久消費財の購入は弱く、銀行預金は異常に高い。

2020年以降に襲来した「規制の嵐」によって、アリババや美団といった中国のオンライン・プラットフォーム企業は打撃を受け、教育テック業界は壊滅的な打撃を受けた。相次ぐ取り締まりと閉鎖は、政府が新たに経済成長を犠牲にしても構わないという印象を与えた。朱鎔基が8%の成長を維持するよう求めたのに対し、習近平は独自の定義で「質の高い」成長でなければならないと主張している。企業家にとって、それはビジネスから政治への違和感のある切り替えを必要とする。

もしポーゼンが正しければ、中国は行き詰まる。家計や企業家が党の強引な政策決定を恐れて消費が低迷しているのなら、習近平が自制を約束しない限り、彼らの気力は復活しないだろう。過去2年間の挫折が習近平を懲らしめたとしても、彼が再び考えを変えないことを証明することはできない。党は自らの権力を制限する力を欠いている。

しかし、停滞にはもっと平凡な理由があるかもしれない。雇用が不安定で賃金が伸び悩み、資産(特に住宅)の価値が下がっているため、家計は意気消沈しているのかもしれない。もしそうなら、雇用と住宅市場が改善すれば、モラルは回復するはずだ。また、個人事業主の売り上げが回復すれば、アニマルスピリットも復活するはずだ。

実際、問題の核心は不動産かもしれない。これとは対照的に、製造業の民間投資は立派に伸びており、6月は前年同月比8%増となった。耐久消費財への支出の低迷は、家具や白物家電の売上を押し下げた不動産市場の苦境を反映している可能性もある。他の耐久消費財の購入は、より活気のある兆しを見せている。今年上半期には、電気自動車が消費税10%から免除されたことも手伝って、自動車の販売が急増した。中国の家計は、掘り出し物を逃すことを政府からそれほど心配されていない。

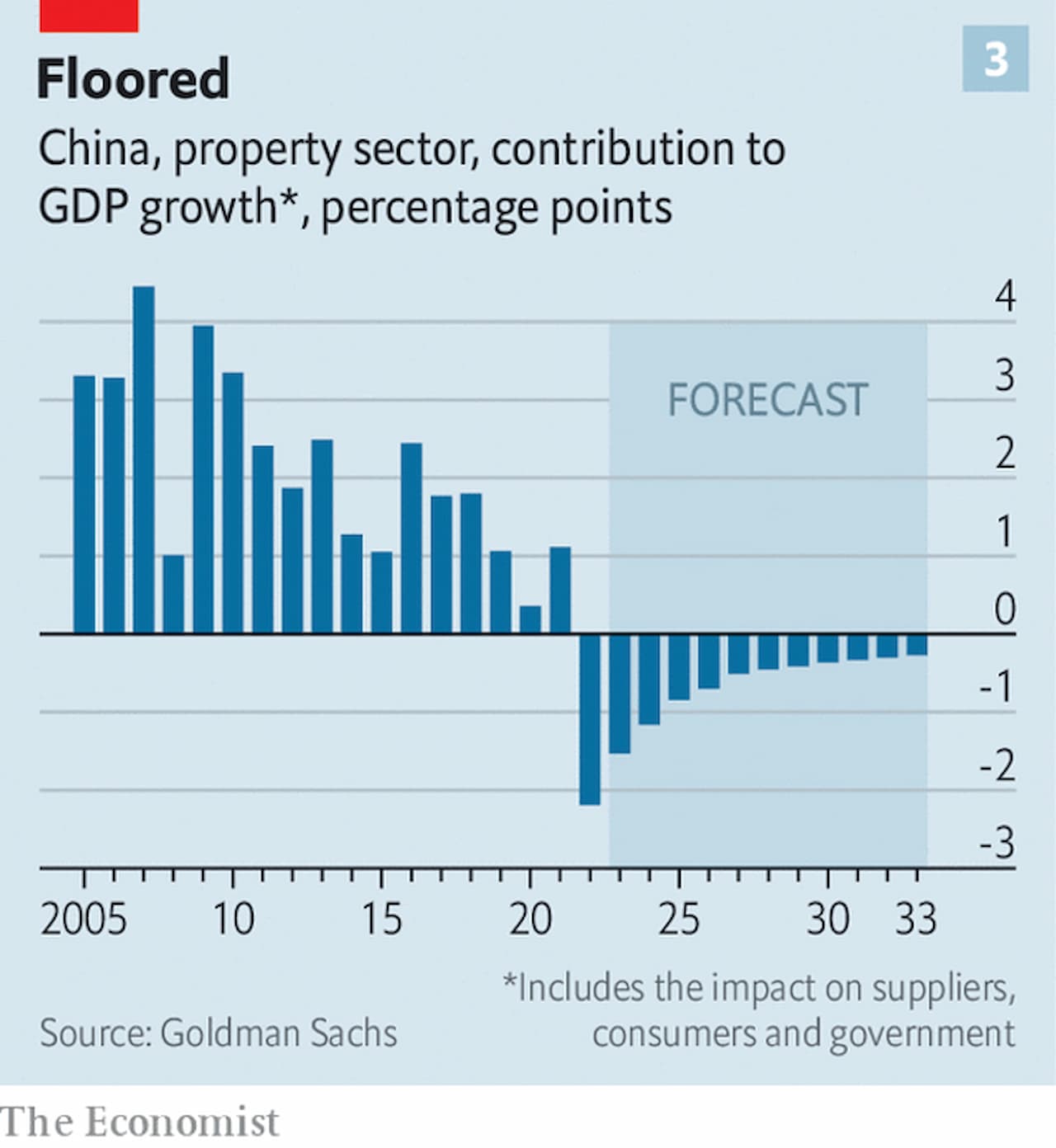

中国の不動産市場が再び低迷していることが、デフレとデフォルトの懸念を助長しているのは確かだ(図表3参照)。7月の建材価格は前年同月比で5.6%下落し、家電製品価格は1.8%下落した。碧桂園が8月6日の期限までに社債権者への返済を行わなかった理由のひとつに、「売上の悪化」が挙げられている。また、資産運用会社である中栄が販売した商品が期待通りに投資家に支払われなかった理由も、不動産の苦境が後押ししているのかもしれない。

不動産が公的な干渉よりも大きな「ムードキラー」であるとすれば、これは疑問を投げかけるものだ。中国の不動産問題は、威圧的な国家が生み出す問題よりも解決しやすいのだろうか? 市場は2020年と2021年に先走った。住む場所ではなく、富を蓄える場所を求める人々に後押しされたのだ。投機的でない基本的な新築需要は、過去のピークから緩やかな下降線をたどるだろうが、現在の需要は非常に低く、おそらくこの基本的なペースを下回っている。販売は2019年の水準の約54%で推移している。持続可能なペースは75%近くだろう、とGavekal Dragonomicsのヤオは言う。

販売台数をこのような水準に戻すには、中国の政策立案者がより大胆なマクロ経済操作を行う必要がある。中国では住宅ローンの借り換えが難しいため、既存の借り手にはすぐに役立つことは少ないだろうが、金利が下がれば新規の住宅ローンはより手頃なものになるだろう。中国の中央銀行である中国人民銀行は今週、住宅ローンの基準となる5年物ローンのプライムレート(最優遇金利)の引き下げを見送った。ここ数ヶ月のインフレ率の低下により、実質金利は上昇している。

中央銀行の対応は、金利引き下げの影響に対する不確実性を一部反映している。例えば、当局は銀行の利ざやを心配しており、銀行は金利引き下げを借り手には全額転嫁するが、預金者には転嫁しないと感じている可能性がある。当局は人民元についても心配している。中国は資本規制によって金融の独立性を保っている。しかし、ゴールドマン・サックスによると、7月にも約260億ドルの外貨が流出した。中国の通貨はここ数週間、中央銀行が望む以上に急速に弱くなっている。国有銀行が通貨安を助長している兆候もある。

金融政策がこうした制約を受けると、より強力な財政出動が必要になる。過去の景気後退局面では、地方政府と関連会社が主導してきたため、中央政府はバランスシートを比較的すっきりさせることができた。しかし、地方の景気刺激策には稚拙なプロジェクトも含まれており、習近平はそれを不快に思っている。一部の幹部は「建設のために過剰な借金をし、やみくもに事業を拡大している」と習近平は昨年苦言を呈した。

他の省はもう少し想像力に富んでいる。例えば3年前、浙江省の各都市は携帯電話の電子財布を通じて消費者に生鮮食品クーポンを配布した。このクーポンは、一定額以上の買い物をするとレストランでの食事などが割引になるというものだった。アント・グループ研究所のエコノミストによる調査によると、これらのクーポン券は高い乗数を持ち、人民元に対して大きな威力を発揮した。

問題は、中国の地方政府の多くが、想像力を働かせようが働かせまいが、今年経済を刺激する立場にないということだ。実際、財政支出削減を防ぐためには、さらなる支援が必要だ。経済誌『Caixin』によると、中央政府は地方政府に対し、1兆5,000億元相当(約30兆円)の債券の追加販売を許可する予定だという。これらは、地方政府のインフラ投資会社である融資平台(LGFV、国家資産を裏付けとして独自に借り入れができる投資会社)が負う、よりリスクが高く、より高額な債務の返済を支援するために、暗黙の中央政府保証を付帯している。これらの債券からの収入は、明確な債務不履行を防ぐのに役立つはずだ。しかし、1兆5,000億元といえども、これらのプラットフォームのリスク債務総額に比べれば微々たるもので、ある試算によれば12兆元にのぼるという。

融資平台のデフォルトを回避することは、景気後退の悪化を防ぐことにはなるが、景気後退を元に戻すことはできない。そのためには中央政府が、グリーンインフラへの投資拡大、浙江省で先駆的に実施されたような消費者向け景品、年金や反貧困プログラムなどへの支出拡大を通じて、国家のバランスシートをより活用する必要がある。一部のエコノミストは、貧困層向けの手頃な賃貸住宅を建設するために、苦境にある中国の不動産デベロッパーの売れ残り在庫の一部を買い取る基金を政府も設立すべきだと主張している。

政治と経済のジレンマ

その目的は、経営難に陥っているデベロッパーによる不動産の投げ売りを防ぎ、家計の収入を増やし、企業の受注を補充することだろう。景気刺激策を使えば、デフレを防ぎ、失業率を抑え、中国経済が今後数年間で潜在能力を発揮できるようにするのに十分なはずだ。結局のところ、低インフレは脅威であると同時に誘引でもある。低インフレは、長期的には潜在成長率が抑制されるとしても、中期的には経済が拡大する余地が十分にあることを意味する。

しかし、これには2つの重大な注意点がある。ひとつは、財政的英雄主義が中国経済の将来を曇らせる長期的な問題を消し去るわけではないということだ。中国は依然として人口減少や外交上の危険と闘わなければならない。2030年代には労働人口が急速に減少し始める(図表5参照)。また、米国の半導体輸出規制は、技術の進歩に伴い、より厳しくなっていくだろう。

もうひとつは、政治力学の問題である。中国政府が緊急に行動を起こせば、今年後半に景気回復を実現するために必要な手段を手に入れることができる。しかし、それを使うだろうか? 習近平は以前の指導者のような信頼性や集中力を欠いている。彼は今、成長よりも偉大さ、効率よりも安全、快適さよりも回復力を重視している。消費者を満足させるのではなく、経済を強化しようとしているのだ。こうした相反する優先順位が、中国の支配者たちが需要を回復させるために必要なことを何でもすることを妨げているのかもしれない。習近平はもはや、どんな犠牲を払っても成長を望んでいるわけではない。そのため、中国は経済成長を遂げていない。その代償は大きい。■

From "China’s economy is in desperate need of rescue", published under licence. The original content, in English, can be found on https://www.economist.com/finance-and-economics/2023/08/24/chinas-economy-is-in-desperate-need-of-rescue

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ