数兆ドルの負債返済に直面する米企業:長期化する金利上昇のペナルティ[英エコノミスト]

![数兆ドルの負債返済に直面する米企業:長期化する金利上昇のペナルティ[英エコノミスト]](/content/images/size/w1200/2023/10/alexander-mils-xISlt5k2sfs-unsplash.jpg)

米国の大企業は借金の夢の国に住んでいる。何十年もの間、安価な借り入れが企業収益の伸びを後押ししてきたが、大企業は連邦準備制度理事会(FRB)による最近の金融引き締めの影響からほとんど免れてきた。というのも、その多くがコロナの大流行時に低金利の固定金利で大量に借り入れたからだ。そのツケはいずれ、はるかに高い金利で借金を借り換えることで清算しなければならない。しかし今のところ、いわゆる満期の壁と呼ばれる借金の返済期限は延びそうだ。

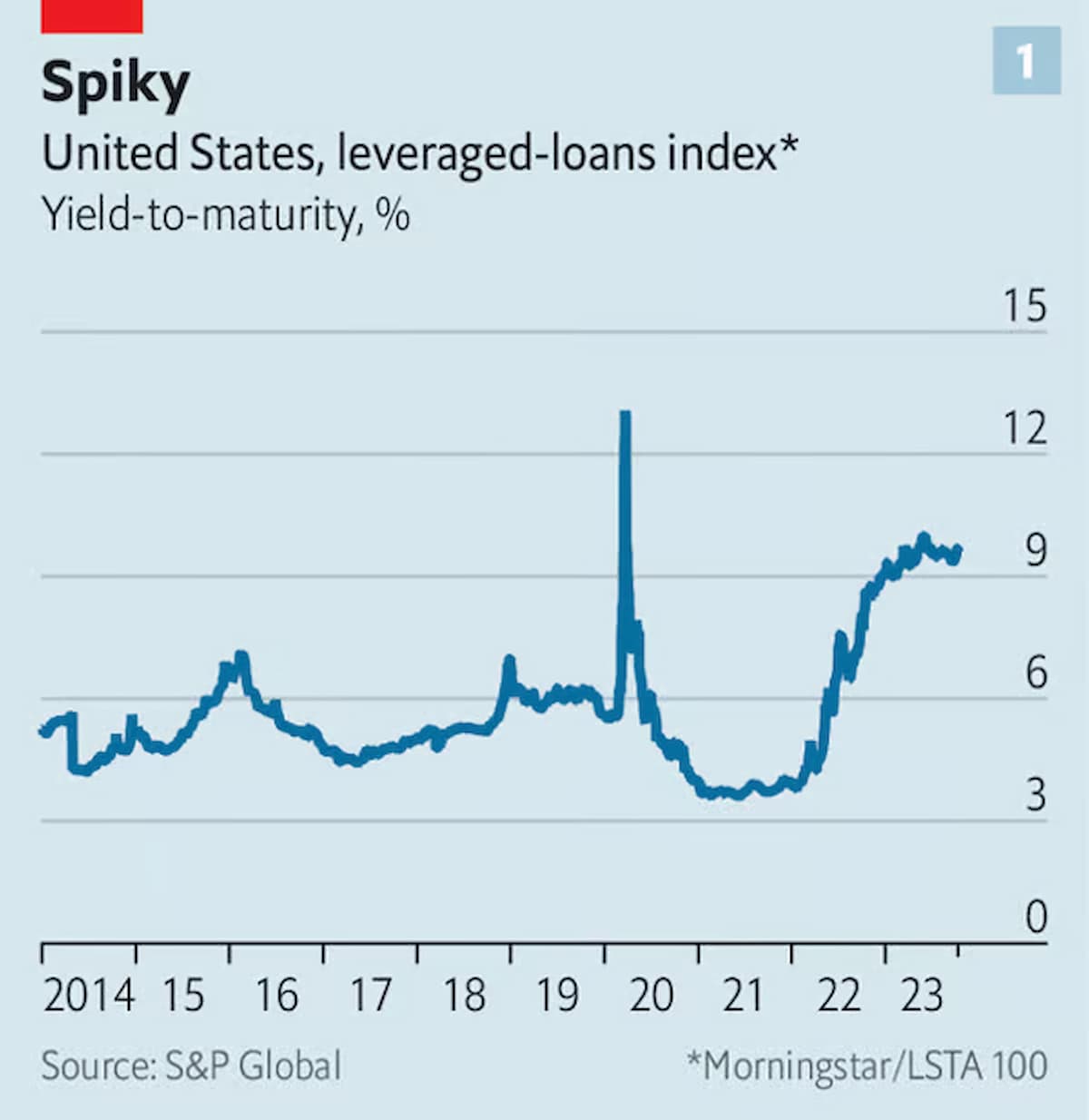

しかし、すべての企業がFRBの行動の影響を免れているわけではない。実際、何兆ドルもの変動利付債があり、その利払いは市場に連動して調整されるため、突然割高になっている。この債務の山は、レバレッジを効かせた融資と民間債務市場からの借り入れで構成されている。企業は金利リスクをヘッジすることはめったになく、レバレッジド・ローン(編注:バンクローンの中でも投資適格未満の企業に対するローン)のある指標の満期までの利回りは10%近くまで跳ね上がった(図表1参照)。その一方で、米国の経済成長は依然として底堅いため、FRBの政策担当者は金利はより長く高止まりせざるを得ないと警告している。これは、より多くの借り手を限界点まで追い込むだろう。巨大化した市場は今、2つの悲惨な質問を投げかけている。事態はどこまで悪化するのか? そして、いったい誰が損をするのか?

UBSは、米国のレバレッジド・ローン残高を約1.4兆ドル、プライベート・クレジット・レンダーが管理する資産を1.5兆ドル以上と見積もっている。この2種類の負債は、似ているというより、むしろ似ている。どちらも過去10年間のプライベート・エクイティによるバイアウト・ブームに対応するために成長してきた。伝統的なレバレッジド・ローンは、銀行によってアレンジされた後、何十もの投資家に販売(または「シンジケート」)されるのに対し、プライベート・クレジットはほんの一握りのファンドが関与し、通常、小規模のローンを満期まで保有するため、流動性が低く不透明な市場となる。

2010年以降、レバレッジド・ローン市場の年平均デフォルト率は2%未満である。格付会社フィッチによると、7月までの12ヵ月間のデフォルト率は3%に上昇し、前年同期の1%から上昇した。格付け会社は、2024年には4.5%まで上昇する可能性があると見ている。この規模のリストラや倒産は、貸し倒れが10%を超えた金融危機時のような深刻な苦境というよりは、大掃除のようなものだ。しかし、中央銀行が予測するように金利が長期化すれば、問題を抱えた企業の数は増えるだろう。変動金利でヘッジされていない負債残高を抱える企業はすべて脆弱だが、最近のディールブームで高いバリュエーションをつけたプライベート・エクイティ・バイアウトで負債を抱えた企業は特にリスクが高い。

利益成長の鈍化は、借り手が変動金利債務を支払うことが難しくなっていることを意味する。銀行のJPモルガン・チェースは、FRBの直近の利上げ前の6月末に285のレバレッジド・ローンの借り手を分析した。借入がレバレッジド・ローンのみで構成されている企業では、年間支払利息が前年同期比で51%急増した。彼らの運命は、代わりに固定金利資金をハイイールド債市場に求めた企業とは大きく異なっている。同調査によると、こうした企業の支払利息は3%未満しか増加していない。企業の利益と利払い費を比較するカバレッジ・レシオは、不吉な低下を始めている(図表2参照)。

デフォルト率が高い傾向にあるプライベート・デット(銀行以外の主体による企業へのデット)市場でも、借り手は同様の苦境に直面している。バンク・オブ・アメリカによると、投資ビークルの一種である最大手の事業開発会社がローンを保有する企業では、今や金利コストが利益の半分を占めている。経営難が深刻化すれば、スムーズなリターンが期待できるプライベート・デット・ファンドに資金を投入する金融機関の確保が難しくなるだけでなく、レバレッジド・ローン市場にも波及する。

清算が間近に迫っている今、どの投資家が袋だたきに遭うかに注目が集まっている。今日の貸し手は、企業が債務不履行に陥った場合、以前の時代よりも少ない投資額しか回収できないと予想しており、今年に入ってから、いわゆるジャンク債の回収率は長期平均を大きく下回っている。ゴールドマン・サックスのロトフィ・カルイによれば、債券市場からも借り入れを行わず、ローンだけに頼る借り手の増加は、回収率をさらに低下させる可能性があるという。この傾向は金利上昇による痛みを集中させている。また、レバレッジド・ローンの投資家がリストラのテーブルを囲んだり、破産裁判所に出頭したりする際にも、企業の資産に対してより多くの債権が担保されることになるため、その価値は低くなる可能性が高い。

その他の長期的傾向も、レバレッジド・ローン市場の問題を悪化させる可能性がある。財務維持コベナンツ(メンテナンス・コベナンツ)は、貸し手がリストラを強制するための「棒」として利用できるコミットメントだが、市場が成熟するにつれてほとんど姿を消している。2021年には新規融資の90%近くが「コベナンツ・ライト(債務者側の義務や制限などの特約条項が軽いの意)」となった。このことは、企業が債務不履行に陥るまでに時間がかかり、債務不履行に陥ったときの健康状態が悪化することを意味する。過剰な「追徴(add-backs)」、つまり企業の収益性指標に対するお世辞のような調整も、借り手の状態が市場が考えているよりも悪いことを意味するかもしれない。

民間市場のパフォーマンスも精査されている。なぜなら、少人数の貸し手間の調整コストが低く、不安定なバランスシートの修正が容易だからである。今後の混乱期において、民間市場がレバレッジド・ローンよりも本当に良い結果を出すのであれば、今後、民間市場がファイナンスを呼び込もうとする試みを後押しすることになるだろう。

変動利付債市場の問題が金融危機を引き起こす可能性は低いが、特にプライベート・マーケットは不透明で規模も拡大しているため、規制当局はより詳細な調査を行うことを決定した。米国の証券取引委員会は8月、四半期ごとの財務諸表提出を求めるなど、透明性を高める規則を発表した。翌月には、世界的な規制機関である証券監督者国際機構が、レバレッジのリスクとプライベート・デット市場の不透明性について警告を発した。しかし、今後起こるであろう金融危機を予測するのに助けが必要だと考える投資家はほとんどいない。■

From "Corporate America faces a trillion-dollar debt reckoning", published under licence. The original content, in English, can be found on https://www.economist.com/finance-and-economics/2023/10/12/corporate-america-faces-a-trillion-dollar-debt-reckoning

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ