創業25年のアルファベットには検索以上の価値があるのか?[英エコノミスト]

![創業25年のアルファベットには検索以上の価値があるのか?[英エコノミスト]](/content/images/size/w1200/2023/08/399324456.jpg)

昨年11月、マウンテンビューで異変が起きた。グーグルの親会社であるアルファベット本社が濃い霧に包まれたのだ。気象学的な霧ではない。シリコンバレーのこの一帯は晴天に恵まれている。それは混乱の霧だった。その原因は、マイクロソフトが支援する新興企業オプナイが開発した人工知能会話システム「ChatGPT」だった。その影響は、誰が見てもパニックだった。ChatGPTは、ユーザーからの質問に対して、まるで人間のような答えを返していたのだ。そして、質問に答えることは、グーグルの儲かる検索ビジネスの糧である。OpenAIとマイクロソフトは、2月にBing検索エンジンの改良版を発表したが、グーグルの縄張りを争うとしているのだろうか?

8ヶ月が経過し、霧はほとんど晴れた。7月25日、同社はまたしても堅調な四半期決算を発表した。売上高は前年比7%増の750億ドルだった。6月までの12ヶ月間で750億ドルの営業利益を上げた。世界の月間検索クエリに占めるグーグルのシェアは依然として90%以上であり、Bingはグーグルを寄せ付けない。

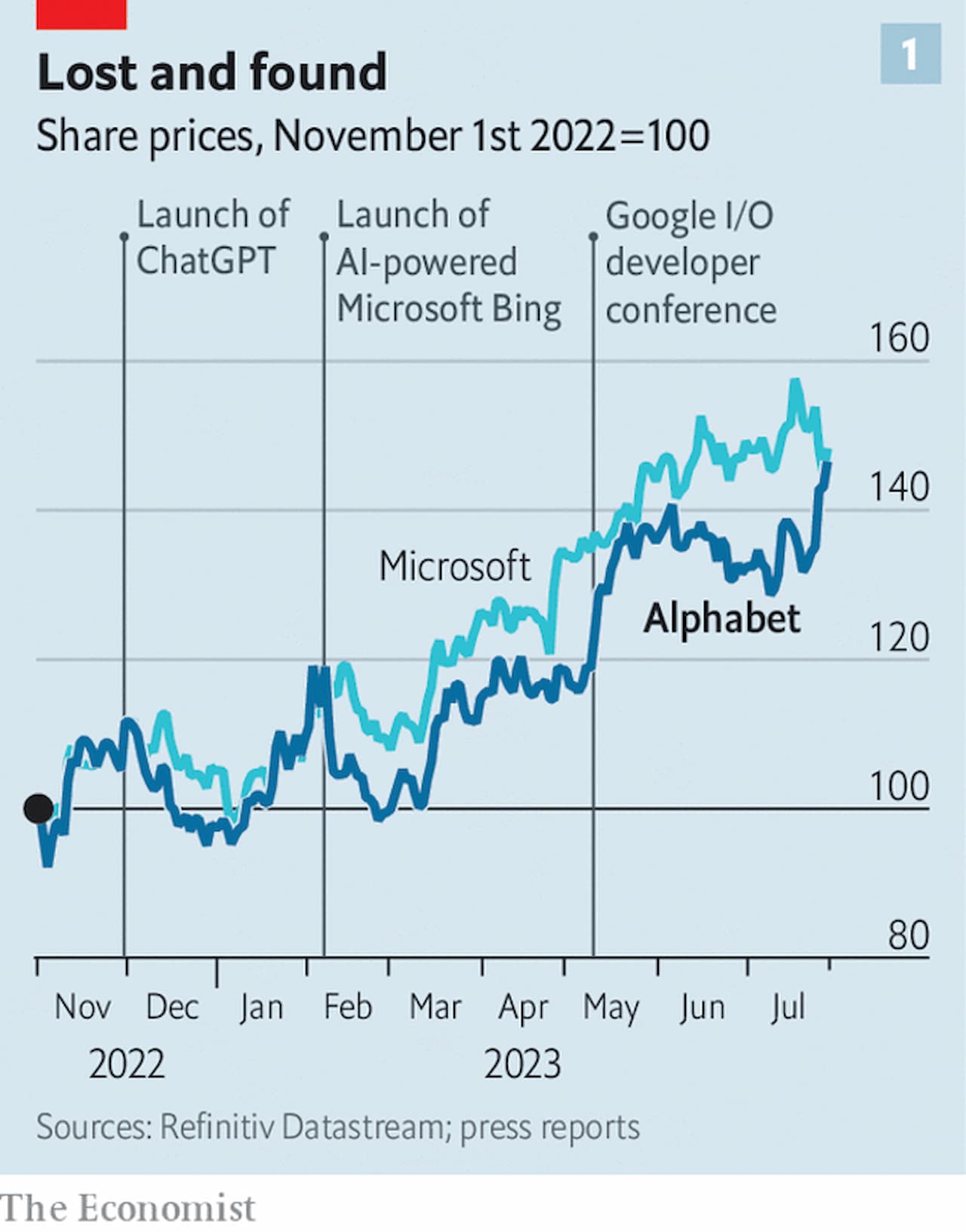

最も重要なことは、グーグルが技術的に遅れをとったという考えを一掃したことだ。5月、グーグルとその親会社の最高経営責任者であるスンダル・ピチャイは、ソフトウェア開発者向けの年次イベントである「Google I/O」で、AIを搭載した十数種類の製品を発表した。その中には、Gmail、グーグルマップ、グーグル・クラウド向けのAIツールも含まれていた。投資家たちは、2月に急遽発表されたグーグルのチャットボット「Bard」が、事実誤認を起こしたことを含め、この発表に安心感を覚えた。ピチャイのプレゼンテーション後、アルファベットの株価は10分の1跳ね上がった(チャート1参照)。

それ以来、同社はAI製品や機能を次々と発表している。7月12日には、ユーザーの文書に学習させたAI支援メモツールNotebookLMを発表した。同じ日、科学誌『ネイチャー』は、患者の適切な治療法に関する質問に対する人間の医師の回答をマッチングさせるAIモデルに関するグーグル研究者の論文を掲載した。その翌日には、40以上の人間の言語と20以上のコンピュータ言語に精通し、よりエラーの少ないBardを欧州に拡大した。ChatGPTを凌駕するAIモデル(コードネームGemini)の開発は急ピッチで進められている。11月に1兆ドルを割り込みかけたアルファベットの時価総額が1.7兆ドルに回復。危機は去ったのか?

短期的にはそうだろう。短期的にはそうだろう。しかし、チャットボット・パニックはより広範な疑問を呼び起こす。

それは世界最大の企業のひとつであるアルファベットの現状、その将来についてであり、9月に創業25年になるグーグルがどのような段階にあるかということでもある。

トップからの視点

アルファベットは間違いなく、史上最大のビジネス成功企業のひとつである。グーグル検索、Android、Chrome、グーグル・プレイ・ストア、グーグル・ワークスペース、YouTubeの6つの製品は、それぞれ20億人以上の月間ユーザーを誇る。グーグルマップやグーグル翻訳など、数億人のユーザーを抱えるものを加えると、ある計算によれば、人間はアルファベットのプラットフォームで1日220億時間を費やしていることになる。

これだけの注目を集める能力は、その一片を狙う人々、つまり広告主にとっては大金の価値がある。2004年の上場以来、グーグルの収益の80%はオンライン広告によるもので、年平均28%の成長率を記録している。この間、営業費用控除後の現金収入は4,600億ドルに達し、そのほぼすべてが広告収入である。株価は50倍に上昇し、世界で4番目に価値のある企業となった。

このような目を見張るような数字を考えると、なぜアルファベットはもっとうまくいっていないのかと問うのはずうずうしく思えるかもしれない。ただ、その疑問は正当なものであり、ピチャイ、彼の部下、そして投資家たちからも同様に投げかけられている。同社は微妙な岐路に立たされている。中核となるデジタル広告事業は成熟しつつあり、売上成長率は一貫して二桁ではなくなり、景気サイクルとの連動性も高まっている。同時に、年間売上高3,000億ドルの企業にとって、新たな成長源を見つけることは難しい。さらに、投資家がコスト効率と資本規律の強化を求めており、自由奔放な企業文化の変革が求められているため、この探求はさらに複雑になっている。

キャッシュカウについて考えてみよう。2010年代を通じて、デジタル広告は景気循環に左右されないように見えた。好況時には、広告主は明日をも知れぬほど出費した。グーグルやフェイスブック(現在はメタ)のような巨大企業が、テレビCMや光沢のある雑誌のページよりも正確に広告のターゲットを絞ってくれるからだ。

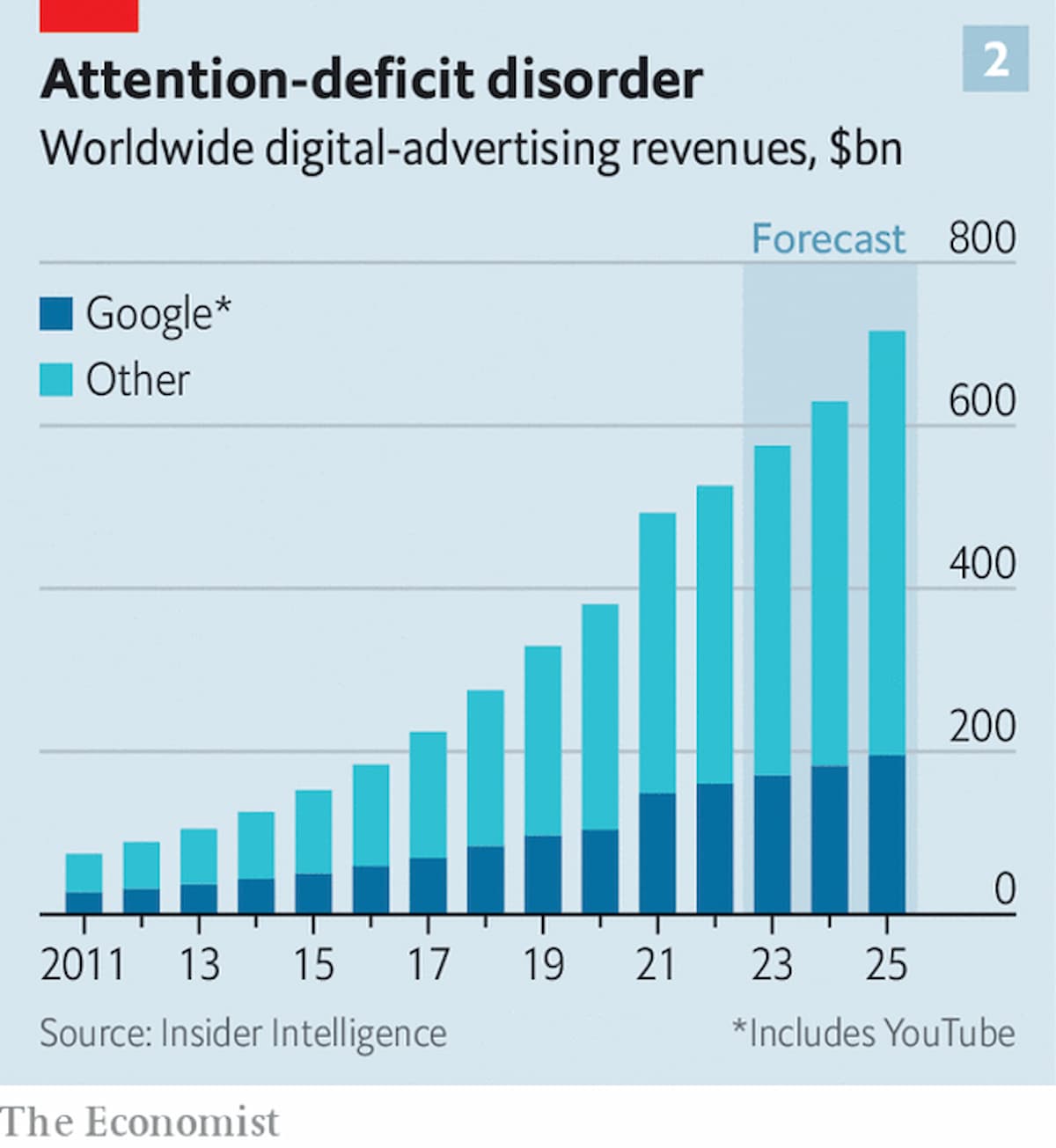

広告費全体に占めるオンライン広告の割合が3分の2に達しようとしている現在、企業は非デジタル広告予算で食いつなぐしかない。データ会社のInsider Intelligenceは、デジタル広告の世界的な売上高の成長は、過去10年間の20%前後の割合から減少し、今後数年間は毎年10%以下になると予想している(チャート2参照)。昨年の成長鈍化は、投資家たちを不安に陥れた。

また、グーグルが成長鈍化のパイをより大きく取り込むことも容易ではない。トラストバスターズはすでにグーグルのシェアが高すぎると考えており、検索独占を乱用しているとしてアメリカでグーグルを提訴している。グーグルとアップルとの取り決めも、20億台とも言われるiDeviceのデフォルト検索エンジンとなるために年間150億ドルを支払っていると言われているが、これも批判の対象となっている。

ブローカーであるバーンスタインによれば、検索は依然として営業利益率50%近くと非常に有利だが、人々がインターネットで物を探す方法は変わりつつある。最近では、ほとんどの商品検索はグーグルではなく、eコマース大手のアマゾンで始まっている。グーグルの幹部によると、10代や20代の若者の40%が、レストランやホテルなどのおすすめをショート動画アプリのTikTokや、メタの類似アプリInstagramで探しているという。

YouTubeがShortsと呼ばれるTikTokの類似アプリですでに行っているように、グーグルは、バーンスタインのマーク・シュムリックが言うように、これらの「検索拒否者」の一部を自社のプラットフォームに誘い込むかもしれない。しかし、動画は検索ボックスのようにうまく収益化できそうにない。

チャットボットやその他の生成AIは、ウェブ上のテキスト、画像、音声で訓練され、人間が作成したコンテンツのシミュラクラを提供することができる。アルファベットが「AIネイティブ」企業であるというピチャイの主張は真実だ。多くのオブザーバーは、深い資金と豊富な人材があれば、ボットが「幻覚」(でっち上げ)を起こす傾向や、回答を提供するための高いコスト(卵のような頭のグーグラーたちはこれに取り組むのに忙しい)など、グーグルがこのテクノロジーで抱える萌芽的な問題を解決できると考えている。

そのため、ボット支援製品は、その期待される独創性とは裏腹に、実際にどれほどの収益を上げるのかという疑問が残されている。検索はさておき、並外れた製品を生み出すグーグルの才覚は、それを収益化する能力のなさと同列のものだ。AIがこれと異なると考える理由はない。

検索に関しては、生成AIは必ずしも経済的大当たりの前兆ではない。現在グーグルは、検索クエリに対する回答の隣に表示されるマーチャントのウェブサイトへのリンクをユーザーがクリックすることで報酬を得ている。生成AIの技術的な難点が解決されれば、2、3年後には、グーグルは選択を迫られることになるだろう。これは、クレイトン・クリスチャンセンが提唱した理論で、既存企業は既存市場を脅かすイノベーションに消極的になるという「イノベーターのジレンマ」を彷彿とさせる。AIとのチャットが自然なものであると感じるためには、広告やリンクで埋め尽くされるわけにはいかない。グーグルは表示する広告を減らし、その分顧客に課金することもできる。しかし、広告主は渋るかもしれないし、最悪、離反するかもしれない。

新たな賭け

グーグルの創業者たち、そしてアルファベットの二大株主であるラリー・ペイジとセルゲイ・ブリンは、その主要な収益エンジンがいつかは減速することを長い間認識していた。彼らはそれを補い、いつかは完全に取って代わるものを探していた。それが2015年にアルファベットを設立した主な理由だ。この持ち株会社には、自動運転車から延命医療まで、突拍子もない「ムーンショット」を含むさまざまなベンチャー企業とともにグーグルが置かれることになる。

ほとんどのムーンショットは、アポロ計画のように商業的に疑わしい。アルファベット傘下のその他のベンチャーは、そのほとんどが資金を流出している。2018年から2022年にかけての累積営業損失は240億ドルで、この期間の総収入の6倍以上である(チャート3参照)。「その他の賭け(Other Bets)」は、昨年310億ドルを費やした親会社の資本支出の少なくとも一部と、年間400億ドルの研究開発予算を消費している。

より深刻な問題は、どんな新しいベンチャー企業でも、その針路を変えるのは難しいということだ。金融、政府機関、ヘルスケアなど、アルファベットのトップラインに重要な足跡を残せるほど規模が大きく、破壊されていない業界はほんの一握りだ。また、グーグルが検索広告で享受してきたような、資本の負担が軽い準独占的な市場もない。

アルファベットには2つの健康関連子会社(延命治療のCalicoと、それほど野心的ではない医療目的のVerily)があり、過去6年間で健康関連の新興企業に約150億ドルを投資している。今のところ、その成果はほとんど出ていない。また、12月にグーグルは4社のクラウド・プロバイダーのうちの1社として、米国防総省と90億ドル規模の複数年契約を結んだが、過去に調達に参入しようとした際には、そのほとんどが進歩主義に傾いている同社の従業員からの反対に遭っている。

金融分野では、グーグルはデジタルウォレットを提供し、ピアツーピア・レンダーのレンディング・クラブに投資し、保険や住宅ローンの価格比較サイトを所有していたが、2016年に閉鎖した。これらの努力は、クレジットカードを提供し、後払い決済(BNPL)を開始したアップルの努力に比べれば、野心的とは言えない。グーグルの取り組みに詳しいある銀行のボスは、グーグルの取り組みは、金融プレーヤーになるための真の試みというよりは、ユーザーの購買を追跡するために、最終的には広告ビジネスに役立っていると言う。

アルファベットの最大の賭けは、それほど野心的なものではない。アルファベットは、クラウドベースでAIを駆使したビジネス・ソフトウェアで力をつけようとしているのだ。アルファベットの設備投資のおそらく4分の3は、新しいデータセンターの建設と設備に費やされている。業界をリードするアマゾン・ウェブ・サービス(AWS)とマイクロソフト・アジュールに追いつくため、グーグル・クラウドはここ数年、顧客に格安プランを提供してきた。売上高は年率40%で成長している。この部門は過去2四半期で初めて利益を上げた(会計の変更のおかげもあるが)。グーグル・クラウドの責任者であるトーマス・クリアンは、「グーグルは数年後には、ビジネス・ソフトウェアの世界第2位か第3位のプロバイダーになるだろう」と語る。「企業は、消費者が解決したいと思っているのと同じ問題の多くを解決したいと思っています」と彼は説明し、音声認識からAIアシスト検索まで、グーグルが消費者向けビジネスで長年取り組んできたことが、同社を優位に導くと述べた。

可能性はある。企業向けビジネスは確かに大きい。企業は今年、情報技術に30億ドル以上を費やすと予測されている。しかし、それは循環的なビジネスであり、競争が激しい。マイクロソフトはアジュールの業績を公表していないが、公表されているAWSの営業利益率は、数年前の30%以上から現在は24%まで、着実に低下している。

さらに、アマゾンと特にマイクロソフトは手ごわいライバルだ。彼らは法人顧客との長年の関係を持っている。マイクロソフトはすでにオフィスソフトで生成AIの収益化を始めている。これとは対照的に、グーグルはB to Bを意識していない。10年前のグーグルの表計算ソフトは世界一だったかもしれない、と元幹部は言う。しかし、表計算ソフトを普及させるために十分な数の最高情報責任者(CIO)を「ワインと食事でもてなせなかった」のだ。

質素倹約の生活

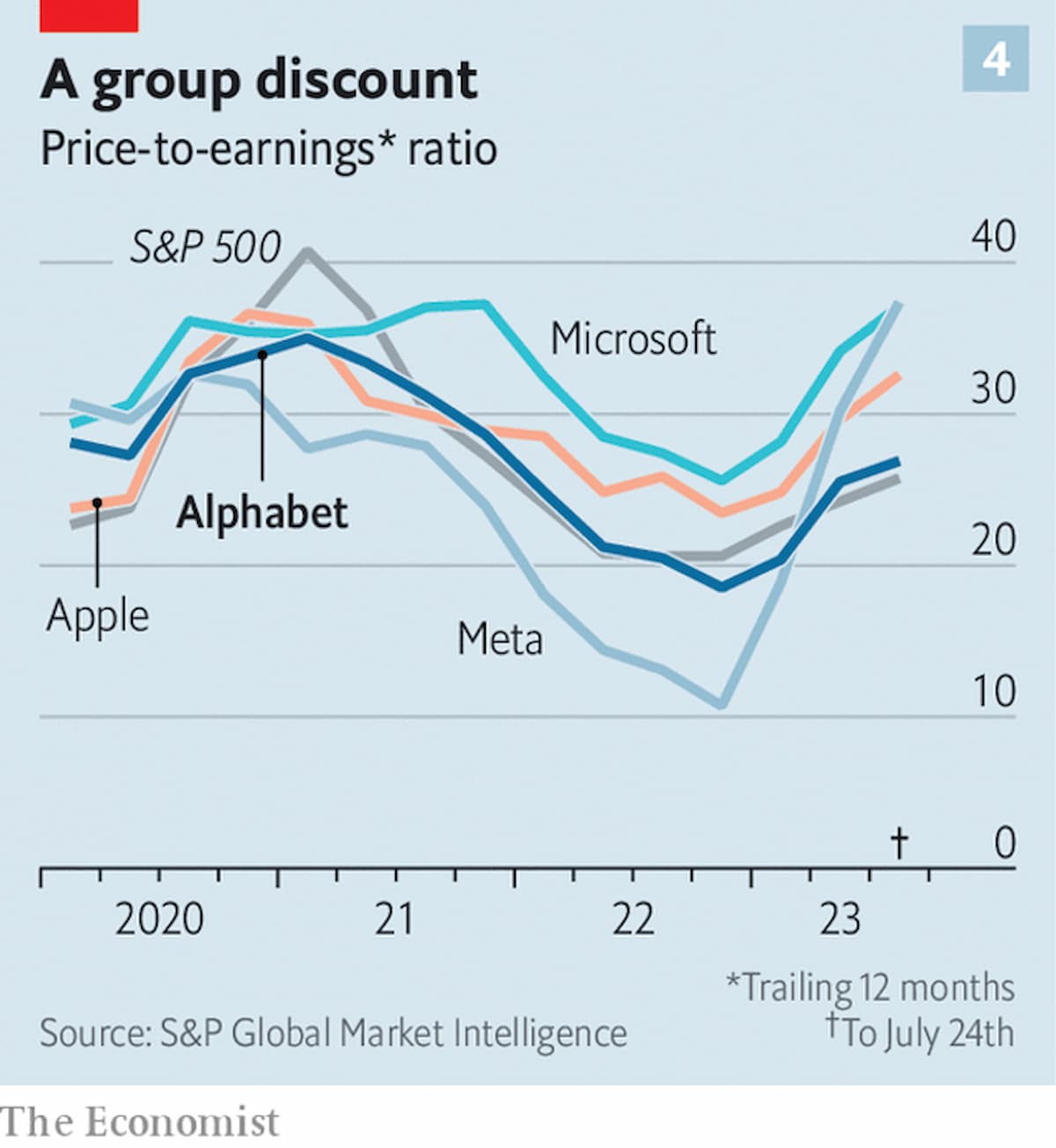

収益が伸び悩む中、投資家の中には、アルファベットは全体的な利益率を改善することでリターンを高めることに注力すべきだと考える人もいる。アルファベットの株価は、アップルやマイクロソフトよりも収益に対して低く、米国の大企業で構成されるS&P500指数全体と比べてもそれほど高くないという不満が多く、ハイテク企業のパイオニアとしては期待外れだ(チャート4参照)。

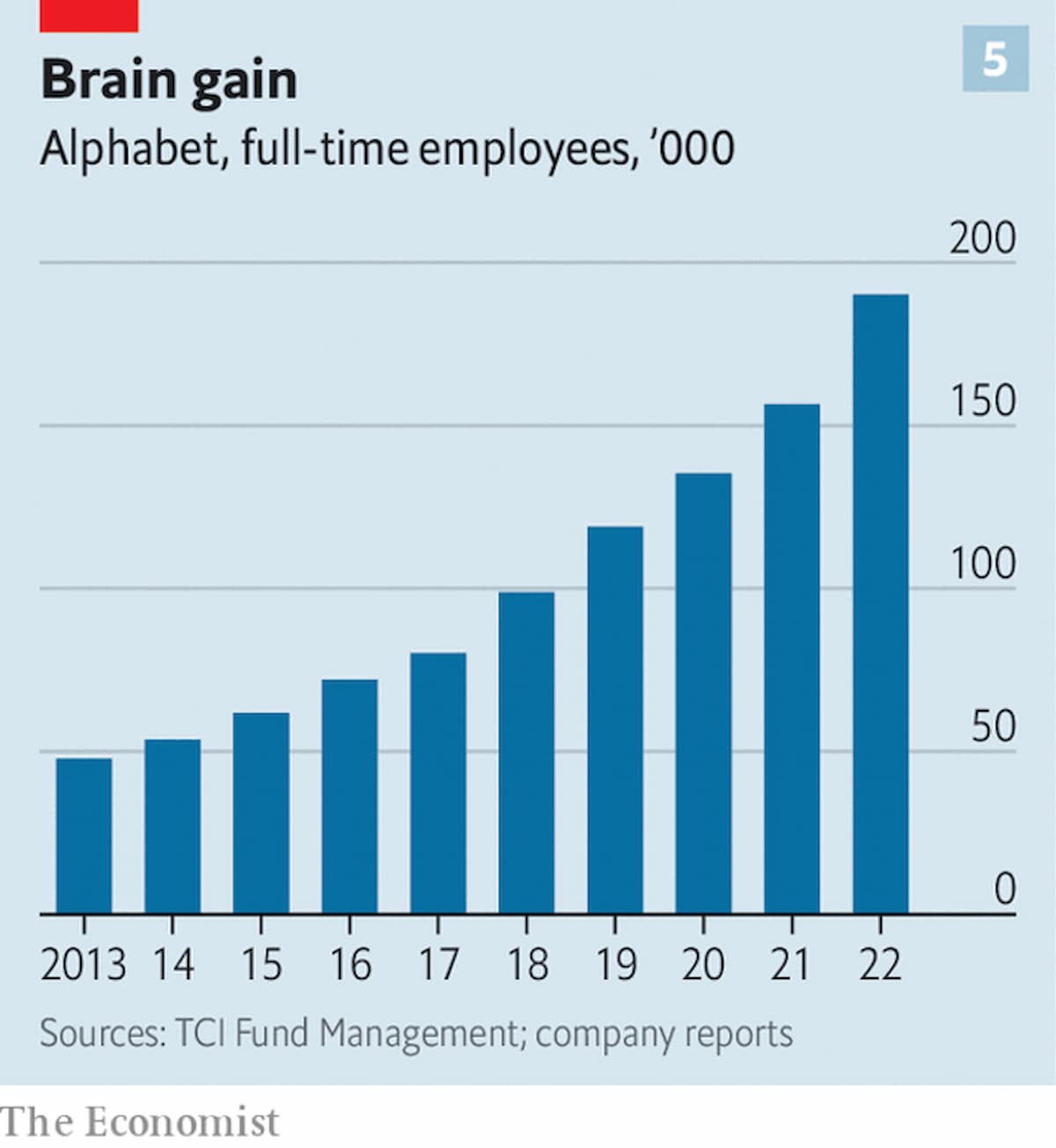

11月、当時60億ドル相当の株式を保有していたヘッジファンドのTCIは、ピチャイに書簡を送り、さらなる規律強化を要求した。また、アルファベットの従業員数は19万人近くで、2017年の2倍以上である(チャート5参照)。典型的なグーグル社員は年間30万ドル近くを手にしており、マイクロソフトの社員より3分の2多く、米国の大手ハイテク企業20社の社員の2倍以上である。その散漫な資本配分のアプローチは、本業からの強力なリターンで隠されている限りは許容範囲内である、とTCIは示唆しているようだった。

それ以来、アクティビスト的な傾向を持つ他の2つの大手ヘッジファンド、パーシング・スクエアとサード・ポイントが、アルファベットへの大規模な投資を公表している。会社が成長するにつれて、経営陣の層も厚くなってきた。「一日中、VPSやSVPSと交渉しているようなものだ」と、ある著名な元グーグラーは振り返る。多くのチームはミニ藩のようなもので、マネジャーの中には、目標を真剣に考えすぎないようにと社員に言う者もいる。新入社員のエンジニアによれば、「休んで権利確定」するのは簡単で、ストックオプションの現金化を待っている間、惰眠をむさぼることができる。そして、チョコレートがけイチゴを与えられる。

この緩さの一部は意図的なものだ。ブリンとペイジは、素晴らしいアイデアが湧き出るような新興企業文化を育みたかったのだ。開発者会議で発表されたアイデアのひとつは、5人のチームから直接生まれたものだ。しかし、賢い製品はしばしばコンプライアンス審査に縛られる。内部関係者たちは、製品を発表させない最善の方法は、I/Oで発表することだと冗談を言う。

その結果、多くの進取の気性に富むタイプが離職し、商業的成功を求めるよりもむしろ、社内顧客である上司のために働くエンジニアに労働力がますます偏ることになる。特に、チャットボットに知恵を与えるコンピューターサイエンスである「Transformer」に関するグーグルの代表的な論文の研究者8人全員が、その後同社を去っている。NYUスターン・ビジネススクールのアスワス・ダモダランは、スタートアップ企業が成功するには「絶望の色合い」が必要だと言う。これとは対照的に、アルファベットは「シュガーダディ(お父さんのような存在)を持つ新興企業」である。

これらの問題に取り組むひとつの方法は、アルファベットを上から下まで改革することだろう。例えば、検索、YouTube、グーグル・クラウドなど、バラバラの事業を切り離すことで、それぞれが得意とする事業にリソースを集中させることができる。アップルが高価なデスクトップPCの販売から携帯電話の巨大企業へと変貌を遂げ、マイクロソフトがCD-ROMのソフトウェア販売からクラウドコンピューティングへと移行したように。

しかし、分割のような急進的な動きには、ブリンとペイジの承認が必要であり、それが得られる可能性は低い。そして、再発明には大きなリスクが伴う。投資家やアナリストは、マーク・ザッカーバーグがメタバースに賭けることに懐疑的だ。アップルやマイクロソフトは、第二の人生を見つけるまで荒野で何年も過ごした。

急進主義はピチャイのスタイルではない。彼は控えめながら賢く、元マッキンゼーのコンサルタントにふさわしく抜け目がない。彼は、2019年にアルファベットのCEOに就任する以前から経営していたコアビジネスの構築で重要な役割を果たしてきた。しかし、彼はビジョナリーではない。

そのためピチャイと彼の部下たちは、代わりに漸進主義を選んでいる。彼は「制約の中でより多くのことをやろう」としている。これには、既存製品にAI機能を徐々に導入し、アルファベットの経費をより真剣に検討することが含まれるようだ。経営陣は、チャットボット危機という雲隠れを巧みに利用し、必要な改革を強行した。アルファベットは他のベットのプラグを抜いた。今年初め、アルファベットは1万2,000人の従業員を解雇し、AI研究所であるディープマインドとグーグル・ブレインを統合した。同社は7月25日、ベテランの財務責任者であるルース・ポラットをプレジデントに昇格させ、グループの資本配分を指揮する最高投資責任者(CIO)を新設した。

四半世紀を間近に控えた同社は、中高年が食事に気をつけるように言われるように、贅肉を落とし、リスクの高い行動を避け、規律を守ることを決意している。こうした取り組みが成功すれば、たとえ全体の売上が伸び悩んだとしても、アルファベットは利益を増やし続けることができ、うらやましいほどの高収益を維持することができる、とある株主は考えている。

しかし、漸進主義的なアプローチは、特に生成AIやその他のAIが進歩するにつれて試練にさらされることになるだろう。アルファベットがまだ十分に持ち合わせているエンジニアリング能力だけでは、このテクノロジーの可能性を生かすことはできないだろう。商業的な工夫も必要になる。グーグルは、検索広告のビジネスモデルを開発したとき、このことを早くから示してきた。それ以来、アルファベットは、少なくともビジネス面では、その革新的な技術で大成功を収め、商業的な筋の一部を萎縮させてきた。AIの時代が幕を開け、アルファベットがその筋肉を鍛え上げなければ、そこに割り込もうと躍起になっているライバルが大勢いることになる。■

From "Is there more to Alphabet than Google search?", published under licence. The original content, in English, can be found on https://www.economist.com/business/2023/07/30/is-there-more-to-alphabet-than-google-search

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ