中国を排除した電池供給網は不可能に見える[英エコノミスト]

![中国を排除した電池供給網は不可能に見える[英エコノミスト]](/content/images/size/w1200/2023/07/362519691.jpg)

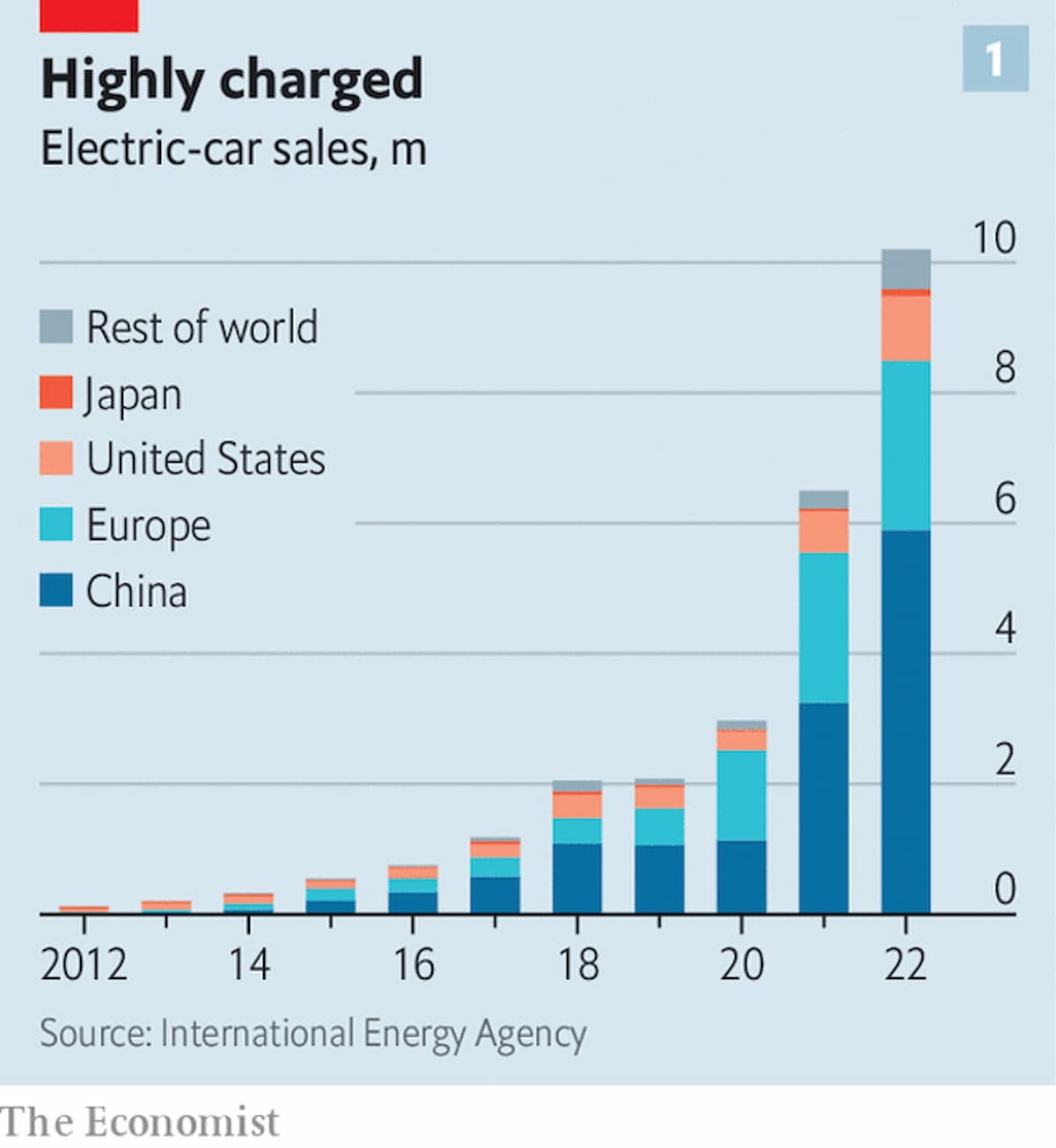

「世界の高速道路から温室効果ガス排出をなくしたい」。40年前にリチウムイオン電池を開発したノーベル賞受賞科学者の一人、ジョン・グッドイナフは、2018年のインタビューでこう語っている。グッドイナフは、彼の夢が実現する前に6月25日に亡くなった。しかし、世界中の政府がその実現に奔走し、目覚ましい成果を上げている。EVの世界販売台数は2019年から2022年にかけて5倍になり、昨年は1,000万台を突破した。

しかし、この変革のスピードは、供給の制約と地政学的な逆風にさらされている。リチウムイオン電池の製造に必要な鉱物の供給は、この10年間で毎年3分の1ずつ増加しなければ、世界的な需要を満たすことができないと推定されている。2030年までに米国の自動車販売台数の半分をEVにするという野望を達成するためには、米国だけでも数千万個のバッテリーが必要になる。しかし、最大のライバルである中国は、電池用金属の加工、電池セルの生産、そして完成電池の製造において圧倒的な強さを誇っている。

生産が海外で行われている場合でも、中国企業がそのプロセスを支配している。米国の政策立案者たちは、それが米国のサプライチェーンの強靭性に対する脅威だと考えている。これらのことから、グッドイナフの技術は新たな冷戦の最も重要な産業戦場のひとつとなっている。

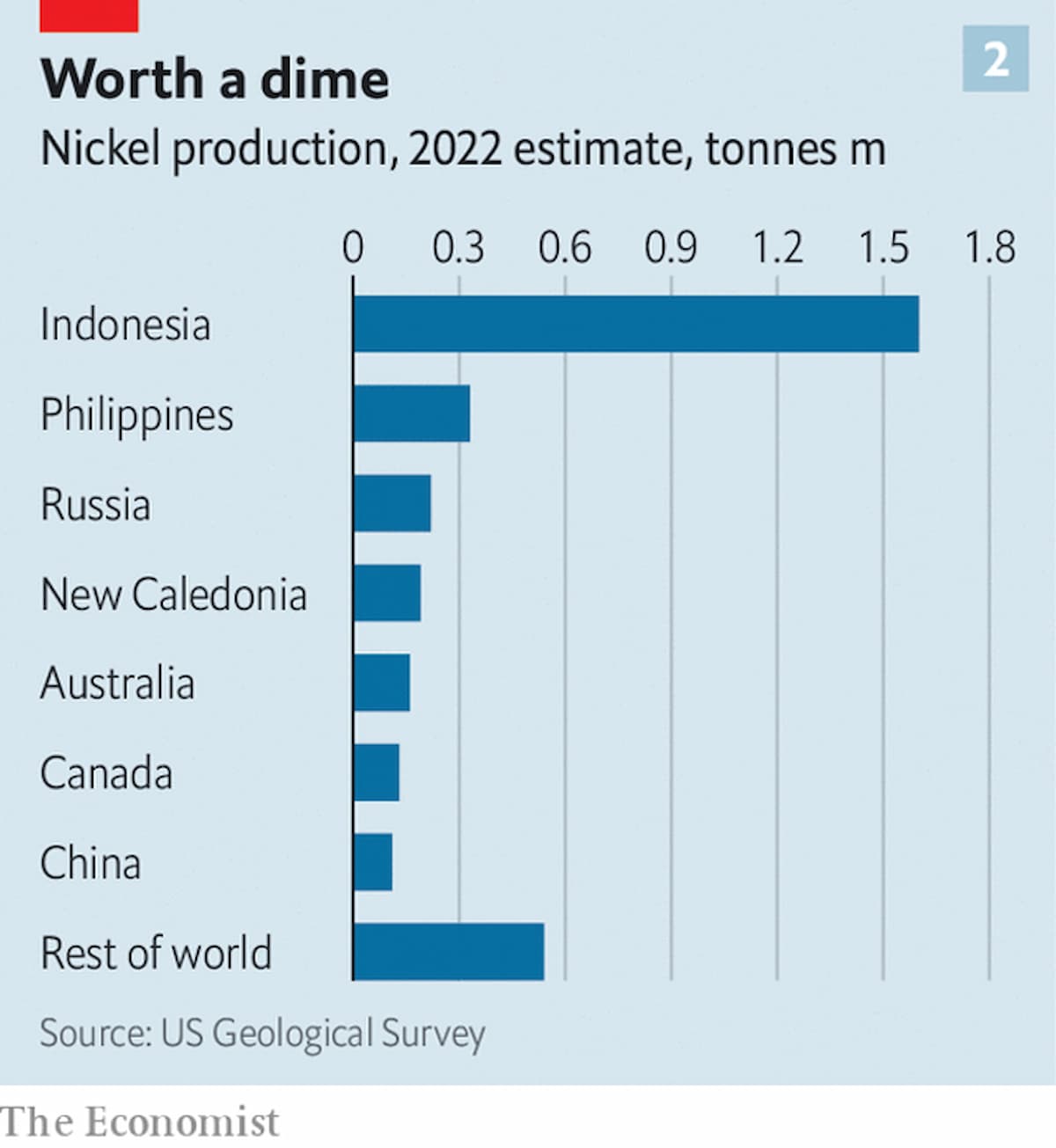

結果は、バッテリーのサプライチェーンが多く存在するアジアで決まるだろう。最初のボトルネックは、最も重要な電池材料の2つ、リチウムとニッケルを含む、材料の生産と加工である。両金属の安定供給を確保することは、世界の生産者にとって極めて重要である。2022年に生産されるリチウムのほぼ半分がオーストラリア産で、30%がチリ産、15%が中国産である。ニッケルの場合、昨年のインドネシアの生産量は世界全体の48%に達し、フィリピンがさらに10%、豪州が5%を占めている。

これまでのところ、米国は鉱物と生産能力へのアクセスを得るために、これらの国々の一部と狭い貿易協定を結ぼうとしており、インフレ削減法を通じて生産者に莫大な補助金を提供している。米国の新型EVに対する7,500ドルの控除を受けるためには、生産者は米国国内または米国が自由貿易協定を結んでいる国で加工された鉱物とバッテリーの生産比率に関する厳しい要件を満たさなければならない。一方、中国は並行してバッテリーのサプライチェーンを構築している。

ニッケルにおけるインドネシアの優位性は、それ自体が潜在的なボトルネックとなっている。コンサルタント会社のpwcが昨年発表した試算によると、2035年までに年間270万トンのニッケルがEVに必要になるという。インドネシアは現在160万トンしか生産しておらず、そのほとんどがステンレス鋼に使用されている。この金属を採掘・加工するための膨大な設備が計画中、あるいは建設中である。加工は、チャイナ・フリーを実現するサプライ・チェーンの中で最も困難な分野かもしれない。ある試算によると、中国は世界のニッケルの約4分の3を製錬・加工している。また、リチウムの加工能力の約3分の2を持っている。中国国外の多くの加工には中国企業が関与しているため、この数字でさえ中国の力を過小評価している。

インドネシアで稼動している3つのプラントは、鉱石を溶かさずにニッケルを抽出する先進的なプロセスである高圧酸浸出を使用している。いずれも中国の技術、操業能力、あるいはその両方に基づいている。ニッケルの供給を確保するため、米国の自動車メーカーであるフォードは、中国の鉱山会社である華友コバルトと合弁会社を設立し、インドネシアのニッケル加工工場に投資した。中国企業は、この提携が中国の「一帯一路」構想に貢献するものだと歓迎しているが、この感情はワシントンでは好意的に受け止められそうにない。フォードはすでに、中国企業との別のベンチャーをめぐって国内で政治的な非難にさらされている。ミシガン州にニッケルベースとリチウムベースの両方の電池を製造する新工場を建設するため、中国の電池大手、CATLと提携した。この中国企業は、世界のEV用バッテリーの3分の1以上を製造している。

中国企業の圧倒的な存在感は、その素晴らしい産業専門知識の賜物だけではない。鉱業界の重役や専門家によれば、中国企業の迅速な行動力とリスクを取る能力も反映されているという。採掘やニッケル加工に携わる欧米企業の数は比較的少なく、準備段階の調査や作業に多くの時間を費やしている。日本の鉱物資源会社である住友金属鉱山は昨年、パートナーである同じく資源会社であるヴァーレ・インドネシアとの意見の相違を理由に、ニッケル加工プロジェクトから撤退した。このプロジェクトのフィージビリティ・スタディは2012年から行われていた。

バッテリー部品の生産も中国企業が独占している。バッテリーセル用部品のうち、中国が生産量の少なくとも半分、カテゴリーによっては70%以上を占めている。残りは韓国と日本に集中している。東アジアの3国間で、業界の中流部分の92%から100%を占めている。米国が十分な加工鉱物を確保したとしても、その目標を達成するには、韓国と日本のバッテリー製造のノウハウを北米に大量に導入する必要がある。

韓国に本社を置くLGエナジー・ソリューションは、CATLに次ぐ第2位の電池メーカーである。LGは、2022年の15 ギガワット時(GWh) から、2030年までに278 GWh相当の蓄電容量を北米で生産することを目指している。それは楽観的すぎるかもしれない。同社のチーフ・プロキュアメント・オフィサーであるキム・ミョンファンは、建設費の高騰、熟練工の不足、バッテリーに必要な材料の価格変動などが、急速な成長を阻む障害になっていると指摘する。

アジアのメーカーの中には、海外生産のコストが何年にもわたって法外に高くなることを心配する者もいる。電池セルに使われるセパレーターを製造している日本企業、ダブル・スコープの大内秀雄取締役は、「10年、15年、20年と、いかにして収益性の高いビジネスにするかを考えることの方がはるかに重要だ」と語る。大内は、2030年までにEVの目標を達成するためには、米国だけで2021年に世界で製造されたのと同量のバッテリーセパレーター材料が必要になると見積もっている。

特にアジアのバッテリーメーカーの多くは、数十年にわたる財政支援を当てにしている。米国の自動車労組は先月、バイデン政権がフォードと韓国のバッテリーメーカーであるSKオンに対し、ミシガン州の新工場のために最大92億ドルの融資を行う際に、労働権に関する厳しい条件を付けなかったことを批判した。将来の共和党政権は、現在のEV目標を引き下げるか、あるいは単に廃止するかもしれない。

これは悲しむべき事態である。EVの莫大な世界的需要に合わせてバッテリーのサプライチェーンを拡大することは、これまでに試みられた最大の産業的挑戦のひとつである。現在の業界のボトルネックの順番でさえ、それを難しくしている。気候や人々の健康、その他多くの利益のために、バッテリー産業を支配しているこの国なしには、それを成し遂げることは不可能かもしれない。

From "A battery supply chain that excludes China looks impossible", published under licence. The original content, in English, can be found on https://www.economist.com/asia/2023/07/17/a-battery-supply-chain-that-excludes-china-looks-impossible

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ