世界的な国債利回りの急上昇に危機感[英エコノミスト]

![世界的な国債利回りの急上昇に危機感[英エコノミスト]](/content/images/size/w1200/2023/10/400573117.jpg)

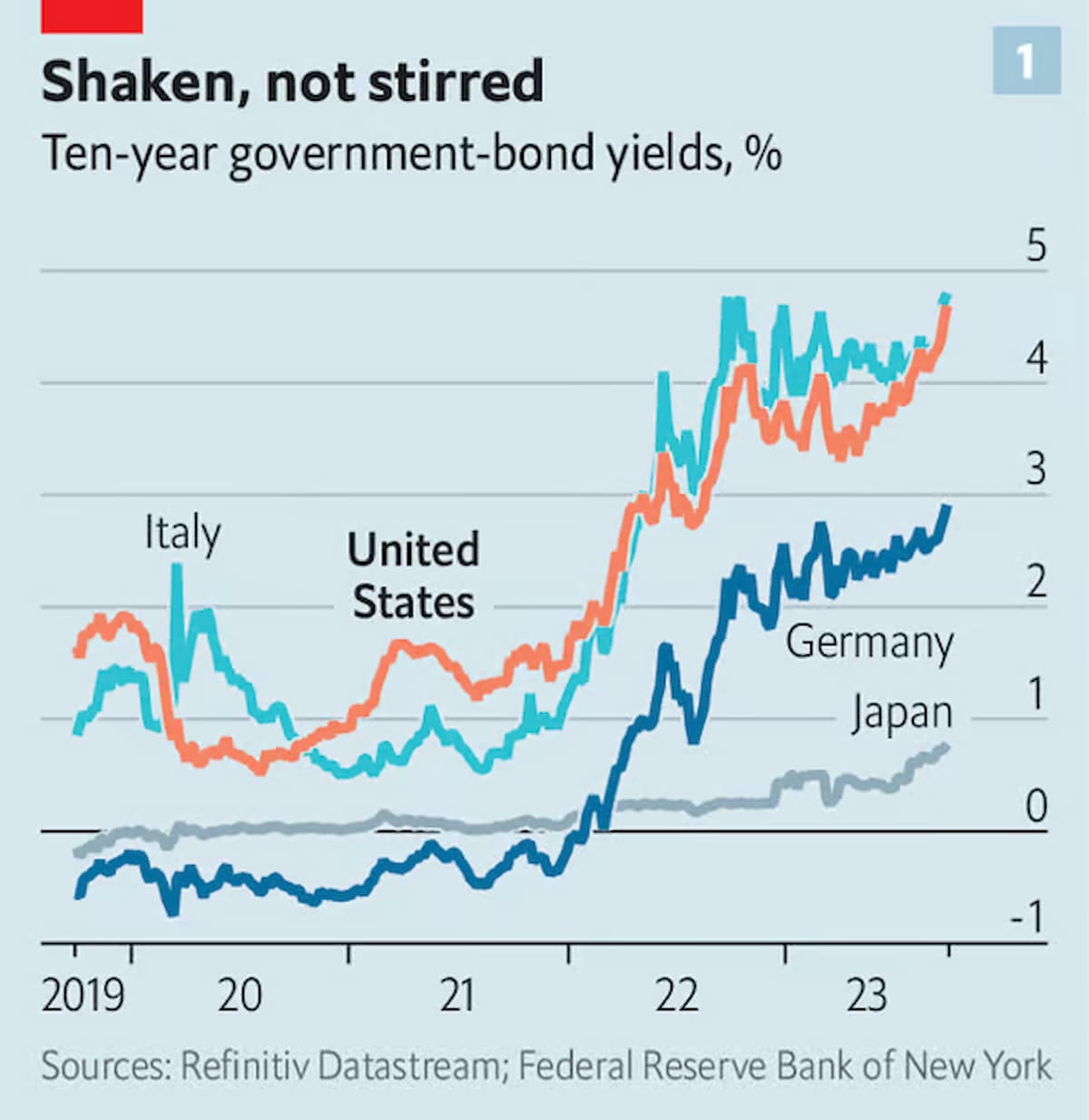

40年にわたるトレンドの終焉を告げるのは勇敢な投資家だ。しかし、国債利回りはここ数週間で急速に上昇し、多くの市場関係者が低金利時代は終わったと考えている。8月上旬以降、米国の10年物国債利回りは4%を超える水準で取引されており、これは2008年から2021年まで見られなかった水準である。10月3日には16年ぶりの高水準となる4.8%を記録し、2週間で半ポイント上昇した。この動きはグローバルに波及している。欧州では債務国イタリアの財政危機を招く恐れがあり、日本は底金利にしがみついている(図表1参照)。

何が起こっているのか? 米国の金融メカニズムから始めよう。国債を保有する投資家は通常、連邦準備制度理事会(FRB)によってオーバーナイト金利が設定される金融市場で融資を受けるという選択肢を持っている。したがって、満期の短い国債の利回りはFRBの政策に連動する。満期の長い国債の利回りは、さらに2つの要因を反映している。ひとつは、FRBが将来どのように金利を変更するかという期待である。もうひとつは「タームプレミアム」であり、金利やインフレ率の予想が外れる、あるいは理論的には政府がデフォルトに陥るなど、厄介なサプライズが起こる可能性を投資家に補償するものである。

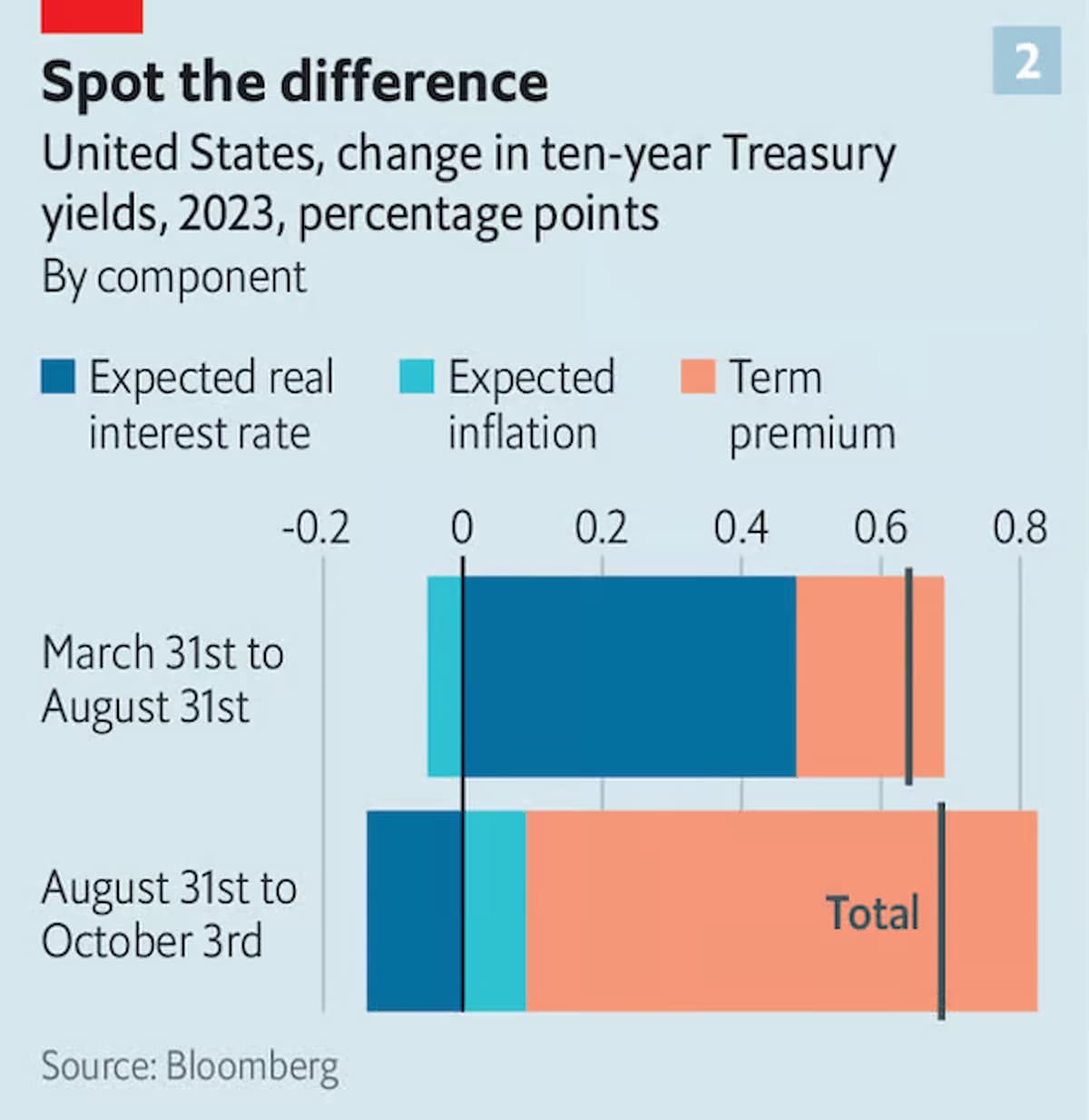

政策期待とタームプレミアムの両方が利回りを押し上げてきた。春に米国の銀行が混乱した後、投資家は景気後退を恐れ、FRBが今年利下げを行うと予想した。その後、混乱は収まり、懸念は薄れ、経済成長予測も上昇した。市場は、FRB自身が主張する、金利をより長く高く維持するという見方に傾いた。同時に、多くの政策立案者と投資家は、金利が長期的にどの水準に落ち着くかの見通しを引き上げた。投資家はインフレ率の上昇を予想しておらず、インフレ期待はかなり安定している。その代わり、期待実質金利は急上昇した(図表2参照)。

ここ数週間で状況は変わった。ニューヨーク連銀は金融モデルから算出した10年物国債利回りのタームプレミアムを毎日公表している。8月以降、このタームプレミアムは0.7%ポイント上昇し、この間の債券利回りの上昇を十分に説明できるようになった。

タームプレミアムの急上昇を単純な需給のせいとする向きもある。財務省は借り入れを繰り返している。1月から9月までだけでも170億ドル(GDPの7.5%)という途方もない額を市場から調達しており、税収の減少もあって2022年の同時期と比べて80%近くも増加している。同時に、FRBは長期国債のポートフォリオを縮小しており、中国の中央銀行も同じことをしていると考えるアナリストもいる。トレーダーたちは、価格に敏感でない買い手は市場から去り、残っている買い手はリスクに敏感になっていると話している。

また、ファンダメンタルズを指摘する向きもある。米国以外では、世界経済は不安定に見える。景気後退局面では、投資家のリスク選好度は低下する。原油価格は不安定で、米国の政府はまだ閉鎖される可能性があり、下院は混乱している。これらすべての不確実な影響がタームプレミアムを押し上げる。新発国債の供給に影響を与えるだけでなく、米国の財政赤字は長期的な現象である。ある文献の経験則によれば、財政赤字はインフレを安定させるためにFRBが設定しなければならない金利を3%ポイント近く押し上げるほどの規模である。

実際、米国の財政の軌跡はあまりにも悲惨であるため、最も弱気な投資家は「財政支配」の長期的リスクを口にする。つまり、金利は最終的にインフレではなく、政府の債務返済コストをコントロールする目的で設定されるかもしれないのだ。市場はまだ長期的なインフレを織り込んでいないが、タームプレミアムに影響を与えるインフレリスクの指標は今年初めに低下して以来、回復している。

その原因が何であれ、米国の債券市場の動きは世界のペースを左右する。米国の金利上昇はドルを押し上げ、輸入品の価格上昇によるインフレを避けるために他の中央銀行に引き締めを促す傾向がある。また、資本の移動により、タームプレミアムは世界的に相関している。

こうした波及効果を反映して、ユーロ圏の金利もここ数週間で上昇している。調査によると、ユーロ圏はすでに景気後退に陥っている。ユーロ圏全域で財政赤字は縮小し、欧州委員会は国家支出の削減方法を議論している。

しかし、各国が独自に予算を執行している以上、総計での取引は意味をなさない。金利の上昇は、ユーロ圏で最も負債を抱える経済大国の財政の持続可能性に対する懸念を呼び起こした。イタリアの10年債利回りは現在4.9%で、ユーロ圏の債務危機が猛威を振るった2012年以来の高水準だ。これは、急速な経済成長や緊縮財政なしには、イタリアの財政が長く耐えられない水準である。ドイツの10年債に対するスプレッドは現在2%ポイント弱だ。イタリア国債の投資家は、資金が戻ってこないかもしれない、あるいはいつかリラで返済されるかもしれないと恐れている。

しかし、利回り上昇の最も劇的な直接的影響については、日本を見てほしい。日銀は異例なことに、インフレ率が上昇しているにもかかわらず、金利をマイナス0.1%に維持している。また、10年債利回りの上限を7月の0.5%から1%に引き上げた。9月29日には、利回りが0.8%に近づいたため、上限を守るために予定外の3,010億円の国債購入を発表した。10月4日には19兆円の買い入れで市場に復帰した。10月3日、円相場が1ドル=150円まで上昇した後、147円まで急反落したため、当局が円買い介入を行ったのではないかという噂が流れた。これは過去の慣例に沿ったものだ。昨年10月、円相場が150円の大台を超えた後、当局は24年ぶりに円相場を守ろうとした。長い低金利の時代が本当に終わったのであれば、今後数ヶ月の間に他の多くの金融のルビコン川が渡られる可能性がある。■

From "A surge in global bond yields threatens trouble", published under licence. The original content, in English, can be found on https://www.economist.com/finance-and-economics/2023/10/04/a-surge-in-global-bond-yields-threatens-trouble

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ