米国経済は不況から脱出できるか? ソフトランディングへの道は狭い[英エコノミスト]

![米国経済は不況から脱出できるか? ソフトランディングへの道は狭い[英エコノミスト]](/content/images/size/w1200/2023/07/399520726.jpg)

1年前、コロナが世界中に蔓延したとき、多くの人々が過去のパンデミック(1918年から1919年にかけて流行したスペイン風邪)の歴史に目を通し、この災害がどのように展開するかを知る手がかりを探った。疫病が沈静化した今、歴史はその余波に対する教訓を与えてくれるかもしれない。第一次世界大戦とスペイン風邪が治まるにつれ、金利は低くなり、政府支出は増加した。インフレは急増した。物価を抑えるため、米国の中央銀行は金利を引き上げ、深刻な不況を引き起こした。連邦準備制度理事会(FRB)は1921年の措置について、「前例のない贅沢な乱痴気騒ぎ」の後であり、「痛みを伴うが...やむを得ない」と述べている。

最近のFRB高官は「乱痴気騒ぎ」という言葉を避ける傾向にあるが、同じような状況に直面している。FRBは1980年代初頭以来最も速いペースで利上げを続けている。タカ派のエコノミストたちは、インフレを抑えるためにはFRBはもっと金利を上げなければならないが、そうすれば失業率は確実に上昇し、おそらく景気後退を招くだろうと主張する。ハト派のエコノミストたちは、FRBはすでに行き過ぎであり、これ以上の経済的痛みは不要だと反論している。第三の可能性、つまりFRBが物事をうまく進めていて、景気後退を起こさない程度に景気が減速し、インフレが解消するという可能性(専門用語では「ソフトランディング」)は、つい最近まで不可能に近いと考えられていた。

引き締めの乱舞

その確率はまだ低い。2022年3月以来、FRBは短期金利を0%から5%まで引き上げてきた。このような急激な金利上昇は不況と手を取り合う傾向がある。金利が上昇すると借入コストが上昇し、消費者の支出も企業の投資も抑制される。一般論として、金利が上昇すればするほど、その影響は大きくなる。そのため、この1年間、ウォール街や企業の役員室では、米国経済は低迷に終わるという見方が支配的だった。6月現在、ブルームバーグが調査したエコノミストの予測中央値は、今後12ヵ月間に景気後退が起こる確率を約65%としている。経済団体のコンファレンス・ボードでは、2月の時点で99%であった。シリコンバレーで人気のマクロ経済予測家、スタンレー・ドラッケンミラー氏は最近、企業収益の低迷と失業率の大幅上昇を伴う「ハードランディング」を予想していると述べた。

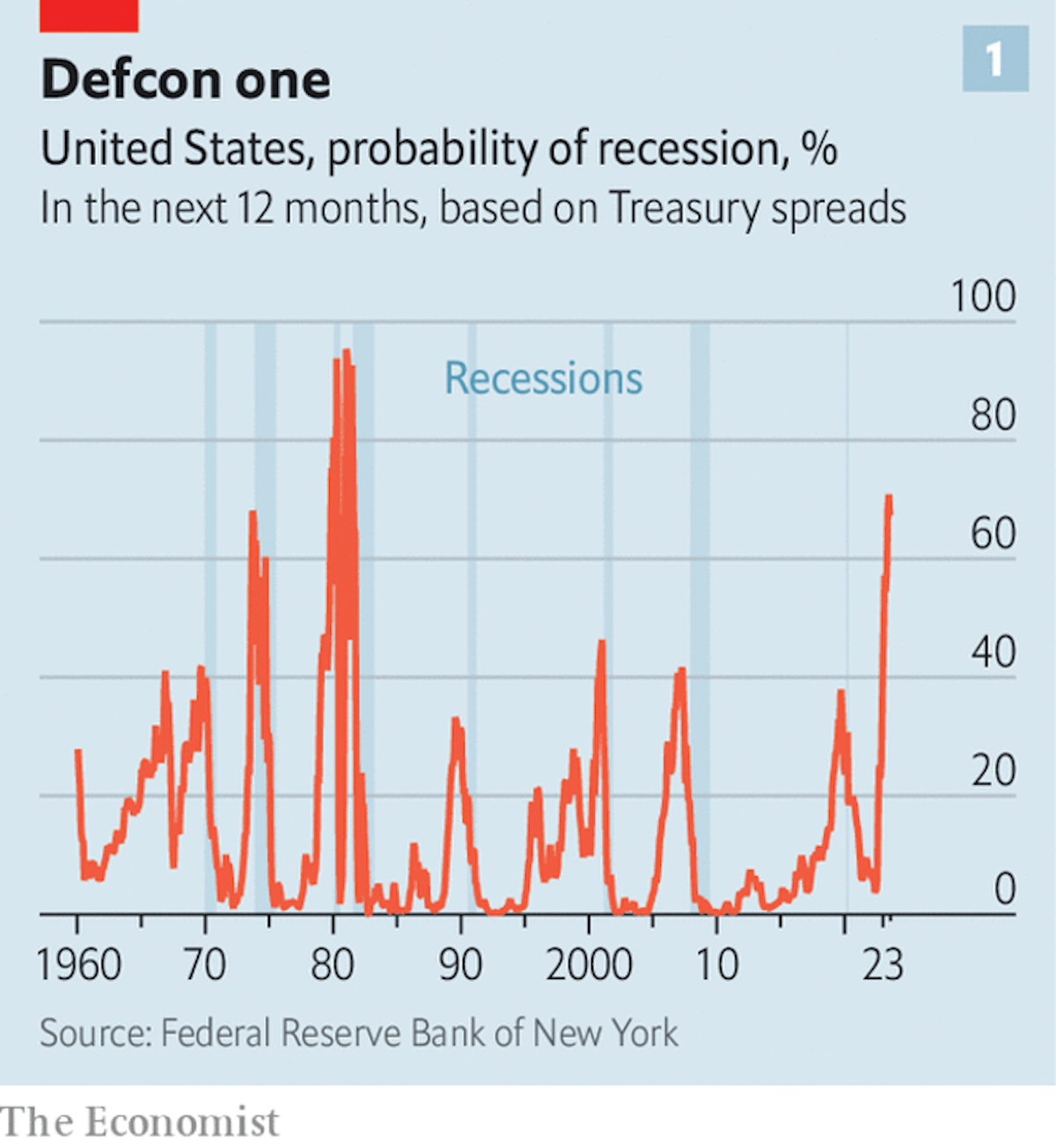

最も暗い兆候は、イールドカーブの極端な反転である。通常、長期債の金利は短期債の金利よりも高いが、これは投資家が将来的に満期を迎える証券を保有するリスクに対する追加的な補償を期待しているからだ。短期利回りが高いということは、投資家が中央銀行の利下げを期待していることを意味する。逆イールドカーブは、過去半世紀にわたって米国の景気後退を予兆するほぼ完璧な記録を持っている。イールド・カーブは2022年10月にこの景気サイクルで初めて反転し、現在は大きく上下している。反転が始まってから景気後退が始まるまでのタイムラグは平均約350日で、潜在的な景気後退の始まりは9月ということになる。FRBのニューヨーク支店はイールドカーブをもとに景気後退の確率を計算している。5月、FRBは景気後退の確率を1982年以来最高の70%以上とした(図表1参照)。

他の指標もこの暗い見通しを裏付けている。ミシガン大学の調査が注目する消費者心理は昨年、史上最低水準に落ち込んだ。3月のシリコンバレーバンク(SVB)をはじめとするいくつかの金融機関の破綻は、急激な金利引き上げが脆弱な企業に打撃を与えていることを示す証拠となり、それに続く金融不安は景気の逆風に拍車をかけた。銀行は貸し出し基準を大幅に厳しくしているが、これも不況が近づいている証拠だ。米国経済の生命線である中小企業は、依然として極めて悲観的だ。製造業はすでに縮小しており、生産高は2022年後半から減少している。エコノミストたちの間では、不況が来るかどうかよりも、不況が長いか短いか、深いか浅いかについて議論されてきた。

しかしここ数週間で、雰囲気が変わってきた。多くの不吉な予兆にもかかわらず、経済の健全性を示す最も重要な指標である労働市場は驚くほど回復している。失業率はわずか3.6%で、50年来の低水準をわずかに上回っている。失業保険申請件数は春に一時的に増加したが、現在は落ち着いている。米国は30ヶ月連続で新規雇用を増やし、総雇用者数はパンデミック以前の水準にまで上昇している。

同時に、インフレも後退している。2022年6月までの1年間で消費者物価は9.1%上昇した。今年6月までの1年間ではわずか3%の上昇にとどまり、過去2年間で最も低い上昇率だった。エネルギーと食品を除いたコア・インフレ率は上昇しているが、数ヶ月の停滞の後、再び正しい方向に向かっている。パンデミック後のサプライチェーンの混乱が収束するにつれ、ほとんどの商品の価格は緩やかにしか上昇しておらず、場合によっては下落している。これまでインフレの大きな要素であった家賃は、民間指標によると下落しており、公式データでもまもなく下落に転じる可能性が高い。人件費は依然として上昇しているが、上昇率は鈍化しており、レストランでの食事、車の修理、税務会計などの価格には良い兆しである。

インフレ率の低下と堅調な労働市場の組み合わせは、予想外と言っても過言ではない。彼らは、雇用と物価の間には短期的なトレードオフがあると信じていた。他の条件がすべて同じであれば、低い失業率はインフレ率の上昇と関連しており、フィリップス曲線として知られる関係である。パンデミック前の10年間は、失業率が急落してもインフレ率が低迷していたため、フィリップス曲線が疑問視されていた。しかし、昨年のインフレの再燃により、パンデミック後に労働市場の効率が低下したように見えたこともあり、フィリップス曲線が再び注目されるようになった。議論の焦点は、インフレ率が低下するためには失業率が上昇する必要があるかどうかではなく、物価が抑制されるまでにどれだけの人々が職を失う必要があるかに絞られた。昨年のある講演で、ラリー・サマーズ元財務長官は、失業率は10%まで上昇する必要があるかもしれないと述べ、大きな話題となった。

雇用のバカ騒ぎ

米国は超タイトな労働市場である。あまりに多くの企業が、あまりに少ない労働者を雇うために競争している。通常であれば、賃金は急上昇し、インフレ率も上昇する。インフレを抑制するためには、金利上昇によって企業に十分な痛みを与え、広範囲に及ぶ解雇に踏み切らせることである。しかし、労働市場を均衡させるもうひとつの方法は、労働者の供給を増やすことである。25~54歳の労働者の84%が職を持っているか、求職中であり、これは2002年以来最も高い割合である。また、政治的には論争があるにせよ、米国の労働力として不可欠な移民が戻ってきたことも助けになった。昨年は100万人以上が入国し、2017年以降で最高の数字となった。2020年2月以降、経済は400万人近い雇用を増やし、長期的なトレンドよりもはるかに速いペースで成長している。

一方、雇用主は労働者の解雇をためらっている。ここ数年、十分な数の雇用を確保することが非常に困難だったため、雇用をため込んでいる企業もあるだろう。解雇する代わりに雇用を削減しているのだ。労働者が増え、募集広告が減った結果、レイオフがないにもかかわらず、労働市場はやや落ち着いている。ゴールドマン・サックスの計算では、現在米国では労働者数より雇用者数の方がおよそ320万人多い。これは、同社がタイトすぎず、ルーズすぎない雇用市場の最大値と考える200万人をまだ上回っているが、オーバーシュートは2022年初頭のピーク時の570万人から大幅に減少している。求人数の減少に伴い、賃金の絶え間ない上昇基調はいくぶん緩和された(図表2参照)。ハト派エコノミストたちは、勝利宣言とまではいかないまでも、こうした成果を誇示し始めている。「経済は、大幅な雇用破壊がなければインフレ率は下がらないという予測を覆している」と、7月12日、国家経済会議(NEC)のラエル・ブレイナード代表は述べた。

さらに2つのことが、米国の幸運を説明するのに役立っている。第1に、パンデミックの異変により、迫り来る問題が誇張されたことである。景気後退の確率に関するエコノミストたちのモデルは、数ヶ月前から赤に点滅している。しかし、このモデルは信頼できないシグナルを発している可能性がある。モデルは、データに突発的な変化があればいつでも問題を予測するように設計されている。しかし最近では、そのような変化は、経済の弱さが始まったというよりも、パンデミック後の正常な状態に戻ったことを反映している。例えば、人々が2020年に比べてノートパソコンやエクササイズバイクを購入する数が著しく減少している。したがって、製造業の低迷は二日酔いではなく、前触れなのかもしれない。

イールドカーブの反転も誤解を招きかねない。長期金利が短期金利を下回ったのは、景気後退が差し迫っているからではなく、インフレが解消すればFRBが金利を引き下げるという、はるかに喜ばしい理由からかもしれない。FRBが成長率が頭打ちになる前に利下げに踏み切れば、米国をソフトランディングに導くチャンスは十分にある。

第2の要因は、経済の底力に関するものだ。金融政策は引き締まっているかもしれないが、それに対抗する力がある。ひとつは政府支出だ。米国はGDPの5%を超える財政赤字を抱えている。これは不況や戦争以外では考えられないことだ。このような財政大盤振る舞いの持続可能性を心配する理由はいくらでもあるが、今のところは経済のクッションになっている。

民主党が下院の主導権を失う前に制定された、ジョー・バイデン大統領の最初の2年間の大型法案も経済に影響を与え始めている。2021年に成立したインフラ整備法によって可能になった高速道路、港湾、発電所などへの支出は、年間GDPの約0.25%に相当する。電気自動車(EV)、再生可能エネルギー、半導体への補助金は、民間部門の投資急増の起爆剤となっているようだ。製造設備への支出は今年、パンデミック前に比べて実質ベースで70%増加し、過去最高を記録している。

もうひとつの対抗勢力は家計で、家計の支出はGDPの約3分の2を占めている。高インフレと金利上昇の時代に、家計は十分な備えをして臨んだ。パンデミックの間、家計は約20兆ドル相当の「過剰貯蓄」を蓄えていた。これは、お金を使う機会が減ったことと、3回にわたる景気刺激策の小切手やその他の政府支援を受けたことの両方がもたらした結果である。生活費の上昇に伴い、多くの人々がこうした貯蓄を取り崩した。とはいえ、サンフランシスコのFRB支店の研究者によれば、まだ5,000億ドルかそこらの余剰貯蓄が残っており、今年の大半を乗り切るには十分だという。数年ぶりに名目賃金上昇率がインフレ率を上回り、ほとんどの米国人の実質所得が増加していることを意味する。

何が問題なのか? 政策の遅れは、経済をつまずかせる未知の要因である。ラグとは、金融政策の変更が企業活動に影響を与え始めるまでに必要な時間の長さを指す。エコノミストはかつて、金利上昇が経済に波及するには2年以上かかると考えていた。例えば、クレジットカードの金利は上昇し始めたばかりで、延滞率が上昇するまでにはあと数ヶ月かかるかもしれない。

しかし、ある面では、金融市場の動揺のおかげで、以前よりはるかにタイムラグが少なくなっているという証拠もある。例えば、2022年初頭に住宅ローン金利が急上昇したのは、FRBが間もなく利上げに踏み切るという予想だけがきっかけだった。経済の中で最も金利の影響を受けやすいと言われる住宅産業は、現在、販売も建設も増加し始めており、小反発の渦中にある(図表3参照)。FRBが開発した新たな金融情勢指数は、米国株の投資家が金利上昇サイクルの終焉を予期していることもあり、金利上昇から生じる成長への足かせが、ここ数ヵ月でバランスよく弱まっていることを示唆している。

堕落した無気力

ソフトランディングが高成長とイコールではないことに注意する必要がある。そうではない。インフレを収束させるために必要なのは、経済の温度を下げるような、成長率の緩やかな期間である。そのような間奏曲は、実はもう始まっているのかもしれない。GDP成長率はここ数四半期よく持ちこたえているが、その近縁種である国内総所得(GDI)は低迷している。gdpは経済におけるすべての最終支出を追跡し、一定期間における消費、投資、政府支出、純輸出を合計したもので、GDIはその支出に関連する収益を追跡し、賃金、利益、その他の所得を合計したものである。実際には、両者は異なる情報源から得られるため、完全に一致することはない。最近、このギャップが異常に大きくなっているが、これもパンデミックに関連した歪みの結果であろう。今年第1四半期のGDPが年率換算で2%増加したのに対し、GDIは1.8%減少した。どちらの数字がより正確かはわからないが、両者を調整する一般的な手法のひとつは、その差を分割することである。この場合、成長率がすでに非常に低いことを意味し、ひいてはインフレ率をさらに低下させる可能性がある。

このバラ色の見通しには大きなリスクがある。インフレ率は過去2年間と同様、再び低迷する可能性がある。最近の楽観論の多くは、6月のインフレ率が予想を上回ったことに関連している。少なくとも、基本的なトレンドが非常に不安定な場合はそうである。

インフレ率が7月と8月に再び低下するとしても、雇用者数より失業者数の方が多い状態が続けば、インフレ率はどこまで低下するのか疑問が残る。オリビエ・ブランシャール元国際通貨基金(IMF)チーフエコノミストとベン・バーナンキ元FRB議長は5月の論文で、現在の労働市場の逼迫度では、インフレ率をFRBの目標値まで下げるには失業率がしばらく4.3%以上に上昇する必要があると試算した。つまり、およそ100万人が職を失うことになる。

この点で、経済の回復力には落胆させられる。住宅市場の回復が勢いを増せば、家賃や商品価格の上昇に拍車がかかるだろう(新築住宅にはソファーや冷蔵庫、カーペットなどが必要だ)。賃金が年率5%程度の伸びを続ければ、サービス部門の物価も底上げされる。インフレ期待は低下しているとはいえ、FRBがすべてをコントロールしていることを示唆しているわけではない(図表4参照)。好調な経済と粘り強いインフレの間のフィードバック・ループは、FRBに厳しい試練をもたらし、FRBは金利を新たな高水準まで引き上げるしかなくなるだろう。

これまで景気後退がなかったことで、FRBは引き締めにおいて深刻なトレードオフに直面することを避けてきた。ジェローム・パウエルFRB議長とその同僚たちは、遅きに失したとはいえ、これほど早く利上げに踏み切ったことは高く評価されてしかるべきだろう。しかし、雇用市場の健全性を考えれば、FRBが毅然とした態度をとるのは容易なことだった。もし状況が悪化すれば、彼らの決意は大きく試されることになるだろう。FRBの元副議長であるリチャード・クラリダによれば、インフレ率が目標の2%には戻らず、「2ポイント程度の上昇」に向かう中、中央銀行は来年金利を引き下げる可能性があるという。そうなれば景気後退は避けられるかもしれない。しかし、それはゴールポストの移動を意味し、FRBは経済的苦痛を与えたくないためにインフレ率の上昇を容認することになる。それ自体、将来のインフレ対策が難しくなる。

こうしたリスクはともかく、米国がこれまでハードランディングを回避してきたことは注目に値する。過去40年間で最も高いインフレ率のピークから、経済は危険な道を曲がりくねりながら進んでいる。これまでの常識を覆し、経済が急降下する間に何百万人もの雇用を創出することに成功した。下降はまだ終わっていない。しかし、かつてはかすかな希望であったソフトランディングも、今ではもっともらしい結果のひとつとなっている。■

From "Could America’s economy escape recession?", published under licence. The original content, in English, can be found on https://www.economist.com/briefing/2023/07/20/could-americas-economy-escape-recession

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ