中国は数百の新たなユニコーンを育てている

グレーター・ベイ・テクノロジー(巨湾技研)の神話的な獣への変貌は、スピーディーなものだった。リチウム電池の超高速充電に特化したこのスタートアップは、2020年末に立ち上げられた。そのわずか19カ月後には、評価額が10億ドルに達し、ユニコーン(評価額が10億ドル以上の未上場企業)に認定された。このような企業は、中国ではるかに一般的になりつつある。巨湾技研も2022年には300社以上のユニコーンに加わり、その数は5年前の2倍となった。このような新しいユニコーンは、中国の産業の優先順位が変化していることを示す興味深いスナップショットを提供している。

そのため、このリストは常に変化している。上場したり、価値が下がったりして転落していく企業もある。最も有望な企業も、規制上の問題に遭遇して立ち行かなくなる。例えば、フィンテック大手のアント・グループの新規株式公開(IPO)は、2020年に規制当局の圧力で土壇場で頓挫した。その評価額は、失敗した株式公開前の3,000億ドル以上から640億ドル程度まで落ち込んだと言われている。一方で、勢いを増している企業もある。北京に本社を置くバイトダンスは、ショートビデオアプリのTikTokを所有しており、直近の評価額は2200億ドルで、世界で最も価値のある非上場企業となっている。

エコノミスト誌は、どの分野が優先され、どの分野が軽視されたり潰されたりしているかを理解するために、過去5年間における中国の最も評価の高い新興企業の構成比の変化を分析した。その結果、中国には、中国政府が好む製品を作ることに集中するユニコーンがあふれていることがわかった。ユニコーンは、北京、杭州、深圳といったハイテク産業の中心地以外の場所にも出現している。アリババやテンセントといった民間の巨大企業が新興企業シーンを支配していたのに対し、最近の成長の多くは国営企業によって支えられている。

まず、現在のユニコーン企業が何をしているのかを考えてみよう。その多くは、政府が掲げるテクノロジーに関する長期的な目標に沿ったもので、消費者向けインターネット企業から、経済の将来を牽引すると政府が考える分野へのシフトを図っている。この分野には、グリーンエネルギー、半導体、スマート製造、ソフトウェア、人工知能、バイオテクノロジーなどが含まれる。

このシフトは、習近平国家主席が、アメリカが中国企業から先端的な半導体を奪い取ろうとしている時に、中国を外国の技術への依存度を下げようとする努力の中心でもある。4月21日に行われた高官との会談で、習近平氏は、最も重要な分野で「自立」を達成するために、企業が技術的障壁を突破するのを政府が支援しなければならないと述べた。

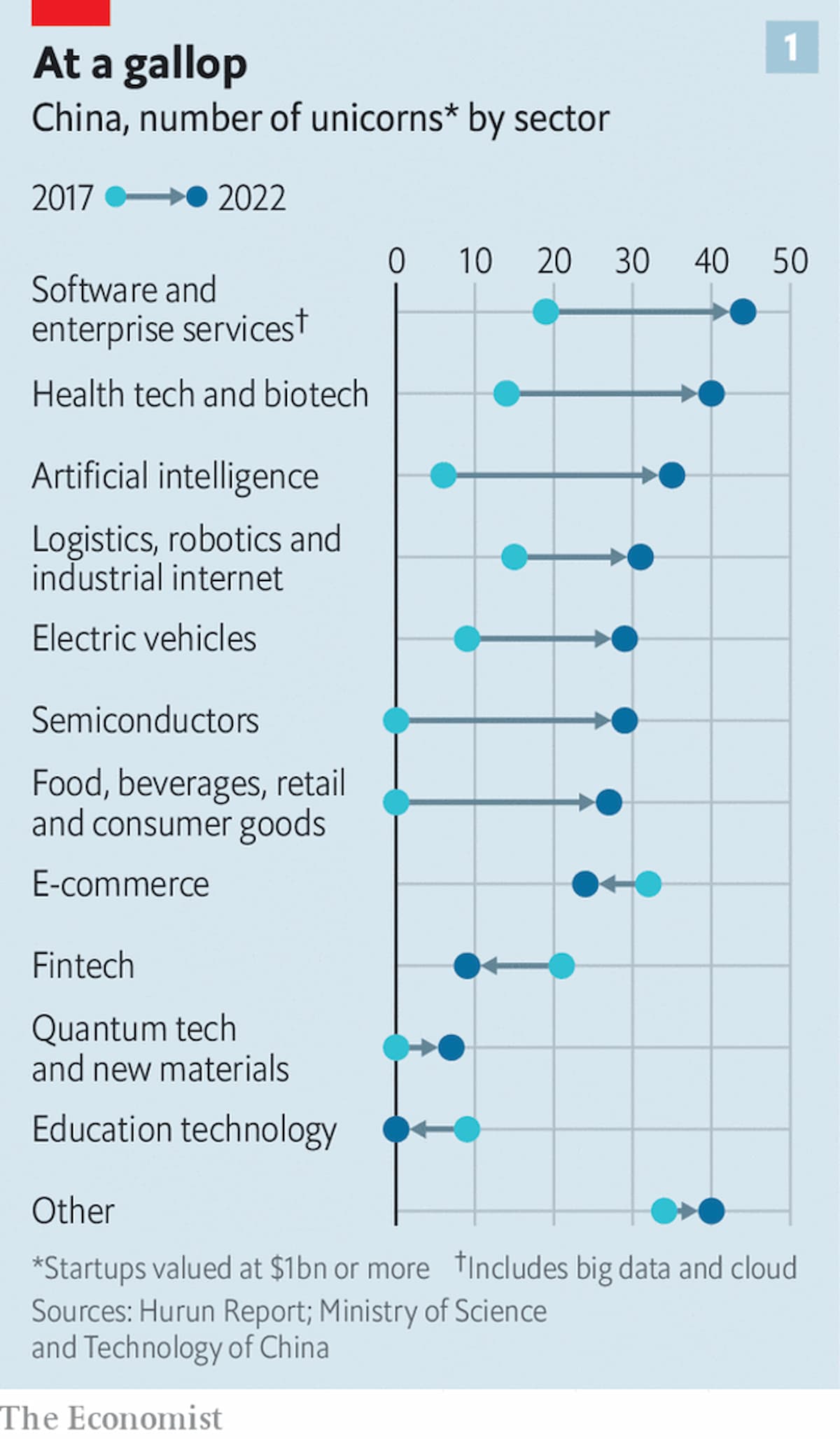

その結果、中国科学技術省と研究グループHurunのデータが示すように、2017年以降、多くのことが変化した。当時はEコマースが主流で、ユニコーンの約20%がネット販売や関連産業で事業を展開していた(グラフ参照)。また、13%がフィンテック、9%が文化・エンターテインメントに従事していた。これらの産業はその後、衰退してしまった。2022年末には、ソフトウェアとエンタープライズ・サービスが最大のグループとなり、国内315社のユニコーンのうち40社以上を占め、次いでヘルス&バイオテクノロジーが続く。人工知能(ai)のユニコーンは6社から35社に増加した。グリーンエネルギーとロボット工学のユニコーンは、これまでほとんどなかったところに数十社誕生している。2017年、中国には評価額10億ドル以上の未上場半導体企業が1社もなかった。しかし、2022年末には約30社になると予想されている。国営メディアによると、その数はさらに多く、50社に上るという。

ユニコーンのリストからは、業界全体が消えてしまった。2017年まで、中国にはそれぞれ10億ドル以上の価値を持つ教育テクノロジー企業が9社あった。しかし、2021年、学生向けのオンラインコースを提供する企業に対する政府の徹底的なキャンペーンにより、この業界は消滅してしまった。9社のうち1社はニューヨークで上場することができたが、その後、取り締まりの結果、上場廃止に追い込まれた。他の企業は大量解雇や倒産に追い込まれた。昨年末には、このようなユニコーンは存在しなくなった。一方、近年はオンライン金融の取り締まりが厳しく、評価の高いフィンテック企業の数は半減している。

ユニコーンの属する分野が変わるとともに、イノベーションの地理的な変化も起きている。消費者向けインターネット技術のブームは、裕福な消費者が集中する中国の大都市で自然に起こった。しかし、北京、杭州、深圳といったごく少数の拠点が、最も成功した企業の拠点となった。しかし、習近平氏の中国経済の大転換の一環として、中国全土でより均等に開発を分担することになった。これは、新たな場所でのイノベーションを促進することを意味する。イノベーションではなく、主に製造業の拠点として知られている大都市の中には、スタートアップの巣窟となりつつあるところもある。例えば、巨湾技研は、中国南部の工場地帯の一部である広州に拠点を置いている(地図参照)。半世紀前には3社だったユニコーンは、現在21社に増えている。

小さな都市も、ユニコーンブームの一翼を担っている。2019年に設立され、直近の評価額が250億元(36億ドル)に達したリチウム電池メーカーのHithiumは、南部の福建省厦門市に拠点を置いている。ロボット支援手術のSagebotは、中国北東部のハルビンで設立された企業だ。最近、80億元の評価額を達成した後、IPOを計画している。ビジネス誌『フォーブス』のリストによると、ユニコーンは中国最西端の青海省、チベット自治区にも誕生している。

資金源も、この5年間で大きく変わった。中国のハイテク業界では、もはや個人経営の巨大企業が重心を占めているわけではない。少し前まで、新興企業の創業者たちは、中国で唯一重要なビジネスモデルは「BtoB」、つまり中国最大のテックグループであるバイドゥ、アリババ、テンセント(総称してバット)のいずれかに自分の会社を売ることだと冗談を言っていた。アリババとテンセントは、中国のベンチャーキャピタル業界における2大勢力として登場し、最終的には専門のプライベート・エクイティ・ファームを駆逐した。2017年には、アリババ、テンセント、シャオミ、バイドゥ、JD.comという国内トップクラスのテックグループ5社が、中国のユニコーンの約半分に投資していた。

しかし、現在ではその影響力は大きく低下している。企業の情報開示と報道を分析したところ、2022年には、同じ上位5つの技術グループがユニコーンに投資した割合はわずか21%に過ぎなかった。これは、政府がハイテク大手の独占的な行動を取り締まり、その結果、彼らが過去に比べ投資額を減らしたことを反映している面もある。しかし、国の支援を受けた新しい資金源の出現も反映している。

例えば、政府が支援するファンドからの資金が「ハードテック」に殺到している。2022年末に国営メディアが特定した半導体ユニコーン50社のうち、48社は国営企業が投資しているか、完全な支配下にある。多くの大規模な国営企業が、スタートアップのインキュベーターの役割を担っている。例えば、巨湾技研は、国営自動車メーカーである広州汽車集団の資本で立ち上げられた4つのユニコーンの中で最も若い会社である。多くの新興企業に資金を提供することで、広州汽車集団は輸送技術の結節点になりつつある。広州汽車集団が出資する電気自動車(EV)ユニコーンのAionは、巨湾技研のバッテリー技術を採用している。配車の新興企業であるRuqi Mobilityは、巨湾技研とAionの機材、そして講習汽車集団の資金を利用して、全国展開を進めている。自動車メーカーは、最近10億ドルの評価額で資金を確保したCanSemiという半導体メーカーも支援している。

大型トラックのバッテリー充電と交換サービスを提供する上海の新興企業、Qiyuan Green Powerも似たような話だ。このグループは、Qiyuanの支配的な株式を保有する中央集権的な企業であるState Power Investment Corporation(中国電力投資集団公司)によって立ち上げられた。国営企業が子会社を設立することは、何も新しいことではない。しかし、Qiyuanは、典型的な政府系企業というよりは、新興企業のように見える。民間投資を呼び込むための資金調達ラウンドを実施し、他の民間企業とともに資金や優秀なエンジニアを獲得するために競争しているのだ。昨年4月、グレーターベイもテンセントを含む多くの民間投資家から資金を調達した。

Qiyuanの最近の資金調達ロードショーでは、80人の投資家が参加し、出資に興味を示したと、同社の幹部Guo Pengは言う。国家と民間の両方の利益を持つ「ハイブリッド」企業として、Qiyuanは民間の新興企業の効率性を享受しているが、強力な国家グループの後ろ盾を持っている。国営企業の血統は、間違いなく同社の将来に対する投資家の信頼を高めている」とGuo Pengは言う。

参入しているのは国営企業だけではない。民営の通信機器メーカーであるファーウェイは、2019年にベンチャーキャピタル的な投資を始めたばかりである。中国の投資情報会社Itjuziがまとめたデータによると、それ以来、少なくとも91件のスタートアップへの個別投資を成立させ、それまでの7年間の2件から増加した。そのうちの1社、リチウム電池のWelionは、昨年150億元の評価額を達成した。過去4年間に行われた投資のうち、数社が成功すれば、同社は価値ある新興企業の活動の拠点となるはずだ。

習近平にとって、この最新の技術ブームは誇りであると同時に、潜在的な問題でもある。国家は、ある分野では投機的なバブルを抑制し、ある分野では市場原理を解放することに着手した。かつてインターネットビジネスに殺到した資金を「資本の無秩序な拡大」と呼んでいる。しかし同時に、一部の企業の株式公開を容易にしようとしている。2月、中国の市場監督当局は、中国の証券取引所がIPOの登録システムを採用し、煩わしい公的審査プロセスを廃止すると発表した。その結果、3月から4月にかけて、ハイテク企業の新規上場が相次ぎ、株価は初日から2倍以上に跳ね上がった。

グリーンエネルギーを専門とするある投資家は、「新興産業で新たなバブルが発生しているのは間違いない」と言う。しかし、これは政府の方針と合致しているため、今のところ許容範囲とされている。国が支援する新興企業は、直面するハードルが低い。シードファンディングからIPOまで、資本市場に対する国の影響力は、適切なコネクションを持つ企業が資金調達プロセスを突破するのが容易になっていることを意味する。しかし、そのような企業が技術的に優れているかどうかは不明である、と投資家は言う。

外国人投資家はまだ懐疑的だ。海外のプライベート・エクイティ・グループと仕事をしているあるバンカーは、投機が手に負えなくなった場合、規制当局が簡単にその業界を攻撃することを恐れる投資家もいると言いる。ピアツーピア(P2P)レンディングは、2018年に潰される前に、かつて政府から強い支持を受けたことがある。もう1つの、より最近の例は、ChatGPTに関するものだ。中国国家は、中国国内のAI産業に対して重い支持を示してきた。しかし、AIを搭載したチャットボットの最新の世界的な流行により、規制当局がこの分野を取り締まるようになった。4月11日、同国のサイバー規制当局は、これらのビジネスに対してセキュリティレビューを義務付けると発表した。バブルがある限り、たとえ国が支援するものであっても、取り締まりは行われるだろう。■

From "How to make it big in Xi Jinping’s China", published under licence. The original content, in English, can be found on https://www.economist.com/business/2023/04/24/how-to-make-it-big-in-xi-jinpings-china

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ