再生可能エネルギー事業が正念場を迎える[英エコノミスト]

![再生可能エネルギー事業が正念場を迎える[英エコノミスト]](/content/images/size/w1200/2023/12/martin-sanchez-N5YFJ9s1Sew-unsplash.jpg)

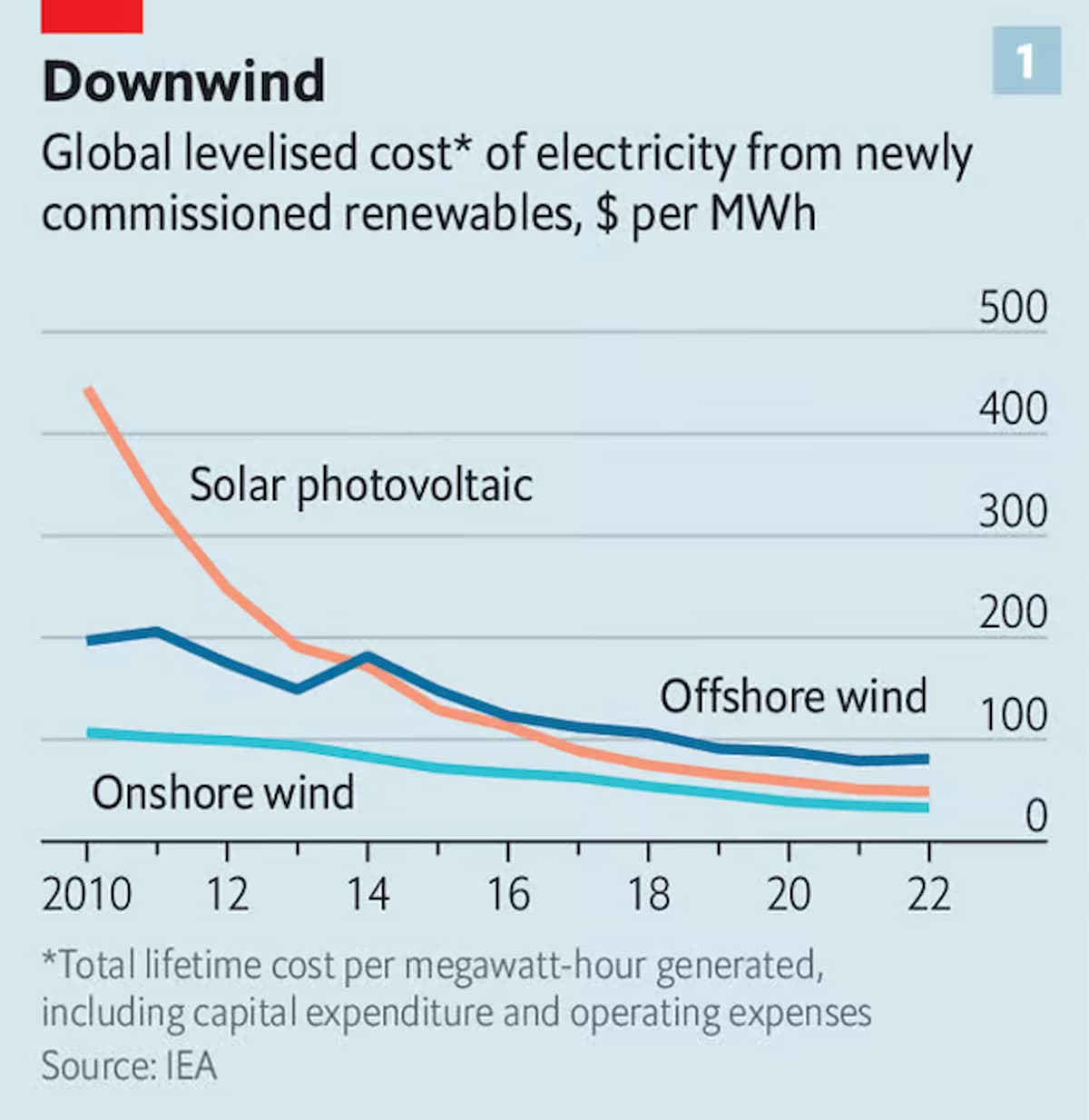

数年前、自然エネルギーは太陽(と風)と共にある瞬間を迎えていた。低金利がクリーン電力のコストを引き下げたのだ。クリーン電力は導入コストが高いが、太陽と風によって無料で発電することができる。ソーラーパネルや風力タービンの価格は、技術が成熟し、メーカーが規模を拡大するにつれて下落した。こうした進展により、2010年から2020年の間に、太陽光発電、陸上風力発電、洋上風力発電の単位エネルギーあたりの資本支出と運転コストを考慮した平準化電力コスト(LCOE)は、それぞれ87%、64%、55%低下した(図表1参照)。クリーンエネルギーは汚れた代替エネルギーと競争力を持ち、大企業の電力需要家が開発業者から直接買い取ったのである。

ブルックフィールドやマッコーリーなどのインフラ投資家は、自然エネルギーに大きな賭けをした。BPなどの化石燃料企業も同様だ。欧州ではEDPやイベルドローラ、米国ではAESやネクステラ・エナジーといった公益事業者がプロジェクトに資金を投入した。デベロッパーが投下した資本に対する平均リターンは、2015年の3%から2019年には6%に上昇した。業界の見通しは非常に明るく、2020年10月にはネクステラの市場価値は一時、米国の石油大手エクソンモービルのそれを超え、米国で最も価値のあるエネルギー企業となった。

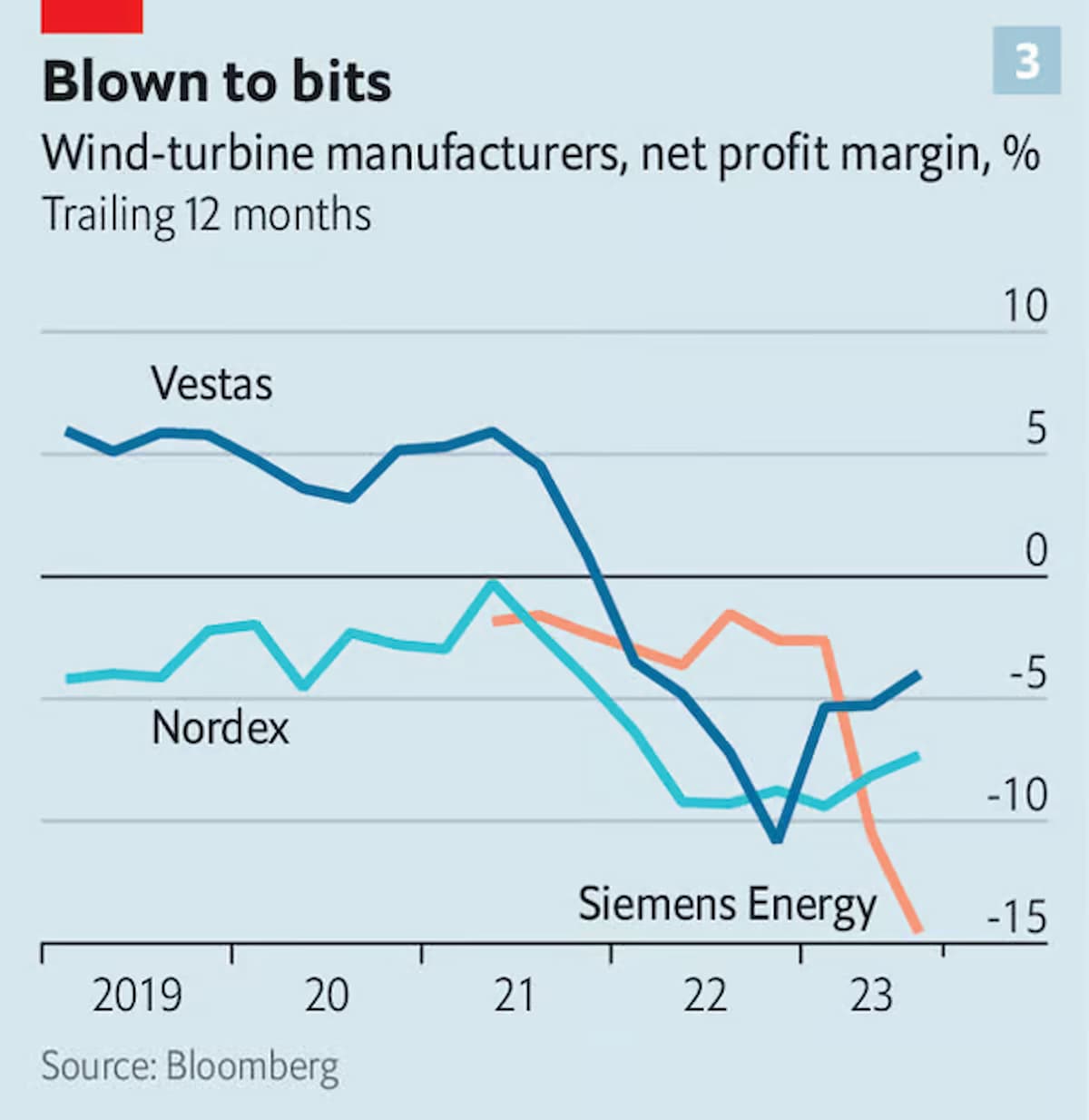

現在、このような見通しはかなり暗くなっている。過去2年間、自然エネルギーの経済性は、金利の上昇、サプライチェーンの障害、許認可の遅れ、そしてますます高まる欧米政府の保護主義的本能によって打撃を受けてきた。株式の「グリーン・プレミアム」は「グリーン・ディスカウント」に変わった。世界の株式市場が11%上昇しているにもかかわらず、この業界のパフォーマンスを追跡するS&Pグローバル・クリーン・エネルギー・インデックスは、過去12ヶ月間で32%下落している(図表2参照)。ネクストエラは、原油価格の高騰に支えられたエクソンモービルの約3分の1の価値しかない。風力タービン・メーカーは、ほぼ黒字から赤字に転落した(図表3参照)。

これは自然エネルギー企業やその株主だけの問題ではない。12月2日、ドバイで毎年開催されている国連気候サミットで、118カ国が脱炭素化努力の一環として、2030年までに再生可能エネルギー容量を昨年の3,400ギガワット(GW)から11,000GWに増やすことを約束した。そのためには、年間1,000GWを追加する必要がある。これを実現するためには、自然エネルギーがもう一度、賭けるべきビジネスであると思われなければならない。

この業界の最近の問題は、様々な要因が重なった結果である。ひとつは、サプライチェーンにおけるコストの上昇だ。ソーラーパネルの主要材料であるポリシリコンの価格は、中国におけるパンデミック時代のサプライチェーン問題のおかげで、2020年のキログラムあたり10ドルから2022年には35ドルにも跳ね上がった。これを受けて太陽電池モジュールの価格も急上昇した。

風力タービン関連のコストも高騰している。ロシアのウクライナ侵攻は、両国が大きな生産国である鉄鋼の価格を押し上げた。さらに、より長く、より強力なブレードを作るために、メーカーはグラスファイバーではなくカーボンファイバー複合材のような素材を試すなど、技術の新境地に挑戦している。より大きな高さでより強い風をとらえるため、平均的なタワーの高さはほぼ100メートルに達している。2018年、GEはエッフェル塔よりはるかに低い260メートルの洋上風力タービンを発表した。風力タービンを構成する8,000個以上の部品のサプライヤーは、追いつくのに苦労している。船やローリーはサッカー場ほどの大きさの部品を運ぶのに苦労している。

こうしたことが風力タービンの遅れや製造の失敗につながった。10月にはデンマークのヴェスタス社製のタービンがアイオワ州で火災を起こした。同じ頃、ドイツのgeタービンのブレードが折れて野原に落下した。販売契約における保証条項は、このような事故のコストをメーカーに負担させるものだ。ヴェスタス社では過去12ヶ月間に10億ユーロ(1,600億円)、つまり売上高の約6%がこのような保証のために費やされた。シーメンス・ガメーサでは、ブレードにしわが入るなどの品質問題が発生し、親会社シーメンス・エナジーの年間営業損失は46億ユーロに達した。11月14日、同社は危機回避のためドイツ政府から融資保証を受けた。

出血を食い止めるため、設備メーカーは値上げに踏み切っている。データプロバイダーであるS&Pグローバルによると、欧米の機器メーカーの価格は2020年末の水準より5分の1高くなっている。調査会社のブルームバーグネフ社によると、こうした価格上昇と金利上昇が相まって、米国の洋上風力発電プロジェクトのコストは過去2年間で50%上昇した。

コストを固定化する前に顧客と電気料金を固定化した開発業者は、採算の取れないプロジェクトから抜け出せなくなっている。ブルームバーグNEFによれば、米国では現在建設中の洋上風力発電の半分の契約をキャンセルするか、再交渉を求めているという。10月には、世界最大の洋上風力発電開発会社であるデンマークのオーステッドが、ニュージャージー州沖の2つの大規模プロジェクトをキャンセルし、40億ドルの評価損を計上した。イギリスでは、9月に政府が実施した洋上風力発電のオークションで、1メガワット時(MWh)あたり44ポンド(8,180円)の最大保証価格で電気系統に供給することを決めたが、入札はゼロだった。

再生可能エネルギーのボスたちは、官僚的な遅れにも不満を抱いている。米国では、太陽光発電所の認可取得に平均4年、陸上風力発電所の認可取得に平均6年かかる。EU圏内の再生可能エネルギー・プロジェクトの許可期間は2年を超えてはならないというEUのルールは、ほとんど守られていない。太陽光発電所や風力発電所は通常、従来の発電所よりも発電量が少なく、接続しやすい場所がすでに確保されているため、ますます人里離れた場所に建設されることが多くなっている。これらも承認が必要だ。米国では、再生可能エネルギーのための連系待ち行列は2,000GWに及び、さらに増え続けている。

こうした状況は、グリーン保護主義の高まりによってさらに悪化している。米国は、多額の反ダンピング関税と2021年ウイグル強制労働防止法により、中国の太陽光発電メーカーを事実上締め出し、米国の開発業者が世界の供給源の半分を占める新疆ウイグル自治区のポリシリコンを含むモジュールを輸入することを禁じている。このような政策の結果、コンサルティング会社のウッド・マッケンジーによると、新疆ウイグル自治区の太陽電池モジュールの価格は、他の地域の2倍以上となっている。

このコストはさらに上昇する可能性がある。8月、商務省は、東南アジアの一部のサプライヤーが中国からの製品を単に再包装しているだけで、来年半ばから同じ反ダンピング関税が課されることを明らかにした。バイデン政権は、IRAの国内含有率要件を利用して自国での生産を誘致しようとしている。米国最大のモジュールメーカーであるファースト・ソーラーは、国内生産能力を今年の6GWから2026年までに14GWに拡大しようとしている。しかし、これは米国の脱炭素化目標を達成するために必要な量のごく一部である。また、業界全体の価格を下げる効果もほとんどないだろう。

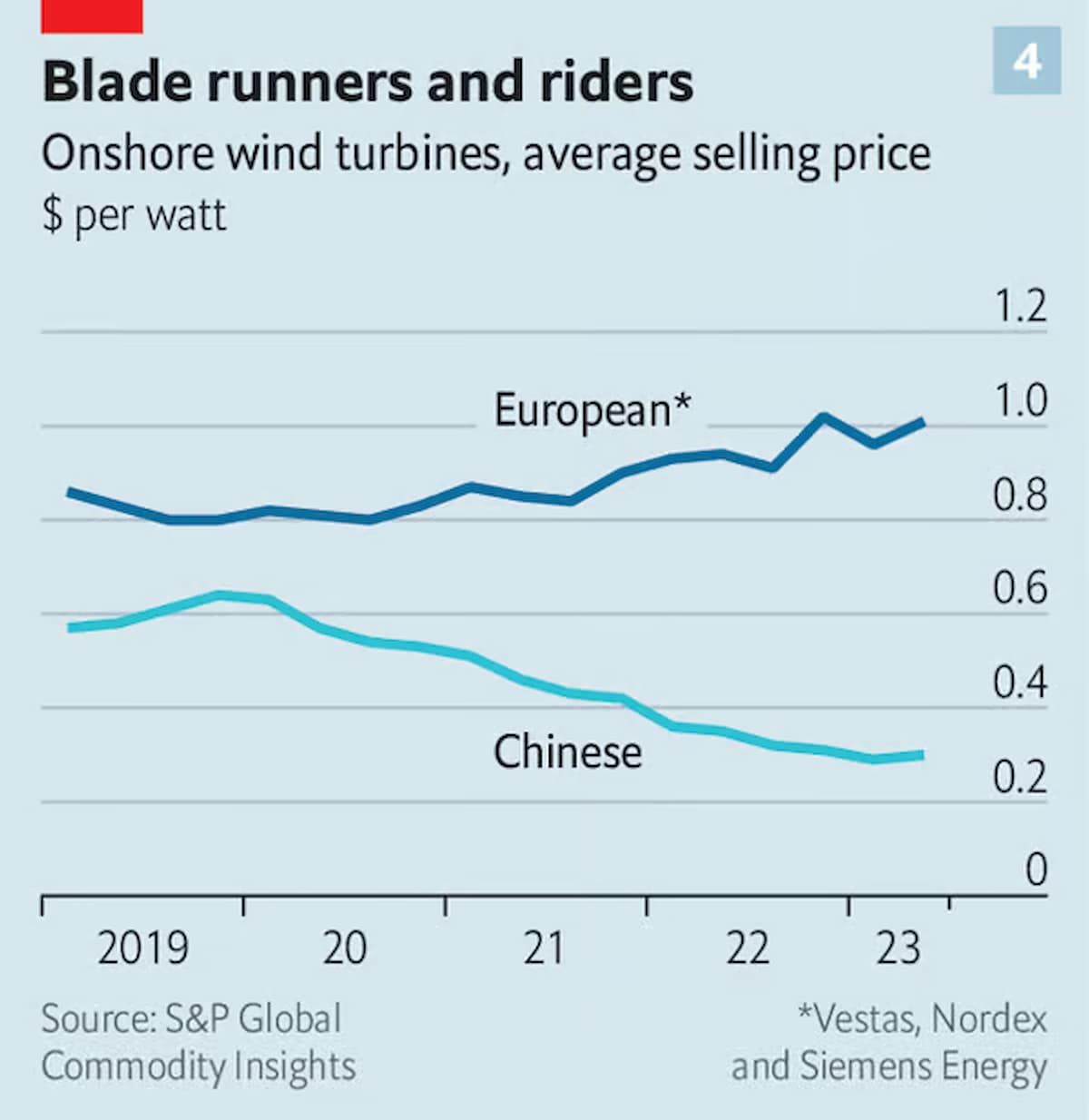

欧州は複雑なシグナルを送っている。欧州連合(EU)は中国製ソーラーパネルに対する反ダンピング関税を撤廃した。しかし、欧州議会は11月22日、公的再生可能エネルギー契約に最低国産比率を導入する「ネット・ゼロ産業法」を可決した。欧州委員会はまた、中国のタービンメーカーに対する補助金についても調査を検討している。タービンメーカーは、自国では欧米のライバル企業の価格よりも70%安い価格で機器を販売している(図表4参照)。中国企業はすでに、自国市場以外での牽引力を強めている。EDPの最高経営責任者であるミゲル・スティルウェル・ダンドラーデは、「中国企業は現在、世界中のプロジェクトに定期的に入札している」と指摘する。

貿易制限は、安価な中国製ソーラーパネルや風力タービンを締め出すだけではない。部品の供給にも影響が及ぶだろう。シーメンス・ガメサはコスト削減のため、サプライチェーンの外部委託を増やす計画だ。欧米のタービンメーカーは、すでにナセルやタワーなどの部品を中国から購入しており、その生産量は中国が圧倒的に多い。エネルギー省によると、米国は洋上風力発電プロジェクトの2030年目標を達成するために、部品の大半を輸入する必要がある。世界がより多くの再生可能エネルギーを導入しようと競争する中で、供給不足は起こりうる。関税や現地調達規制は、問題をさらに悪化させる可能性がある。

保護主義ムードが和らぐ兆しはほとんどない。しかし、業界は少なくとも、より差し迫った課題に取り組み始めている。ポリシリコン価格は下落し、生産能力は太陽光発電のサプライチェーンの上下で増加している。欧米のタービンメーカーも、一次産品価格の下落と技術的・財務的規律の強化に助けられ、曲がり角に差し掛かっているのかもしれない。ヴェスタスのヘンリック・アンダーセン最高経営責任者(CEO)は、「タービンは大きければいいというものではない」と業界は認識している。デンマークのヴェスタスは11月8日、第3四半期に黒字転換したと発表した。

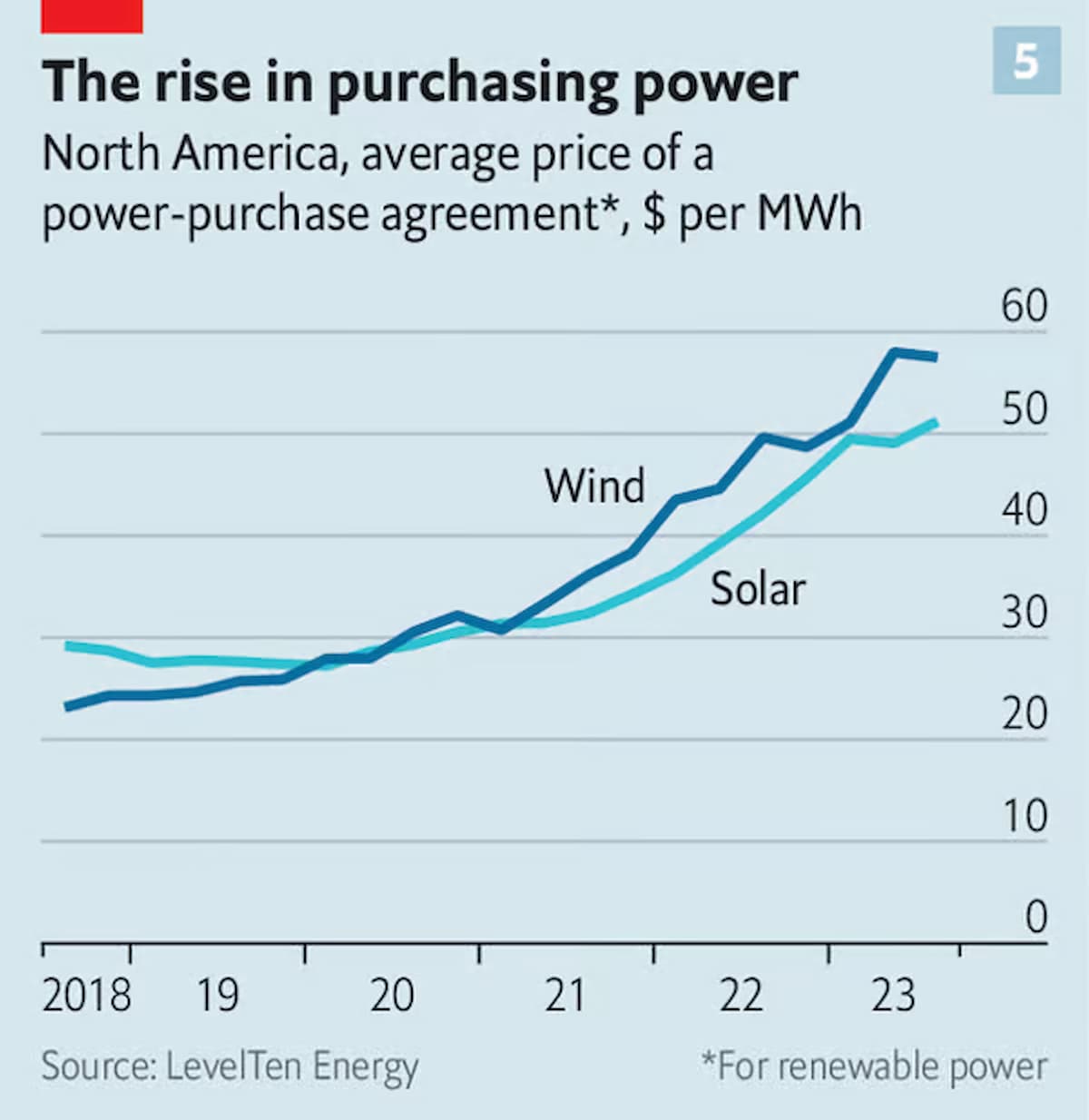

デベロッパー側は、需要に打撃を与えることなく価格を引き上げることに成功している。エネルギー市場であるLevelTen Energyの数字によると、米国の開発業者が電力購入契約に基づいて受け取る太陽光発電と風力発電の価格は、過去2年間で60%近く上昇した(図表5参照)。AESのアンドレス・グルスキー社長によると、同社は今年、2022年の2倍以上の再生可能エネルギー容量を稼働させる予定だという。収益も安定していると彼は言う。イギリスは来年の洋上風力発電オークションで、上限価格を1MWhあたり44ポンドから73ポンドに引き上げる予定だ。

マッコーリーのマーク・ドゥーリーは、「価格が上がるのを喜ぶ人はいないが、彼らはそれを受け入れている」と言う。「許認可のルールが緩和されず、保護主義が野放しにされるなら、もっと多くの受け入れが必要になるだろう」。■

From "The renewables business faces a make-or-break moment", published under licence. The original content, in English, can be found on https://www.economist.com/business/2023/12/04/the-renewables-business-faces-a-make-or-break-moment

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史