「Apple預金口座」はアリペイのクローン:資金流出に苦しむ米中小銀行の“捕食者”に

Appleが発表した高利回りの「普通預金口座」は、中国のアリペイの資産運用製品のクローンに見える。約束された全米平均の10倍超の利息は、銀行破綻の影響で預金流出に苦しむ米国の中小銀行を「捕食」しかねない。

Appleが発表した高利回りの「普通預金口座」は、中国のアリペイの資産運用製品のクローンに見える。約束された全米平均の10倍超の利息は、銀行破綻の影響で預金流出に苦しむ米国の中小銀行を「捕食」しかねない。

先月発生した銀行の破綻により、米国の預金者はより高い利回りを提供する大手金融機関やマネー・マーケット・ファンド(MMF:公社債投資信託)に資金を移動させ、米中小銀行が大きな損失を被る結果となった。

このため、これらの銀行の多くは、さらなる顧客の喪失を避けるために、預金金利を引き上げざるを得なくなっている。特に、米連邦預金保険公社(FDIC)の保険上限額25万ドルを超える預金の割合が高い銀行や、顧客が一部の業種に集中している銀行では、この傾向が顕著だ。

米国の大手金融グループであるチャールズ・シュワブ、ステート・ストリート、M&Tは、より高いリターンを求めて顧客が資金を移動させ続けたため、第1四半期に合計600億ドル近い銀行預金の流出に見舞われた。ただし、シュワブでは銀行預金が減少する一方で、同社が運用するMMFの規模は2022年第1四半期の1430億ドルから150%増の3,580億ドルとなり、昨年末から約30%増加した。

ブラックロックのCEOであるラリー・フィンクは先週末、こうした圧力の中で、従来の銀行口座から現金が流出し続けるだろうと予測した。「ますます多くの預金が流出し、上場投資信託(ETF)やあらゆる形態の現金、MMFに流れている」と述べ、同社がその恩恵を受けていることを指摘した。

シティグループ、JPモルガン・チェース、ウェルズ・ファーゴといった米国最大級の銀行でさえ、顧客維持のために金利を引き上げている。しかし、混乱で顧客を失った地方銀行は、特に低コストの預金をFRBの割引窓口(ディスカウント・ウィンドウ)貸出制度や緊急融資ファシリティからのより高価な融資で代替しなければならなかった場合、損失を膨らませることになる。つまり、一部の地方銀行はSVBに似たピンチに陥っている可能性がある。

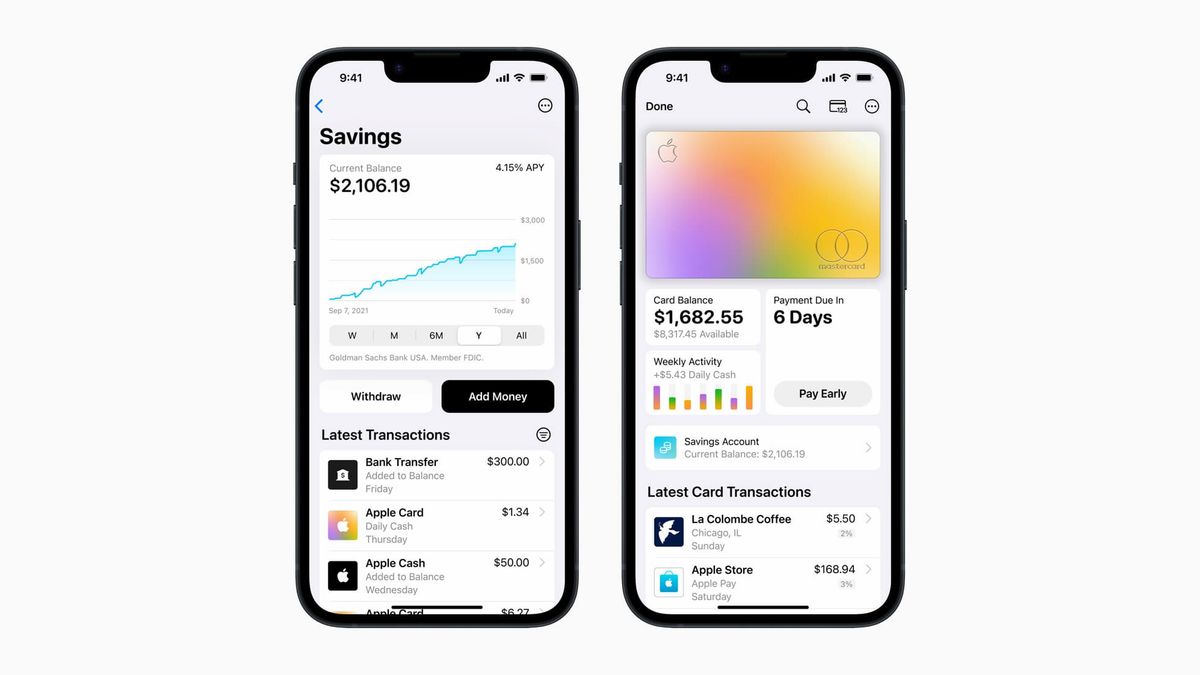

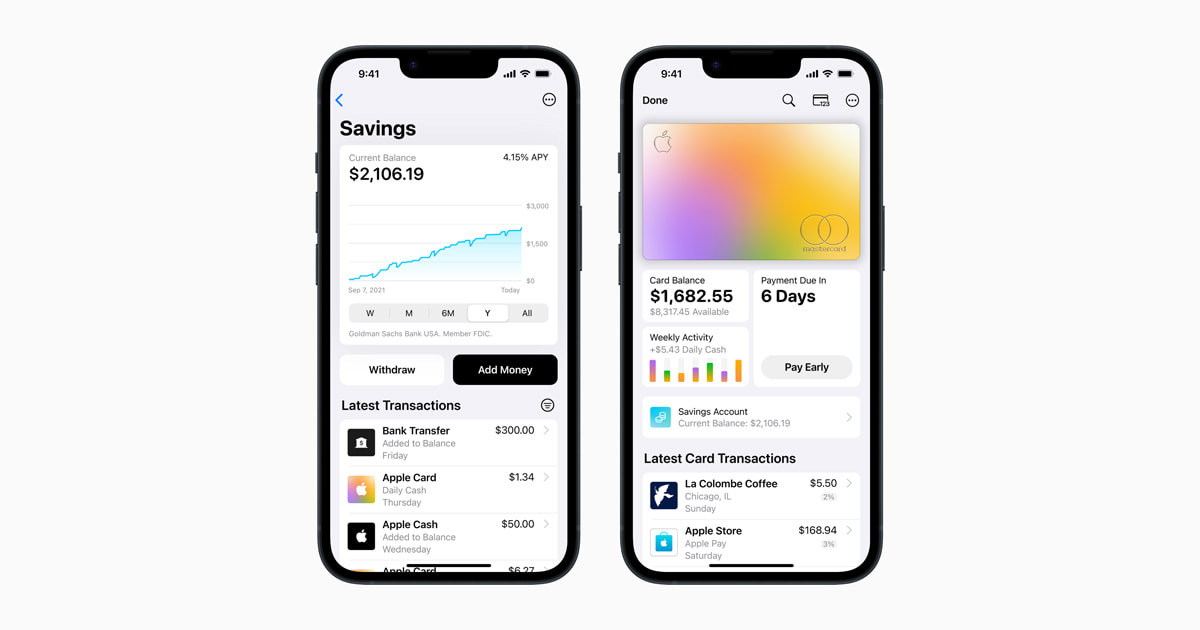

Appleはこの中小銀行の窮状を「活用」しようとしているとみられる。Appleは17日、同社のクレジットカード利用者向けに、年4.15%の利率で預金サービスの提供を開始したと発表した。ゴールドマン・サックスが普通預金口座の提供と管理を担う。4.15%の利回りは、0.3%台にとどまる全米平均の10倍以上である。

ただし、プレスリリースを見る限り、預金口座に移動できるのは、日本のカード会社で言う「特典ポイント」に当たる「Daily Cash」に限定されるようだ。これは同社のクレジットカードの使用に基づいて付与される。「一度預金口座を設定すると、今後ユーザーが獲得したすべてのDaily Cashは自動的にそのアカウントに入金される」とリリースは説明している。

まず、特典ポイントに限定した運用をし、オペレーションが固まったらスケールアップをしていくと考えるのが自然だ。

ゴールドマンが管理する預金の運用先は、おそらくMMFが大半を占めると考えられる。そうすれば、Appleはゴールドマンをバッファとして特に大きなリスクを背負うことなく、コストの低い預金をかき集めることができる。

MMFは金利変動に敏感だ。ブルームバーグのデータによると、過去20年間で、MMFは中央銀行の金利変動の約88%を転嫁しているのに対し、リテール現金預金金利は26%しか転嫁していない。フィナンシャル・タイムズ(FT)が引用したデータプロバイダーであるEPFRのデータによると、3月に2,860億ドル以上の資金がマネーマーケットファンドに流入し、コロナ危機のピーク以来最大の資金流入月となった。

このMMFをスマホユーザーに対して小分けにする特徴は、アリペイの「余額宝」と呼ばれるフィンテックアプリを起源とする。本家はアリペイのウォレット上の資金を余額宝に移すことで、気軽にMMF投資が実行できた。余額宝は驚くほど成功し、それを支えるファンドの運用資産はピークの2018年3月に2,680億ドルに達し、中国当局がシステミックリスクの火種になるとして縮小を迫ったことが知られる。

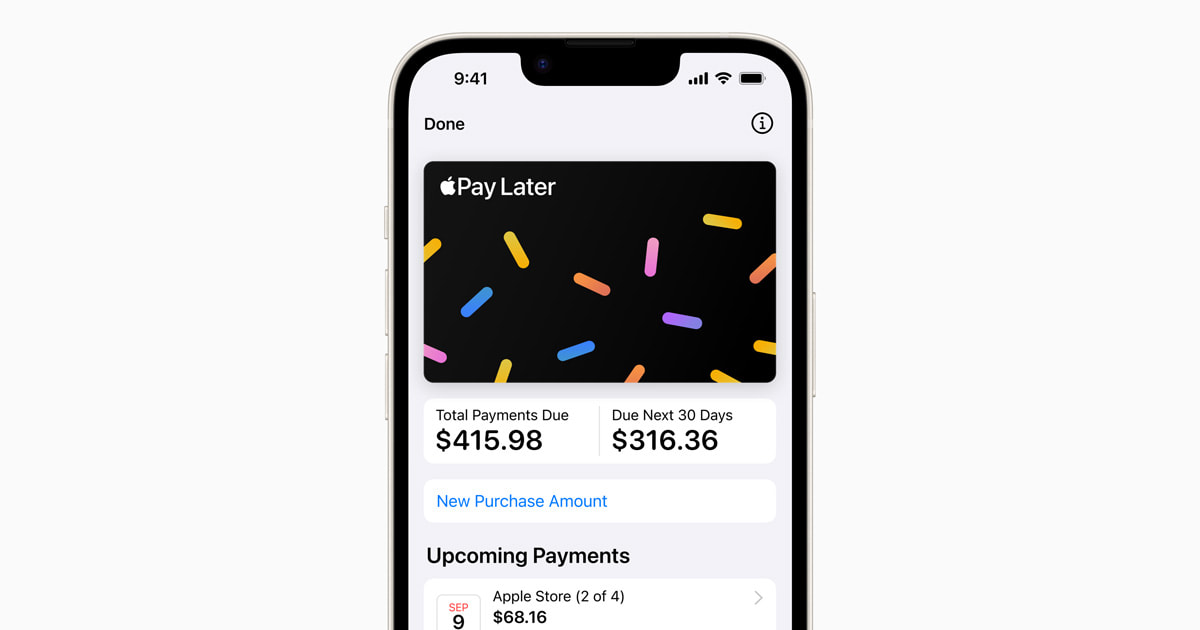

Appleは10月に、一連の新しい金融サービスの一環として、この製品を発表していた。先月、AppleはBNPL(後払い決済)を開始したが、このBNPLもまたアリペイの後払い機能「花唄(ファーベイ)」を中国外の金融規制に添わせる中で生まれたものだ。

独占禁止法制に抵触するか?

米国の金融規制を満たすため、ゴールドマンとの提携のもとクレジットカードを基点にした「アリペイの再構築」が行われていると見られる。ただ、プリセットアプリを選べるスマートフォンメーカーが、ユーザーを自らの金融サービスに丸々抱え込もうとするのは、あまりにも独占禁止当局を挑発しているようにも見える。Appleは現状、当局のターゲットに入っていないため、問題ないという判断なのだろうか。