金融

MUFGとみずほの暗号資産経由のクロスボーダー決済は、中国の先行例mBridgeの日本版

MUFGとみずほが日本企業向けのクロスボーダー決済で、米国のシステムをトンネルする仮想通貨を使った手段を提案する模様だ。中国中銀やUAEらの先行例を市中銀行が追走し、米ドル覇権の要衝であるSWIFTを迂回する試みである。

金融テクノロジー(略称:フィンテックまたはフィンテック)とは、金融サービスの提供において、従来の金融手法に対抗することを目的とした技術やイノベーションのことである。 テクノロジーを利用して金融の活動を改善する新興産業のことである。 スマートフォンを利用したモバイルバンキング、投資、借入サービス、クリプトカレンシーなどは、金融サービスをより一般の人々に身近なものにすることを目的としたテクノロジーの一例である[3]。金融テクノロジー企業には、既存の金融会社が提供する金融サービスの利用を代替・強化しようとする新興企業と既存の金融機関、テクノロジー企業の両方があります。

金融

MUFGとみずほが日本企業向けのクロスボーダー決済で、米国のシステムをトンネルする仮想通貨を使った手段を提案する模様だ。中国中銀やUAEらの先行例を市中銀行が追走し、米ドル覇権の要衝であるSWIFTを迂回する試みである。

デジタルウォレット

ブラジルのインスタント決済基盤Pixは、同国の主要なリテール決済手段になった。インドの事例とともに、中銀や政府が基盤を構築し、民間機牛にオープンにすることがベストプラクティスだというコンセンサスを形成している。

金融

デジタル決済の世界では、先進国はレガシーシステムと既得権益でがんじがらめになる一方、新興国がリープフロッグしデファクトスタンダードを作った。米国で新たに発足した決済基盤FedNowは、レガシーな銀行間決済を換装し、クレジットカードの独占を打ち砕くのか。

![「PayPay改悪」は次世代決済基盤UPIの呼び水になっている[吉田拓史]](https://storage.ghost.io/c/99/84/99843bd6-c493-4734-922f-3d2a09145a34/content/images/size/w600/2023/07/379241733--1-.jpg)

デジタルウォレット

PayPayが他社クレジットカードとの接続を切り「改悪」と非難された。国際的にはインドのデジタル決済システムUPIの台頭が目覚ましく、日本政府も触手を伸ばす。スマホ決済の次幕は、システムの大転換という過激なゲームチェンジなのだろうか。

マーケット

ソフトバンクグループ(SBG)は出資先のフィンテック新興企業Revolutと紛争を抱えた。出資時の企業価値4.6兆円が、半分以下まで落ちたと取り沙汰される中、株主間紛争が加わり、SBGの頭痛の種が増えた。

フィンテック

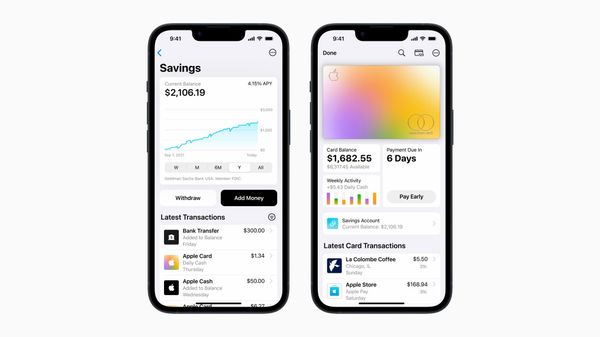

Appleが発表した高利回りの「普通預金口座」は、中国のアリペイの資産運用製品のクローンに見える。約束された全米平均の10倍超の利息は、銀行破綻の影響で預金流出に苦しむ米国の中小銀行を「捕食」しかねない。

フィンテック

中国が主導するデジタル通貨ベースの国際送金プラットフォームは、ほぼリアルタイムの取引を実現し、クロスボーダー決済のコストを削減できたという試験結果を発表した。米国の経済覇権の柱の一つであるSWIFTの牙城が揺らいでいる。

フィンテック

昨年、我が世の春を謳歌したフィンテック新興企業の評価が公開市場と非上場市場の双方で崩壊している。米国の利上げ観測が確実味を増す中、新手の「消費者金融」は生き残りの試練にさらされることとなった。

フィンテック

日本のスマホ決済はインドとブラジルに完敗している。日本が大きな遅れを取り戻す最も効果的な術は、インドとブラジルが中国を参考に築き上げたベストプラクティスを模倣することだ。

ゲーム

インドネシア政府は、Steam、Epic Games、PayPal、Yahooなど、さまざまなオンラインサービスへのアクセスをブロックした。

デジタルウォレット

インドのデジタル決済のバックボーンを構築した公的機関が国際送金に参入する見込みだ。恐ろしくローテクなクロスボーダー取引システムに対して、新たなハイテクなライバルが登場しようとしている。

フィンテック

パンデミックのブームが去り、BNPL(後払い決済)は四面楚歌の状態にある。債務不履行の高まりやインフレによる需要の減退が、BNPL企業の収益性を圧迫する中、企業価値は落ちるナイフのようだ。