中国が洋上風力発電で世界をリード

世界の洋上風力発電容量の44%が中国海域に設置されており、今後さらに増加する見通しである。5カ年計画に支えられた長期的な視野と実践力が、他の再生可能エネルギー分野や電気自動車(EV)分野と同様に、中国を世界のリーダーに押し出している。

世界の洋上風力発電容量の44%が中国海域に設置されており、今後さらに増加する見通しである。5カ年計画に支えられた長期的な視野と実践力が、他の再生可能エネルギー分野や電気自動車(EV)分野と同様に、中国を世界のリーダーに押し出している。

米国は巨額の補助金を使って、洋上風力発電のプレゼンスの引き上げを図っているが、インフレによるプロジェクトコストの急上昇によって、いくつかのプロジェクトが頓挫した。英国は洋上風力発電権益のオークションに入札者が現れない事態に直面し、メカニズムの再設計が要求されている。

米英の失態にもかかわらず、洋上風力エネルギーのサプライチェーンは、99%以上が欧州とアジア太平洋地域に集中している。特に中国は、世界最大の洋上風力発電容量を誇り、大規模プロジェクトが進行中である。

2020年には、欧州は世界の洋上風力発電容量の80%を占めており、当時の中国の容量(4.6GW)の約5倍だった。しかし、その後中国は洋上風力のサプライチェーンを急速に強化し続けている。世界風力エネルギー協会(GWEC)が発表した最新の報告書によると、2022年における世界の洋上風力発電容量64.3GWのうち、ヨーロッパの占める割合は約47%に減少し、アジア太平洋地域が約53%とこれを上回りた。アジア太平洋地域の増加の大部分は中国の貢献によるものだ。中国は世界全体の洋上風力発電容量のほぼ49%を占めている。GWECによると、ヨーロッパが2021年に累計設備容量55.9GWの50%を占めていた時から、市場の優位性が変化し始めているとのことだ。

2021年末までに、中国の洋上風力発電の設備容量は既に112GWに達している。様々なプロジェクトが同時に進行しており、中国長江三峡集団公司は広東省の3つの洋上風力発電所へ64億7,000万ドルを投資している。同社は7月には、福建省沿岸で世界で初めてとなる16MWの大容量洋上風力発電機の系統接続および発電を開始した。これについて、中国人民網は「中国の大容量洋上風力発電機の研究開発・製造・運営能力が新たな段階に入り、世界トップ水準に達していることを示している」と報じた。これらのプロジェクトは、裕福な沿岸部である広東省や青島省に限定されず、広西チワン族自治区、遼寧省、河北省など、他の地域にも開発が拡大している。

中国メディア財新が引用した、中国風力エネルギー協会(CWEA)、中国再生可能エネルギー産業協会(CREIA)、世界風力エネルギー協議会が6月に発表した報告書によると、第14次5カ年計画期間の終わりまでに、中国の累積洋上風力発電容量は60GWを超えるという。そうなれば、2022年末の数値の2倍となる。

財新によると、中国の風力発電容量は過去10年間で急速に増加したが、洋上風力発電の容量は陸上風力発電に比べてまだ小さく、中国の総電力量のほんの一部に過ぎない。今年6月現在、中国の風力発電の総設備容量は390GWで、その10分の9以上は陸上電源によるものだ。

2014年から2021年にかけて、中国は国家発展改革委員会が策定した複雑な政策のもと、洋上風力発電事業者にさまざまな補助金を提供していた。2021年末までに建設を完了した事業者は、20年間、有利な固定価格で電力を買い取ってもらうことができ、価格競争から保護された。

補助金の停止は市場に打撃を与えた。WFOの年次報告書によると、2022年に中国で追加された洋上風力発電容量は約7GWで、2021年に電気系統に追加された12.7GWの新規容量と比較すると大幅に減少していた。

補助金の打ち切りは、中国の洋上風力発電業界を激しい価格競争の世界へと突き落とした。各社はプロジェクト契約を獲得するために、持続不可能な低入札額を提示している。この状況は、事業者の利益を圧迫する結果となっている。例えば、中国華能集団と福建省のコンソーシアムは、入札を勝ち取るために石炭コストを下回る過去最低の電力価格を提示したが、後に説明もなくプロジェクトを断念した。

しかし、競争は技術革新を促しているようだ。風力タービンメーカーは、長期的なコスト削減に役立つユニットの容量を増やしてきた。洋上風力タービンの平均発電容量は、この10年で大幅に増加し、最近では福建省沖に世界最大容量のタービンが設置された。さらに、各社はさらに沖合の風力資源を開発するために浮体式タービンを開発している。

沿岸9地域で主要なエネルギー供給元に

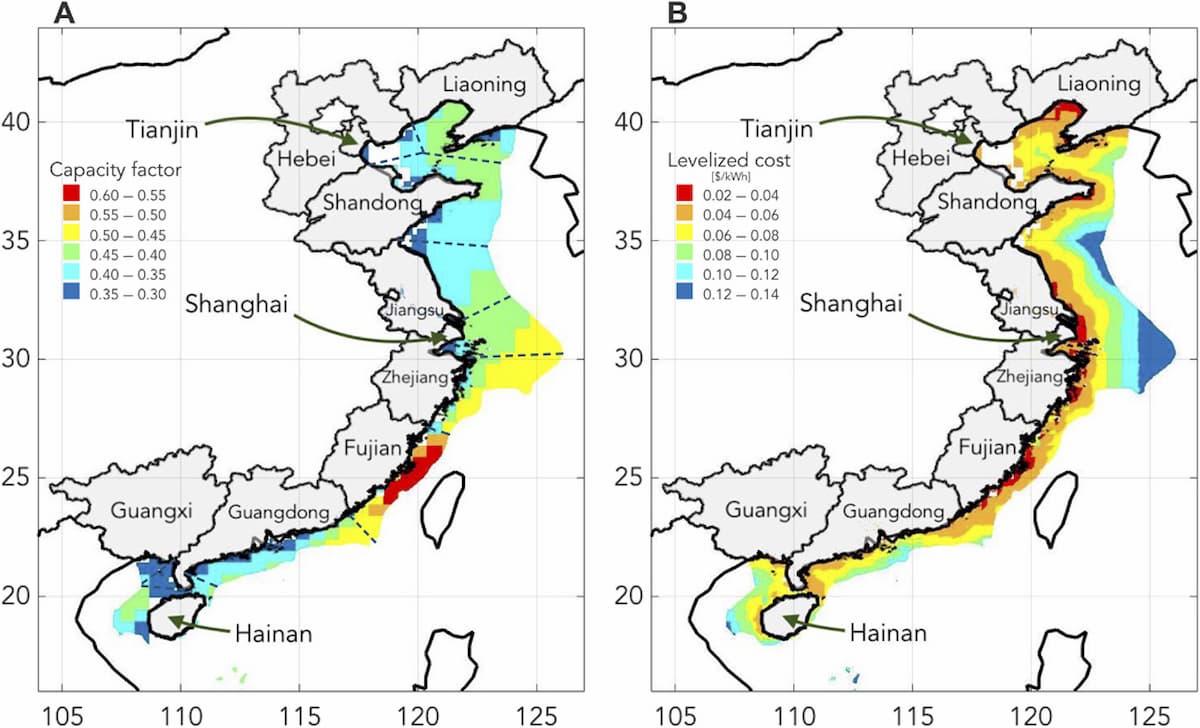

中国沿の1万8,000キロに及ぶ海岸線は、力強い洋上風力の潜在性を示している。ハーバード大学地球惑星科学部のMichael McElroy教授らの研究によると、中国の沿岸域には、陸上平均を大幅に上回る風量があり、洋上風力発電の大きな可能性を秘めている。研究によると、中国は現在、沿岸9地域の総エネルギー需要の36%を、コスト競争力のある価格で洋上風力を利用して供給することが可能である。また、洋上風力は陸上風力に比べて温暖化の影響を受けにくいため、中国の将来の電力システムにおいて重要な役割を果たす可能性がある、とMcElroy教授らは示唆した。

論文によると、中国最大の洋上風力資源は福建省の沖合にあり、次いで浙江省、広東省、上海市、海南省にも相応の機会がある。これらの大規模な資源地域のいくつかのエネルギー発電の可能性は、主にの境界によって制約されている。福建省は、広大な沿岸境界にもかかわらず、EEZの制約によって検討された沿岸州の中で最も低い潜在的な洋上発電容量を有している。特筆すべきは、沿岸域の大部分の平均風量が中国の陸上平均を大きく上回っていることであるという。

参考文献

- NEDO 再生可能エネルギー技術白書第2版. 独立行政法人 新エネルギー・産業技術総合開発機構編.

- International Renewable Energy Agency (IRENA) 2018, Renewable Power Generation Costs in 2017; https://www.irena.org/publications/2018/Jan/Renewable-power-generation-costs-in-2017

- Peter Sherman, et al. Offshore wind: An opportunity for cost-competitive decarbonization of China’s energy economy. Science Advances 21 Feb 2020: Vol. 6, no. 8, eaax9571, DOI: 10.1126/sciadv.aax9571

- P. Sherman, X. Chen, M. B. McElroy, Wind-generated electricity in China: Decreasing potential, inter-annual variability and association with changing climate. Sci. Rep. 7, 16294(2017).

- 国家発展改革委員会 国家エネルギー局 財政部 自然資源部 生態環境部 住宅都市農村建設部 農業農村部 中国気象局 国家林業草原局 「第 14 次 5 か年」再生可能エネルギー発展計画の印刷配布に関する通知[NEDO 北京事務所仮訳]