世界のEV販売は昨年推定40%増、コロナの影響受けず予測を上回る

既存の政策支援と追加の刺激策に支えられ、IEAの速報値では、2020年の世界の電気自動車(EV)販売台数は300万台を超え、市場シェアは4%以上に達し、2020年はEVにとって記録的な年になるとしている。

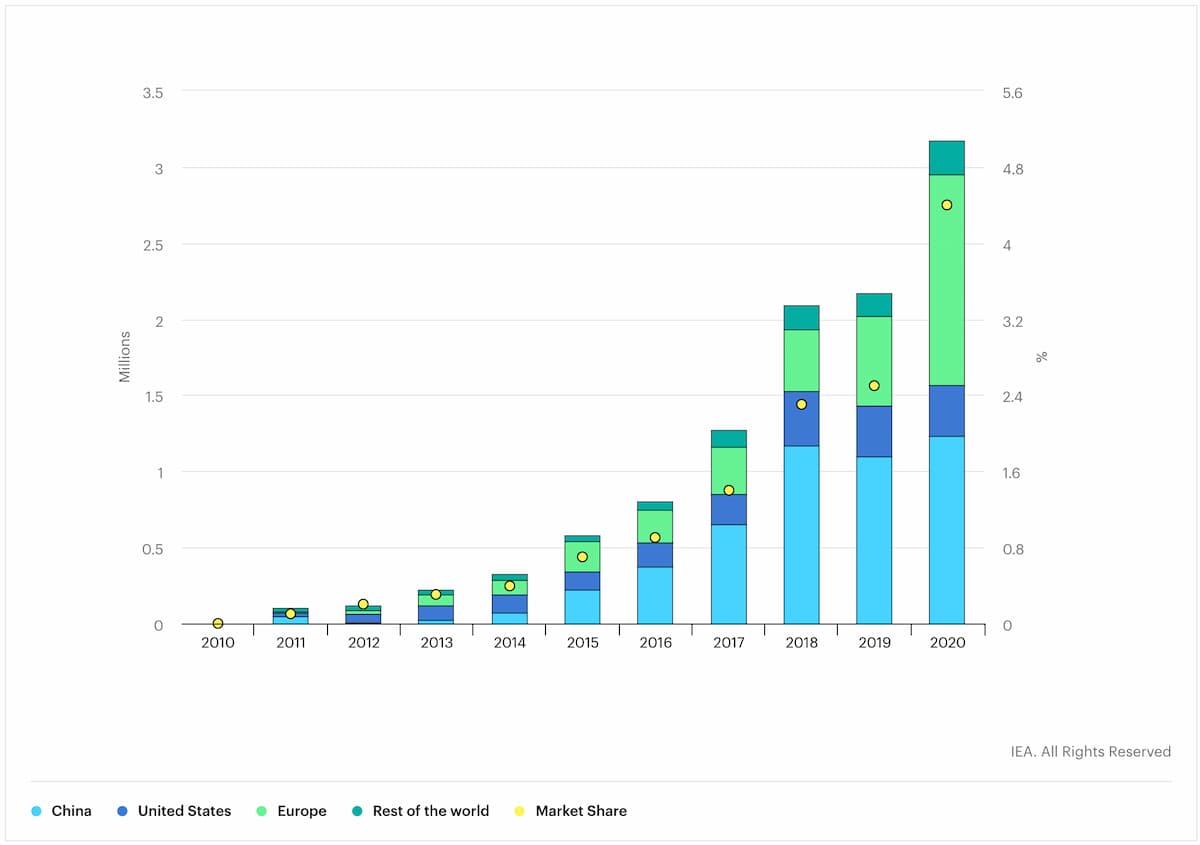

既存の政策支援と追加の刺激策に支えられ、IEAの速報値では、2020年の世界の電気自動車(EV)販売台数は300万台を超え、市場シェアは4%以上に達し、2020年はEVにとって記録的な年になるとしている。これは、2019年に販売される210万台のEVから世界の販売台数が40%以上増加したことに相当し、2010年から2018年の間に観測された2桁の成長率に戻ったことを示している。その結果、今日、世界では1,000万台以上のEVが走行している。印象的ではあるが、自動車販売全体に占めるEVのシェアは、従来型のSUVの販売台数の10分の1に過ぎない。

2020年前半は、ロックダウン対策により、一方では製造施設やサプライチェーンが麻痺し、もう一方では消費者の需要が麻痺した。中華人民共和国では2月から3月まで、欧州各国と米国では3月から5月までがそうだった。

ロックダウンはEVの販売に影響を与えたが、EV市場の回復の兆しが早くから見られたのは、主に2つの理由によるものだ。第一に、政策的な支援が強かったこと、特に欧州では2020年が排出ガス規制の重要な目標年であったことが挙げられる。特にドイツでは購入奨励金が増加した。第二に、バッテリーコストの継続的な低下、モデル選択と性能の両面でのOEM(相手先ブランド品メーカー)のアップグレード、フリート事業者が技術移行を開始したこと、EV購入者(多くの場合、景気後退の影響をあまり受けていない裕福な世帯)の熱意が、EVの継続的な普及のための肥沃な土壌を提供したことが挙げられる。

2020年上半期の世界のEV販売台数は、2019年の同期間と比較して平均15%減少した。注目すべき例外は欧州で、既存の政策支援スキームを背景にEVの販売台数が55%増加した。

世界の市場動向は、ロックダウンが解除または一時的に緩和され、自動車市場が回復し始めた2020年後半に変化が見られた。EVについては、パンデミックの第二波があったにもかかわらず、中国、欧州連合、インド、韓国、英国、米国を含むすべての大市場で、2019年の7月から12月までの月次販売台数をすべての月で上回った。

通年の結果は、欧州でのEV販売が2019年の水準を2倍以上上回った。フランス、イタリア、ドイツ、イギリスなどの大市場の多くは、実際に2020年のほぼ各月を通じて、2019年を大幅に上回っていた。中国では、EVの販売台数が前年比で12%増加した。欧州、中国ともに、2020年のEV販売台数は約130万台に達しており、総販売台数に占めるEVのシェアは、欧州では2020年に約10%、中国では約5%となる。米国では、連邦レベルでのEV刺激策がないにもかかわらず、15%縮小した自動車市場でEVの販売台数は2019年より4%増加した。これは、自動車購入者がEVに魅力を感じ続けていることを示唆している。カナダでも、EVの販売台数は市場全体よりも減少した。2020年にEVの販売台数が自動車全体の販売台数を上回って落ち込んだ主要市場は、日本とオーストラリアだけだ。

政策支援はEVの初期導入の主要な推進力となっており、一方では消費者の需要、他方では産業界の研究開発とスケールアップの努力の両方を後押ししてきた。2020年には多くの市場で強力な政策支援が実施され、主に購入奨励金や規制手段の形で実施された。コロナ危機の影響を補うために、いくつかの主要国は、自動車産業の短期的な回復を支援するために、低排出ガス車やゼロ・エミッション車を対象とした支援を追加的に再表明した。

欧州連合、中国、米国カリフォルニア州では、2020年の初めに、すでにテールパイプ排出規制やEV義務化などの強力な規制措置が実施されており、OEMの販売を従来型の自動車から電動パワートレインへと多様化させることを目的としている。同時に、2019年から2020年にかけて、中国と米国の連邦レベルではEV購入への直接補助金が減少または廃止されたが、ドイツ、イタリア、韓国などの市場では大幅な追加インセンティブが実施された。その後、世界中のいくつかの政府によって2020年夏から実施された追加のCovid-19刺激策は、さらなる後押しとなった。主な対策は、EVの購入を支援するための財政的インセンティブであった。

「コロナパンデミックに対応して自動車部門に刺激を与えることを目的とした政策スキームは、2008-2009年の危機への対応のいくつかとは重要な点で異なっている」とIEAの報告書は説明している。第一に、EVやハイブリッド車の普及を促進することに明確な焦点が当てられている。第二に、多くの国が、充電インフラを検討し、公共交通機関と非自動車移動の両方の選択肢をサポートすることで、より統合的な交通セクターのアプローチを採用していることである。これは、EUグリーンディールのようなコヴィド19危機以前に行われたクリーンエネルギー移行への公約というより広い文脈の中にあり、一般的には、今世紀半ばまでにゼロエミッションを達成するために2020年の間に発表された他の公約をサポートしていると見ることができます。

2050年までに排出量ゼロへの道筋をつけるためには、世界の自動車販売に占めるEVのシェアを2030年までに50%程度まで高める必要があります。いくつかの国が、今後10年から30年の間に内燃機関車を完全に廃止することを発表しています。各国がゼロエミッションの達成を約束していることや、主要な自動車市場の政府が復興計画の中でEVへの支援を強調することでコヴィド-19危機に対応したことを考えると、楽観的な見方もできます。しかし、これらの計画の多くは、2020年の残りの期間をカバーするように設定されている。場合によっては、上限枠が設定され、わずか数週間で達成された(例:フランスの強化されたポンコツ現金化スキーム)。このアプローチは、EV市場に弾みをつける上では効果的ではあるが、EVの持続的な販売成長を保証するものではない。

2021年以降のプログラムで直面する主な課題は、より広範な規制手段(欧州連合の自動車・バンのCO2排出規制、中国のNEV指令、カリフォルニア州のゼロエミッション車(ZEV)指令など)を継続的に実施・強化し、EVの長期的な展開を決定するEVエコシステム(充電インフラと電力システムの統合、持続可能なバッテリー)を強化することである。短期的な取り組みとしては、販売台数の拡大に伴い、購入補助金を段階的に廃止しながら、EVの競争力を効果的にサポートし続けなければならない。また、これらのアプローチをCovid-19の危機対応に適応させ、長期的な輸送の脱炭素化目標に沿って自動車部門を活性化させることも不可欠である。

良いニュースは、2020年の下半期に、いくつかの国がEV支援パッケージの延長を発表したことである。これらの延長は、一部の国では補助金へのアクセスが厳しくなっているとはいえ(例:車両価格キャップの強化、所得条件の厳格化、補助金の段階的削減、減税)、追加の数ヶ月から2020年以降の数年間に及ぶものである(表を参照)。特に欧州連合(EU)では、2025年と2030年にマイルストーン目標が設定されている自動車・バンのCO2排出量規制が、2021年の目標は2020年とほぼ変わらないものの、この勢いの維持に貢献していると考えられる。2020年には、各メーカーの排出量の少ない新車の95%に排出量目標が適用される。持続可能なモビリティの展開を加速させるために、欧州委員会は、自動車・バンのCO2排出量規制、代替燃料インフラ指令、バッテリー指令、EURO汚染物質排出基準の2025-2030年目標の見直しも進めている。

今後の見通しとしては、従来よりも大幅に高いEV補助金を導入している日本と韓国での販売が伸びる可能性が高い。中国は、NEV補助金プログラムの段階的な段階的な廃止(完全な廃止は2020年から2022年に延期)と、NEVクレジットの帰属制度とNEVクレジットの義務化目標の段階的な厳格化を引き続きナビゲートしていくだろう。中国が自動車市場全体への刺激とEVの販売促進をどのように両立させるかを示す重要な指標となるのは、需要を刺激するために一時的に緩和された都市レベルのナンバープレート許可枠である。中国でのEV販売の勢いを持続させるためには、指定都市での「新エネルギー車」への有利なアクセス・流通対策を早急に再実施する必要がある。

米国では、新政権が採用した景気刺激策と長期目標がEV市場にとって重要な指針となるだろう。しかし、2020年のEV販売の回復力は、コロナ危機にもかかわらず、2021年に予定されている人気EVの新モデルの発売と、全国レベルでの政策支援環境が悪化しているにもかかわらず、州のEVへの支援が増加していることと相まって、今後数年間の販売予測を楽観的にさせている。また、米国の新政権が燃費基準を優先し、充電ステーションの設置を促進し、税額控除を提供し、内燃機関車を製造している工場がEVを製造するためのリフォームを支援する可能性があることも、早くから示唆されている。

参考文献

- IEA, Global EV Outlook 2020.

Photo: "Elon Musk at TED 2017"by jurvetson is licensed under CC BY 2.0

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS.