世界の産業用ロボット、過去最高の270万台

国際ロボット連盟(IFR)の「World Robotics 2020 Industrial Robots」によると、世界の工場で稼働している産業用ロボットは270万台を記録し、12%増となった。新型ロボットの販売台数は、2019年に世界で37.3万台が出荷され、高水準を維持している。これは2018年と比較すると12%減少しているが、それでも過去3番目に高い販売台数を記録している。

国際ロボット連盟(IFR)の「World Robotics 2020 Industrial Robots」レポートによると、世界の工場で稼働している産業用ロボットは270万台を記録し、12%増となった。新型ロボットの販売台数は、2019年に世界で37.3万台が出荷され、高水準を維持している。これは2018年と比較すると12%減少しているが、それでも過去3番目に高い販売台数を記録している。

国際ロボット連盟のミルトン・ゲリー会長は「スマート生産と自動化のサクセスストーリーに牽引されて、これは5年以内(2014年~2019年)に世界的に約85%の増加となります。最近の売上高の12%の減速は、自動車と電気・電子産業という2つの主要な顧客産業が経験した困難な時期を反映している」と述べている。

アジア

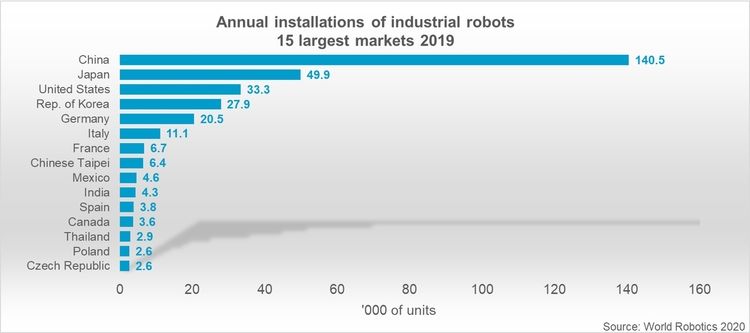

アジアは依然として産業用ロボットの最強市場であり、この地域の最大の採用国である中国の稼働在庫は21%増加し、2019年には約78万3,000台に達した。日本は約35.5万台で2位にランクされており、12%増となっている。次点はインドで、約26,300台(プラス15%)の新記録を達成した。インドは5年以内に、同国の工場で稼働する産業用ロボットの数を2倍に増やしている。

アジアで新たに設置されたロボットのシェアは、世界の供給量の約3分の2。中国での約14万500台の新規ロボットの販売は、記録的な年である2018年と2017年を下回っているが、それでも5年前(2014年:5万7000台)の2倍以上の台数を販売している。中国(マイナス9%)と日本(マイナス10%)のようにトップアジア市場の設置が減速がみられる。

中国では、新型ロボットの71%の大部分が外国のサプライヤーからの出荷となっている。中国のメーカーは依然として国内市場に主に製品を供給しており、市場シェアを拡大している。外国のサプライヤーが自動車産業に納入している台数の約29%を占めているのに対し、中国のサプライヤーは約12%にとどまっている。したがって、中国の自動車産業におけるビジネスの減少の影響は、国内のサプライヤーよりも外国のサプライヤーの方が大きい。

欧州

欧州は2019年に58万台の稼働ストックに達した-プラス7%。ドイツが引き続きメインユーザーであり、稼働ストックは約221,500台である。これはイタリア(74,400台)の約3倍、フランス(42,000台)の約5倍、英国(21,700台)の約10倍のストックである。

ロボットの販売台数は、欧州連合内の最大市場で差別化が図られている。ドイツでは約20,500台のロボットが設置された。これは記録的な年である2018年(マイナス23%)を下回っているが、2014-2016年と同水準である。フランス(15%増)、イタリア(13%増)、オランダ(8%増)の売上高は増加した。英国のロボティクスは低水準にとどまっており、新規設置台数は16%減と鈍化した。英国の新規設置台数2,000台は、ドイツ(20,500台)の出荷台数の約10倍、イタリア(11,100台)の出荷台数の約5倍、フランス(6,700台)の出荷台数の約3倍となっている。

米国

アメリカはアメリカ大陸で最大の産業用ロボットユーザーで、7%増の約293,200台の稼働在庫を記録しました。メキシコは約40,300台で2位(プラス11%)で、カナダが約28,600台(プラス2%)で続いている。

米国の新規設置台数は、2018年の記録的な年に比べて2019年は17%減と鈍化した。しかし、出荷台数は33,300台で、販売は過去2番目に強い結果を表す非常に高いレベルにとどまっている。アメリカのロボットは、そのほとんどが日本やヨーロッパからの輸入品です。北米のロボットメーカーは多くはないが、重要なロボットシステムインテグレーターは数多く存在する。メキシコは4,600台近くで北米2位、20%の鈍化。カナダの販売台数は1%増の約3,600台で過去最高を記録した。

南米の第一位の運用在庫はブラジルで、約15,300台と8%増となっている。販売は約1,800台の導入で17%減速したが、それでも過去最高の成績の1つだ。2018年の記録的な出荷台数に打ち負かされただけだ。

人間とロボットのコラボレーションにおける世界的なトレンド

人間とロボットのコラボレーションの採用が増えている。コボットの設置台数が11%増加したことがわかった。このダイナミックな販売実績は、2019年の従来型産業用ロボットとの全体的な傾向とは対照的だった。コラボロボットを提供するサプライヤーが増え、アプリケーションの範囲が大きくなるにつれ、2019年に設置された産業用ロボット37.3万台のうち、市場シェアは4.8%に達した。この市場は急速に成長しているが、まだ黎明期の市場だ。

予測

世界的には、COVID-19は2020年に強い影響を与える。しかし、回復に向かう途中で生産の近代化とデジタル化のチャンスを提供する。長期的に見れば、ロボット導入を増やすことのメリットは変わらない。迅速な生産とカスタマイズされた製品を競争力のある価格で提供することが主なインセンティブとなる。自動化により、メーカーはコスト効率を犠牲にすることなく、先進国での生産を維持することができる。産業用ロボットの範囲は拡大し続けている。すべてのペイロードを迅速かつ正確に処理できる従来のケージ型ロボットから、作業台に完全に統合され、人間と一緒に安全に作業できる新しいコラボレーションロボットまで、産業用ロボットの範囲は拡大し続けている。

Photo by patricio davalos on Unsplash