UBSは買収したクレディ・スイスを最大限に活用できるか?[英エコノミスト]

![UBSは買収したクレディ・スイスを最大限に活用できるか?[英エコノミスト]](/content/images/size/w1200/2023/07/397681582.jpg)

「限定的だが集中的」。UBSが3月19日にクレディ・スイスの買収を発表するまでの数日間のデューデリジェンスについて、規制当局に提出された書類にはそう書かれていた。この劇的な買収は、2007-09年の金融危機後に導入された「グローバルなシステム上重要な銀行」同士の合併としては史上初のものだった。

合意以来、統合のペースはほとんど落ちていない。4月には、2011年から2020年までUBSの経営に携わったスイス人コストカッター、セルジオ・エルモッティが最高経営責任者に復帰した。同月、クレディ・スイスの決算が発表された。5月には統合財務諸表が発表された。6月には、潜在的な損失を吸収するためのスイス当局との合意の詳細が明らかになった。数多くのクレディ・スイスのバンカーたちが急ぐように辞めた。

UBSは6月12日、ついにビルの鍵を手に入れた。この吸収合併は金融界で最も注目されている取引だ。5兆ドルの投資資産とスイス経済の2倍のバランスシートを持つ巨大企業が誕生する。この買収の行方は、グローバル・バンキングの将来について多くのことを語るだろう。規制当局は、新しい金融機関の規模を考慮し、その手続きを注視している。一方、銀行のボスは、経営陣が直面する困難な戦略的決断に注目し、自社に応用できる教訓を得ようとしている。買収に賛成票を投じなかったUBSの株主は、地道な投資をよりリスクの高いものと交換したことになる。

リスクテイカーのライバルを吸収したにもかかわらず、ボスは新生UBSが旧UBSの拡大版になれることを望んでいる。世界金融危機後、欧州の銀行は資本増強に手間取り、その収益性は国内経済の不振を反映していた。このような不運な群衆の中で、UBSは際立っていた。2008年に救済された後、同行はウェルス・マネジメントに注力した。UBSの資金運用への集中は今後も続くだろうが、その他の銀行事業の形態と規模については、まだ内部で議論の対象となっている。この先数年間、順調に進むとは誰も思っていない。

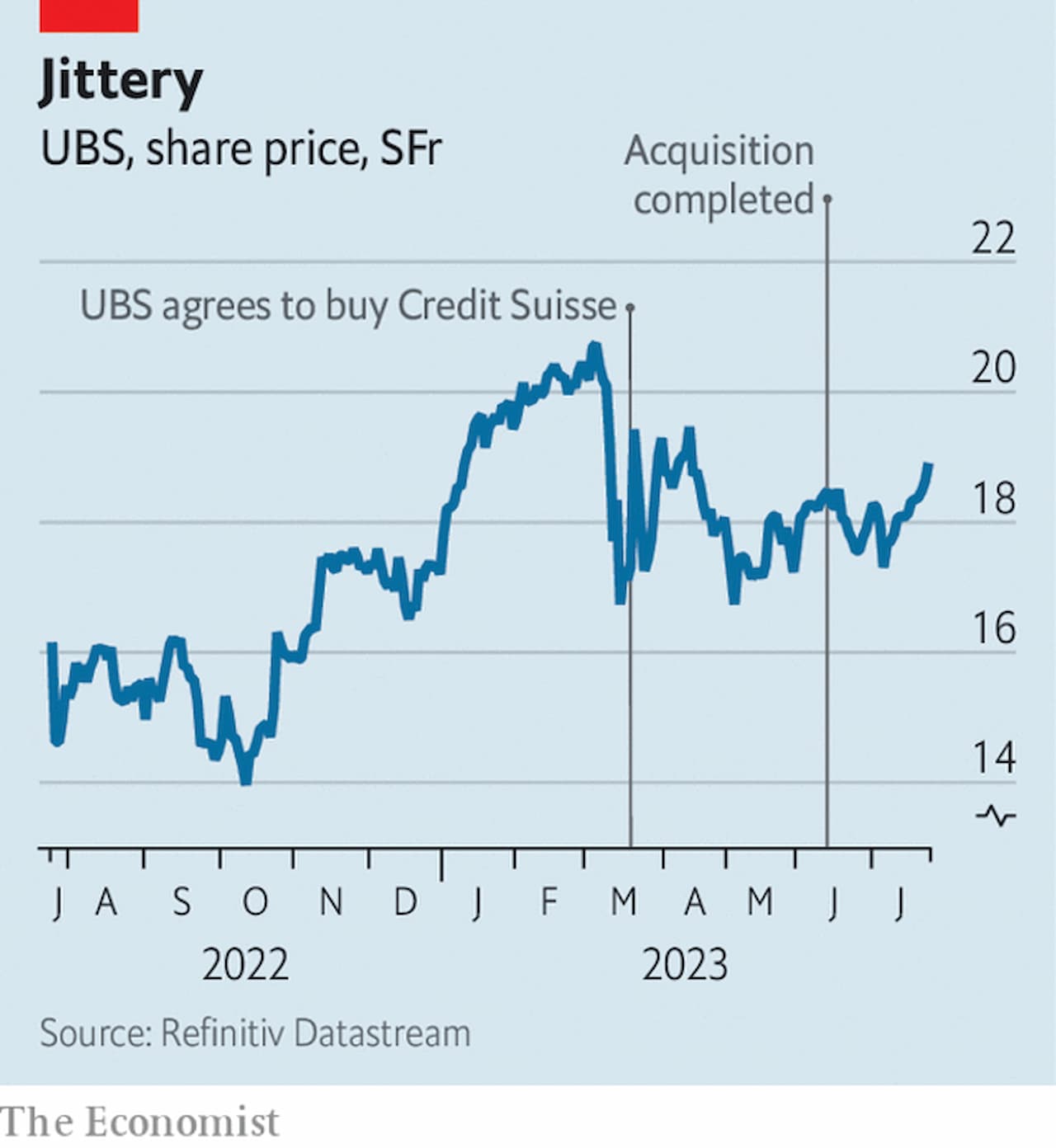

買収が発表されて以来、UBSの株価は少ししか上昇していない。UBSはクレディ・スイスをバーゲンで購入したため、クレディ・スイスが支払った金額とクレディ・スイスの株式簿価の差額である推定350億ドルの「負ののれん」を計上することになる。この規模を特別利益を計上するには、2つの金融機関の事業を統合するという途方もない作業が必要になる。技術システムの統合、会計基準の調整、従業員の解雇、カルチャー・クラッシュの解決など、合併後の通常の頭痛の種はすべて降りかかるだろう。しかも、銀行どうしの合併は特に難しくなるだろう。UBSと比較して、クレディ・スイスは驚くほど非効率的で、すべての事業で収益に対するコストの比率が高かった。クレディ・スイスの破綻は、5四半期連続の赤字と、顧客や取引先からの信用失墜に端を発している。

UBSが8月末に計画を発表し、遅れていた四半期決算を発表するとき、投資家は銀行が管理する資産の流出を精査するだろう。大規模な流出が起こったことを示唆するものはほとんどない。スイスのプライベートバンクであるジュリアス・ベアは、資金流出の恩恵を受けそうだが、7月24日の四半期決算では小幅な資金流入にとどまった。しかし、投資家は2つの戦略的決断にも注目すべきだ。どちらもナイフエッジのような決断が必要で、実行には莫大な困難が伴う。

クレディ・スイスの国内事業は最初の大きな疑問符である。UBSのボスは、国内事業を全く残さないのか、一部残すのか、それとも全て残すのかについて議論している。国内の銀行業は、クレディ・スイスにとって2023年第1四半期に唯一の黒字部門であった。昨年の国内事業の株式簿価は130億スイスフラン(2兆800億円)だった。この数字に近い評価額での売却は、3月以前に顧客が逃げ出したスピードを考えると、現在では不可能かもしれない。不安定なバランスシートは、事業の最も魅力的な部分を選び出す努力を挫折させるだろう。

スイスナイフ

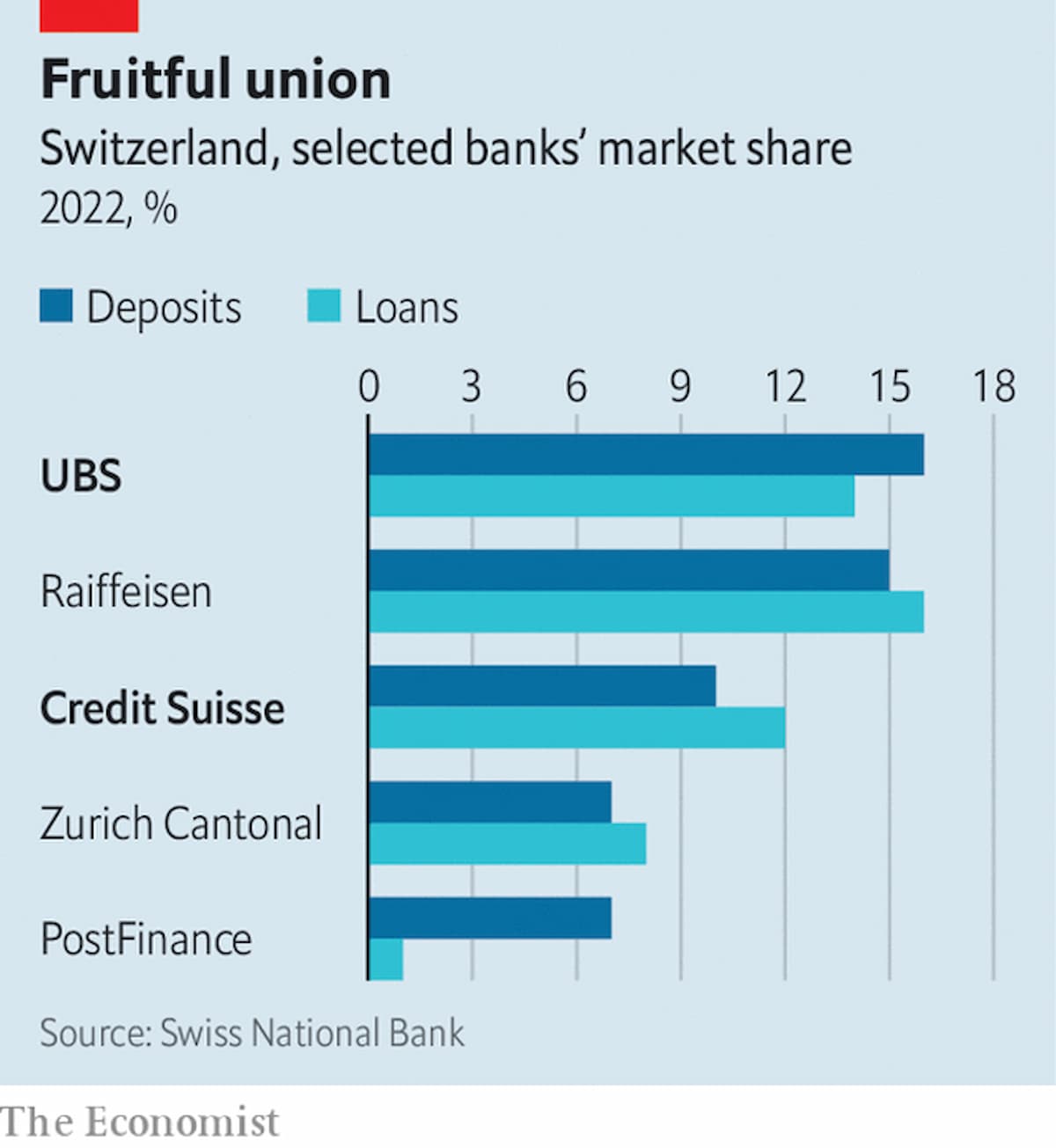

スイスではUBSとの提携に対する怒りがまだくすぶっており、クレディ・スイスの国内事業の行方は、政治的な避雷針のようなものとして浮上する可能性がある。国内事業を切り離すことで、合併後の銀行の規模に対する懸念を和らげ、将来的な資本要件引き上げの要求を食い止めることができるかもしれない。スイス中央銀行のデータによると、昨年のUBSとクレディ・スイスの国内市場シェアは、貸出と預金を合わせて26%だった。あまり急がない状況であれば、この買収が競争監視団の反感を買うことは想像できただろう。

しかし、事業を分離することで得られる利益が不確実であるのに対し、事業を維持して削減を行うことで得られる利益はほぼ確実である。UBSの鋏が十分に鋭く、国内事業のコストの70%を削減できると仮定すると、バークレイズの試算によれば、事業全体を分離することは、取引による年間コスト削減総額の3分の1近くを見送ることを意味する。スイスにいるクレディ・スイスの従業員1 万6,700人が、リテール支店の閉鎖などでレイオフされれば、政治家や国民から特に強い怒りを買うだろう。投資銀行のジェフリーズによると、UBSとクレディ・スイスの支店の約60%は互いに1キロ以内に位置している。

クレディ・スイスの投資銀行部門は昨年、同行のコストの3分の1を占め、削減の矢面に立たされた。UBSのボスに復帰したエルモッティは、バンカーの削減には慣れている。同社の投資銀行部門の従業員数は2011年の約1万7,000人から2019年には5,000人に減少し、同行のエリート・ウェルス・マネジメント部門の後塵を拝することになった。クレディ・スイスは、同じような経営改革に失敗した。そのため昨年、UBSはリスク額1ドルあたり5倍近い収益を上げた。

これらの事業を縮小するのは大変なことだ。クレディ・スイスの投資銀行業務の多くは、クレディ・スイスの資金運用業務のごく一部とともに「非中核部門」に押し込まれる。現代の「不良銀行」は、世界金融危機後に設立された銀行とは異なり、有害なデリバティブを大量に抱えているわけではない。しかし、それでも大きな損失を出さずに閉鎖するのは難しい。

クレディ・スイスの資産の一部を売却することによる損失に対する保護は、スイス政府によって提供される。買収契約の一環として、当局は最大90億スイスフランの損失を吸収することを約束した。しかし、この合意の対象となる資産プールが比較的小さいことを考えると、UBSが負担する必要はなさそうだ。その結果、UBSはポートフォリオを清算する前に政府との契約を打ち切る可能性がある。3月の時点では、この保証は投資家にとって心強いものであった。しかし、現在では、政治的リスクは大きいが、経済的利益はそれほど大きくない。

さらに、損失保証は投資銀行を清算する際の最大の危険である、収益がコストを上回るスピードで激減し、手痛い損失が発生することを保証していない。クレディ・スイスの投資銀行部門の昨年の支出は、従業員や一過性のものにかかる多額の費用を除いても、収益の60%以上に達している。トレーディング・フロアの運営に必要なテクノロジー・システムなど、こうしたコストの多くは、資産が売却されても高止まりする。クレディ・スイスがリストラクチャリング計画の一環として設立したウィンドダウン(段階的縮小)部門を考えてみよう。同部門の資産は2021年以降ほぼ半分の980億スイスフランに減少しているが、そのコストは2022年時点で30億スイスフランと、ほとんど変わっていない。

UBSがこの部門をどれだけ早く閉鎖できるかが注目される。UBSのボスが投資銀行部門の残りをどうするかも注目される。欧州の投資銀行は金融危機以降、特に米国から撤退している。バークレイズもドイツ銀行も、投資家に自分たちの事業を維持する価値があると納得させるのに苦労している。UBSの投資銀行部門は利益を上げているが、ディールメーキングのアドバイスで億万長者を魅了するには、大きな後押しが必要だろう。1990年に買収した有名な老舗企業「ファースト・ボストン」は、クレディ・スイスが独自の投資銀行をスピンアウトさせる計画の核心だった。しかし、いまやUBSのバンカーも大幅に入れ替わることを迫られているのである。

強大なマネー・マネージャー

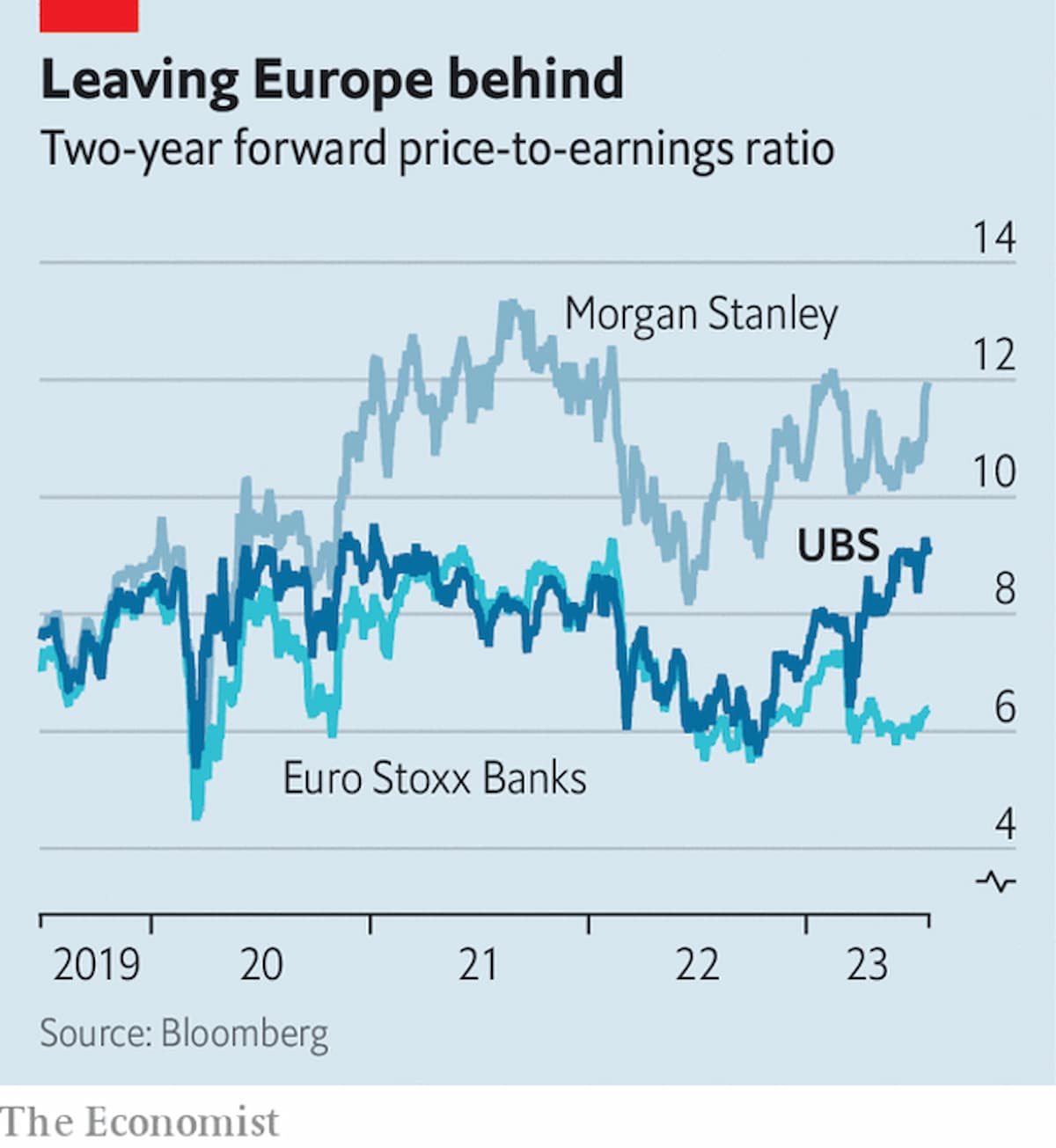

そのような血の滲むような改革が必要かどうかは定かではない。いずれ、合併の成否はUBSの株価純資産倍率で判断されるだろう。モルガン・スタンレーは、ウェルス・マネジメントの成功に乗じて倍率を2倍以上にしており、比較対象としてふさわしい。買収後、UBSは投資銀行業務では微々たるライバルにとどまるだろうが、運用資金の増加によりウェルス・マネジメントの分野では差を縮め、資産運用の分野ではライバルを追い抜くだろう。銀行が大きくなるということは、野心も大きくなるということだ。■

From "Can UBS make the most of finance’s deal of the century?", published under licence. The original content, in English, can be found on https://www.economist.com/finance-and-economics/2023/07/26/can-ubs-make-the-most-of-finances-deal-of-the-century

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ