長く緩やかに痛ましく…米国の次の不況はどのようなものか?

米国の次の不況はどのようなものか。米国は、過去の深刻な景気後退に先行したレバレッジの蓄積にとらわれていない。ただ、FRBはインフレ抑制を使命としているため、救済に乗り出さないかもしれない。

(ブルームバーグ) -- 不況は、不幸な家庭と同じように、それぞれに痛みを伴う。

そして次の景気後退(エコノミストは来年末までにその可能性が高まっていると見ている)は、おそらくそのことを証明することになるだろう。米国の景気後退は穏やかなものかもしれないが、長くなる可能性もある。

多くのエコノミストは、2007年から2009年の大金融危機や、インフレ率がこれほど高かった1980年代の同時不況に比べれば、景気後退の痛手ははるかに少ないと予想している。経済がこれらの時期ほど狂っていないだけだ、と彼らは言う。

景気後退は穏やかかもしれないが、1990-91年や2001年の8ヶ月という短い景気後退よりは長く続く可能性がある。それは、インフレの高まりが、連邦準備制度理事会(FRB)が景気後退の反転を急がないようにするためかもしれないからである。

野村證券のシニアエコノミスト、ロバート・デントは「良いニュースは、景気後退の深刻さには限界があるということだ」と言う。「悪いニュースは、それが長期化することだ」。元ニューヨーク連銀のアナリストは、約2%の景気後退が第4四半期に始まり、来年まで続くと見ている。

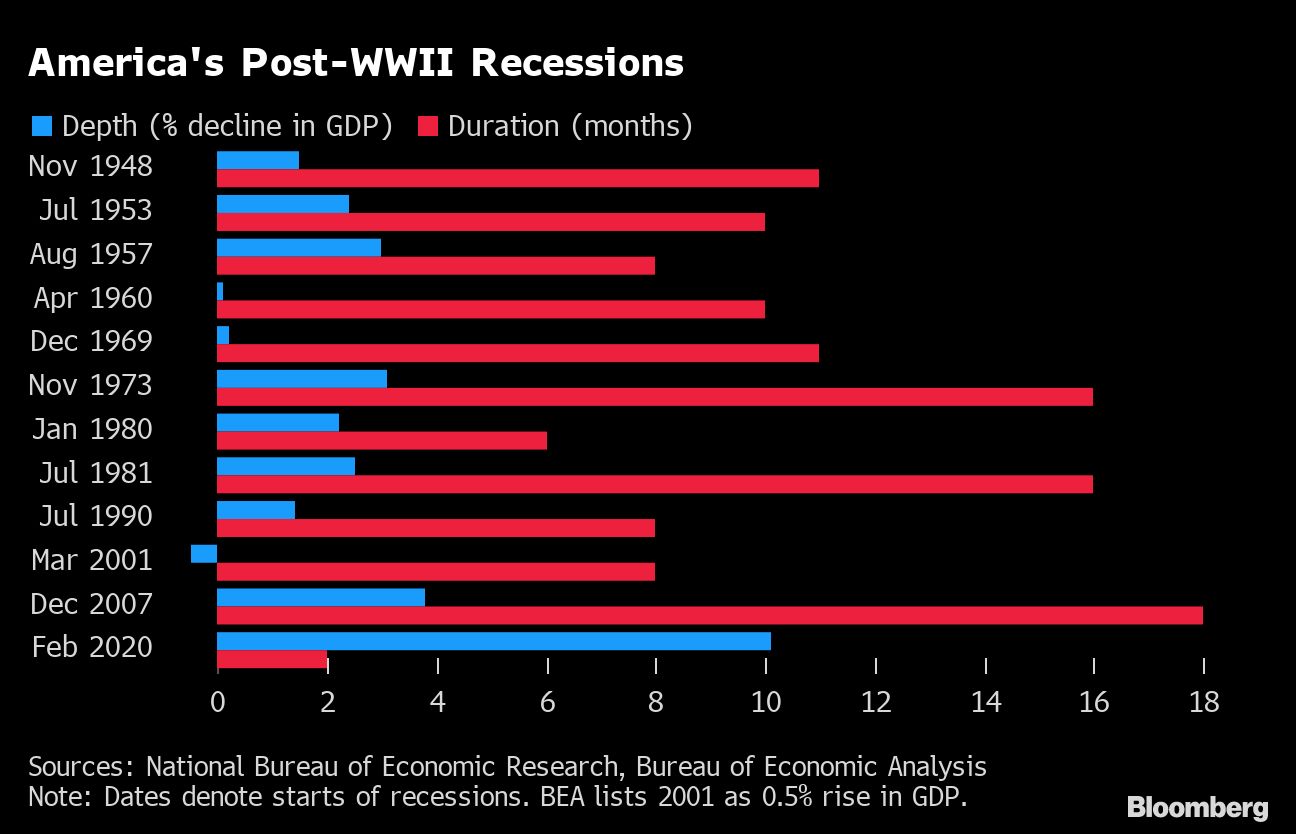

景気後退がどのような形になろうとも、ひとつだけ確かなことがある。それは、景気後退が始まれば、大きな打撃を受けるということだ。第二次世界大戦以降に起こった12回の不況では、平均して経済が2.5%縮小し、失業率は約3.8%ポイント上昇し、企業収益は約15%減少した。平均期間は10ヶ月である。

この程度の景気後退でも、少なくとも数十万人のアメリカ人が職を失う可能性がある。業績が悪化すれば、株式市場はさらに下落する可能性がある。また、ジョー・バイデン大統領の世論調査はすでに低調で、さらなる打撃を受ける可能性がある。

「私がこの仕事を始めてから、景気後退は6回目か7回目になると思う」と、プライベートエクイティのベテラン、スコット・スパーリングは言う。「そのどれもが多少異なっており、どれもが同じように苦痛に感じられる」

インフレを考慮しても、5月の個人消費は今年初めて減少し、6月の米国の製造業指標は2年ぶりの低水準になるなど、景気低迷の兆しはますます強まっている。JPモルガン・チェースのマイケル・フェローリ首席エコノミストは、この最新のデータを受けて、「景気後退に限りなく近い」と年央の成長率予測を下方修正した。

景気後退の深さと長さは、インフレがどれだけ持続するか、そしてFRBが許容範囲と考えるレベルまで経済を引き下げるためにどれだけの痛みを与えるかによって、大きく左右されるだろう。

アリアンツのチーフエコノミックアドバイザー、モハメド・エルエリアンは、1970年代のようなストップ・ゴー・シナリオを懸念している。

このような戦略は、今後より深刻な経済衰退とさらなる不平等を招くことになるだろう、とブルームバーグ・オピニオン誌のコラムニストは述べている。エル・エリアンは昨年、FRBがインフレの脅威を軽視することで大きな過ちを犯していると、率先して警告していた。

---

ブルームバーグ・エコノミストのコメント

「FRBは、インフレが確信的に低下したと分かるまで、一時停止するつもりはないだろう。つまり、このFRBは経済が低迷しているときにハイキングをすることになり、不況の期間を長引かせることになりそうだ」

-- アンナ・ウォン(米国チーフエコノミスト)

---

一方、パウエルFRB議長は、景気後退のリスクはあるが、FRBの利上げに耐え、景気後退をかわすにはまだ十分な経済状態であると主張している。

プライベートのエコノミストの中には、納得していない人が増えている。

スティフェル・ニコラウスのチーフエコノミスト、リンゼイ・ピエグザは、「経済の低迷は避けられないだろう」と言う。「問題は、不況になるかどうかということよりも、不況の深さと期間がどの程度になるかということに移っている」。

40年ほど前に起こったように、国内総生産の減少は、暴走する消費者物価を抑制しようとする中央銀行によって引き起こされる。FRBのお気に入りのインフレ指標は、目標の2%の3倍以上である。

しかし、1980年代初頭や2007年から2009年にかけての金融危機のように、失業率が2桁に達するような事態にはならないと予想する十分な根拠がある。

ゴールドマン・サックス・グループのチーフエコノミスト、ヤン・ハツィウスが指摘するように、インフレは経済やアメリカ人の心理に、10年にわたる強力な物価上昇圧力が続いた後、1979年にポール・ボルカーがFRBの指揮をとったときほど深く入り込んでいないのである。したがって、今日のFRBが物価上昇をより許容できるレベルまで引き下げるには、これほど大きな不況は必要ないだろう。

著名な学術的経済学者のロバート・ゴードンは、今日のFRBの任務は、ボルカーが経済に課したディスインフレの量の約半分であると見なしている。

さらに、消費者、銀行、住宅市場のすべてが、2007年から2009年にかけての景気後退を前にして、景気の乱高下を乗り切るためのより良い状態にあるという。

ドイツ銀行証券のチーフエコノミスト、マシュー・ルッツェッティは「民間のバランスシートは良好な状態にある」と指摘する。「金融危機の前に見られたような、レバレッジが効かなくなるような事態は起きていない」

FRBのデータによれば、政府の多額の給付金が貯蓄を押し上げたこともあり、第1四半期の家計負債残高は可処分所得のわずか9.5%に過ぎなかった。これは、2007年後半の13.2%を大きく下回っている。

銀行は最近、FRBの最新のストレステストに合格し、失業率の急上昇、不動産価格の暴落、株価の急落という厄介な組み合わせに耐えるだけの力があることが証明された。

住宅市場

住宅市場は、FRBが引き起こした住宅ローン金利の高騰により最近打撃を受けているが、投機的な建築ブームにより供給が殺到した2006-07年よりはましな状況にある。

ファニーメイのチーフエコノミストであるダグ・ダンカンは、「現在、米国は人口動態から見て200万戸ほど住宅が不足している」と述べている。「このことが、不況の規模をある程度抑えることになる」。

ダンカンは、住宅価格上昇の急激な下落はあっても、完全な下落はないというのが基本的な見方だ。

労働市場では、ベビーブーム世代の退職と移民の受け入れ遅れによる労働者不足が根底にあり、企業は不況下での人員削減に慎重になる可能性が高い(特に穏やかな不況であれば)。

ウェルズ・ファーゴのコーポレート&インベストメント・バンクのチーフ・エコノミスト、ジェイ・ブライソンは、「過去2年間のストーリーは、企業が労働者を見つけるのに苦労したことだ」と述べた。「大量解雇が起こるとは思っていない」

しかし、もしFRBが経済救済に乗り出さなければ、次の不況は長引くだろう、と言うエコノミストもいる。

パウエルは先週の中央銀行会議で、物価の安定を取り戻せなければ、米国を景気後退に追い込むよりも「大きな過ち」になると述べた。

11月の中間選挙で共和党が政権を奪還した場合、財政政策にも支障をきたし、縮小傾向に転じる可能性がある。金融危機の後と同じように、共和党の議員たちは債務の上限をめぐる対立を利用して、政府支出の削減を推し進めるかもしれない。

JPモルガンのフェローリは、景気後退を予測するわけではないが、もし後退が起きれば長引く可能性があることに同意している。特に、FRBがゼロ金利以下に金利を引き下げることができず、経済への支援に再び支障をきたすようなことがあれば、そうなるだろう。

「深刻な景気後退にはならないだろうが、長い景気後退になる可能性はある」と述べた。

-- Sonali Basak、Vince Golleの協力を得ています。

Rich Miller. Long, Moderate and Painful: What Next US Recession May Look Like.

© 2022 Bloomberg L.P.