米デジタル広告が初の1000億ドル超え IAB広告売上レポート2018

米国のデジタル広告は初めて1000億ドル超に達した。この7年ほど市場の成長はほぼモバイルがもたらしており、GoogleとFacebookの複占に対しAmazonが台頭している。

IAB広告売上レポート(PwC実施)が5月に出て、2018年の米デジタル広告市場の状況が明らかになった。日本ではあまり話題になっていないようなので少し遅いが簡単にまとめてみた。途中途中で他のソースの情報も混ぜているので、すべてが報告書でされている説明ではない。

ハイライト

*米国のデジタル広告は初めて1000億ドル超に達した。この7年ほど市場の成長はほぼモバイルがもたらしている。

*GoogleとFacebookの「複占」にAmazonは割って入ることに成功している

**業界の未来は5Gと機械学習にある

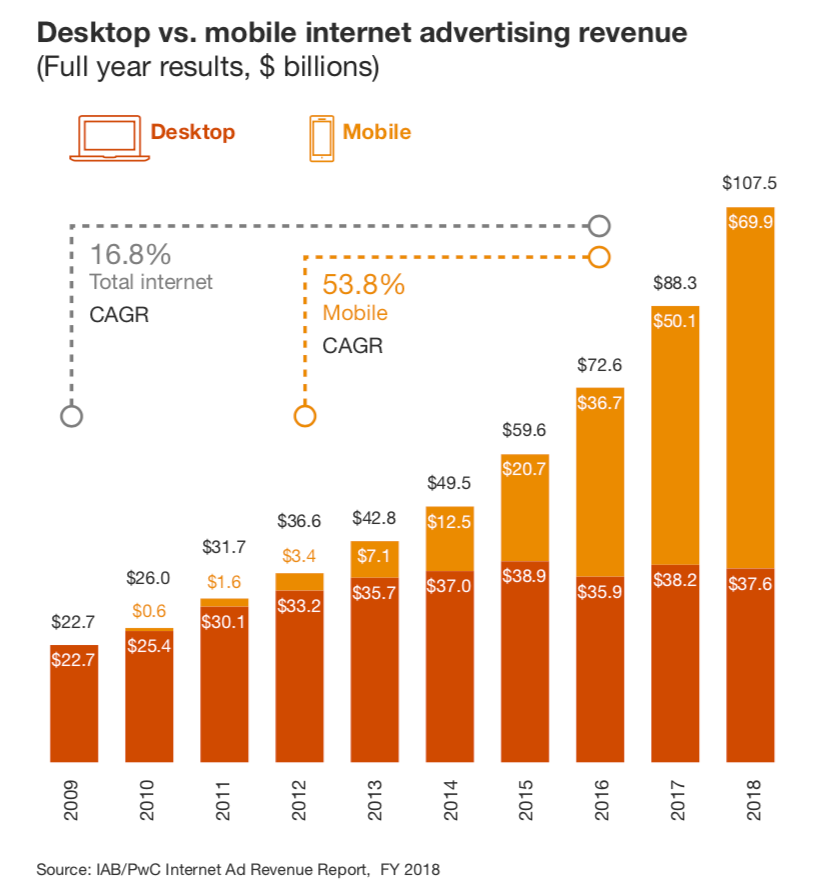

デジタル広告が初の1000億ドル超え

米国のインターネット広告売上高は2018年通年で1075億ドルに達し初めて1000億ドルを突破した。2018年度の売上高は、2017年度比21.8%増加した。

2018年のモバイルの広告収益は699億ドルで、前年度比39.7%の増加となった。2017年の売上高は501億ドル。モバイルデバイスで配信される広告は現在、インターネット広告の総売上高の65.1%を占めている。

2018年のデジタルビデオ(動画)の広告売上高は前年比37%増の163億ドルとなった。前年度デジタルビデオからの収入は現在総収益の15%以上を占めている。

モバイルが世界を食べている

2012年以降、概ねモバイルが成長を続け、デスクトップの成長は頭打ちになった。2018年にはモバイルの売上高はデスクトップの185%の規模に成長した。モバイルが牽引するトレンドがどれくらい続くのかが見ものだ。

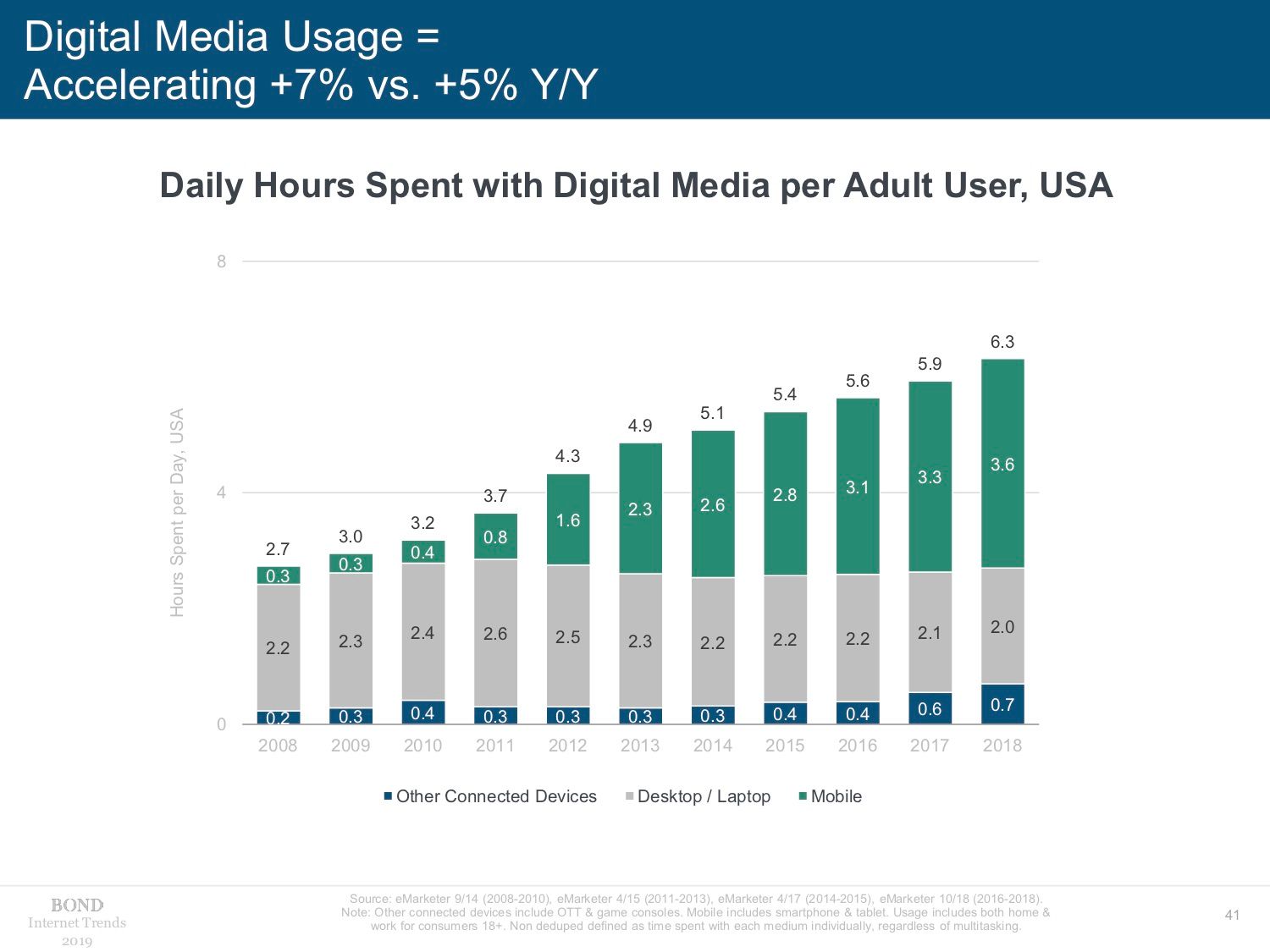

モバイル自体の機能改善は目に見えて鈍化している。モバイルフォンにおけるさらなる付加価値の発明が難しくなっているが、それが広告売上どう影響するか。ただ、ユーザーのメディア接触時間はテレビなどからモバイルへの移転を続けており、これが来年以降も広告主のモバイルへの投資を後押しし続ける可能性がある。

デジタルメディア利用時間も同様の推移を示している。利用時間が先にモバイルにシフトしていき、それを広告市場が追いかけている。

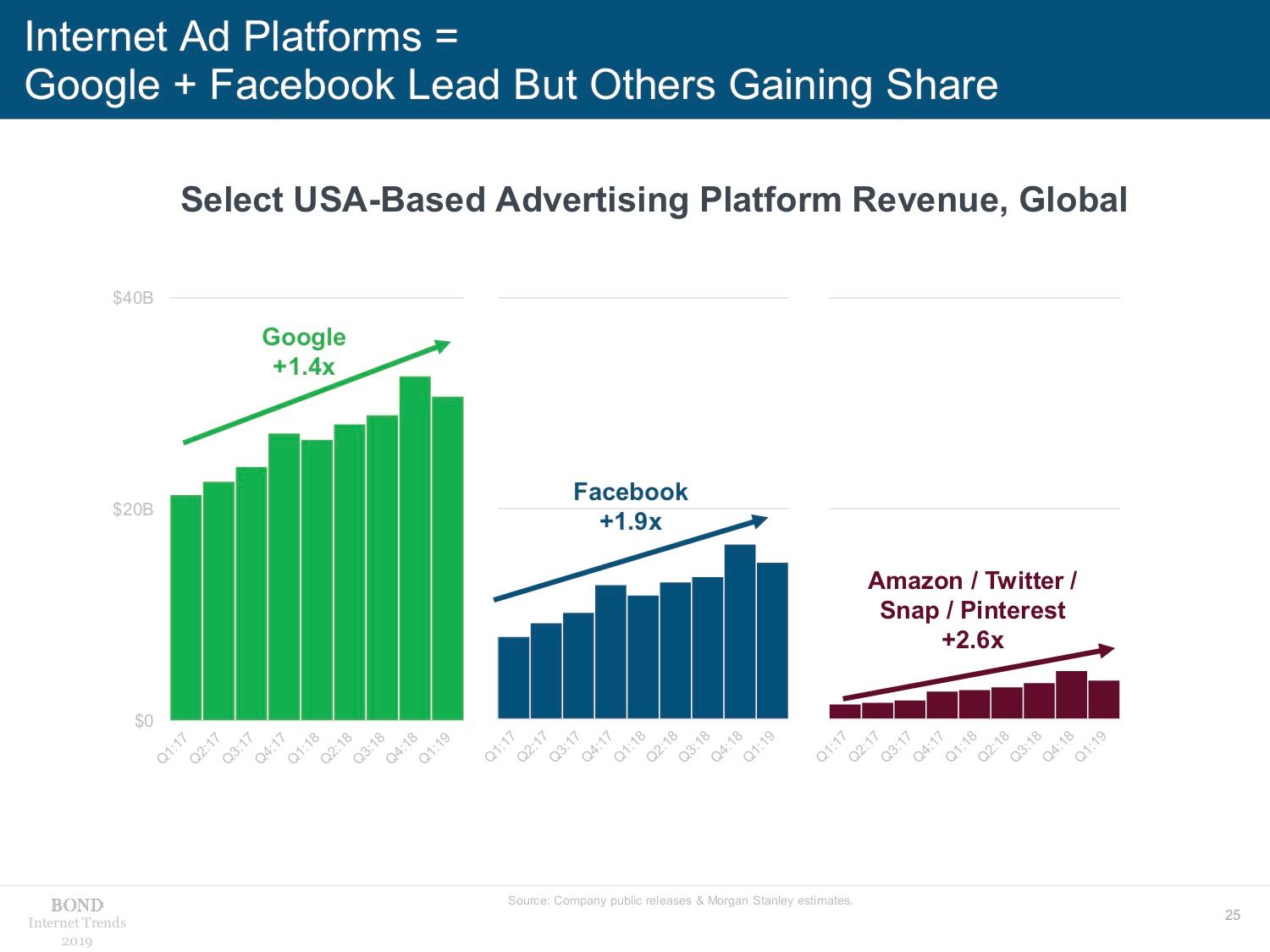

AはG、Fの複占にどの程度食い込んでいるか?

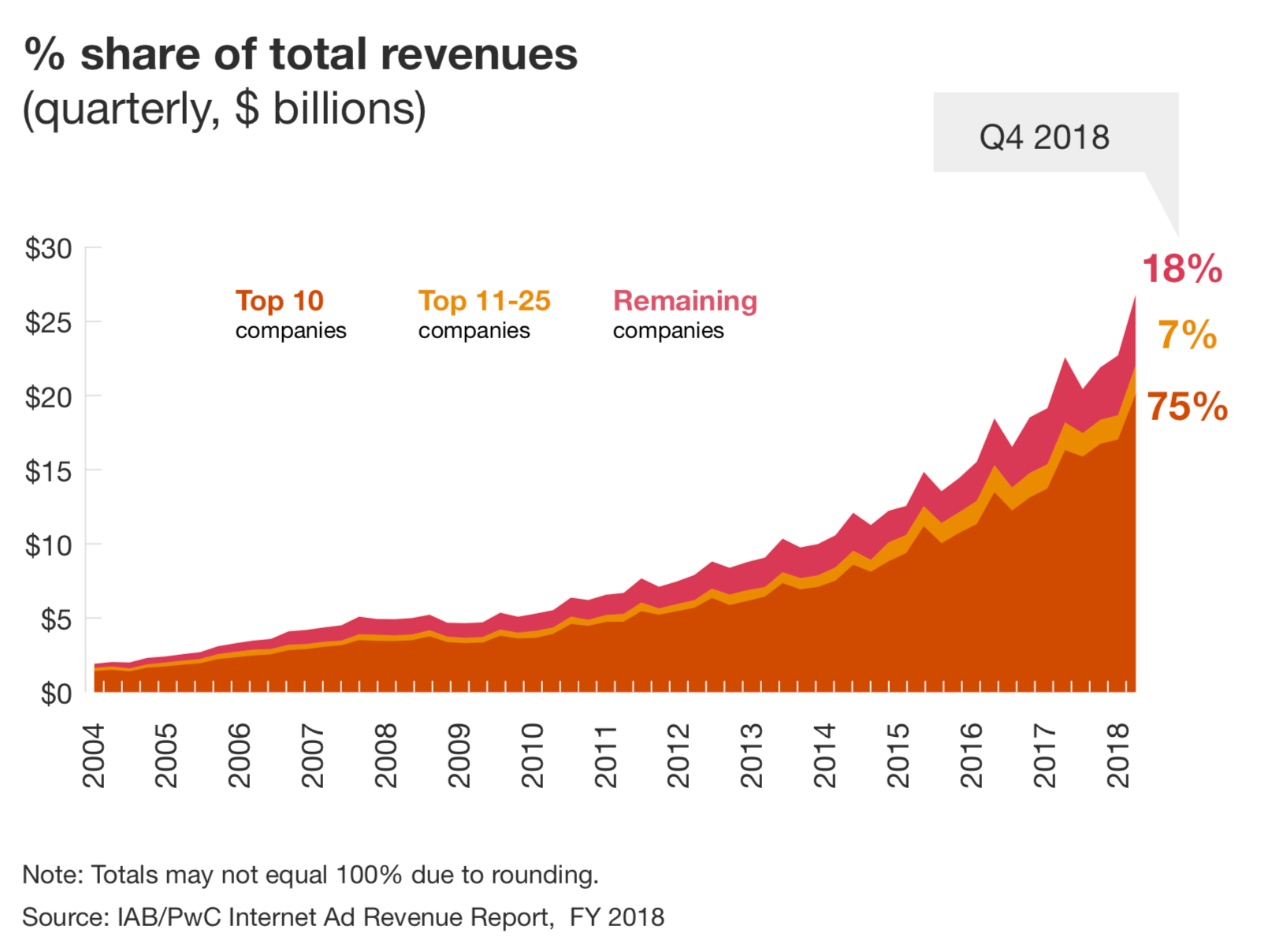

米国市場では複占(Duopoly)は今年も深化を続けている。ここにAmazonが二強に割って入るかが最も重要な話題であり続けている。

IAB の報告書は、2018年第4四半期に上位10社の広告収益が全体の4分の3を占めていると指摘している。

GoogleとFacebookは現在も米デジタル広告市場の成長の大半を獲得しており、市場成長の果実を分け合っているようだ。両者の広告売上の推移は財務報告書とIABの資料を眺めればわかる。

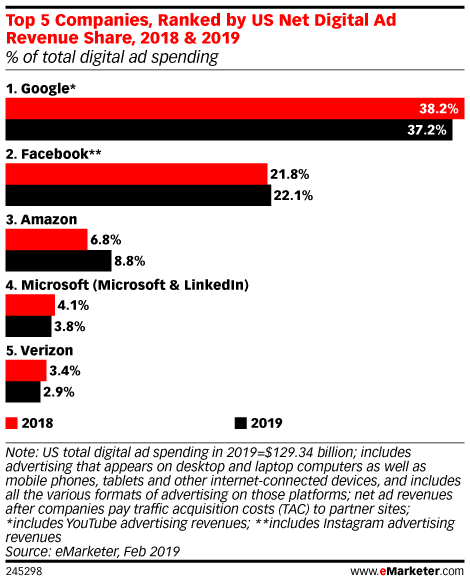

問題はAmazonだ。Amazonの広告売上は財務報告書の「その他」に含まれている。2018年末の報告書によると、同社の「その他の収入」は「主に」広告売上で構成されており、2017年から2018年にかけて倍増し、昨年は101億ドルに達したという。

eMarketerは、Amazonは2018年に6.8%、2019年に8.8%のシェアを獲得すると算定。eMarketerの調査によると、Amazonは今年、米国の広告ビジネスを50%成長させる見込みと予測する。

Mary MeekerのInternet Trendsは公開情報とモルガン・スタンレーの算定を基に以下のような図を示している。Amazon、Twitter、Snap、Pintarestを合算すると、GFよりも成長率が高いが、GFとは規模が異なる、という図だ。ここには数値が四半期ごとの数値が載せられていない。

コマース関連広告が市場成長を牽引

報告書はDTC(ダイレクトトゥコンシューマ)を含むeコマースを由来とする広告売上が、最近の成長を牽引してきた、と指摘。プレイヤーは機能を追加し続け、広告主が購買意欲高いオーディエンスをターゲティングし、顧客の「探索」を購入へと転換することを容易にしている。AIでは、パブリッシャーと広告主はともにカスタマージャーニー全体にわたる有益な洞察を推測し、広告主に独自の機会を生み出すことができる。それは「予想される購入意図」に応じた広告ターゲティングだ。

企業は購買履歴や閲覧履歴などの消費者向けデータを最大限に活用して、広告主がより効果的な方法でプログラムで視聴者(Audience)にアクセスできるようにしていると報告書は説明する。商品の写真と1対1のターゲティングを組み合わせたショッピング可能な広告(Shoppable ads)、eコマースプラットフォーム内の洗練された検索機能は、クリックを確かなコンバージョンへと変えているという。

機械学習の活用拡大

報告書は機械学習の影響についてこう指摘している。

AIは、広告主がデータを活用し、より高い完全性で広告を配信することを可能にする。関連性、一致したコンテキスト、パーソナライゼーションを通して結果として一広告当たりが生む事業収益が高くなる。

広告主にはROAS(広告費用対効果)、CPA(顧客獲得費用)の改善のために機械学習を活用するインセンティブがある。ターゲティング、アトリビューション(貢献度評価)、類似ユーザーの推定等のほか、ダイナミッククリエイティブ最適化(DCO)の試みも存在する。DCOでは機械学習によって何千、何万通りの広告の組み合わせを学習して、最適なクリエイティブを自動生成する。

Netflixのような大型プレイヤーの場合、これらをある程度自前で作ることも考えられる。Netflixは独自のディスプレイ広告の組み立て、世界各国に対するローカライズのほか、予算配分や出稿先の調整などを通じたROASの最適化を独自のシステムで実行している。

他方、多数派の小型・中型プレイヤーでは、プラットフォームの提供する自動入札の採用が進んでいる。日本の広告”運用”では手動入札が依然としてひとつのあり方だが、今後は人海戦術に頼らない自動入札への移転がより一層進むと考えられる。

もうひとつ非テック系大企業には選択肢がある。それは大型SaaSとの契約によりマーケティングへの機械学習の活用が自動的に進むことになることだ。SaaSは価格帯と機能である程度レンジが存在する。

5G

5Gの導入により高精細で信頼性の高いモバイルビデオが可能になるだけでなく、処理が「広義のクラウド」(マイクロデータセンターを含む)に移行し、より拡張されたバーチャルリアリティ、マルチチャンネルビデオ、および高度なゲームがモバイルで普及する可能性がある。モビリティのあるデバイスがあらゆる局面で他のデバイスに対し優位に立つことも考えられる。

この10年ほどで富裕国のデジタル広告市場の成長はモバイルで生まれている。あまり統計が存在しないが、新興国の状況はよりモバイルに振れたドラスティックなものだと考えられる。このようなデバイスの変化が起き、それが広告市場の劇的な深化をもたらすことがありうるのだ。

モバイルの技術進化も限界が近づいている。SoC(システムオンチップ)等の性能向上の速度は著しく低減しており、OS、アプリケーション、カメラ等の競争も飽和してきており、ユーザーは限られた行動を繰り返すという怠惰な傾向を示し始めている。

5Gはレイテンシを短縮した広告表示を可能にする。ロケーションベースの技術とプログラム技術の進歩に拍車をかけるだけでなく、モバイルビデオの体験向上をもたらす。収穫するデータ量が増し、その解析と活用が拡大すれば、広告市場への大きなインパクトになるかもしれない。

5Gの影響はある日突然、その影響が著しく現れるわけではないが、数年かけて世界を覆っていくようだ。

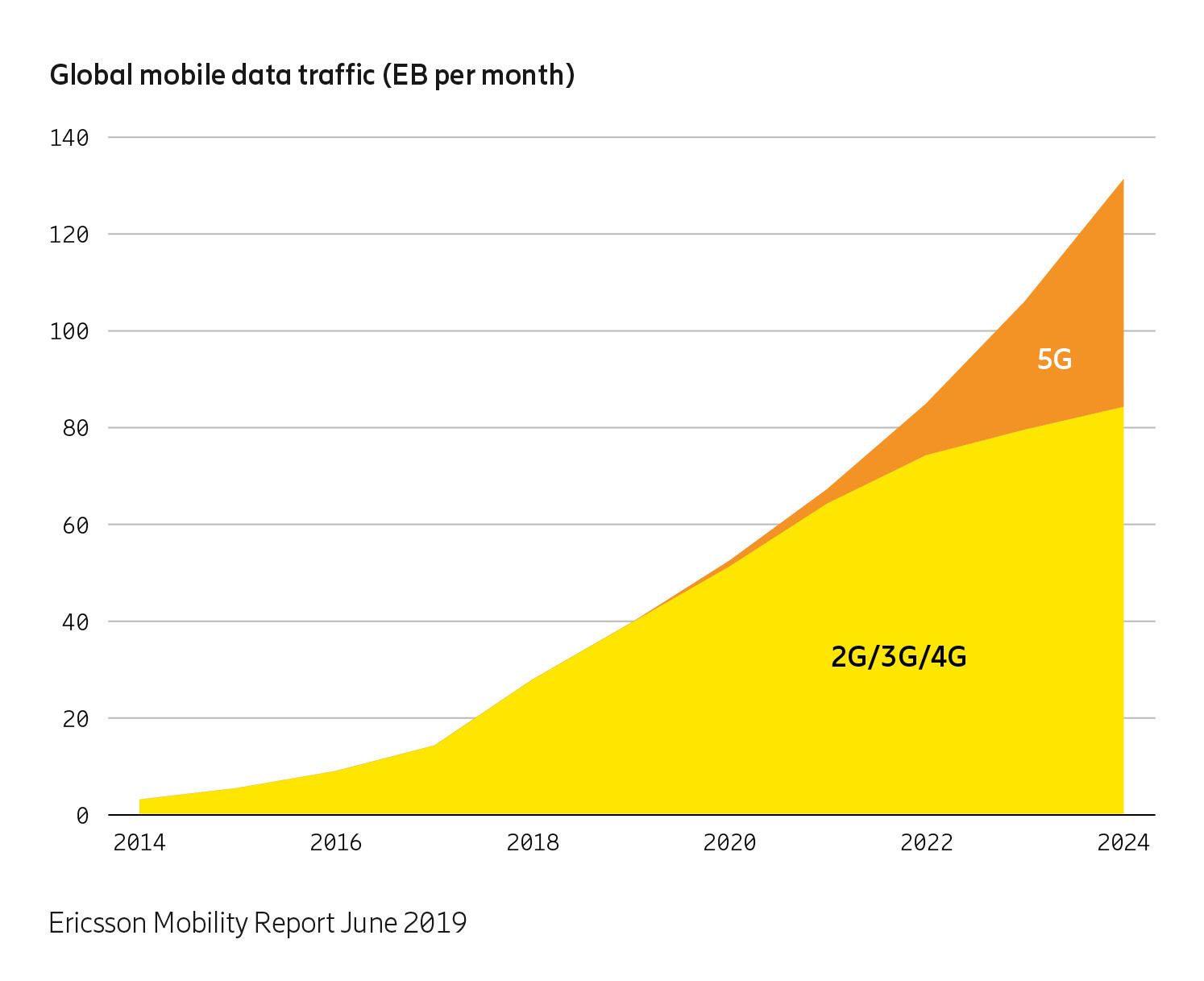

エリクソンの「Ericsson Mobility Report June 2019」の「5Gの成長予測」はこのように予測する。

- 2019年末までに世界中で1000万を超える5G契約が予測されています。

- 現在、2024年末までに拡張モバイルブロードバンドには19億の5G契約があると予想されています。これは、当時の全モバイル契約の20%以上を占めるでしょう。 LTE契約数のピークは、2022年には約53億契約になると予測されており、その後の契約数は徐々に減少するでしょう。

- 2024年には、5Gネットワークが全世界のモバイルデータトラフィックの35%を伝送するようになります

- 5Gは2024年に世界の人口の65パーセントまでをカバーすることができます。

パブリッシャー 👎

さてパブリッシャー(出版社、ウェブサイト運営者)は同デジタル広告と付き合えばいいだろうか。この行動ターゲティングがパブリッシャーの収益性に与える論文は、第三者のCookieに基づいて配信される行動広告(Behavioral Ads)は、クッキーなしの広告に比べてパブリッシャー(発行者)の収益をわずか4%増加させるに留まると指摘している。

ターゲティング広告が広告主のキャンペーンの効果に与える影響は広範な範囲で確かめられている。オンライントラッキング(追跡)およびターゲティング技術は広告主と配信業者の利益をかなえてはいるが、パブリッシャーにあまり利益をもたらしていないのだ。収益分配が公正ではなく、ステークホルダーのなかでパブリッシャーだけが得をしていない。ユーザーがプライバシーへの懸念を示し始めた現在、発行者が行動広告を採用する誘因は薄くなっている。

著者は「エコシステムの各参加者がプロセスにどれだけの価値を付加しているか、そしてさまざまな仲介者が受け取る料金がそれらの付加価値に見合ったものであるかどうかを理解するのは困難だ」と指摘している。Digidayの調査ではパブリッシャーの67%が行動広告はビジネスに役立っていないと回答している。

参考文献

2018 IAB Internet Ad Revenue Full Year Report

"Internet-Trends 2019" by Mary Meeker

eMarketer "US Digital Ad Spending Will Surpass Traditional in 2019"

Digiday Research: Most publishers don’t benefit from behavioral ad targeting](https://digiday.com/media/digiday-research-most-publishers-dont-benefit-from-behavioral-ad-targeting/) [June 5 ,2016 ] by Mark Weiss

"Online Tracking and Publishers’ Revenues: An Empirical Analysis[May 2019]" by Veronica Marotta, Vibhanshu Abhishek and led by Alessandro Acquisti

Netflix Technology Blog ''Engineering to Improve Marketing Effectiveness (Part 1)" by Subir Parulekar, Gopal Krishnan

AdexChanger "Sizmek Files For Bankruptcy And Faces An Uncertain Fate"

Elicsson ”Ericsson Mobility Report June 2019”