2020年Q4 / 通年のインド・スマホ市場、中国勢が席巻

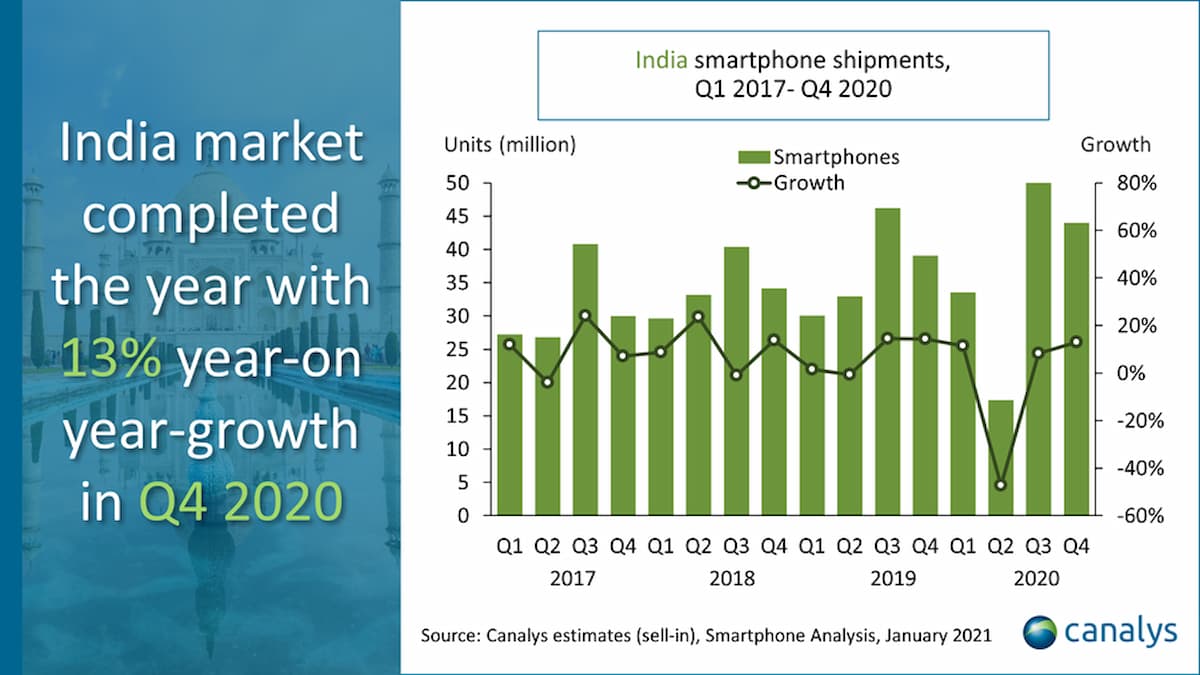

市場リサーチ会社Canalysの最新の報告書によると、インドのスマートフォン市場は、2020年下半期に好調な回復を見せた後、2019年の1億4,800万台から前年比わずか2%減の1億4,500万台近くで2020年を終えた。

市場リサーチ会社Canalysの最新の報告書によると、インドのスマートフォン市場は、2020年下半期に好調な回復を見せた後、2019年の1億4,800万台から前年比わずか2%減の1億4,500万台近くで2020年を終えた。

スマートフォン市場としては史上2番目の通年の落ち込みとなった。しかし、ホリデープロモーションに向けた好調なセールインに牽引された第3四半期の記録的な高水準に続いて、第4四半期のインドのスマートフォン出荷台数は4,390万台となり、2019年第4四半期比で13%の健全な伸びを示した。

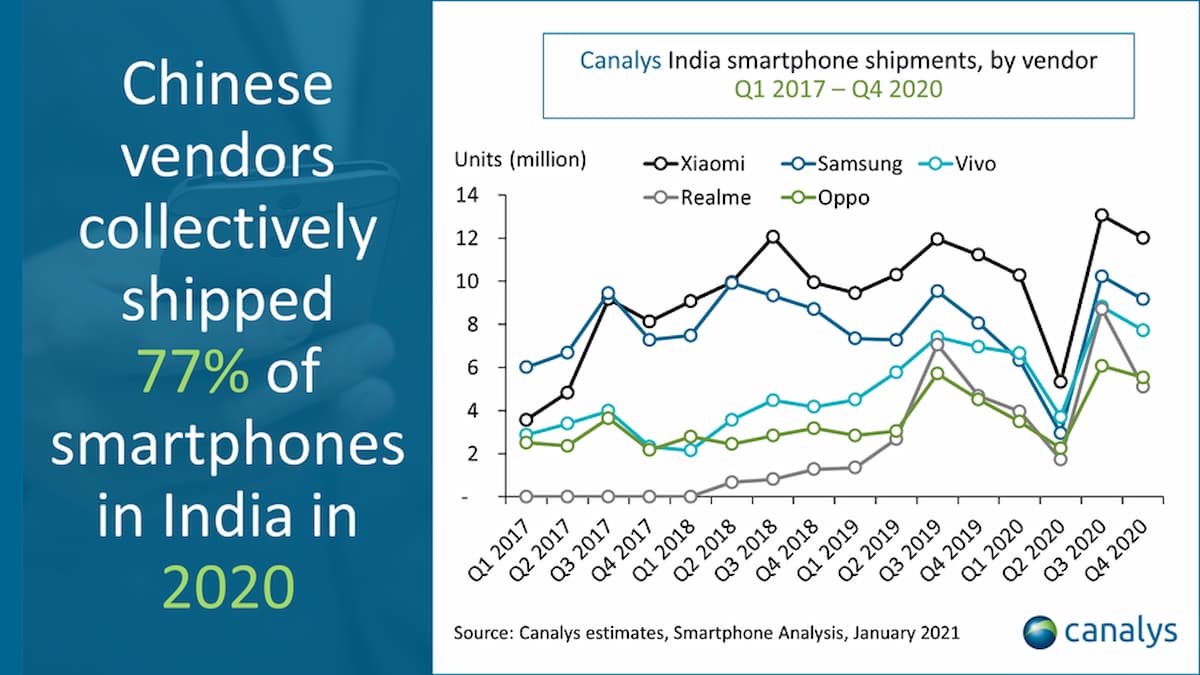

Xiaomiは1,200万台を出荷し、市場シェア27%へとさらにリードを固めた。Samsungは920万台の出荷で2位に終わり、市場シェアは第3四半期の20%から21%に成長した。Vivoはインド国内で770万台のスマートフォンを出荷し、3位にとどまった。Oppoは4位に順位を上げ、出荷台数を前年同期比23%増と、上位5位の他のすべての企業を上回るペースで成長した。Realmeは5位に入り、第4四半期の出荷台数は前年同期比9%増の510万台となった。

「スマートフォンベンダーは、インドの回復に向けて持続的な勢いを見た」とCanalys ResearchのディレクターRushabh Doshi氏は述べている。「2020年の間、インドの消費者需要はスマートフォンに対する驚異的な回復力を示しており、ベンダー、チャネルパートナー、サプライチェーンベンダーは、市場への投資を跳ね上げるのに十分な自信を持っている。進行中のPLI(Production Linked Incentives)スキームの実行、間近に迫った5Gの展開、新規プレイヤーの参入に加えて、2021年には業界全体の回復が早まると予想している」。

「中国とインドの間の政治的な逆風は、Xiaomi、Oppo、Vivoなどのベンダーが2020年に集結した勢いにはほとんど影響を与えていない。中国のベンダーは、2019年の72%に対し、2020年の総出荷台数の約77%に貢献しており、このシェアは、インドが5Gの登場に向けて準備を進めていることから、今後も北上していく可能性が高い」と、CanalysのリサーチアナリストであるVarun Kannanはコメントしている。「インドでは、3Gから4Gへの苦難の旅をしたときに、サムスンからシャオミへの最後のパワー・シャッフルが行われた。インドが5Gへの大衆市場移行の瀬戸際に立っている今、中国のベンダーはこの移行を利用する準備ができているだろう。全体として、2021年の見通しは、国がCOVID-19から立ち直るよりも良いものになるでしょう」。

「2021年に向けて、インドは課題よりもチャンスの方が大きいことは間違いない」とDoshiは付け加えています。「インドでは、通信、消費者技術、薬局、バイオテクノロジー、情報技術、製造業など、いくつかのセクターがパンデミック後に強くなっており、同国の長期的な成長の見通しを押し上げている。パンデミックは、人々の生活や生活の中心にスマートフォンがあることから、接続性の必要性を強調している。全体として、市場は、5G、ローリング可能なディスプレイ、さらにはヒアブルやウェアラブルのようなコネクティッド技術など、より新しい技術を以前よりも早く採用する態勢が整っている。パンデミックは、コンシューマー・テックの所有欲を煽っている」。

Photo by jaikishan patel on Unsplash