インフレは実体経済と同様に投資にも悪影響を及ぼす[英エコノミスト]

![インフレは実体経済と同様に投資にも悪影響を及ぼす[英エコノミスト]](/content/images/size/w1200/2023/06/399318303.jpg)

富裕国が高インフレが再来してから2年以上が経過し、このまま沈静化していくのではないかという期待自体が薄れてきている。確かに、米国では9.1%、ユーロ圏では10.6%、世界全体では10.4%を記録した2022年に比べれば、物価上昇は緩やかになっている。しかし、これが単なる一過性の上昇に過ぎないという見方は、ますます信憑性を失っている。英国の物価上昇率は2ヶ月間8.7%にとどまっている。変動しやすい食品とエネルギーを除いた米国の「コア」物価は1年前より5.3%高く、この6ヶ月間ほとんど下がっていない。

インフレが長引けば、その影響はすぐに金融市場に現れるだろう。持続的な物価上昇はすべての資産クラスに等しく影響するわけではないので、相対的な再価格付けが必要になる。しかし、こうした一過性の利益や損失だけが結果ではないだろう。実体経済では、インフレは継続的かつ恣意的に富を再分配することで信用を腐食させる。金融の世界では、この腐食のダイナミズムはあまり目立たないが、同様に現実的である。

中央銀行は、インフレ率を目標値(通常は2%)に戻すと固く主張している。しかし、ウォール街の多くは懐疑的だ。世界最大の資産運用会社ブラックロックのリサーチ部門を率いるジャン・ボイヴィンは、次のように率直に主張する。「中央銀行が本当にその気になれば、インフレ率を2%に戻すことはいつでもできる」。彼は、インフレ率は3-4%程度に落ち着くだろうと考えている。2018年から2022年まで連邦準備制度理事会(FRB)の副議長を務めたリチャード・クラリダも同様の見方をしている。「パウエル議長のFRBは...最終的には望むインフレ率を得るだろう。しかし、それは 『2ポイント』というよりも、『2ポイントと何か』のようなものになるだろう。「何か」とは何かと問われ、彼はこう答えている。「利下げを検討し始めたら、2.8%か2.9%になるかもしれない」

金融の守護者たちが2%以上のインフレを容認すると明確に認める可能性は低い。米連邦準備制度理事会(FRB)のジェローム・パウエル議長は、その可能性について質問されるたびに激しく否定している。このような転換は、特に物価がすでに2%をはるかに上回るスピードで上昇している現状では、FRBの信頼性を即座に損なうだろう。

しかし、供給を抑制し需要を押し上げることで物価を押し上げようとする中央銀行家にとって、逆風となる力は恐ろしいものだ。人口動態のトレンドは、富裕国の多くで労働力を減少させ、労働力不足につながる可能性がある。コロナの流行、ウクライナ戦争、米中貿易の分断によって露呈したグローバル・サプライチェーンの脆弱性は、各国の物価を引き上げる圧力になっている。需要面では、国防費の増加、温室効果ガス排出削減のための投資、高齢化社会を支えるための費用など、すべてが必要不可欠なものと見なされるようになっている。

金利決定者は、超高金利を通じて、インフレ率を2%まで下げるのに十分な需要を経済の他の部分で破壊することができる。しかし、多くの構造的要因が物価を押し上げているため、政治的に受け入れがたいレベルの経済的ダメージを与えることになると懐疑論者は主張する。また、インフレ率が目標を上回る状態が長引けば長引くほど、将来の物価上昇期待が高まり、それが自己実現する可能性もある。こうして世界は、中央銀行がインフレ目標にリップサービスはしても、それを達成するための厳しい措置には尻込みする体制に入ったのかもしれない。言い換えれば、4%が新たな2%なのかもしれない。

もうひとつの物価上昇

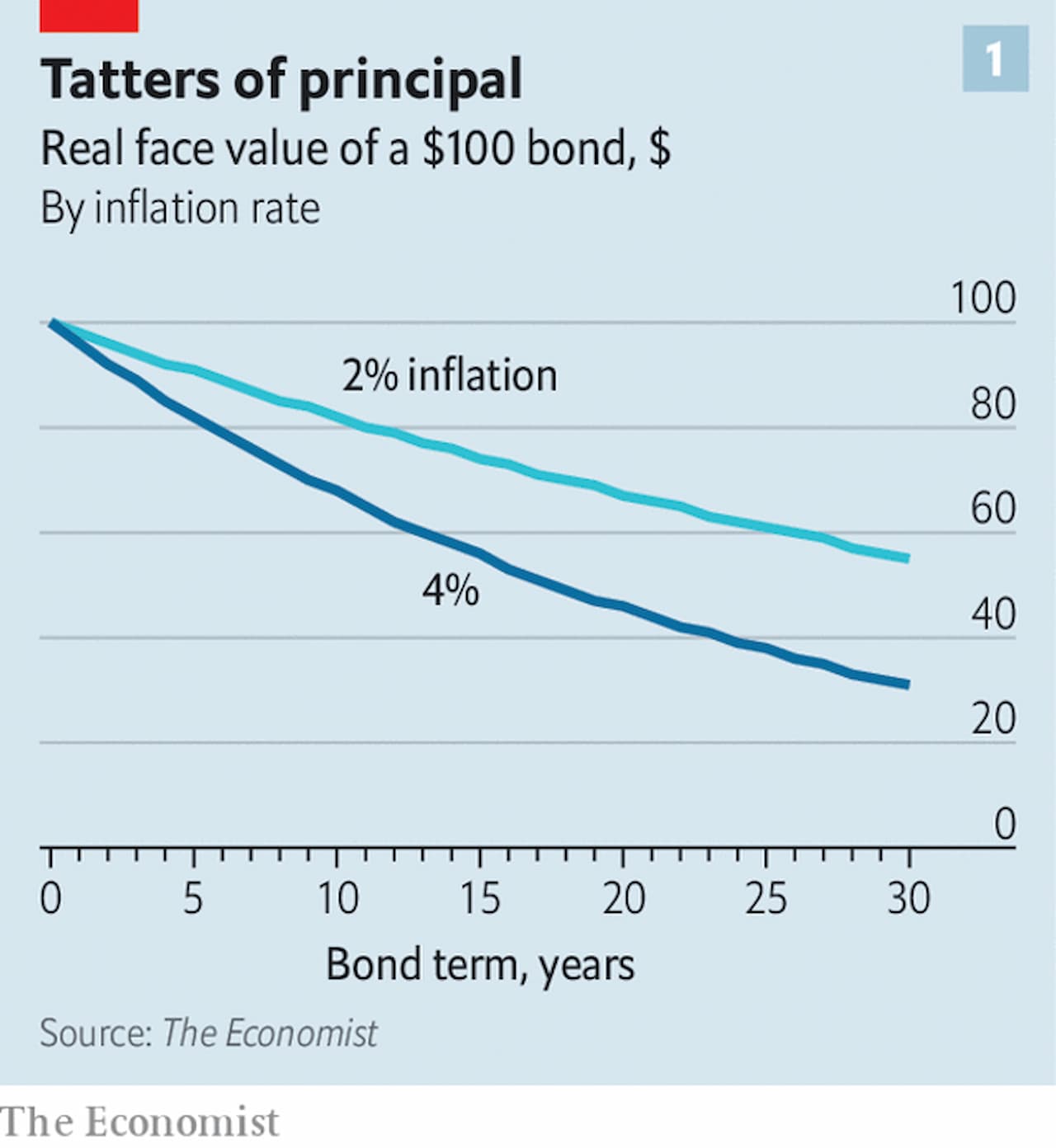

インフレ率が年率で1~2%上昇したところで、たいしたことはないと思われるかもしれない。しかし、投資リターンに与える影響は大きい。インフレ率が2%のときに10年物の国債を買うと、最終的に戻ってくる元本は元の価値の82%になる。インフレ率が4%になると、この数字は68%に低下する(図表1参照)。長期的に見れば、その差はさらに広がる。30年債の元本は、その間のインフレ率が平均2%なら、元本の55%の価値になる。インフレ率が4%なら、元本の価値は31%になる。

しかし、インフレ率の上昇が債券投資に影響を与えるのは、元本と固定利払いの両方の価値が目減りすることだけではない。物価上昇は中央銀行の利上げ期待を煽り、その期待に見合うように国債市場の利回りを押し上げる。国債価格は利回りの逆関数であり、利回りが上昇すれば価格は下落する。

この第二の効果の規模は国債のデュレーション(元本の平均回収期間)に依存する。中央銀行がインフレ率の若干の上昇を容認する用意があると市場参加者が考えれば、彼らは当面の利上げ幅は拡大するのではなく、縮小すると想定するだろう。この予想が短期利回りを押し下げ、価格を上昇させるだろう。一方、いずれ金利が上昇するという予想に加え、インフレ率の上昇がもたらすボラティリティと不確実性は「タームプレミアム」(金融専門用語で、長期的な貸し手がより多くのリスクを負う見返りとして要求する追加利回り)を上昇させるだろう。全体的な効果としては、最初の調整局面では、償還期間の短い債券ポートフォリオの方が、償還期間の遠い債券ポートフォリオよりもはるかに良いということになるだろう。

インフレ連動国債はより高い防御を提供できるか? 理論的には可能だが、実際には十分な数があるわけではない。例えば、インフレ連動国債は全体のわずか8%しかない。しかも、単にインフレ率が高いだけでなく、変動が激しく実質利回りが大きく変動するような不安定なインフレの下では、インフレ連動国債でさえ悪い結果を招く可能性がある。昨年はその典型だった。実質利回りはインフレとともに急騰し、インフレ連動国債の価値にも打撃を与えた。データ・プロバイダーのブルームバーグがまとめたインフレ連動国債の指数は、1年間で12%下落した。

表面的には、株式は高インフレの時期を乗り切るのに理想的である。株式は原資産となる企業の収益から価値を得ており、経済全体の物価が上昇しているのであれば、その収益も全体として上昇しているはずだからだ。仮にインフレが高止まりして安定し、経済が活況を呈しているとしよう、とマン・グループのエド・コールは言う。経営者はコストをコントロールし、それに応じて価格を調整することができるはずだ。いずれにせよ、「株式は名目的なものだ。数字が上がれば、誰もが自画自賛する」とコールは付け加えた。

クレディ・スイスの『Global Investment Returns Yearbook』報告書のためにエルロイ・ディムソン、ポール・マーシュ、マイク・スタウントンという3人の学者がまとめたデータも、超長期的にはこれを裏付けている。1900年から2022年までの世界全体では、株式はインフレを圧倒的に上回り、年率5%の実質リターンを記録している。

しかし、インフレ率が上昇すればするほど、その安定性は低下する傾向にある。米国の消費者物価上昇率を公式データが始まった1913年まで遡ってみよう。物価が0%から5%の間で上昇した年の後、その後の12ヶ月間の平均インフレ率は最初のインフレ率の1.8%ポイント以内であった(つまり、2%のインフレの年は、平均して0.2%から3.8%のインフレが続いたことになる)。物価が5%から10%上昇した場合、その後の1年間の平均変動率は3.8%ポイントに跳ね上がった。4%のインフレなら、誤差はほとんどない。

一旦噛まれると尻込みする価格

このような変動は、企業にとっては扱いにくいものだ。コールは、アウトソーシング、商業サービス、建設業など固定費の高い業種を挙げる。これらのコストがインフレ率に合わせて上昇しても、収益の調整が遅れれば、不安定なインフレはマージンや収益に大きな変動をもたらす可能性がある。

さらに、個々のインフレ率が高い時期には、過去の記録は株主にとってあまり安心できるものではない。1900年から2022年にかけて、インフレ率が約7.5%を上回った年、株式の平均実質リターンはプラスからマイナスに反転した。インフレ率がこれより低かった年でも、株式の実質リターンは低下する傾向にあった。言い換えれば、株式は長期的にはインフレを上回る傾向があるが、短期的にはインフレに対する真のヘッジにはならない。

インフレが高止まりすれば、実物資産の方がはるかに有利になる(図表2参照)。不動産やインフラは、賃料や使用料という形で収入源を生み出し、多くの場合、インフレ率に合わせて引き上げられるか、あるいはインフレ率と契約上連動している可能性さえある。このような資産の供給が制限される中、投資家はインフレからある程度保護される資産を求めるため、実質価格も上昇する可能性が高い。

これはコモディティにも当てはまる。商品先物(投資家が実際の鉄鉱石や牛を所有する手間と費用をかけずに、商品へのエクスポージャーを与える金融契約)のリターンで測ると、この種の資産は歴史的に株式よりも実質的に良い成績を収めてきた。インフレ率が平均を上回った年には、商品先物を分散投資したポートフォリオの現金に対する超過実質リターンは平均11.4%だった。この資産クラスは、高インフレと低成長またはマイナス成長が組み合わさったときにもうまくいく傾向があり、そのような「スタグフレーション」の年には超過リターンが平均10%に達した。

このような現物資産の厄介な点は、投資の難しさである。商品先物の総額は5,000億ドルにも満たない。仮に投資家がこぞって商品先物に手を出せば、商品先物の価格が上昇し、投資自体が無駄になってしまうだろう。一方、インフラストラクチャーは、年金基金や大学基金といった大手機関投資家への販売に重点を置く傾向がある、民間の投資マネージャーによって支配されている。これとは対照的に、個人投資家は、高インフレの世界では魅力的であるにもかかわらず、そのような資産を購入するのに苦労している。

金融市場の混乱に乗じて利益を得ようとしている他の業者は、アクティブ・アセット・マネージャーである。2007年から2009年にかけての金融危機の後、金融緩和が続いた数年間、彼らは悲惨な時期を過ごした。証券会社と調査会社のストラテガス・セキュリティーズがまとめたデータによると、2010年から2021年までの各年において、S&P500株価指数に対するパフォーマンスを測定したアクティブ・マネージャーの大半は、株価指数を上回ることができなかった。別の調査会社であるS&Pグローバルは、2022年までの10年間で、欧州のアクティブ・マネージャーの90%が市場全体のリターンを下回ったと見ている。

これは算数の問題でもある。市場全体のパフォーマンスは各投資家の平均であり、インデックスに勝つことはゼロサムである。その上、アクティブ・マネジャーは手数料を取るため(多くの場合、年間1~2%以上)、平均パフォーマンスは低下する。しかし、この点を考慮しても、最低金利と絶え間ない好況の数年間は、株式投資家にとって厳しいものだった。マン・グループのボス、ルーク・エリスは言う。「すべてが一緒に上がってしまえば、どれだけスキルがあっても意味がありません」。

これとは対照的に、高インフレの再来とそれがもたらすボラティリティによって、熟練した投資家はアウトパフォームすることができる。特に「分散」、つまり異なる資産間でパフォーマンスに大きな差がある場合、アクティブ・マネジャーはその価値を証明するチャンスに恵まれる。「多くの投資家が苦境に立たされているからと言って、チャンスに恵まれないわけではありません」とエリスは言う。

とはいえ、エリスでさえ、「70%のアクティブ・マネジャーが突然インデックスをアウトパフォームするようになる」とは考えていない。多くのマネジャーは、これまで直面したことのないようなマクロ経済状況に足元をすくわれるだろう。さらに、狡猾なことに、彼らの顧客はインフレによる資産破壊の影響に徐々に適応していくだけだろう。ベテランのファンドマネージャーであるジェレミー・グランサムは最近、マネーマネージャーが1970年代や1980年代に日常的に行っていたように、株式のパフォーマンスチャートをインフレ調整することをまだ始めていないことに驚いていると書いている。

そうすれば、数字はもっと悪くなる。名目上、S&P500指数は2022年に19%下落したが、実質ベースで損失を取り戻すには今年中に30%以上上昇する必要がある。投資家は、貯蓄の一部がインフレに食いつぶされるのを目の当たりにし、ファンド・マネジャーにさらに数%のポイントを支払うのは、かなり我慢が難しくなるだろう。実体経済ではインフレが消費者に企業の利益誘導を疑わせるように、金融経済ではインフレが個人投資家と機関投資家を対立させるだろう。

砂糖と価格

ブラックロックのマーティン・ジャギエティスは、持続的な高インフレによる意外な勝者は、確定給付企業年金であると主張する。このような年金制度は、労働者とその雇用主からの定期的な支払いを、退職後の一定の収入(通常は労働者の最終給与の一定割合)と引き換えに運用するものである。財務の健全性は「積立利率」、つまり退職者に支払わなければならない将来の支払いの現在価値に対する資産価値によって決まる。金利が上昇すると、制度はより高利回りの債券を購入し、将来の年金負債の支払いに役立つキャッシュフローを固定することができるため、将来の支払いの現在価値は縮小する。

資産が大きく減少しない限り、インフレの持続による名目金利の上昇は確定給付制度にとって好材料となる。米国の確定給付型年金制度は通常、インフレに合わせて年金受給者への支給額を引き上げることはないため、これは特に当てはまる、とジャギエティスは言う。案の定、2022年には、資産価格の急落にもかかわらず、インフレ率と金利が上昇したため、米国の年金制度の積立率は著しく改善した。退職金支給額がよりインフレに連動する傾向にある英国でさえ、積立利率は急上昇した。

しかし、実体経済と同じように、インフレの勝者は敗者を生む。この場合、インフレ連動型でない確定給付企業年金に拠出してきた労働者が損をすることになる。10年間4%のインフレが続けば、年間5万ドルの収入で引退すると予想されていた人は、その収入の購買力が3分の1程度に低下することになる。事実上、確定給付企業年金にとっての恩恵は、加入者の恣意的な財産減少によって賄われることになる。年金受給者の多くは、インフレに見合った昇給を確保するのに苦労している労働者と同じ立場に立たされ、同じように苦悩することになる。

インフレ率上昇を歓迎する金融市場参加者の最後のカテゴリーは政府である。2007年から2009年にかけての金融危機の余波を受け、また、富裕国がGDPの10%を費やしたコロナの大流行の際にも、世界中で政府の債務負担は膨れ上がった。欧州のエネルギー危機は、さらに多くの支出を引き起こした。先進7カ国(G7)のうち6カ国は政府総債務の対GDP比が100%を超えており、それを下回っているのはドイツだけである。

インフレ以外でこれらの膨大な負債を削る方法は、急成長、増税、歳出削減しかない。前者は可能性が低く、後者は政治的に痛みを伴う。そのため政府は、債務の実質価値がインフレで目減りするのを静かに喜ぶかもしれない。

しかし、そうすることで2つのグループの反感を買う危険性がある。ひとつは有権者で、有権者の貯蓄は同時に購買力を失う。より直接的な危険は債券市場にある。国債の投資家は、インフレが彼らのリターンを食いつぶしていることを痛感しているだろう。投資家は各国政府の財政収支報告書に目を通し、今後さらに悪化する兆候を探るだろう。

新興市場諸国はこのような扱いには慣れており、借入コストや為替レートの乱高下も慣れている。しかし、豊かな世界にとっては、この調整は痛みを伴うだろう。無責任なインフレ予算によってギルト利回りが急騰し、ポンドが床板を突き破った9月の英国の災難への浮気は、来るべき事態を予感させるものかもしれない。金融機関の信用を失った政府は、厳しい状況に追い込まれる。

中央銀行が静かにインフレを放置し、社会の安定と信頼の塊を奪ってしまうかもしれないという考えは、投機的に見えるかもしれない。しかし、過去100年を振り返ってみても、2022年のようにインフレ率が上昇し、その後すぐにコントロール下に戻った例を見つけるのは難しいだろう。そのために必要なトレードオフは悪夢のようだ。インフレ率の上昇に対処する方法を初めて学ぶ投資家世代には、それを研究する時間がたっぷりありそうだ。

From "Inflation is as corrosive to investing as it is to the real economy", published under licence. The original content, in English, can be found on https://www.economist.com/briefing/2023/06/21/inflation-is-as-corrosive-to-investing-as-it-is-to-the-real-economy

©2023 The Economist Newspaper Limited. All rights reserved.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ