急激に縮小するソフトバンクG

ソフトバンクグループ(SBG)は急激に縮小している。私の独自算定では負債比率は最大60%にせり上がり、純資産は7.1兆円まで急減した。複雑な財務構造を持つ同社。潜在的な損失はすべて会計認識されたか、それともまだ残っているのか。

ソフトバンクグループ(SBG)は急激に縮小している。私の独自算定では負債比率は最大60%にせり上がり、純資産は7.1兆円まで急減した。複雑な財務構造を持つ同社。潜在的な損失はすべて会計認識されたか、それともまだ残っているのか。

SBGは7日の決算発表で、LTV(Loan to Value:資産総額に対する負債の割合)を18.2%としたが、私が独自に算定したLTVは、48〜60%のレンジを指している。

SBGが算定するLTVは、負債の範囲がかなり狭い。Armやソフトバンク株式会社(SBKK)のような、収益性の高い独立採算子会社の負債を排除するのはいいとしても、傘下ファンドや資金調達子会社の負債を控除し、株式を担保とした負債をその担保となっている株式と相殺する処理には疑問が残る。

これを踏まえて、私は、前四半期から基礎、調整後、再調整後の3つの指標を独自に設定している。

- 基礎LTV:SBG本体負債+資金調達子会社負債+偶発負債+傘下ファンド負債+その他負債−現金と現金同等物/保有株式価値

- 調整後LTV:基礎LTVから先渡契約を控除

- 再調整後LTV:調整後LTVから、株式を担保とした負債、偶発負債、傘下ファンド負債、その他負債を控除

2022年10−12月期のこれらの指標は以下の通り(*1)。

- 基礎LTV:57.0%

- 調整後LTV(*1):47.7%

- 再調整後LTV(*2):21.43%

- SBG算定LTV:18.2%

為替レートの影響があるので断言はできないが、20.8〜52.7%のレンジだった前四半期より悪化しているようだ。

SVF1の優先配当を考慮した新LTV

さらに、今回はより精緻な分析を試みている。前回の試算時に指摘したように、ソフトバンク・ビジョン・ファンド(SVF)1には債券と同じように年7%のクーポン、29.6億ドルの配当を約束する優先株があり、これがSBGのSVF1の保有株式価値の推定に含まれていなかった。

これを公開情報と報道された内容を組み合わせてSVF1の資産価値を推定すると、1.92兆円だった。SBGは2.79兆円と算定している。私の算定方法は、SBGが公表しているSVF1のスキームに則って、優先株主への配当と元本払戻を考慮し、SBGが普通株の6割を保有することに則っている(*3)。

これを踏まえたSVF1調整後基礎LTVを設計した。基礎LTVにおけるSVF1の保有株式価値を上記のように再評価したものである。

- SVF1調整後基礎LTV:59.78%

独自算定NAVはSBG算定より6〜7兆円少ない

純資産価値(NAV)も独自に算定した(*2)。独自NAVはSBGが算定するNAVより5.9兆〜6.8兆円少ない。

- 純資産価値(NAV):7兆9,651億円

- SVF1調整後NAV:7兆1,045億円

- SVG算定NAV:13兆9,000億円

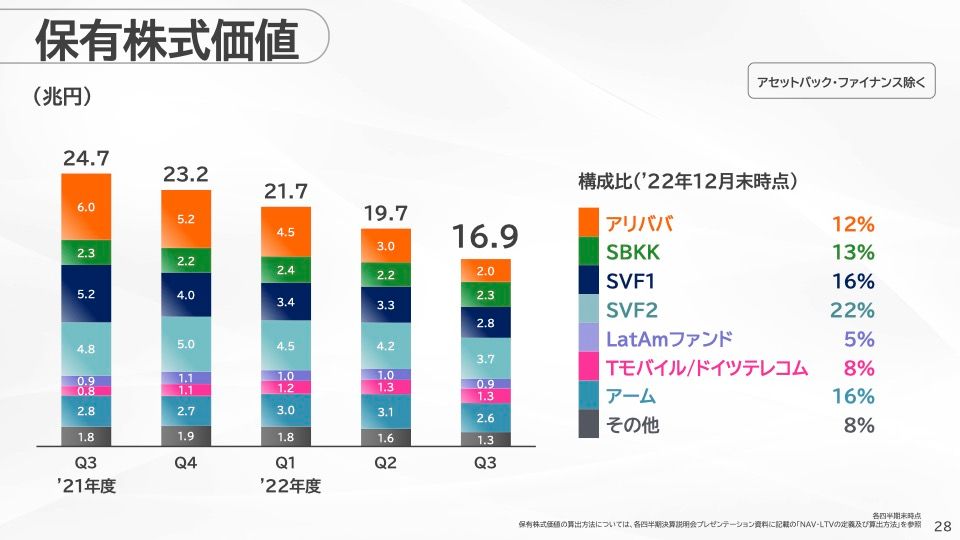

なぜ、SBGの経営指標は前四半期に比べ悪化したのか。それは、10−12月期では負債の償却が進んだものの、損失の会計認識も捗り、保有株式価値が縮小したためだ(下図)。

SVF1はプラス域にあるようだが、公正価値が3.67兆円とされている未上場部分については不確実性が伴う。元本から33%減らしたSVF2では、ポートフォリオの大半は未上場だ。孫正義会長が掴んだユニコーン馬券に万馬券がいくつか混ざっていないと、一発逆転はかなわないだろう。今の所、スタートアップ市況の悪化により、ユニコーンは放牧中である。

いずれにせよ、SVFや南米ファンドの会計認識には柔軟性の高い時間差があるようであり、投資家はそれに身構えておく必要があるだろう。

今回の算定プロセスは以下のGoogleスプレッドシートに公開してある。

LTVの独自算定手法とSBGのLTV算定の分析についてはブログを参考にしてほしい。

注釈

*1:前回は偶発負債として算入した「SVF2投資コミットメント残額」を外した。ファンドとLPがともにSBGエンティティのため、SBGはキャピタルコールを行わないことで、必ずしもコミットメントを実現する必要がないと推定した。

*2:SVF1は優先株主が元本とクーポンを受け取った後に普通株主が分配を受ける仕組みを採用。2017年当時のフィナンシャル・タイムズ(FT)の分析に基づくと、SVF1の資本の約40%(423億ドル)は、債券と同じように年7%のクーポン、29.6億ドルの配当を約束する優先株の形になっている。SBGが未公表の付帯的な契約条項が存在しないと仮定すると、2029年の満期までに合計350億ドル以上を優先株主に支払わないといけない。

*3:NAVは保有株式価値から負債を控除して求めた。SVF1調整後NAVは保有株式価値においてSVF1の価値の再評価を織り込んだもの。

お断り

本サイトに掲載されているコンテンツ、および関連する配信プラットフォーム、ならびに公開されているソーシャルメディアのアカウント、プラットフォーム、サイトは、投資、法律、税務、その他のアドバイスとして解釈されたり依拠されたりするものではありません。投資に関する法律、ビジネス、税務、その他の関連事項については、お客様ご自身のアドバイザーにご相談ください。