ソフトバンクGの財務健全性指標LTVの謎は…すべて解けた!

SBGは、財務健全性の指標に使うLTV(Loan to Value)を15%と発表しているが、私が算定した独自のLTVは43〜52%のレンジを指している。LTVが反映しない潜在的なリスクを考慮すると、内実はもっと悪いかもしれない。

ソフトバンクグループ(SBG)は、財務健全性の指標に使うLTV(Loan to Value)を15%と発表しているが、私が独自に算定したLTVは43〜52%のレンジを指している。LTVが反映しないリスクを考慮すると、内実はもっとまずいかもしれない。

「時価純資産は16.7兆円をキープ。LTVも15.0%、手元の預金も4.3兆円ある」とSBGの後藤芳光CFOは11月中旬に行われた最新の決算説明会で語っている。このLTVは、負債と資産の比率を示すもので、SBGが同社の財務的健全性の指標として設定しているものだ(*1)。同社は「平常時は25%未満、株式市場暴落などの異常時でも35%を上限とする」とLTVの基準を設定している。

SBGのように持株会社と資産運用会社を兼ね、企業構造が複雑で、連結対象が多い企業では、LTVの資産と負債の範囲に著しい柔軟性が生じ、LTVには恐ろしく大きな範囲が生まれてしまう。また、SBGが財務情報の全容を明らかにしていないと考えられるため、LTVの輪郭はかなりぼやけてしまう。

そもそも、同社特有の複雑な資本構造は、LTVをものさしに使う妥当性を怪しくする。ソフトバンク・ビジョン・ファンド(SVF)は、所有する会社の株式を担保として借入を行うが、担保となる会社自体が債務を負っている。SBGの孫正義会長は、SBGに関連する活動資金を調達するために、SBGの自社株を担保にしている。最近も孫氏はSVF2などに自身の持ち分を持つため、小会社から融資を受け、SBG株を担保にしていることが判明した。

SBGが定義するLTV(以下、SBG LTV)には、しばしば不満が訴えられてきた。例えば、2021年の英エコノミスト誌の報道では、格付け会社のスタンダード・アンド・プアーズ(S&P)は、SBG LTVの計算方法には同意できないとし、ムーディーズは、SBGの資本構造を「流動的で複雑、透明性が低い」と評している。アナリストは、情報開示はせいぜいパッチワークのようなものだと不満を述べているようだ。

それでも、SBGは公開企業である。私は、公開情報(主に有価証券報告書)の分析によって「調整されたLTV」を推測してみた。その際には、ブルームバーグ・クレディットのシニアアナリストSharon Chenの分析を参考にした。

繰り返すが、SBGは明瞭な財務プロファイルを公開していないようだ。保有株式価値のような項目については、SBGの主張をそのまま採用したが、一部は公開情報を基に分析しこちら側で調整した(*2)。これから示すLTVは概算値である。しかし、SBGの財務状況を掴むのには十分に役に立つかもしれない。

SBGが定義するLTVとは?

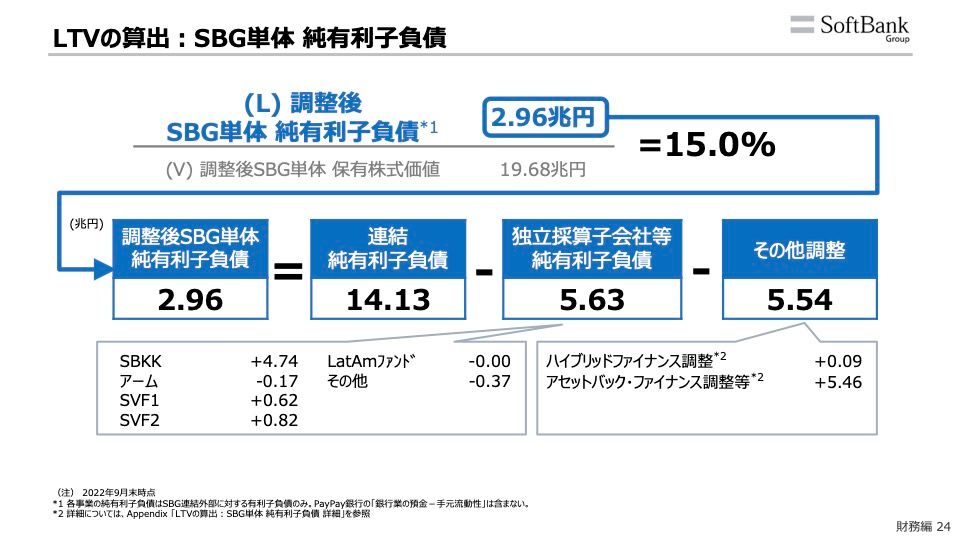

SBG LTVは「調整後 SBG単体 純有利子負債/調整後 SBG単体 保有株式価値」と定義されている(図1)。これは、一時20%台を付けていたところから、7-9月期は15%まで下がった。

このSBG LTVはどのように算出されているか? 投資家向けプレゼンテーション資料と有価証券報告書を突合した結果、以下の特徴が推察された。

- 偶発負債を含まない。偶発負債とは、SVF1投資コミットメント残額、SVF2投資コミットメント残額、自社株買い枠を指す。

- 投資子会社の負債を含まない。投資子会社の負債は、SBノーススターの負債、SVF1の負債、SVF2の負債を指す。

- その他負債を含まない。その他負債は、有価証券報告書の「その他」の項目に記載される負債を指す。

- ソフトバンク株式会社(SBKK)、Armの純負債は含まない。

- 先渡契約、カラー契約は、純負債と保有株式価値の双方から控除。

- 先渡契約の控除の差。アリババの先渡契約をめぐっては、純負債から2.79兆円差し引くが、保有株式価値からは1.46兆円のみ差し引いている(*3)。

- マージンローン等の株式を担保とした負債も純負債と保有株式価値の双方から控除。

- Armの楽観的なバリュエーション。ちょっとお高めだ。

つまり、SBG LTVは必要と思える要素をも削ぎ落とされ、SBGに有利な構造をしているようにみえる。負債については、ArmやSBKKのような独立採算子会社に関連する部分だけでなく、ファンド事業や偶発負債も算入していない。マージンローン等の株式を担保とした負債、先渡契約負債は負債と保有株式価値の双方から除外しているが、分母と分子から同じ数を引けば、LTVの値が減るのは当然だ(*4)。これは、算数を習った小学生でも分かることだ。

アクシオンが設定したLTVと比較してみよう

では、SBG LTVを評価するため、こちらで以下の3つのLTVを算出してみよう。基礎LTVと調整後LTVがSBG LTVの範囲を見直したもので、再調整後LTVの範囲はSBG LTVとほぼ同じだ。

- 基礎LTV:SBG本体負債+資金調達子会社負債+偶発負債+傘下ファンド負債+その他負債−現金(*5)/資産合計

- 調整後LTV:基礎LTVから先渡契約を控除

- 再調整後LTV:調整後LTVから、マージンローン等の株式を担保とした負債、偶発負債、傘下ファンド負債、その他負債を控除

以下のスプレッドシートに今回の算出のプロセスがある。

まず「基礎LTV」は主にこのような条件を織り込む。

- 先渡契約、カラー契約、マージンローン等の株式を担保とした負債は控除の対象としない。

- Armの保有株式価値の調整。ArmのNVIDIAとの取引は付帯的な条件を外すと335億ドルの取引。これを保有比率75%に乗ずる。

さらにここから、先渡契約とカラー取引を控除した「調整後LTV」を求めるが、このような条件を織り込む。

- 先渡契約を控除する際は、純負債と純資産で差分をもうけない(*2)。

さらに、調整後LTVからより広範な純負債の範囲を控除した再調整後LTVを求める。すると以下のようになった。

- 基礎LTV:52.7%

- 調整後LTV:43.7%

- 再調整後LTV:20.8%

これによって、SBG LTVと再調整後LTVは、先渡契約、株式担保負債、その他様々な負債を控除することで、かなり低く見えていることが明らかになった。

私は、基礎LTV、再調整後LTVでの評価の方が、より実情をつかみやすいのではないか、と思う。その理由は、第1に、マージンローン等の株式を担保とした負債は、まごうことなき負債であるからだ。控除する妥当性には大いに議論の余地がある(*6)。第2に、SBKKやArmのような十分なキャッシュフローのある独立採算子会社の負債がLTVから排除されるのはまだ納得がいくが、 SVF1, 2、南米ファンド、その他のエンティティに組み入れられた資産は加算し、負債は控除するのは、都合のいいやり方に思われるからだ。

LTVは十分ではない

実際には、この調整後LTV等には含まれていない2つの重要な要素がある。

1つが、SVF1、SVF2 、南米ファンドの価値はもっとしぼむ可能性があることだ。これらの価値算定はSBGの手法に依存しており、特に未上場株に関しては、透明性が高いとは言えず、実勢価格とSBGが算定する価格の間に差がある可能性がある。プライベートエクイティが時価評価されない未上場株のバリュエーションを積極的に引き下げるインセンティブは薄いだろう。最新の四半期では、SBGのファンド事業のパフォーマンスはトータルでマイナスに振れたが、スタートアップ市場の状況や、その中でSBGが掴んでいるカードを精査すると、もっと深く沈んでいる可能性を排除できない。タイガー・グローバルのような同業他社にも同様のことが言われている。

もう1つが、SVF1における「隠れた負債」である。これは、サウジアラビア、アブダビ、Apple、Qualcomm、鴻海精密工業に対する優先配当を指している。2017年当時のフィナンシャル・タイムズ(FT)の分析に基づくと、SVF1の資本の約40%(423億ドル)は、債券と同じように年7%のクーポン、29.6億ドルの配当を約束する優先株の形になっている。付帯的な契約条項が存在しないと仮定すると、2029年の満期までに合計350億ドル以上を優先株主に支払わないといけない。

SVF1では、優先株主が先にファンドの取り分を取り、その後に残りを投資家が受け取る構造になっている。そのため、ファンドの約600億ドルの普通株の保有者(SBGとその従業員はその約半分を保有)は、上昇時には大きなリターンを得るが、下降時には大きな損失を被る可能性があった。今のSVF1のパフォーマンスでは大損失を被ることになる。SVFの従業員はファンドのリターンに悲観して大挙して去ってしまった。

3兆2,700億円と見積もられたSVF1におけるSBGの持ち分は、乏しいリターンと優先配当に圧迫されかなり小さくなる可能性がある。

これらを踏まえると、「正味のLTV」が、私が示したLTVよりももっとまずいものである可能性は、否定できないだろう。これらは取得可能な公開情報と報道を組み合わせて導出したものだ。もし、SBGがより明瞭な財務の開示を行うようになったとき、財務健全性の評価がどう変化するか、見ものである。

注釈

*1:LTVは負債と資産価値の比率であり、不動産に用いられる事が多く、その場合は「現在のローン残高 / 現在の鑑定評価額」と定義されている。

*2:米ドルから日本円への換算では私が採用した9月30日に一時付けた1ドル=145.8円の為替レートを採用したが、SBGが採用している為替レートと齟齬があるかもしれない。SVFの公正価値は評価が難しい部類のものだが、今回はSBGの主張をそのまま採用することにした。

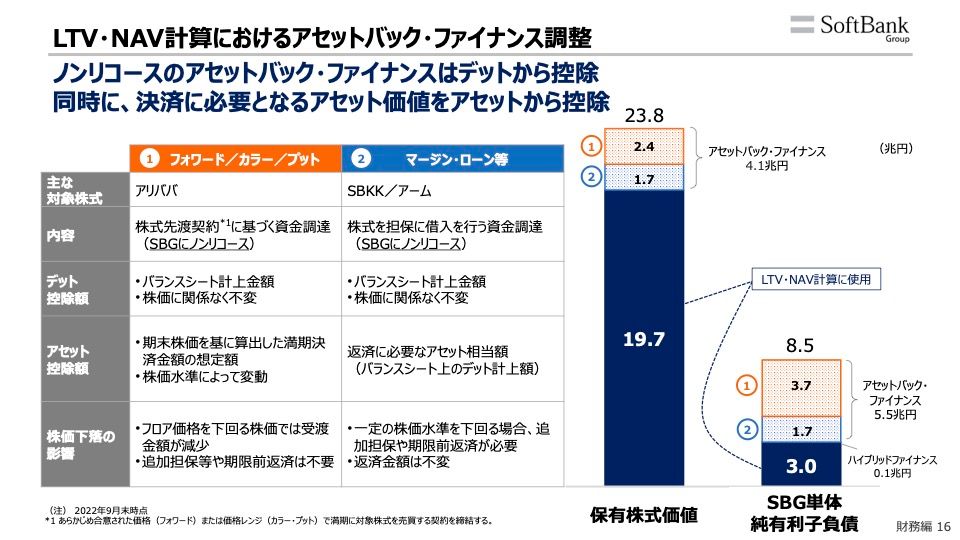

*3:先渡契約に使われたアリババ株は2兆7,848億円相当に上っていることが有価証券報告書に記述されている。「純負債」からは丸々控除しているが、保有株式からは「複数の先渡売買契約(フロア契約・カラー契約・フォワード契約・コールスプレッド)のうち、未決済分の満期決済金額(2022年9月30日の同社株価(米国預託証券)で算出)の合計額(1兆4,576億円)」のみを控除している。 純資産から控除については、「期末株価を基に算出した満期決済金額の想定額」「株価水準によって変動」とのみ説明されている(下図)。これはこれ以上の開示がない限り、その正当性を判定することは不能だ。

*4:一般論として、分母と分子から同数を引くことは、LTVを小さく見せるのに役立つ。3/5(60%)の分母と分子から2を差し引けば、1/3(33%)になる。小学生低学年でも分かることだが、これがSBG LTVを低くすることに貢献している。

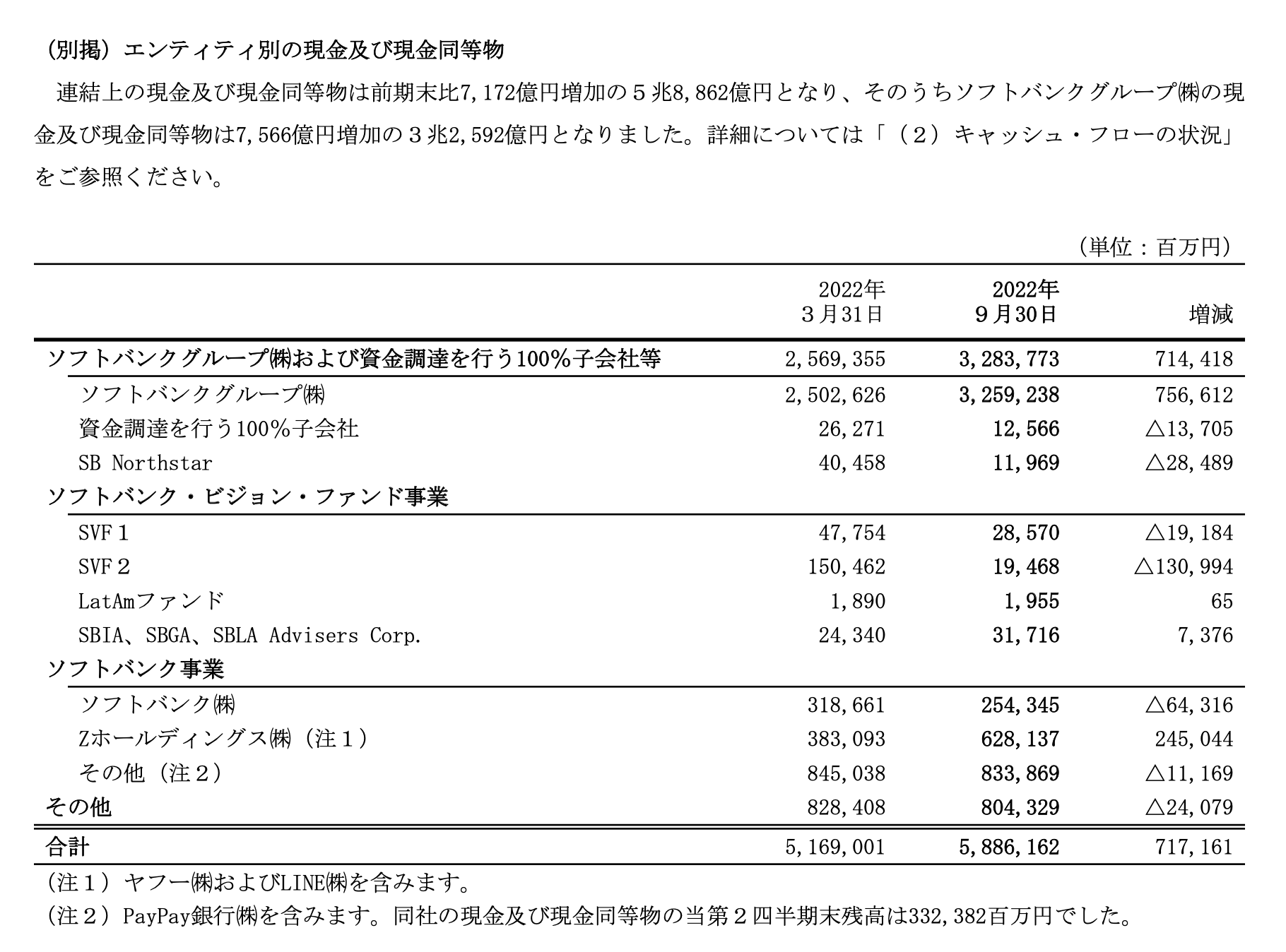

*5:現金と現金同等物は有価証券報告書の以下の部分を参考にした(下図)。SBKK、Arm等の現金は排除。

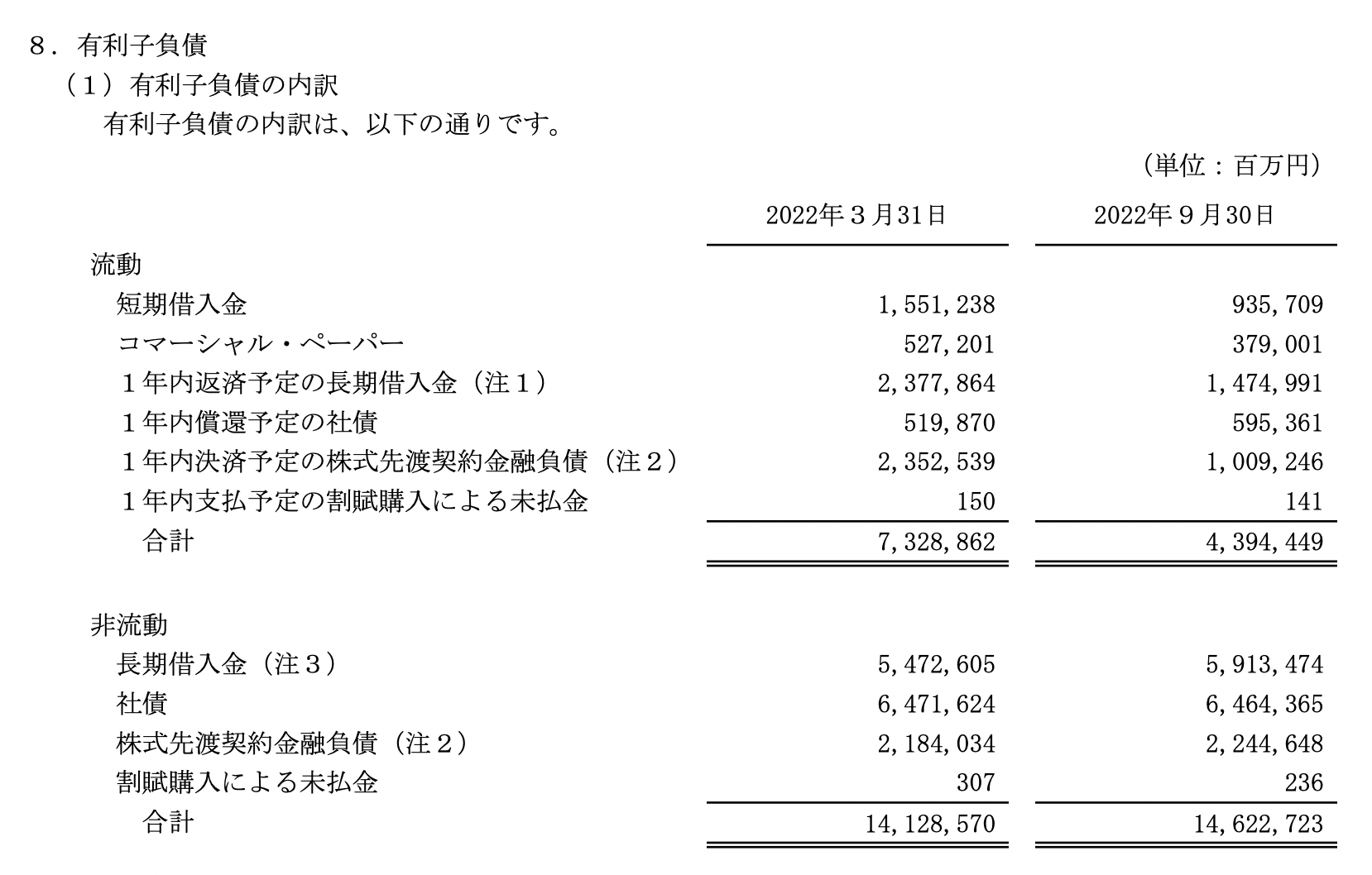

*6:SBG本体と資金調達子会社の負債、先渡契約、カラー契約、マージンローンの内訳(下図)

お断り

本サイトに掲載されているコンテンツ、および関連する配信プラットフォーム、ならびに公開されているソーシャルメディアのアカウント、プラットフォーム、サイトは、投資、法律、税務、その他のアドバイスとして解釈されたり依拠されたりするものではありません。投資に関する法律、ビジネス、税務、その他の関連事項については、お客様ご自身のアドバイザーにご相談ください。