SPACの冷静な見方

SPACは未上場企業にとって株式公開のための安価な方法であるが、SPACの投資家がそのコストを負担しているだけであり、これは持続不可能な状況である。プロセスの中で33%の現金が消え、合併後の株価が平均で3分の1以上下落する。

米スタンフォード大学ロースクールのマイケル・クラウズナー教授と米ニューヨーク大学のマイケル・オーロッギ助教授のワーキングペーパー「A Sober Look at SPACs」(SPACの冷静な見方)を解説した二人によるブログの抄訳。ニュースレターの作成時に翻訳したため公開することにした。

1. Introduction

SPAC(特別目的買収企業)は、過去1年間で活動と注目の熱狂を経験してきた。2020年には、SPACはすでに過去10年間と同程度の資金を調達しており、その3分の2が過去3ヶ月間で調達されている。報道やブログの解説では、SPACは、IPOよりも安く、速く、確実に公開企業になるための道筋を提供する、賢い金融イノベーションであると紹介されている。しかし、これらのレポートは、SPACsの経済学を誤解している。私たちは、2019年1月から2020年6月までの間に合併した47のSPACすべての調査を掲載した。その調査では、これらの主張のそれぞれに対応している。このブログでは、SPACsのコストに関する我々の調査結果に焦点を当てているが、それはほぼ毎日のように目にするコメントと大きく対立している。

- SPACは約10ドルで株式を発行し、合併時には10ドルで株式を評価するが、合併時には中央値のSPACは1株当たりわずか6.67ドルの現金を保有している。

- SPACに埋め込まれた希釈化は、一般的にSPACに帰属するコストの約2倍のコストを構成している。

- SPACは未上場企業にとって株式公開のための安価な方法であるが、SPACの投資家がそのコストを負担しているだけであり、これは持続不可能な状況である。

- 質の高いスポンサーを持つSPACの中には、他のSPACよりも業績が良いものもあるが、SPACの合併時に株式を保有しているSPAC投資家は、合併後の株価が平均で3分の1以上下落することに直面する。

我々の調査期間終了後、パーシング・スクエアは、他のSPACの一律構造を大幅に改善したSPACを発行した。しかし、我々はより抜本的な改善が可能であることを提案する。

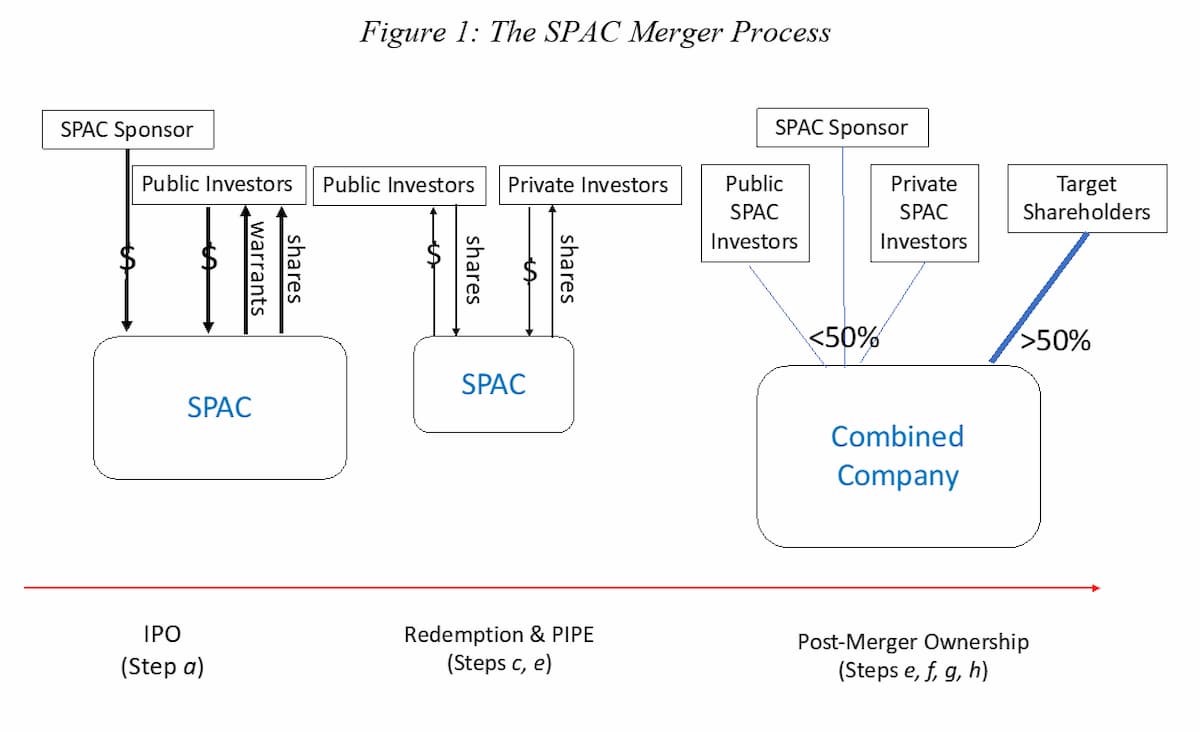

2. SPACの構造

SPACはIPOで現金を調達し、その後2年間、合併して株式を公開するための未公開企業を探す。SPACの株式は合併が提案された時点で償還可能であるため、SPACの投資家は提案された合併が気に入らない場合、投資額の全額に加えて非常に高いリターンを得ることができる。

SPACの高コストと合併後のパフォーマンスの悪さの主な原因は、企業の株式公開に至るまでの2年間の遠回りなルートに組み込まれた希釈化である。その過程で、SPACは、最終的な合併に現金を拠出しない当事者に株式、ワラント、および権利を与える。これらの本質的に自由な証券は、SPACの投資家が購入する株式の価値を希釈化する。図1に、この循環的なルートを図示する。(a) SPAC が IPO で償還可能な株式とワラントで構成されるユニットを発行し、同時にスポンサーが IPO から合併までの間に SPAC のコストを賄うための投資を行い、(b) 2 年以内に SPAC のスポンサーが未公開企業の合併を提案し、(c) SPAC の株式の約 4 分の 3 が償還される。(d) 合併と同時に、SPACは、SPACがその株式を償還するために支払われた現金の一部を補充するために、スポンサーおよび/または私募(PIPE)の第三者に新株を発行し、(e) 合併の収益を確定し、(f) SPACの残りの公開株主、PIPEの投資家、およびスポンサーは、それぞれ合併後の会社の株式の小さなスライスを所有している。

3. SPACの構造に固有な希釈化

SPACの構造に固有の希釈化の3つのソースがある。第1に、SPACのスポンサーは、SPACのIPO収益の25%、または同等に、ポストIPO株式の20%に相当する株式で構成される「プロモーション」で自分自身を補償する。

第2に、IPO投資家を引き付けるために、SPACは、SPACが2年間現金を保有することを許可するだけで、非常に魅力的なリターンを約束する。株式を償還したSPACの株主は、IPOで売却されたユニットの全価格に利息を加えて、ユニットに含まれるワラントを無料で維持する権利を受け取る。我々の調査対象となったSPACの場合、これは償還する投資家の平均年率リターン11.6%に相当し、ダウンサイドリスクは基本的になかった。

第3に、IPO時には、IPOで売却された株式のほとんどが合併時に償還されるという事実にもかかわらず、SPACはIPOの収益に基づいて引受手数料を支払っている。SPACのこれら3つの要素は、合併時の株式価値を希釈化し、SPACの株主またはSPACが株式を公開する企業の株主のいずれかに大きなコストを課している。そのコストを誰が負担するかについては、以下で述べる。

償還はまた、プロモーションとワラントによって最初に引き起こされた希薄化を拡大する。公に80株を販売し、名目上の手数料のためにスポンサーに20株を与える仮想的なSPACを考えてみましょう。つまり、株式の80%が現金で裏打ちされており、20%はそうではない。SPACの公開株80株のうち50%が償還された場合、スポンサーの20株のプロモートは、当初は公開株の25%に相当し、残りの公開株40株の50%に相当することになる。同様に、償還後に残った60株のうち、67%が手元に現金を持っており、33%は手元に現金を持っていない。

実際には償還額は50%を大きく上回る傾向にある。2019年1月から2020年6月までの間に合併したSPACの平均償還率は58%、中央値は73%であった。それらのSPACの3分の1以上は90%以上の償還があった。ある程度までは、SPACは合併と同時に私募増資で新株を売却することで、償還で失った現金を補充しているが、ほとんどのSPACにとって、その補充は部分的なものにすぎない。

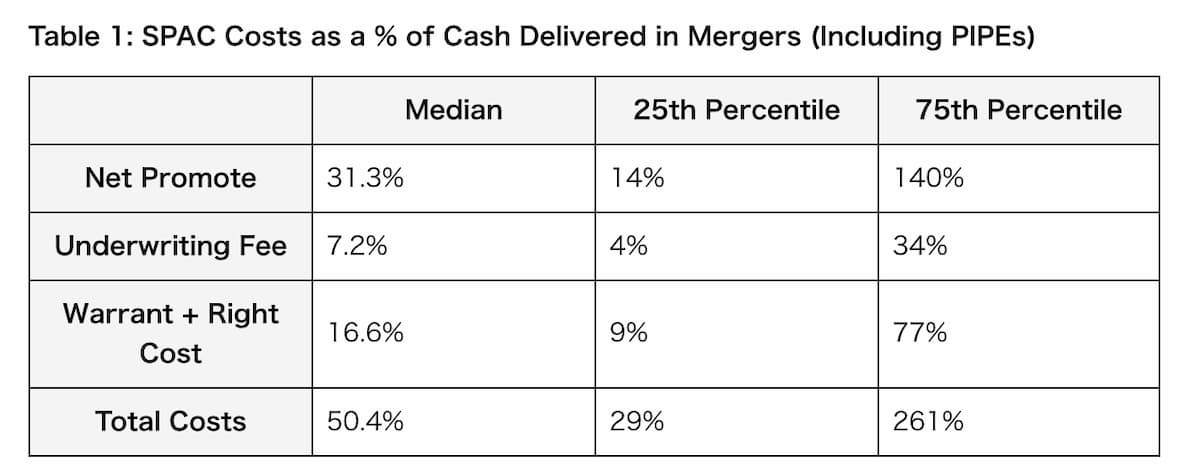

4. SPACの希薄化のコスト

SPACが合併する場合、SPAC 株の価値は 10 ドルと記載されている。これは、SPAC 株の償還価格が約 10 ドルであるため、合併前の SPAC 株の取引価値が 10 ドルを下回らないためだ。しかし、上記のような希薄化のため、SPACは発行済み株式1株あたり10ドルの現金を持っていない。表1では、SPACの希釈化を、SPACが提供する現金の割合、つまりIPOの収入から償還を差し引いたものに、PIPEで調達した新規資金を加えたものとして示している。中央値のSPACの希釈化は、合併で交付された現金の50.4%という驚異的な金額になる。

これは、100株を売却して1,000ドルの現金を手にする中央値の希釈化を持つSPACが、約150株の発行済み株式に相当することを意味する(ワラントをその価値に基づいて株式の端数として扱う)。別の言い方をすれば、10ドルの価値があるとされる株式1株につき現金6.67ドル、合併に伴う希釈化が3.33ドルあるということになる。75 パーセンタイルでは、現金のある株式1株につき、現金のない発行済株式2.6株に相当するものがある。

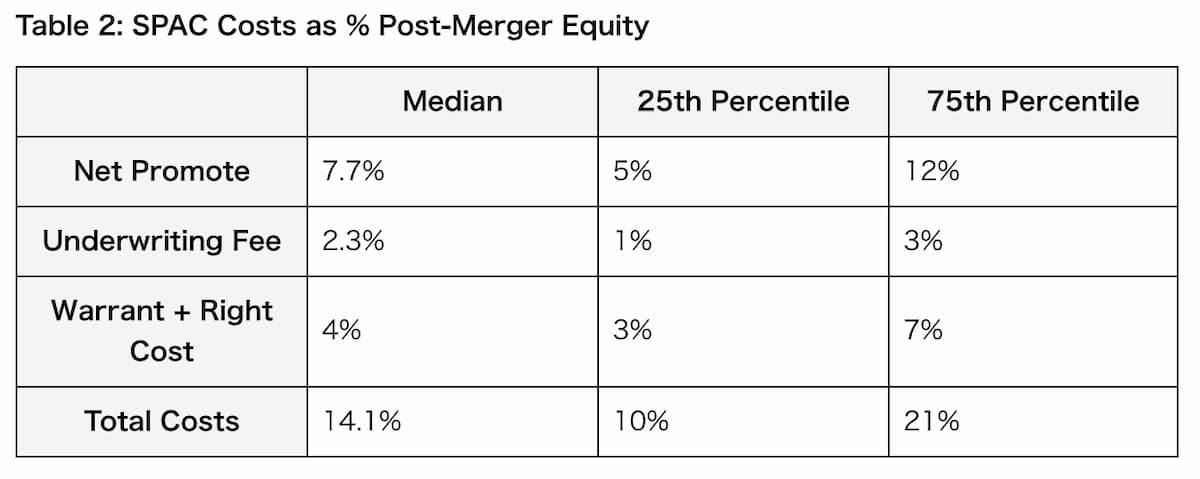

表2は、上記の表1に示したのと同じ希釈化を示しているが、今回は SPAC の合併後の株主資本に対する割合を示している。中央値では、SPACとターゲットの株主が均衡を保つために創出しなければならない剰余金は、合併後の企業価値の14.1%である。これが発生しない範囲では、SPACの株主とターゲットのどちらか、あるいは両方がそのコストを負担することになる。

誰がそのコストを負担するか?

SPACが合併する場合、SPACの株主は、約10ドルでの償還オプションを放棄することを正当化するために、1株当たり約10ドルの価値を受け取ると考えなければならない。しかし、ターゲット株主は、合併後の会社の株式を、少なくとも合併前の株式価値の推定値と同額の株式を受け取らなければ、合併に同意しないだろう。

したがって、対象株主が SPAC の株式を現金価値のみで評価し、その価値に基づいて交渉を行うと、合併後に SPAC の株主の株式は値下がりすることになる。例えば、合併前の1株当たり現金6.67ドルのSPACの中央値は、合併後は6.67ドルまで下落する。これは、ターゲットがイーブンディールを得たことを意味し、SPAC の株主は SPAC の希薄化のコストを負担したことになる。ターゲットとSPACの株主の両方が均衡を保っているか、または前に出てくるためには、合併は SPAC の希釈化によって生じた穴を埋めるのに十分な余剰金を創出しなければならない。その余剰金が存在する場合、ターゲットが公開会社になることで得られる価値に加えて、スポンサーが合併後の会社との 関係を維持することで得られる価値を加えたものである。

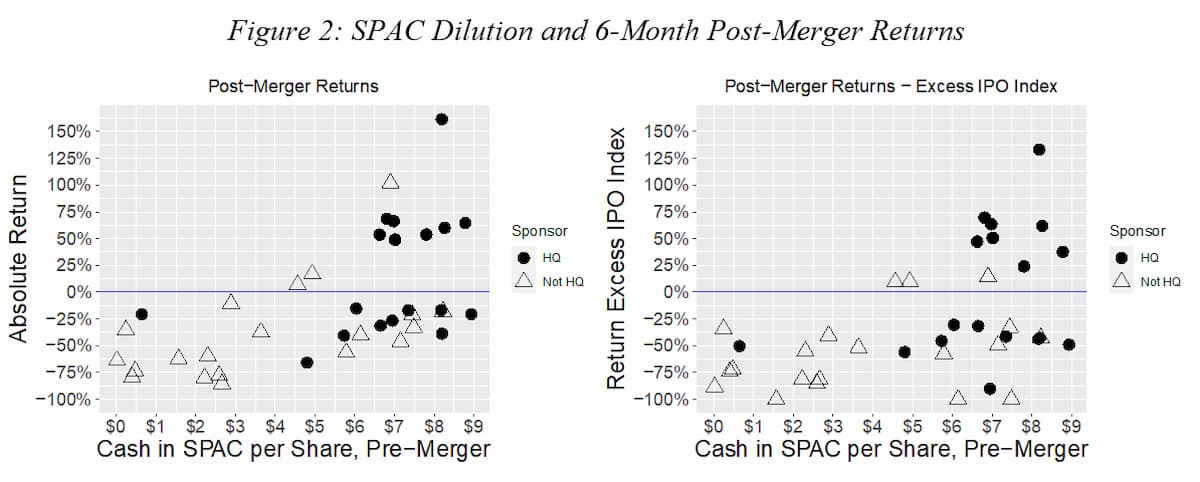

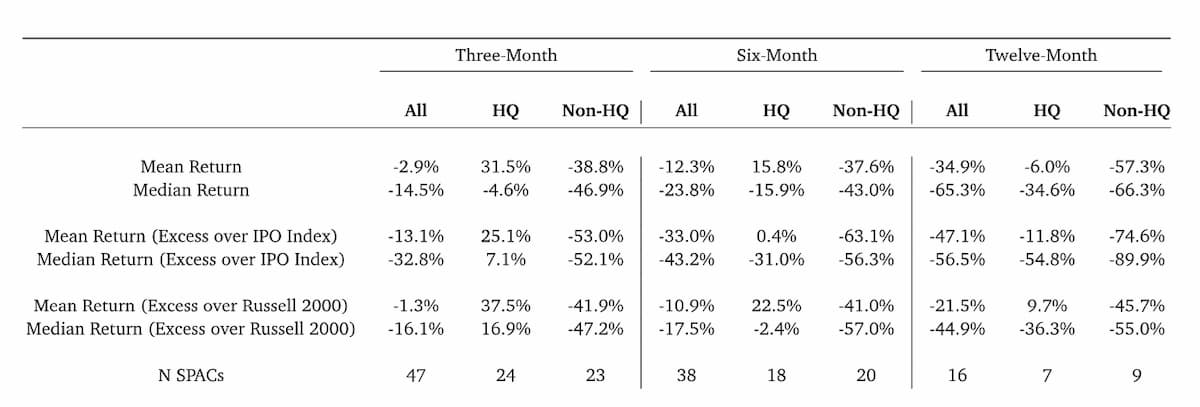

SPACの希釈化のコストを誰が負担するのかを分析するために、合併後の価格パフォーマンスを見てみる。表3は、2019年1月から2020年6月までの間に合併したSPACの合併後3ヶ月、6ヶ月、12ヶ月のリターンを示している。SPACの合併後3カ月までに、リターンの中央値はマイナス14.5%、ラッセル2000やIPO指数を上回るリターンの中央値はさらに低くなっている。6ヶ月後のリターンはさらに悪く、12ヶ月後のリターン(合併後のパフォーマンス履歴が多いSPACの場合)はさらに悪くなっている。合理的な推論は、ターゲットがSPAC株式の現金価値に基づいて価格交渉や株式交換を行い、SPACの株主がSPACの希釈化のコストを負担したということだ。

この推論をさらに裏付けるものが、合併時の株価下落とSPACの希薄化の量との間に高い相関関係があることを示す図2にある。1株当たりのキャッシュが低い SPAC は、合併前の約10ドルの株価から合併後の株価が大きく下落している。この関係は、合併後のSPACのパフォーマンスの悪さが、SPACに埋め込まれた希釈化のコストを反映していること、そしてSPACの株主が一般的にそのコストを負担していることを強く示唆している。

コメンテーターは、よく業績の良いSPACを強調している。これらは一般的に、著名なプライベート・エクイティ・ファーム、フォーチュン500企業の元CEO、その他の知名度の高い人物がスポンサーとなっているSPACである。

図2では、一貫して好業績を上げているSPACのサブセットがある可能性を探るために、(a)運用資産が10億ドル以上であるとしてPitchbookに掲載されているプライベート・エクイティ・ファンド、または(b)フォーチュン500企業の元CEOまたは上級役員であるスポンサーを持つSPACを特定している。これらのSPACを「高品質」または「HQ」と呼んでいる(この不完全な定義を満たしていない高品質スポンサーには申し訳ありません)。質の高いスポンサーを持つSPACは、2つの点で他のSPACよりも業績が良い傾向にある。第一に、希薄化が少ないことだ。

第二に、合併後の6ヶ月間のSPAC株主へのリターンが高いことだが、多くのスポンサーは依然として価値を失っている。希薄化の減少は、主に償還が少なかったことによるものだ。高いリターンは、おそらくこれらのスポンサーが、合併後も企業に関与し続けることを約束することで創出した価値、あるいは、ターゲットとの交渉をより困難にする能力によるものと考えられる。図2は、質の高いスポンサーと質の低いスポンサーのリターンを視覚的に表したもので、表 3はその詳細を示したものである。

6. SPACコスト対IPOコスト

一部のコメンテーターは、SPACをIPOよりも安く株式を公開する方法として宣伝している。しかし、上記の分析が示すように、ストーリーはそれよりも複雑である。実際にSPACがIPOよりも安い株式公開の方法であるとすれば、それはSPACの株主がSPACのコストを負担し、それによってターゲットの株式公開を補助しているからに他ならない。これが今後も続くとは考えにくい。しかし、いずれ市場がSPACに組み込まれたコストをSPACターゲットに負担させることを前提に、SPACとIPOのコストを比較することができる。

IPOの直接のコストは引受手数料であり、一般的には 5%~7%である。しかし、それに加えて、「IPOポップ」は、IPOの追加的ではるかに大きなコストであると考える人もいる。IPOが1株当たり10ドルで提供され、取引初日に1株当たり13ドルまで「ポップ」した場合、多くの人はこれをIPOの30%のコストと考えている。争われている前提は、発行者が13ドルで全株を売却できたということだが、ジェイ・リッターのデータによると、2000年から2019年までの間、取引初日の平均ポップは、調達した現金の14.8%だったという。

したがって、ポップを含めたIPOの総コストは、IPOで調達した現金の約20%から22%となる。これは、SPACのコスト中央値50.4%よりもはるかに低い。したがって、もしターゲット株主が SPAC の構造に内在する希薄化の全責任を負うことになれば、SPAC を通じて資金調達を行うコストは IPO のコストをはるかに上回ることになるだろう。

7. 高いコストをかけずにSPACの利益を得る

SPAC は、IPO よりも安価な上場ルートであることに加えて、IPO よりも他のメリットがあると考えられていることが多い。これには、スポンサーの仕事や SPAC の合併時に PIPE の株式を調達することで、投資家にターゲットのストーリーをより良く伝えることができるというメリットがある。

これに関連して、取引や価格の確実性が高まると言われている。これらのメリットがあるとしても、その多くは疑問であるが、SPAC の高いコストをかけずに同じメリットを得ることは可能である。パーシング・スクエア(Pershing Square)は、全く異なる、希薄化の少ない構造のSPACをスポンサーしており、他のいくつかのSPACはワラントなしで上場し、希薄化が少なくなっている。しかし、これらは例外であり、ルールではない。さらに、スポンサーは、SPACの構造がなくても、より低コストで企業を上場させることができるのではないかと考えている。

我々は、スポンサーがまず企業を特定し、手数料の交渉を行い、投資を行うことを約束し、第三者私募投資家を誘致し、IPOのためにアンダーライターにアプローチするか、直接上場を支援することを提案している。

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 太郎.

月額制サポーター

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。

https://paypal.me/axionyoshi?locale.x=ja_JP

参考文献

Klausner, Michael D. and Ohlrogge, Michael, A Sober Look at SPACs (October 28, 2020). Stanford Law and Economics Olin Working Paper No. 559, NYU Law and Economics Research Paper No. 20-48, Available at SSRN: https://ssrn.com/abstract=3720919 or http://dx.doi.org/10.2139/ssrn.3720919

Photo: "Nasdaq Take 4"by bfishadow is licensed under CC BY 2.0