Canalys調査: 2020年第4四半期のクラウドインフラ支出は32%増の390億ドル

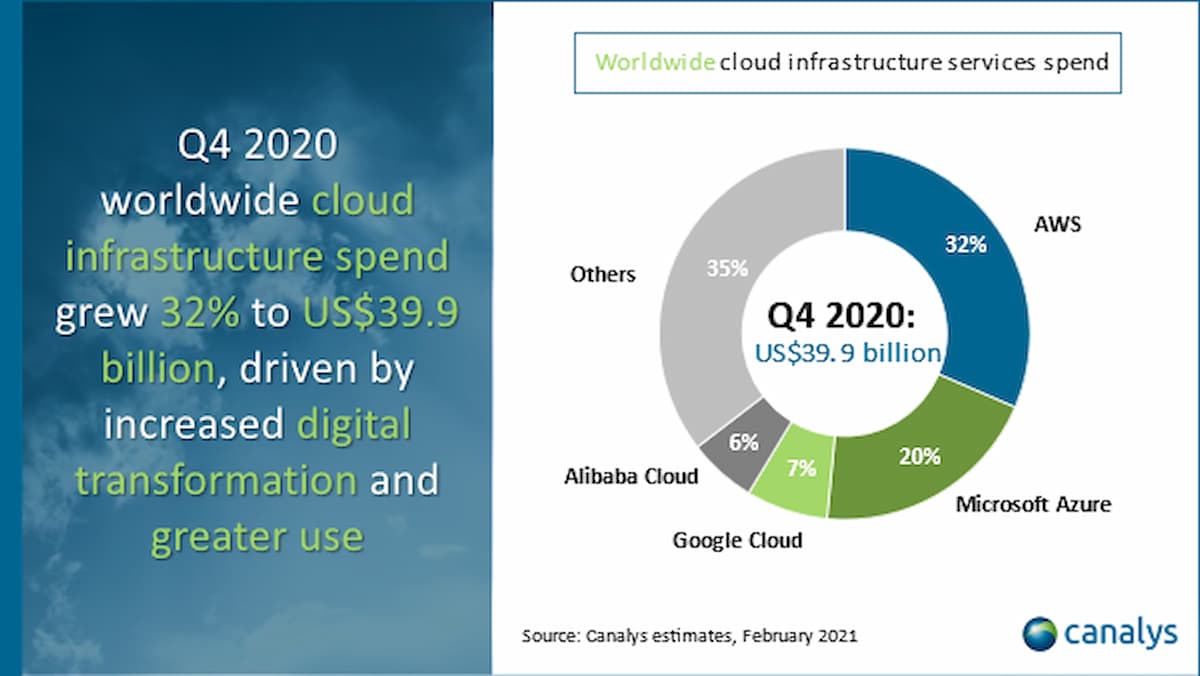

クラウドインフラストラクチャサービスの支出は、大手クラウドサービスプロバイダーやテクノロジーチャネルとの顧客投資の高まりを受けて、2020年の最終四半期には32%増の399億ドルとなった。

クラウドインフラストラクチャサービスの支出は、大手クラウドサービスプロバイダーやテクノロジーチャネルとの顧客投資の高まりを受けて、2020年の最終四半期には32%増の399億ドルとなった。

Canalysの報告書によると、支出総額は前四半期より30億米ドル以上増加し、2019年第4四半期より100億米ドル近く増加した。これは、パンデミック規制の継続により、リモートワークや学習、Eコマース、コンテンツストリーミング、オンラインゲーム、コラボレーションをサポートするためのクラウドへの激しい需要が牽引されたことから、ドルベースでは再び四半期最大の拡大となった。

同時に、景気の緩やかな回復により、あらゆる業種の企業がデジタルトランスフォーメーションを推進するためにクラウドへの投資を促進した。クラウド・プロバイダーは、高い需要率を維持し、顧客をサポートするためにチャネル・パートナーシップへの投資を拡大しており、これは2021年以降のプロジェクトを実施する上で非常に重要になります。

2020年通年のクラウドインフラサービスの総支出は、2019年の1,070億米ドルから33%増の1,420億米ドルとなった。コンサルティング主導の大規模プロジェクトでは当初減速したものの、需要は予想を上回った。

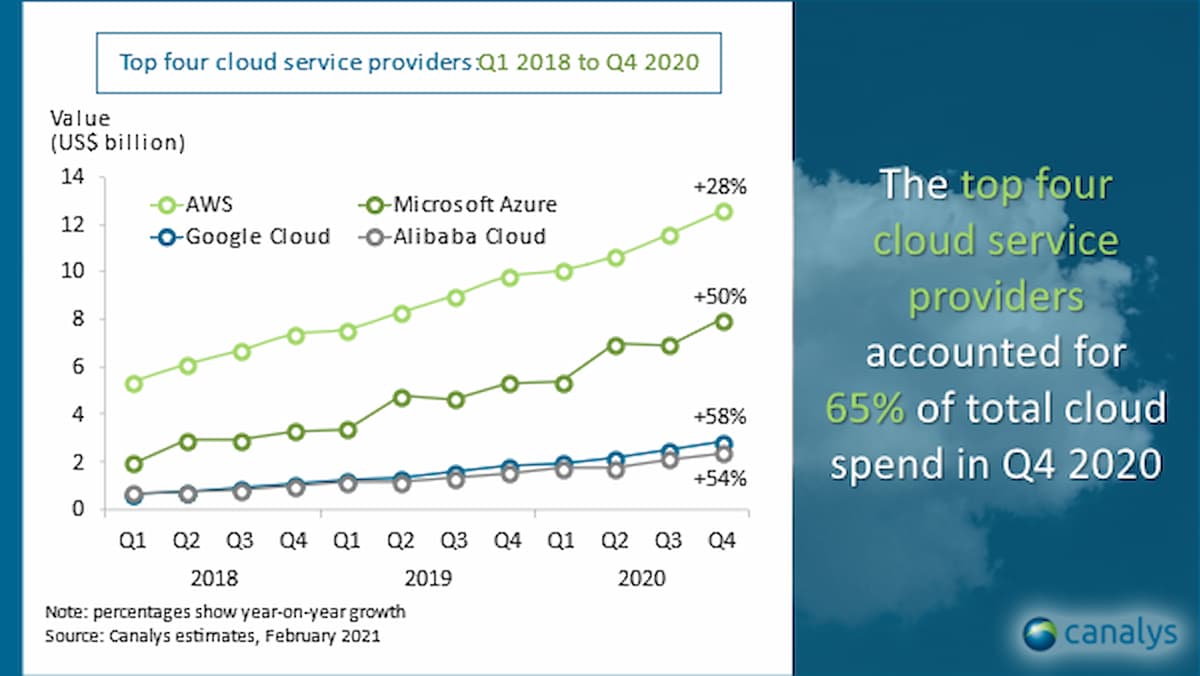

2020年第4四半期もAmazon Web Services(AWS)がクラウドサービスのトップであり、総支出の31%を占めた。顧客パフォーマンスの面で混迷した第3四半期の後、AWSは顧客の投資が復活した。これが2020年第4四半期のAWSのクラウドにおける前年比28%の成長を後押しした。AWSは、その勢いを維持するために、ISVへのサポート強化、新たなバーティカルパートナーコンピテンシーの立ち上げ、SMBの採用を促進するためのディストリビューションのさらなる拡大、ハイブリッドクラウド戦略の拡大に伴う新たなパートナーシップなど、グローバルパートナーエコシステム全体に投資を行っている。

マイクロソフトのAzureの成長率は再び加速し、50%増となり、世界のクラウドサービス市場でのシェアを20%に押し上げた。マイクロソフトは、年金販売プログラムやカスタマーサクセス投資、グローバルパートナーチャネルへのターゲットインセンティブなどを通じて、すべての顧客セグメントでAzureの消費を促進することに注力してきた。また、ロックダウンの強化に伴い、Azure上で稼働するTeams、Windows Virtual Desktop、その他のMicrosoftサービスに対する高い需要が継続していることからも恩恵を受けている。

Google Cloudは、2020年第4四半期に7%のシェアで第3位のクラウドサービスプロバイダーとなった。マルチクラウド管理を重視した「オープンクラウド」戦略を推し進め、ターゲットとする6つの垂直産業への注力を維持していることから、2020年第4四半期には58%の成長を報告している。Google Cloudは、機械学習、アナリティクス、データ管理などの重点ソリューションにおいて、業界に特化した専門知識と深い専門性を持つパートナーネットワークを構築することで、営業部隊とチャネルをこれらの業界に合わせて配置している。

アリババクラウドは2020年第4四半期に54%成長し、市場全体の6%を占めるまでに成長した。中国を含むアジア太平洋地域におけるクラウドサービスのリーディングプロバイダーであり続けた。同社は四半期中にハイブリッドクラウド戦略を更新し、ハイブリッドクラウドパートナープログラムと中小企業を対象としたオンプレミス型アプライアンスを発表した。このプログラムにより、パートナーは無料のライセンスと無制限のCPUコアを使用して、アリババクラウドサービスの企画、設計、再販を行うことができるようになる。

小売業や製造業など、パンデミックの影響を最も受けた業界を含む、すべての企業顧客セグメントでクラウドサービスへの需要は堅調に推移した。「クラウドを中心としたデジタル化のスピードが加速している。企業はビジネス変革のための予算を投入することに自信を持てるようになった」とカナリスリサーチのアナリスト、ブレイク・マレーは述べている。「アプリケーションの近代化、SAPの移行、ワークプレイスの変革などを中心に、年初に延期された大型プロジェクトの優先順位が再設定されつつあります。ヘルスケア、金融サービス、製薬などがその先頭に立っていますが、最もプレッシャーを受けている業界でも、投資をクラウドに振り向け、新たな収益源を開拓し、ビジネスモデルを多様化している」。

同時に、中小企業は、業務の維持とコスト管理のためにクラウドサービスを利用し続けている。COVID-19ワクチンの承認と大量接種プログラムの開始により、2021年を通じてビジネスの信頼性がさらに高まると同時に、リモートワークや学習が継続する。これにより、クラウドサービスへの依存度は維持され、支出の勢いは増すが、顧客はクラウド導入の拡大に伴うコスト、セキュリティ、複雑さの課題をますます意識するようになるだろう。

グローバルなシステム・インテグレーターやMSPから再販業者やディストリビュータまで、テクノロジー・チャネルは、世界中でクラウドの成長を推進する上でますます重要な役割を果たしている。主要なクラウドプロバイダーはすべて、パートナーのコンサルティングやマネージドサービスの能力を活用し、クラウドの消費を促進するために販売能力を拡大するために、チャネルへの投資を増やしている。間接チャネルでは、MicrosoftがAzureで最大のシェアを占めているが、AWSやGoogle Cloudが台頭してきている。一方で、顧客はパブリック、プライベート、エッジクラウドインフラにまたがるさまざまなワークロードを展開するため、複数のクラウドプロバイダーにまたがる機能を持つ独立したパートナーを求めている。

「組織は、クラウド・ジャーニーのアドバイス、実装、サポート、管理を行い、クラウド移行の真のビジネス価値を明確にするために、信頼できるビジネスパートナーに注目している」と、CanalysのチーフアナリストであるAlastair Edwardsは述べている。「顧客のデジタル変革プロジェクトは非常に複雑で、深い技術的スキルと垂直的な専門知識を組み合わせた高度なコンサルティングスキルを必要とする。また、クラウドの消費を促進し、顧客のライフサイクルを完全にサポートするためにパートナーに頼るようになってきている。組織がより多くのミッションクリティカルなワークロードをクラウドに移行することを検討し始めると、適切なクラウドプラットフォームと戦略を定義するだけでなく、コスト管理、セキュリティ、主権、ハイブリッドITの統合に関する最も差し迫った問題を解決するために、パートナーに注目するようになるでしょう」。

Canalysでは、クラウド・インフラストラクチャ・サービスを、専用のホスト型プライベート・インフラストラクチャまたは共有インフラストラクチャ上で、インフラストラクチャをサービスとして提供するサービスとプラットフォームをサービスとして提供するサービスと定義しているという。これには、サービスとしてのソフトウェア(SaaS)の支出は直接は含まれていませんが、それらをホストして運用するために消費されるインフラサービスから得られる収益は含まれている。

Photo by Florian Krumm on Unsplash

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou.

月額制サポーター

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。