中国が計画する電動、自律、共有された自動車産業

中国の自動車製造計画は、「中国製造2025」政策の中で特に注目すべき10の分野の一つであるが、その規模を利用して数量で欧米を追い抜き、競争が激化する国内市場で品質で追いつくことだけに依存しているわけではない。産業政策を利用して、未来への道で欧米を追い越すことを望んでいる。

中国の自動車製造計画は、「中国製造2025」政策の中で特に注目すべき10の分野の一つであるが、その規模を利用して数量で欧米を追い抜き、競争が激化する国内市場で品質で追いつくことだけに依存しているわけではない。産業政策を利用して、未来への道で欧米を追い越すことを望んでいる。

世界中の自動車メーカーは、電気自動車への移行が進行中であることを知っている。テスラはその上に成り立っており、フォルクスワーゲンのようないくつかの現存企業は、この移行に完全に乗っている。しかし、かなりの数のヨーロッパ、アメリカ、日本の企業が手を引いている。大衆市場に集中している企業の中には、バッテリーコストが高いため、電気自動車はしばらく採算が取れないと考えている企業もある。また、電気自動車よりもはるかに複雑な内燃機関の細かい点に文化的に投資しすぎて、そこから脱却できないと考えている企業もある。

中国では、そのような懸念ははるかに少ない。老舗自動車メーカーの内燃機関には、内燃機関を取り巻く誇り高きエンジニアリングの伝統がほとんどなく、内燃機関の価値を高めるための費用もない。さらに、中国の自動車メーカーは特に政治的に強力ではないので、彼らが感じるかもしれないどんな不安もあまり重要ではないでしょう。北京でのBYDの影響力は、ベルリンでのVWほどではない。業界は、このように内燃機関を放棄することを中心に大体団結している。

電動化にビッグベット

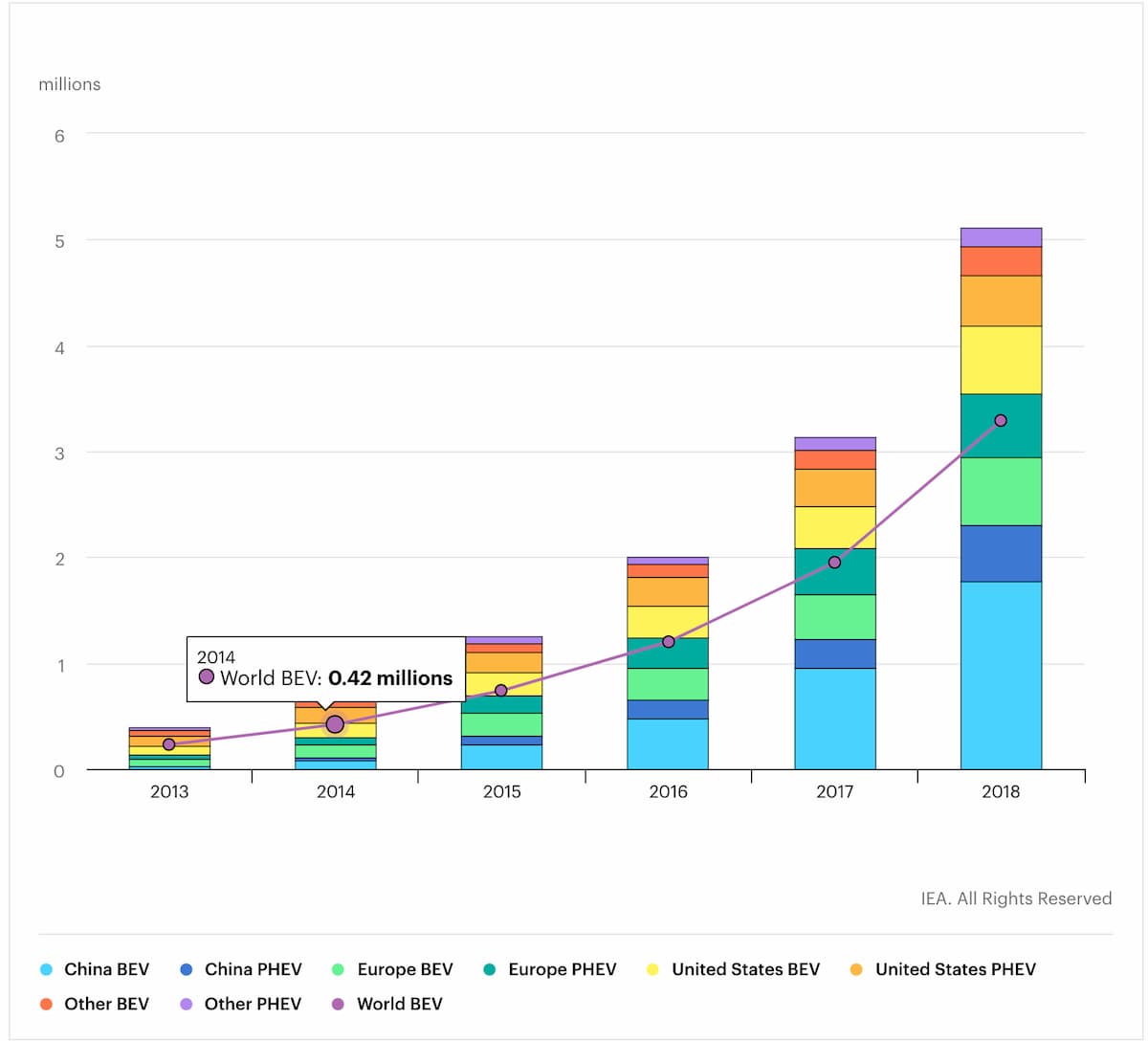

この戦略は、中国の他の産業の強みにも合致している。中国はバッテリーの巨大生産国であり、ソーラーパネルの圧倒的な供給者になったのと同じように、世界最大の企業になりたいと考えている。中国の電池メーカーは急速に成長しており、世界中のリチウム生産者と契約を結んでいる。中国最大の自動車用電池メーカーであるcatlは、ネバダ州にあるテスラのギガファクトリーに次ぐ規模の新工場を建設中である。中国が計画している電池製造能力は、世界の他の国々が建設する能力の3倍になります。

電気自動車には、自動車産業へのメリットやバッテリー製造との相乗効果だけではない魅力がある。上海に拠点を置くコンサルティング会社Automobilityのビル・ルッソ氏が指摘するように、中国は現在世界最大の石油輸入を削減したいと考えている。また、空気をきれいにし、二酸化炭素の排出量を削減したいと考えている。中国の送電網の大部分を石炭でまかなっている限り、電気自動車がこれらの点で大きな影響を与えることはないだろう。しかし、発電所の煙突から煙が出続けていても、街中の排気管の排出量を減らすことはプラスになる。

中国政府は、電気自動車の供給と需要の両方を増加させるために、いくつかの手段を用いてきた。自動車メーカーは、ハイブリッド車や燃料電池車、電気自動車などの「新エネルギー車」を生産すると、取引可能なクレジットを得ることができる。2019年、自動車メーカーは内燃機関の売上高の10%に相当するクレジットを獲得または購入することが求められている。2020年には12%となった。このような規則は、国内企業よりも変更点を知るのが遅いと噂されているように、海外メーカーに不利になる可能性がある。韓国のlgや日本のパナソニックなど、外国の自動車会社が好む中国以外のバッテリーメーカーは、最近まで中国市場での使用が制限されていた。

需要を喚起するために、電気自動車には手厚い補助金が与えられ、購入税が免除されている。また、主要6都市では内燃機関搭載車の購入制限も免除されている。さらに、公共機関に電気自動車の購入を義務付けることは、バスにとって大きな後押しとなり、電気自動車を利用するカーシェアリング事業者を優遇することも含まれています。北京の充電インフラは世界の他の地域よりもはるかに進んでいる。北京にはドイツより多くの公共の充電ポイントがある。

これらの刺激が相まって、電気自動車ブームを生み出している。中国の電気自動車販売台数は、2018年の110万台に対し、2019年は150万台に達した。中国での内燃機関を搭載した自動車の販売はすでにピークを迎えているのではないかと推測する向きがあるほどだ。

活況を呈している自国市場と比較すると、中国の電気自動車の輸出は今のところまだ少ない。しかし、バスメーカーはその道を示している。世界中で流通している40万台の電気バスのほぼすべてが中国製である。そのほとんどは家庭で使用され、渋滞や公害の緩和に役立っているが、輸出は伸びている。中国最大のバスメーカーの一つであるBYDによると、その車両は他の国の300以上の都市で使用されている。

輸出だけが世界の力への唯一のルートではない。中国市場の大きさは、「世界の(電気自動車の)サプライチェーンを中国に吸い込む」のに役立つだろう。電動化に意欲的だが、必要な投資に苦労している欧米の量販車メーカーは、中国企業から技術をライセンスしたり、ハードウェアを購入したりするケースが増えてくるかもしれない。電気自動車のサプライチェーンが他のどこよりも中国に集中すれば、中国製のパワートレインが世界標準になるかもしれない。

中国が電動化でリードしているスピードは、自律性とシェアリングという、他の2つの明確ではあるが関連する交通の大きなシフトとの融合から利益を得るのに有利な立場にある。欧米では、自動車製造の世界ではなく、テクノロジーの世界の企業が牽引役となっている。中国でも同じことが言え、アリババ、バイドゥ、テンセントのインターネット大手3社が、自律走行車やモビリティアプリ、電気自動車への投資の中心となっている。そして、自動車メーカーとは異なり、中国のハイテク大手はすでに世界的なレベルにある。

モビリティの共有資産化

中国は他のどの国よりも多くのインターネットユーザーを抱えており、そのデータ量も他のどの国よりも多い。デジタル決済システムが普及していることで、中国の急成長中の中産階級は、最新のガジェットやアプリを試すことに世界で最も熱心な人々であり、シームレスなサービスを提供しています。また、先進国の基準では自動車の所有率はまだ低い。中国がすでにスマートフォンで注文した乗り物の世界最大の市場であることも不思議ではない。

アリババもテンセントも、世界最大のライドシェア会社であるDidi Chuxingに出資している。それは5億5000万人以上の登録ユーザーを持ち、1日に3000億のライドを提供しており、Uberが世界中で提供している1500億のライドを上回る(すべてパンデミック前)。Didiは東南アジアに広がり、インドとヨーロッパに投資している。3月には、2つの大手ハイテク企業がfaw、Dongfeng、Changanなどの投資家と組んで、競合するライドシェアベンチャーに15億ドルを投じ、賭けを広げた。

これだけの規模の配車は、自動車市場に構造的な変化をもたらしているのかもしれない。コンサルティング会社のローランド・ベルガーによると、2017年に中国では全車の約10%が「シェア」されていたという。これは欧米の10倍に相当する。世界が、誰もが車を所有するという目標から、誰もが必要なときに移動手段を利用できるという目標へと決定的な転換を図っているとすれば、中国はかなり先を行っている。

配車に投資するだけでなく、テック大手も自動車製造に直接資金を投入している。百度(Baidu)とテンセント(Tencent)は、「中国のテスラ」の中でも最も有望なNioに出資している。Xpeng, WM Motor, Bytonなどは、スマートフォンの生活様式を象徴し、拡張する車の生産を目指している。

技術部門が興味を持っているのはバッテリーだけではない。その投資家たちは、ペダルパワーに大規模な投資を行ってきたが、成功はまちまちだった。過去3年の間に、レンタル自転車の膨大な数が誕生し、放置された自転車の死骸が山のように出てきた。テンセントが一部出資しているMobikeは現在、中国を中心に2億3,000万人以上の登録ユーザーを抱えている。アリババの出資を受けた最大のライバルであるOfoは、倒産の危機に瀕している。レンタル収入が資本コストをはるかに下回ったときに、このようなビジネスが存続できるかどうかは不明のままだ。もし存続できるとすれば、それはテック企業が提供するデータから得られる価値があるからである。いつ自転車に乗るべきか、いつバスに乗るべきか、いつバスを待つべきか、いつディディを呼ぶべきかなどの最良のアドバイスを提供することは、それに伴って印象的な現金の流れをもたらすことになるだろう。

テック大手もまた、オートノミーの分野で躍進を続けている。BaiduとTencentは昨年の初めから、公道での自動運転車のテストを行っている。アメリカのLyftやUberと同様に、Didiも自律型ロボットアクシスの構築を目指している。また、Baiduはバス会社の金龍と提携し、北京や深圳など中国のいくつかの都市でドライバーレスシャトルを展開している。2019年には日本の道路にも導入したいとしている。

コンサルティング会社のマッキンゼーは、中国は自律走行でアメリカに2~3年遅れていると見ている。Googleの自動運転ユニットであるWaymoのような企業は、まだ優位に立っている。しかし、自律走行が最も頼りにしている分野である中国の人工知能研究は、総じて印象的だ。それは「中国製造2025」の10の産業の一つであり、もしそれが敗者の足かせになるのではなく、むしろ助けになることが証明されれば、すぐにどこにも負けなくなるかもしれない。

中国企業は、自律性が必要とする他の技術にも力を入れている。アリババ、バイドゥ、テンセントはいずれも高精細地図会社を所有している。アリババ、SAIC、BAICが出資しているスタートアップのRoboSenseは、自律走行車に周囲の状況を伝えるライダーセンサーを開発している欧米企業を相手にしている。何よりも重要なのは、中国が5G移動通信技術で世界をリードするようになってきたことだ。

この分野でも、中国の自動車メーカーの弱点はある種の強みになるかもしれない。欧米では、ハイテク企業と自動車メーカーの協力関係は警戒されている。しかし、中国の主要なハイテク企業は、国内の自動車メーカー、そして実際には海外の自動車メーカーと緊密な協力関係にある。中国以外の自動車メーカーは、ルールが厳しいヨーロッパやアメリカの一部ではなく、中国の都市でテストを行い始めている。

深センで自動運転の電気自動車をテストしているRoadstarや、広州で自律走行タクシーを開発しているPonyは、シリコンバレーの技術者を活用している。Baiduは2015年からカリフォルニア州で、業界標準として確立したいと考えているオープンソースの自動運転システム「Apollo」を開発している。ダイムラー、BMW、フォードの3社はいずれもサインオンに同意している。

中国の計画は、自動車、アプリ、データ、標準、通信などで構成されるモビリティのためのエコシステムを構築し、世界中のどこにでも展開できるようにすることです。自動車製造業界が大きな技術的変化に直面しているとしたら、実績の浅い中国のこのような野心は傲慢に見えるかもしれません。しかし、電動化と自律性という複合的な課題は、欧米の現役企業を十分に引き伸ばしており、一部の企業は、もしかしたら、多くの企業が折れてしまうかもしれない。中国の自動車メーカーや技術の巨人は、未来のモビリティを創造するレースの最前線にいる欧米の企業との厳しい競争に直面することになるだろう。しかし、中国企業が競合他社よりも速く、安くそれを実現すれば、その存在の証拠は中国の道路だけでなく、世界の他の地域の高速道路にも広がることになるだろう。

Image by BYD