EV各社、中国市場のボリュームゾーンのミドル帯に照準

中国では、EVは市場の底辺でも上位でも優秀な成績を収めている。新モデル、充電範囲の拡大、共有モビリティフリートによって、中間セグメントでのEV人気は高まるだろうが、浸透するには少し時間がかかるかもしれない。

(ブルームバーグ) -- 電気自動車(EV)の普及が本格化するにつれ、世界各地で異なる購買パターンが形成されている。ある国では、自動車メーカーが市場のハイエンドを主にターゲットとし、価格帯を下げている。また、エントリーレベルとラグジュアリーの両セグメントをターゲットにした「挟み撃ち」のような動きを見せている国もある。

例えば、米国と中国だ。テスラを筆頭とするメーカーは、アメリカではプレミアムエンドにEVモデルを投入し、徐々に中価格帯の量販セグメントに拡大することでほぼ成功している。2019年、アメリカでのプラグイン車の販売台数は32万2,000台にとどまった。今年、BloombergNEFは140万台を見込んでいる。

中国では、EVは市場の底辺でも上位でも優秀な成績を収めている。7月だけで約56万7,000台のプラグイン乗用車が販売され、前年比120%増となり、BNEFは今年の総販売台数を600万台と予想している。2022年のこれまでのところ、乗用車の総販売台数に占めるプラグインのシェアは24%程度で推移しており、消費者の関心が本格化する今後数年間は、さらに高い数字になる可能性がある。その結果、内燃機関自動車の販売台数は急速に減少している。

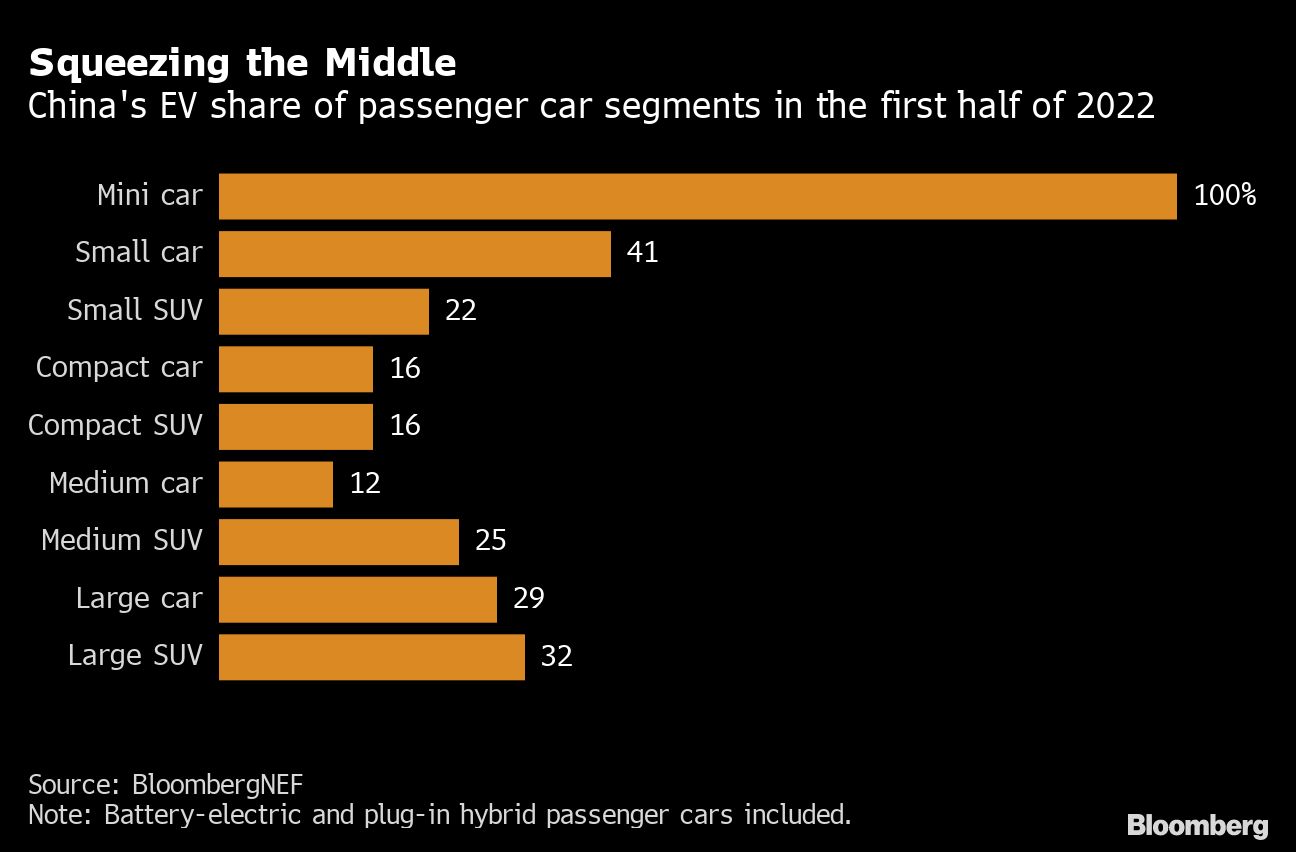

これが全体像だが、中国のセグメント別のストーリーはさらに興味深いものだ。中国の自動車市場のセグメントを車の大きさ別に最小から最大までプロットすると、EVの普及率は挟み撃ち、あるいは悪徳商法に少し似ているように見える。

最小の車、つまり軽自動車のセグメントでは、わずか5,000ドルから購入でき、今年これまでで最も売れたEVである上海GM五菱汽車の「宏光MINI」などのモデルによって、すでにEVが普及した。大型車と大型SUVもEVの普及率が高く、それぞれ販売台数の29%と32%がすでにEVとなっている。これらのセグメントでは、BYDの「Han」やVolkswagen 「ID.6」などのモデルがリードしている。

コンパクトカーとコンパクトSUVのセグメントは、中国の自動車市場の約半分を占める高ボリュームセグメントである。EVの普及率は販売台数の16%程度と、かなり低い。この2つのセグメントは、日産、トヨタ、VWといった既存メーカーが独占している。市場の上下はすでに急速に電動化されており、ここが次の戦いの舞台となる。

新モデル、充電範囲の拡大、共有モビリティフリートによって、これらの中間セグメントでのEV人気は高まるだろうが、市場の上位や下位に比べると、内燃機関車を駆逐するには少し時間がかかるかもしれない。

というのも、小型車におけるEVのサクセスストーリーは、通勤や小旅行に安価で便利な選択肢を求めるコスト意識の高い都市部のバイヤーによって主に推進されてきたからである。大型車セグメントは利幅が大きいため、自動車メーカーにとってEVを投入する魅力的な場所となった。また、これらのEVモデルは、無線によるソフトウェア更新や高度な運転支援機能など、消費者が最新のデジタル技術にアクセスできる場所にもなっている。

しかし、中国の目標は変わっていない。中国がEVを推進するのは、主に産業政策上の理由、すなわち石油輸入の削減と都市の大気環境の改善に貢献するためである。今後数年間で、EVが市場の上位と下位を占めるようになると、電動化を促進するため、中間市場に向けた政策がより多く実施されるようになるだろう。このようなセグメントの既存企業は、電動化が始まると、急速に市場が縮小していく可能性があるため、注意が必要だ。

--取材協力:Siyi Mi

Colin McKerracher. Electric Vehicles Have China’s Massive Middle Market Surrounded.

© 2022 Bloomberg L.P.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ