中国がアリペイ向けのクリアリングハウスを設置した経緯

中国は2018年6月に第三者決済機関と銀行の精算を統一システムに移行した。Alipay、WeChat Payの二強は長期にわたりウォレットの準備金から莫大な運用益を得ており、広範な経済リスクを生み出しうる状態だった。

まとめ

中国は2018年6月に第三者決済機関と銀行の精算を統一システムに移行した。Alipay、WeChat Payの二強は長期にわたりウォレットの準備金から莫大な運用益を得ており、産業が巨大化したいまその運用に失敗すれば、広範な経済リスクを生み出しうる状態だった。このため中央銀行がクリアリング(精算)システムの下で管理する仕組みを採用した。

中国人民銀行は、2017年8月4日にNets Union Clearing Corporation(NUCC:網聯清算有限公司)の設立を発表し、2018年6月29日に正式に精算システムの稼働を開始した。2018年6月30日から、すべての第三者決済機関(Alipay、WeChat Payを含む)、および銀行以外の金融機関はNUCCを介して精算することが求められるようになり、これは第三者決済機関に大きな影響を与えている。

クリアリングハウス設立の背景

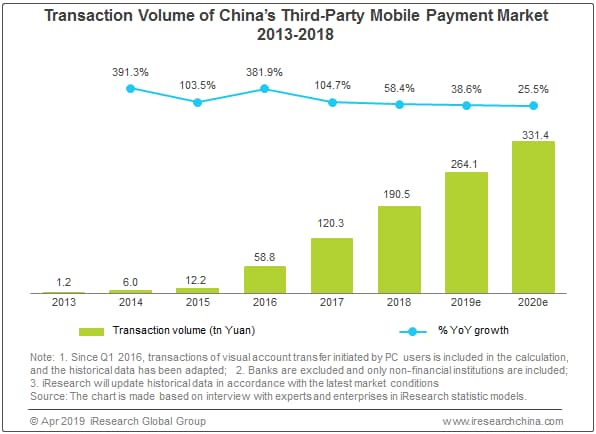

iResearchによると、中国での第三者決済取引の規模は過去5年間で急速に拡大している。 特に第三者モバイル決済取引は2015年以降急速に成長し、2016年の58.8兆元(約8.3兆ドル)から2017年の120.3兆元に、年率104%近くで増加している。2018年には190兆元以上である(下のFigure01は”モバイル”第三者決済取引の規模の推移)。

インターネット決済は急速に発展しているが、関連する法整備および管理体制は遅れているという危機感が生まれた。第三者決済機関の口座に預けられている準備金の規模は増加を続けている。この準備金には管理が行き届いておらずリスクが増していると中国人民銀行は捉えていた。

中国人民銀行の指導の下でNUCCの45人の株主が定められ、第三者決済の最大手アントファイナンシャル、業界2位テンセントを含む第三者決済機関が20億元を拠出し、株式の63%を取得。さらに中央銀行傘下の7機関が11億を拠出し、残りの37%をとった。NUCCの目的は第三者決済への統一的監督と清算の機能と定めたのだ。

準備金がもたらす莫大な運用益

NUCCの設立前の段階でも、中国政府は「ネットワーク決済管理のための措置」を策定しており、これは顧客が支払機関に預けた資金の所有権を明確に規定したが、 いつ準備金を決済(Settlement)するかについては法的グレーゾーンが存在した(日本のメルカリの事案でも供託金をどう扱うかで資金決済法に似たようなグレーゾーンが存在した)。

この法的な抜け穴は第三者決済機関に「レイニー・デー・ファンド」(非常時に備えて蓄えてあるファンド)の採用を促した。第三者決済機関によって組成されたファンドとその運用益のデータは公開されていないが、大手2社はウォレット上に載った莫大な資金から莫大な運用益を得たのは想像に難くない。

また規模が大きいほど運用益が大きくなり、財務上の優位性が事業上の優位性をもたらし、ビッグプレーヤーは労せずしてもうけ続け、より寡占が深まるという構造をもたらしてもいたと想定される。中国人民銀行は2017年のNUCCの設立後、第三者決済機関の「予備のファンド」とその運用益、およびその他の隠れた収益を、完全に政府の監視下に置くと決めた。

セキュリティの強化も重要な課題と政府は考えたようだ。決済機関ごとに資産運用能力とシステム管理技術が異なるため、決済機関の準備金は資本/情報の双方のセキュリティリスクに直面していた。さらに、顧客の実名を使うシステム開発の進捗状況は、機関で大きく異なる。一部のサービスプロバイダーでは、実名の認証をしないか、あるいは実名の認証をゆるく実行するに留めており、悪意の利用者が複数の口座を利用して、詐欺、国境を越えたマネーロンダリング、違法行為を簡単に行うことを許容する状況だった。NUCCの設立後、すべての取引の履歴が中銀/政府の監督下に置かれたため、抜け穴は効果的に塞がれたとされている。

NUCCがどう機能しどう影響するか

NUCCは第三者決済機関と銀行の間に立ち、そのすべての取引を一括して精算する役割である。第三者決済機関と銀行との直接接続を切断することで、すべての決済業務は、統一されたシステムを介して実行する必要が生まれる。このため政府としてはペイメントシステム全体の連結性や安全性が増すという論理である。この統合精算システムは消費者に直接金融サービスを提供せず、資本に直接触れもしないため、「第四者金融サービス」とも呼ばれる。

NUCCの導入の前後での最大の違いは、ネットワークの接続を変更することであることがわかる。第三者決済機関は商業銀行と直接接続するために使用されていたが、NUCC後は間接接続へと切り替えられ、すべての精算がNUCCを通過する。

NUCCの導入には三つの影響が想定される、と研究者のYuguo Yangは指摘している。

1つが第三者決済機関が準備金の運用益を失うことだ。NUCCの運用前の第三者決済機関の収益源は、主に、銀行に預けられた顧客準備金によって生じる金利差収入である。NUCCの運用後は第三者決済機関の元の顧客の準備金は、NUCCによる銀行監督で中央に預けられ、銀行は準備金の利息を支払わなくなり、顧客の準備金はもはや第三者決済機関に莫大な収益をもたらすことがなくなる。この大きな変更により、第三者決済機関はビジネスモデルを利息以外に移行しないといけなくなった。

もうひとつがコストの均一化である。統一精算の結果、中小の第三者決済機関は、独自のシステムを構築するためコストの一部を省くことができるため、アントファイナンシャルやテンセントのような巨大企業と競争しやすくなる。その上、NUCCによってすべての機関に課される均一な料金のため、中小機関は大規模機関と同じコストで銀行間送金を行える。競争が促進されれば、その結果、市場の効率性が増す可能性がある。

最後にシステムのメンテナンス費用が削減された。 NUCCは統一された方法で各商業銀行とのドッキングを想定しているため、第三者決済機関は、各銀行と個別にシステム接続を構築および維持せず「公正で開かれた」NUCCとリンクするだけで済む。NUCCにだけリンクしていればトランザクション情報を取得したり、送金のリクエストを行えたりできるようになったため、 第三者決済のシステム開発、運用、 メンテナンスのコストが大幅に削減された。

参考文献

Yuguo Yang(2019), "Research on the influence of China Nets Union Clearing Corporation on third-party non-interest payment business",

関根栄一(2018)「中国の第三者決済分野の市場・制度の動向-モバイル決済の普及の実態」、野村資本市場研究所

関根栄一(2019)「中国の第三者決済分野の政策的枠組みと市場動向〜モバイル決済分野を中心に〜」、野村資本市場研究所

Image via Wikimedia Commons (CC BY-SA 4.0)