新興市場でのモバイルマネー発達の要件:金融包摂のビジネスケース

Mckinseyのチームによると、新興市場でのモバイルマネーを普及させるためには、プロバイダーは規模の経済を享受するための多額の先行投資が必要なことが調査で判明しました。

Mckinseyによると、新興市場でのモバイルマネーを普及させるためには、プロバイダーは規模の経済を享受するための多額の先行投資が必要なことが調査で判明しました。

モバイルマネー(モバイルデバイスによる銀行機能、ビジネス的な文脈においてはほぼモバイルウォレットと同義)は、金融包摂のエンジンとして、またプロバイダーにとっての新興市場のビジネスチャンスとして、二重の可能性を提供します。現在、新興国の20億人の個人と2億の小規模企業は、貯蓄と信用を利用できません。金融包摂の成功には、これらのユーザーに支払いを超える製品を提供し、人々の経済生活を大幅に改善することが必要です。 そうすることで利益を上げることができるプロバイダーは、大きく手つかずの巨大な市場に参入することができます。

MckinseyのPhilip Osafo-Kwaako, Marc Singer, Olivia White, Yassir Zouaouiは、金融サービスにアクセスできない人々に利益をもたらしながら、デジタル決済プロバイダーがこれらの機会を獲得する方法を明らかにするために、モバイルウォレットプロバイダーの実際の金融および取引データのサンプルを調査し、その結果を報告書 "Mobile money in emerging markets: The business case for financial inclusion"にまとめました。

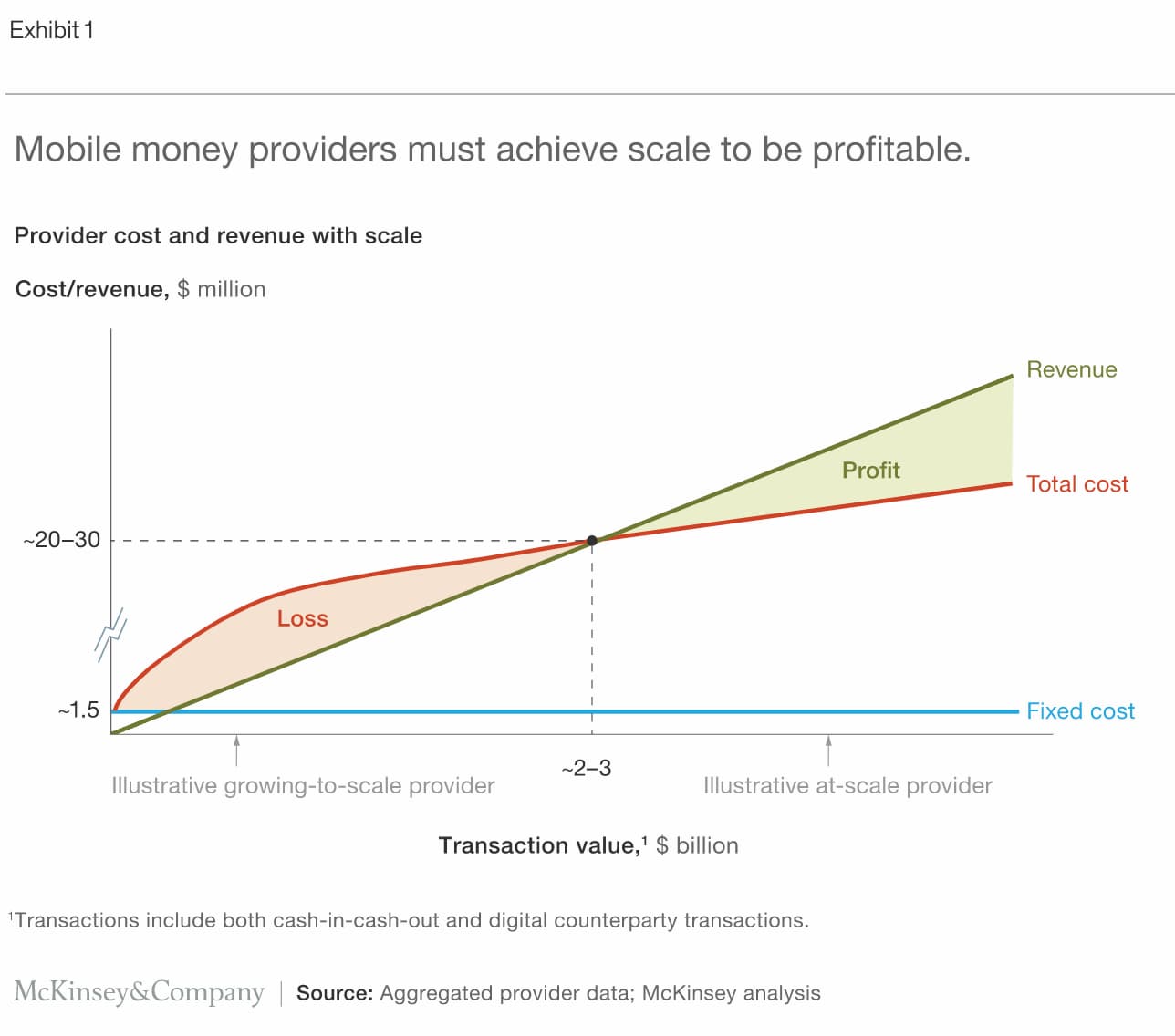

1. 規模の経済達成には多額の先行投資を必要とする

スケールは究極の収益性を実現しますが、多額の先行投資が必要です。決済システムは、ネットワーク効果が始まり、固定コストが個々のプロバイダーと市場レベルの両方で相対的に小さくなると、規模の経済を実現します。規模の大きいモバイルマネーは35%のマージンビジネスになる可能性がありますが、小規模なプロバイダーは、規模を維持するために収益の2倍以上を費やす必要がある場合があります。ただし、モバイルマネーを使用するには、プロバイダーは顧客へのマーケティング、エージェントの獲得とトレーニング、およびビジネスと流通インフラへの投資に多額の投資を行う必要があります。実際、顧客ごとの支出は、小規模なプロバイダーの方が規模を達成したプロバイダーよりも2倍も高くする必要がある場合があります。

2. 規制は重要なインフラ

規制は、成長する能力を加速または阻害する可能性があります。規制は、モバイルネットワークプロバイダーの顧客ベースの成長と維持、エージェントネットワークの構築と維持、重要な機能とインフラストラクチャの開発、基本的な支払いを超えた製品の提供に影響を与える可能性があります。たとえば、出金サービスのために消費者に請求される料金の上限は、ビジネスに損益の違いをもたらす可能性があります。私たちが焦点を当てたビジネスモデルの場合、このような「関税」を出金あたり0.25ドルで制限すると、プロバイダー全体のマージンが35%から約-5%にシフトします。(出金に対して課税幅を引き上げることで出金需要の大半を打ち消し、残りの出金需要には高額の税をかけるという戦略が好ましい、とPhilip Osafo-Kwaakoらは示唆しています)。

3. ビジネスモデルの多様化

モバイルマネーのビジネスモデルが進化するにつれて、プロバイダーの機会が増えます。キャッシュインキャッシュアウト(CICO、入出金)は引き続き必要ですが、デジタル支払いを優先して現金の使用を削減する大きな機会があり、電子取引の頻度が増加します。 プロバイダーにはメリットがあります。 デジタルトランザクションのマージンは95%であり、CICOのマージンは30%です(これらは総取引額 = GTV ではなく料率 = 収益に対するマージンです)。モバイルウォレットは、標準のデジタル支払いを超えて、プロバイダーが既存のビジネスモデルを強化し、マイクロペイメント、新しい形の信用スコア、まったく新しいデジタルビジネスモデルに至るまで、新しいビジネスモデルを開発するのに役立ちます。ただし、最終的にプロバイダーは、ビジネスを成長させるために必要な他の機会よりも高い収益をもたらすモバイルウォレットサービスに焦点を絞るべきです。

4. 送金と金融仲介のためのパートナーか新しいスキルが必要

現在および将来の機会をつかむには、プロバイダーはパートナーを見つけるか新しいスキルを習得する必要があります。収益性の高いモバイルウォレットシステムの成長と維持には、広範なマーケティングと流通、代理店の販売員の管理、システムと分析、迅速な製品開発、金融仲介など、開発が難しい多様な機能が必要です。現在、銀行、モバイルネットワークオペレーター(MNO)、またはインターネットプロバイダーなど、これらすべてのスキルを備えたプロバイダーはありません。

たとえば、MNOは既存のエージェント(ユーザーのトランザクションを促進するために契約している個人または企業)とエージェントネットワーク(郵便局や小売チェーンなどの確立された配信ネットワークで構成されるか、独立した小規模トレーダーやその他の小売業者から構築される送金のためのネットワーク)を活用して、銀行よりも約40%低い入出金のコストを達成できます。

一方、MNOには経験がなく、金融仲介機能の一部としての能力を保有していません。全体的な成功のためのレシピには、銀行とMNOのパートナーシップ、または確立されたインターネットプレーヤーがエージェントネットワークを獲得することが含まれます。

参考文献

Philip Osafo-Kwaako, Marc Singer, Olivia White, Yassir Zouaoui. Mobile money in emerging markets: The business case for financial inclusion. March 2018.

GSMA. Distribution 2.0: The future of mobile money agent distribution networks. Jul 2018.

Photo by Francesco De Tommaso on Unsplash