急成長する中国の洋上風力発電

中国の洋上風力の物理的なポテンシャルが大きい。ハーバード大の研究は、沿岸9地域の総エネルギー需要の36%を、コスト競争力のある価格で供給することが可能だと説明している。

中国政府はパリ協定で2030年までに一次エネルギー消費量の20%を自然エネルギーで賄うことを約束している。また、2020年9月の国連総会で、習近平国家主席が2030年までにCO2排出のピークアウトと2060年までにカーボンニュートラルの達成という新たな目標を発表した。中国国家統計局によると、2019年に中国のエネルギー消費量のうち、石炭発電は57.7%を占めている。石炭によるエネルギー消費を削減し、カーボンニュートラルの目標を実現するためには再生可能エネルギーの役割が重要だが、近年、洋上風力発電への投資が加速している。

2019年の洋上風力に関する世界風力会議(GWEC)の報告書では、2019年はこのセクターにとってこれまでで最高の年であり、中国の洋上風力発電容量にとっても過去最大の年であるとしている。報告書は中国とアジア太平洋地域は、今後10年間、この分野の成長を牽引すると予測している。

報告書によると、2019年に世界で追加された洋上風力発電容量の40%を中国が占め、前年比51%増の2.5ギガワット(GW)を記録した。中国は同年、世界の洋上風力容量の23%を占めるようになった。中国の新規容量のほとんどは江蘇省、広東省、福建省で追加されたもので、江蘇省は中国全体の64%にあたる1.6GWの大部分を占めている。広東省と福建省はそれぞれ0.35GWと0.2ギガワットを追加した。

報告書は中国は2030年までに合計58.7GWの洋上風力発電容量を追加すると予測している。世界的には、各国政府はパンデミック後の経済成長の原動力として洋上風力を使用するように設定されており、政府と産業界の両方がこのセクターの成長に取り組んでいる。米国風力エネルギー協会(AWEA)は、企業がパンデミックを乗り切るための税制優遇措置の延長を求め、議会は生産税控除(PTC)の1年間の延長や、2025年までに建設を開始する洋上風力プロジェクトに対する新たな30%の投資税額控除などについて超党派の合意に達した。ドイツはプロジェクトの完了が遅れた場合の罰金を免除すると述べている。GWECの報告書は、この分野が今後10年間に世界で90万人の雇用を創出し、成長を続けると予測している。

同報告書によると、国際市場が新型コロナウイルス感染症の影響を受けているにもかかわらず、洋上風力発電の発展は好調で、今年の新規設備容量は昨年から横ばいになる見通しだ。洋上風力発電は世界各国政府から、コロナ後の経済回復の主な推進力とみなされている。中国風力エネルギー協会(CWEA)によると、2020年6月末時点で中国は11GWの洋上風力を建設中だったようだ。

陸地の制限

中国の風力発電に占める洋上風力の割合は小さいが、急速に成長している。2019年末現在、陸上風力は全系統連系風力発電の97%(204.1GW)を占め、年間13%の成長率を示している。洋上風力は残りを代表していたが、55%の成長を遂げていた。この不一致は、陸上風力と送電網をつなぐ問題と土地の不足が関係している。

陸上風力は急速な発展を遂げていたが、風力発電のための3つの主要地域である中国北西部、北部、北東部は飽和状態に近づいており、利用可能な土地が少なく、風力発電が抑制されている。そのため、風力発電セクターは洋上風力に注目するようになった。

洋上風力には陸上よりもいくつかの利点がある。第一に、中国の海岸線は18,000kmにも及び、風力発電開発に適した300万平方キロメートル以上の土地に接しており、十分な風を受けることができる。中国再生可能エネルギー工学研究所(CREEI)の中国における再生可能エネルギー開発に関する報告書によると、沿岸部の風力発電資源は、エネルギー密度が300W/m2以上の南東海岸と中国の島嶼部に集中している。水深が5~25mの海抜100mの高さでは190GWの潜在的な容量があり、25~50mの水深では320GWの容量がある。

第二に、中国の経済活動は電力需要の多い沿岸部に集中している。対照的に、陸上の風力発電は主に北部で発電しており、消費者に届くまでに長距離送電する必要がある。中国の沿岸11省は、昨年の国の電力使用量の53%を占めている。

最後に、洋上風力は土地を取らず、地域住民に大きな影響を与えないため、より大きなタービンを建設することが可能である。

洋上風力に対する政策支援

国の太陽光や陸上風力分野と同様に、洋上風力は政策的な支援に依存している。中国は2014年に沿岸風力発電の最初の補助金を設定した。1キロワット時あたり0.85元と、石炭火力発電の平均0.42元よりもはるかに高かった。手厚い信頼性の高い補助金で、このセクターは急速に成長した。2016年末、国家エネルギー管理局は第13次5カ年計画期間中の風力発電開発計画を発表し、2020年までに10GWの洋上風力発電を設置または建設中とし、そのうち5GW以上を送電網に接続することを目標に掲げた。広東省、江蘇省、浙江省、福建省はそれぞれ最低でも1GWの建設を予定していた。中国の沿岸11省では洋上風力拡大の計画が始まり、開発者はプロジェクトの準備に取り掛かった。

例えば、中国で最も発展した省の一つである広東省は、中国西部からの輸入電力への依存度を下げ、エネルギーミックスの改善を加速させたいと考えている。広東省は原子力発電の重要な中心地であるが、原子力発電の建設には長い承認と建設プロセスが必要であるため、迅速な移行のためには他のクリーンな電力源を開発する必要がある。広東省には長い海岸線があり、風力資源に恵まれており、海岸沿いの都市の近くに洋上風力発電所を建設することができるため、発電した電力の供給と利用が容易になる。そのため、広東省は近年、洋上風力発電のホットスポットとなっているようだ。

技術コストの低減

政策とともに、中国の洋上風力発電の進化にはイノベーションが重要な役割を果たしてきた。初期の頃、中国は輸入洋上風力タービンに頼っていた。海底の性質の違いや台風のリスクがあるため、ヨーロッパから直輸入されたタービンが必ずしも適しているとは限らず、エンジニアリングコストが高くなっていた。そのため、地場企業が成長し、中国のニーズに合わせて設計が改善され、信頼性が向上し、コストが削減された。

ヨーロッパの北海は風速が速いが、ハリケーンに悩まされることはないので、より大きなタービンは理にかなっているが、江蘇省や山東省の海岸など、中国の一部の海域では風速が低く、タービンの稼働時間はそれほど長くなく、また、水深が浅いため基礎コストが低く、小型のタービンの方が経済的な場合もある、という状況が想定されたりするためだ。

潤沢な補助金とビジネス機会に誘因付けられた中国の風力タービン製造企業は、またたく間に市場を制圧した。電気新聞が引用したGWECが2020年6月に公表した世界の風力発電事業者データベースによると、2019年末時点の風力発電規模(出力ベース)トップ15社のうち、中国国営企業は7社を占めている。首位となった国家能源集団は、18年末から約297万KWを上積みして4225万KWとなった。同社を含め上位4位までを中国企業が独占した。中国以外ではスペインのイベルドローラ・リニューアブルズ(1775万KW)の5位が最上位だが、18年の3位から順位を落とした。GWECのデータによると、18年末までは欧州勢も上位3社に入っていた。ただ、中国政府による風力発電の導入拡大方針を受けて、中国国営企業の発電規模が拡大。欧米勢が200万KW以下の上積みにとどまる一方で、中国華能集団などが1千万KWを超える稼働を実現し、上位に進出した。

22年の補助金停止が設置ラッシュを促す

過去2年間、政府は風力発電の拡大とコストの低下に対応するため、同分野の政策を調整してきた。洋上風力発電の固定価格買取制度はその端的な例である。2017年以前(2017年を除く)に発注された洋上風力発電プロジェクトの固定価格はキロワット時当たり0.85元(税込、以下同じ)、潮間帯風力発電プロジェクトの固定価格はキロワット時当たり0.75元となっている。

しかし、2019年5月、政府は洋上風力の値決めを固定価格から参照価格に変更し、新たに承認されたプロジェクトの電力の価格は競争的に設定されることになった。1KW時当たりの参照価格が0.80元へと補助金が減少し、2020年にはさらに0.75元に引き下げられた。政府は2018年末までに承認され、2021年末までに送電網に接続されたプロジェクトを除いて、新規の風力発電容量は2022年から中央政府の補助金を受けられないと発表した。

これにより、開発者は2021年末の補助金の打ち切りの前に風力発電所を送電網に接続させなければならないため、短期的な駆け込み需要が発生している。AFPが引用した海通証券の研究によると、発電大手などは可能な限り2021年末までにグリッド接続を完了させる予定で、2020~21年の風力発電産業の景気は引き続き上昇する。施工ラッシュは陸上から海上まで広がり、関連企業は大きな恩恵を受けるとみられている。

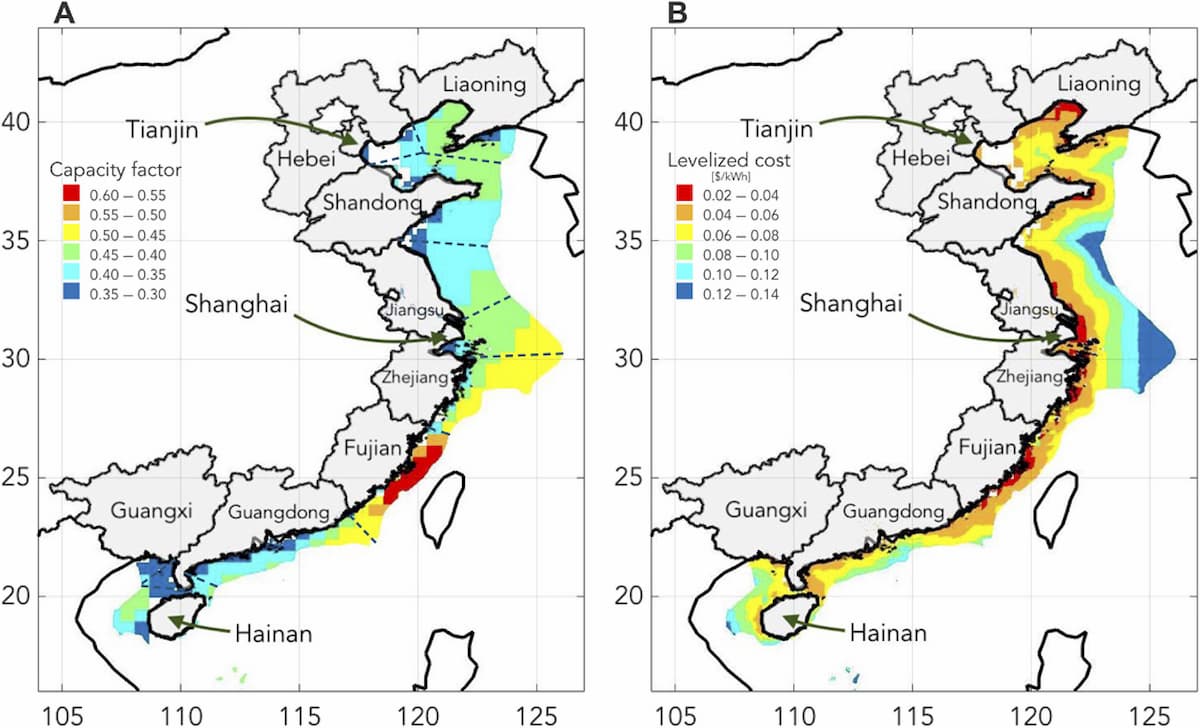

「沿岸9地域の需要の36%をコスト競争力のある価格で供給することが可能」

中国の陸上風力発電の設置容量は21世紀に入ってから大幅に拡大し、2000年の累積風力発電容量0.3GWから2017年には約162GWにまで拡大している。このペースは前例のないものであり、中国は陸上風力投資の世界的リーダーとしての地位を確立している

しかし、ここ数年、陸上風力市場の期待はやや和らいできている。中国の陸上風力市場は地理的な不均衡という課題に直面している。沿岸部の省は国全体の電力消費量の約80%を占めており、陸上風力発電の設置容量の大部分が1,600km以上離れていることが問題となっている。もう一つの潜在的な懸念事項は、内モンゴルのような高資源地域での陸上風速の経年的な低下傾向に関連している。

ハーバード大学球博士候補(惑星科学専攻)のPeter Sherman、ハーバード大学工学部環境科学科教授Michael McElroyらは、NASAが収集したデータセットから得られた風速などの最新の技術・経済データに基づく知見を活用して、中国の沿岸地方における洋上風力発電の可能性を探る論文を2020年2月にScience Advances誌に発表した。この論文は、中国には洋上風力の物理的なポテンシャルが大きいことは明らかである、と結論づけている。

論文によると、中国最大の洋上風力資源は福建省の沖合にあり、次いで浙江省、広東省、上海市、海南省にも相応の機会がある。これらの大規模な資源地域のいくつかのエネルギー発電の可能性は、主にの境界によって制約されている。福建省は、広大な沿岸境界にもかかわらず、EEZの制約によって検討された沿岸州の中で最も低い潜在的な洋上発電容量を有している。特筆すべきは、沿岸域の大部分の平均風量が中国の陸上平均を大きく上回っていることであるという。

次に、洋上風力の開発に関連する経済コストを評価し、現在の石炭や原子力による電力源の競合コストとの比較を行った結果、中国の将来の電力システムに重要な影響を与える可能性のあるいくつかの重要な結果がわかった、とShermanらは主張している。

ひとつが、中国には重要な洋上風力の供給源があり、累積的な発電ポテンシャルは、最も電力集約的な省の一部で現在の需要を大幅に上回っていることだ。Shermanらは中国は現在、洋上の風を利用して、調査の対象となった沿岸9地域の総エネルギー需要の36%を、コスト競争力のある価格で供給することが可能である、とShermanらは予測している。

もうひとつが、陸上の風速は低下しているものの、洋上の風速にその傾向は見られないことだ。MERRA-2またはECMWF(欧州中距離気象予報センター)が収集した気象データを用いても、調査期間中に洋上風力の顕著な減少傾向はほとんど見られなかったという。温暖化気候の下で中国の洋上風力のポテンシャルが大きく変化する可能性は低いことを示唆している、とShermanらは主張している。

参考文献

- NEDO 再生可能エネルギー技術白書第2版. 独立行政法人 新エネルギー・産業技術総合開発機構編.

- International Renewable Energy Agency (IRENA) 2018, Renewable Power Generation Costs in 2017; www.irena.org/publications/2018/Jan/Renewable-power-generation-costs-in-2017

- Peter Sherman, et al. Offshore wind: An opportunity for cost-competitive decarbonization of China’s energy economy. Science Advances 21 Feb 2020: Vol. 6, no. 8, eaax9571, DOI: 10.1126/sciadv.aax9571

- P. Sherman, X. Chen, M. B. McElroy, Wind-generated electricity in China: Decreasing potential, inter-annual variability and association with changing climate. Sci. Rep. 7, 16294(2017).

*他の参考文献はリンクで示した。

Photo: "Thanet Offshore Wind Farm"by Vattenfall Nederland is licensed under CC BY-NC 2.0

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 太郎.

月額制サポーター

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。