洋上風力発電は切り札になりうるか

洋上風速は通常、風速の3乗に依存するため、海岸からの距離が離れるほど増加し、発電電力が増加する。洋上風力発電所は陸上風力発電所よりも約50%高いが、2025年までにそのコストは35%まで低下すると予想されている。

エネルギー需要は過去数十年の間にとどまるところを知らず増加している。BPのEnergy Outlook 2019によると、今日では、化石燃料源(石炭、石油、天然ガスなど)が世界のエネルギー需要の約85%を供給している。しかし、2015年12月に策定されたパリ協定により、このエネルギーシナリオが変わろうとしている。この気候協定は、世界の平均気温の上昇を産業革命前のレベルよりも2℃以下に制限することを目標としている。

このような環境への懸念が、電力システムへの再生可能エネルギー源(RES)を促進する理由の一つだ。さらに、RESは、他国から輸入された化石燃料へのエネルギー依存を緩和することもできる。現代では、政治の安定性、市場の自由化、外交問題などが「エネルギー安全保障」と密接に結びついている。

RESはこれらの問題に解決策を提供するが、グリッドへの統合が進むにつれ、多くの課題に直面している。送電システム運用者(TSO)はこれまでの制御不能な需要だけでなく、制御不能な発電にも対処しなければならないため、電力システムに統合することを困難にしている。

RESには、バイオエネルギー、地熱エネルギー、水力発電、海洋エネルギー(潮汐と波)、太陽光発電、太陽熱エネルギー、風力エネルギー(陸上と海上)などがある。これらの中には(風力発電や太陽光発電などの)変換器を介してグリッドに接続されているものもある。電源周波数の安定性を損なってしまう可能性がある。この問題を回避するための選択肢としては、(i) 電力システムにおけるRESの割合を増やすこと、(ii) 1つの電源を別の電源で補完すること(例えば、風力と太陽光や水力発電)、(iii) エネルギー貯蔵システム(フライホイール、揚水発電、電池、水素など)を使用することが挙げられる。

これらの中で、風力は最も経済的で成熟したRES技術の一つである。実際、2001年以降、世界の累積設置風力発電容量は指数関数的に増加している。

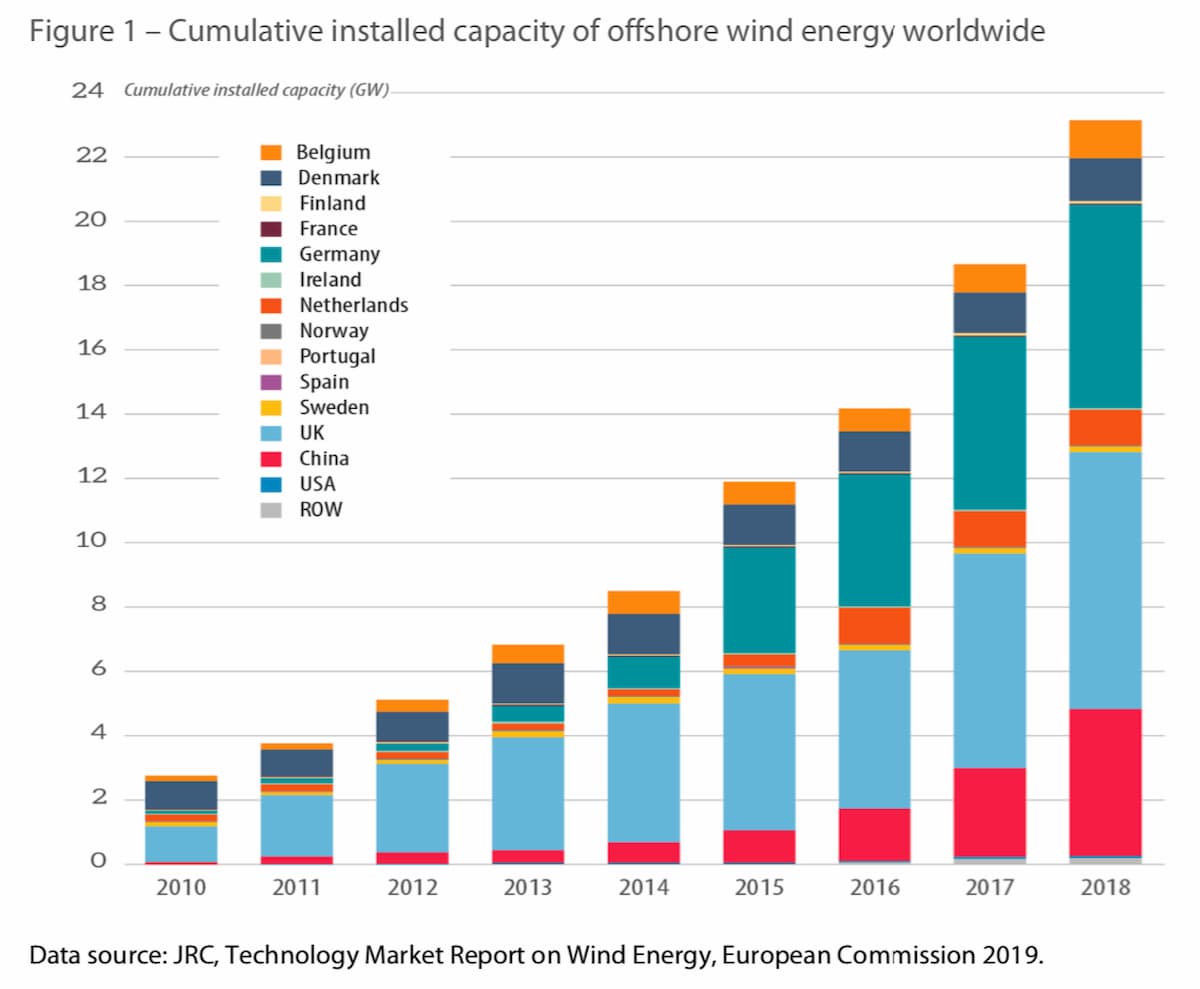

近年は、特に洋上風力が注目を集めている。洋上風力は1990年代に導入が始まったが、2010年代まではほぼ無視されていたと言っていい。洋上風力は、総風力容量のうち、2007年には1GWであったのに対し、2018年には23GWまで拡大した。

この増加は、洋上風力発電に対する関心の高さによるものだ。例えば、Wind Europeによる『Wind in power: 2016 European statistics』で提示されているように、2016年には洋上風力発電への投資が欧州の陸上への投資を上回った。さらに、2030年には欧州の総風力発電容量の40%近くが洋上風力発電によると予想されている。

さらに、洋上風力の発電量は通常、風速の3乗に依存するため、海岸からの距離が離れるほど増加し、発電電力が増加する。しかし、海岸から遠く離れた洋上風力発電所(OWPP)の設置・維持費が高くなると、より高いエネルギー生産のメリットとバランスが取れなくなる。OWPPは陸上風力発電所よりも発電コストは約50%高いが、2025年までにコストは35%まで低下すると予想されている。2018年のOWPPの加重平均された平準化エネルギーコスト(LCOE)は2010年に比べて20%低下した。

国際再生可能エネルギー機関(IRENA)によると、これらのコスト削減は、以下の3点の結果と考えられる。

- 風力タービン技術、設置、ロジスティクスの進化

- 運用・保守におけるスケールメリット

- ハブの高さが高く、風力資源が良く、ロータの直径が大きくなった

洋上風力が注目を集めるようになった経緯

電池と洋上風力を組み合わせることで、洋上風力発電のコストはここ数年で目まぐるしく下がっている。電池自体のコストも同様だ。現在、この2つを組み合わせて、洋上風力の柔軟性と経済性をさらに高める計画が欧米で進んでいる。

最初の洋上風力発電所は1991年にデンマークに設置されたが、市場が本格的に動き出したのは最近の10年間だ。技術的な進歩と大幅なコスト削減により、洋上風力は安全で商業的に実行可能なクリーンな発電形態へと変貌を遂げた。洋上風力発電プロジェクトは、陸上風力発電に比べて起動が遅くなることがある。洋上風力発電所は、ホスト国の領海(14海里)または排他的経済水域(200海里)に位置していなければならない。また、海洋生物や渡り鳥などへの影響を考慮した環境影響評価など、複雑な承認プロセスを経なければならない。

風力タービンは、海上の他の人的インフラ(電気や通信のためのケーブル、ガスパイプラインなど)を避けなければならず、主要な航路を妨害してはならない。また、洋上風力タービンは、陸上の同等のものを設置し、陸上の電力網に接続するために、陸上のものよりもコストがかかる。しかし、長期的に見れば、洋上風力には陸上風力よりも多くの利点がある。海上では、風車の大規模なフリートが可能であり、洋上で生成された風力発電は、陸上よりも高く安定した出力を有している。浅い海域のほとんどの洋上風力タービンは、かなり単純なモノパイル基礎の上に設置されているが、より複雑な(そして高価な) 重力式またはジャケット式(4本杭)基礎は、より深い海域で使用されている。

洋上技術の主な課題は、水深50~60m以上の水深で強固な基礎を構築するためのコストと難しさだ。浮体式基礎の開発は、洋上風力の世界的な展開をスケールアップさせる、画期的な技術になる可能性がある。これらの浮体式技術を商業化するための主要なプロジェクトの多くは、欧州に拠点を置いている。水素製造や蓄電池など、洋上風力を他の用途に結びつけるハイブリッド・プロジェクトは、洋上風力が我々のエネルギーシステムにより広く貢献するためのもう一つの重要な手段である。

過去10年間で洋上風力分野は指数関数的な成長を遂げてきた。世界風力会議(GWEC:Global Wind Energy Council)が2020年3月に発表した報告書によると、2019年の洋上プロジェクトは、2009年にはわずか1%であったのに対し、世界の風力エネルギーの年間容量追加量の10%を占めている。洋上風力は現在、世界の風力エネルギー容量の5%を占めており、個々の洋上プロジェクトの規模が陸上のものを上回る傾向にあるため、相対的なシェアは増加している。とはいえ、洋上風力は世界の発電量の0.3%しか発電していないため、さらなる成長の可能性は非常に大きい。

国際エネルギー機関(IEA)の洋上風力に関する展望の報告書は、この技術の広大な可能性と、他のエネルギー源を完全に補完し、エネルギーシステムをより効果的に統合するのに役立つクリーンな「可変ベースロード」技術としての独自の地位を利用するためには、はるかに多くのことができると主張している。洋上風力は、陸上風力や太陽光発電に比べて容量が大きく、安定した出力を持っている。一日のどの時間帯でも発電することができ、消費ニーズが最も高い冬期にはより多くのエネルギーを生産できる。これは、夏季には最も多くのエネルギーを生成するが、それ以外の時間帯にははるかに少ない太陽光発電を補完することになる。これらの特徴は、どのような脱炭素化シナリオにおいても洋上風力のシステム価値を高め、クリーンエネルギーへの移行に伴うシステムコストの削減に貢献する可能性がある。

陸上風力の世界市場は中国が35%を占めているのに対し(EU加盟27カ国と英国(英国)では30%、米国(米国)では16%)、洋上風力の世界市場は大きく異なっている。欧州の主要市場は、英国(容量 8GW)とドイツ(6.4GW)、次いでデンマーク(1.3GW)、ベルギー(1.2GW)、オランダ(1.1GW)である。

中国は現在、世界の洋上風力発電容量(4.6GW)では第3位だが、いくつかの大規模な洋上風力発電プロジェクトが稼働しているため、間もなく市場のリーダーになるだろう。しかし、洋上風力は中国の発電量の0.1%に過ぎず、中央政府の補助金が終了する2022年以降は市場シェアが低下すると予想されている。それでも、韓国、台湾、ベトナム、インドなどの新しいプレーヤーの台頭により、アジアが洋上風力の世界市場をリードするかもしれない。

これらの国はいずれも大規模な洋上風力発電プロジェクトを開発しており、2020年代後半から2030年代前半までには稼働するはずだ。一方、米国は大西洋岸に15の洋上風力発電所を建設しており、2026年までに稼働させる予定である。北米は洋上風力の新市場であり、2030年までに23GWの容量に達すると予想されている。ブラジル、インド、メキシコ、スリランカなどは、洋上風力発電の野心的な計画を持っているが、まだ具体的な資金調達の決定が必要な国である。

生産コストが急速に低下していることから、洋上風力の展望は改善されつつある。IEAによると、洋上風力で生産される電力の平準化コスト(LCOE)は現在、メガワット時(MWh)あたり140ドルを下回っており、2040 年までにさらに 40%低下する予定であり、天然ガスと同様に他の自然エネルギー(陸上風力や太陽光発電など)との競争力を獲得するだろう。

1GWの洋上風力プロジェクトの建設にかかる平均的な先行投資額は、送電を含めて2018年には40億ドルを超えていたが、タービン、基礎、設置にかかるコストが60%削減され、さらに今後10年間で40%以上も減少すると予測されている。IEAの調査は、「洋上風力発電の容量は2040年までに世界全体で少なくとも15倍に増加し、1兆ドル規模のビジネスになる」と将来を楽観視している。

現在の投資計画と政策の下では、世界の洋上風力市場は年率13%で拡大し、2030年までには年間20GWの増設を突破すると予想されている。このためには、今後20年間で8,400億ドルの設備投資が必要となり、天然ガスや石炭火力の設備投資とほぼ同額となる。世界的な気候変動と持続可能性の目標を達成するためには、より速い成長が必要となるだろう。今後20年間で、発電所の拡張により、世界の電力セクターからの50億~70億トンのCO2排出を回避できるだけでなく、大気汚染を削減し、輸入燃料への依存度を下げることでエネルギー安全保障を強化することができる」と述べている。

欧州議会の資料によると、欧州は依然として洋上風力の世界的リーダーであり、総容量の80%を占め、いくつかの加盟国が大幅な新規投資を計画している。EU-28内では、洋上風力は2018年の風力エネルギー総容量の10%、年間容量追加量の23%を占めている。EUでは現在、1,000万世帯が洋上風力エネルギーを利用している。それにもかかわらず、欧州の洋上風力は現在、北海の領海を有する一握りの国に集中している:英国(容量シェア44%)、ドイツ(34%)、デンマーク(7%)、ベルギー(6.4%)、オランダ(6%)。英国とベルギーでは、洋上風力が風力発電全体の3分の1以上を占めている。

欧州委員会は、EUが2050年までに少なくとも240ギガワット(GW)の世界の洋上風力発電容量を生産すると予想している。理論的には、リーズナブルな価格の場所であれば(平均コスト65ユーロ/MWh)、欧州の電力需要の80%以上を洋上風力で賄うことが可能であり、一方、欧州のエネルギー需要の25%までは、最も有利な場所での洋上風力の利用(平均コスト54ユーロ/MWh)だけで賄うことが可能である。

Joint Research Centreの技術市場レポートによると、欧州における風力タービンの市場シェアは、シーメンス・ガメサ(69%)、三菱重工ベスタス(24%)、エンバイロン(5%)の3社が98%を占めている。しかし、この分野での欧州メーカーの支配が続くとは限らない。中国市場のほとんど(95%)が中国企業の手に渡っており、中国企業は、最も有望なアジアやラテンアメリカ市場に自社の技術と生産能力を提供しようとしている可能性がある。

中国は、風力タービンのブレードなど、規模の経済性を必要とする洋上風力市場のいくつかの構成要素において、すでに優位に立っている。将来予想されるアジア市場の規模や、中国が世界的な製造業で成功する能力を考えると、この市場でも中国が中心的な。中国はすでに太陽光発電パネルの製造を独占しており、陸上風力の世界市場で大きなシェアを持っている。

風力発電施設を設置するための広大な陸地を持つ米国ですらも、洋上風力に触手を伸ばしている。2019年1月、ニューヨーク州のアンドリュー・クオモ知事は、2030年までに2,400MWの洋上風力容量を開発することを命じた以前の命令から、2035年までに9,000MWの洋上風力容量を開発することを求めた。ニュージャージー州、マサチューセッツ州も同様の洋上風力発電計画を持っている。海上航行を規制する1920年のジョーンズ法は、米国の洋上風力プロジェクトは、風力タービンの設置に必要な設置船の生産を米国企業に全面的に委託しなければならないことを規定しており、海外企業の進出を阻んでいる。

日本にも追随しようとする動きがある。『日経エレクトロニクス』2020年9月号は、業界の取材を基に「稼働こそしていないが、開発中の案件が約30GWも積み上がっているのだ。仮にすべてが稼働すれば日本は一躍世界の風力発電大国になる」と主張している。日本の地形や排他的経済水域の広さを考慮すると、洋上風力は好ましい選択肢のように見える。

次世代エネルギー貯蔵とマーケットデザイン

ブルームバーグ・ニューエネルギー・ファイナンスによると、2010年以降、風力発電のコストは80%も下がっているという。国際再生可能エネルギー機関(IREA)は、2030年までにさらに66%のコスト低下が見込まれ、市場は17倍に拡大すると予測している。電池ストレージは、太陽光発電や陸上風力発電プロジェクトとの組み合わせが増えており、洋上風力発電にも適用されるようになるのは時間の問題だった。

電池を中心とした電池エネルギー貯蔵システム(BESS)と洋上風力の組み合わせは、川下の電力需要に合わせて送電網に適切なタイミングで電力を送り込めるようにすることが望まれている。いわゆるスマートグリッドと呼ばれるようなロスが少なく、調整機能を内在した送電網の登場や、このような電力供給に適切な売買を提供する逐次的なデジタルオークションの設計なども、中期的な将来に望んでいる。

MITエネルギー・イニシアティブ(MITEI)の研究員Apurba Saktiらは、数理モデルを利用した収益性の分析において、現状の最高のリチウムイオン電池を採用したBESSを伴った洋上風力では、黒字化しない可能性を示唆している。この研究は、2010年から2013年のニューヨークの電力価格と風況データを用いたモデル用いている。

現在、複数の研究が、エネルギー貯蔵システムの有無にかかわらず、洋上風力の経済性を調査している。ローレンス・バークレー国立研究所のリサーチサイエンティストのAndrew Millsらの研究(2018)は、過去のデータを用いて米国における洋上風力の収益性を研究するためのモデルを開発し、収益性は場所によって大きく異なると結論付けている。

国立再生可能エネルギー研究所のエネルギー市場・エネルギー政策アナリストのBeiterらは,マサチューセッツ州の電力会社とVineyard Wind LLCとの間の電力売買契約(PPA)データを用いて、米国北東部のプロジェクトの平準化エネルギーコスト(LCOE)と洋上風力の平準化エネルギー収益(LROE)の両方を計算し、比較している。彼らは、米国北東部の洋上風力プロジェクトのLCOE推定値120~160ドル/MWhが、米国におけるVineyard Windの電力売買契約(PPA)を用いて計算されたLROEの98ドル/MWhを上回っていることを発見した。Beiterらは、完全な競争市場では等しくなると予想されるLCOEとLROEの乖離は、米国の新興市場が欧州のコスト削減の恩恵を受けていることなど、様々な要因によるものではないかと仮説を立てている。

このため市場を設計をする必要性が生じている。現状の経済システムは、化石燃料による発電に伴う炭素排出等の負の外部性を織り込んでいない。例えば、電力市場が化石燃料の燃焼に伴う負の外部性を炭素税という形で織り込んでいたら、電力価格が上昇し、洋上風力の収益性が改善する可能性があるだろう。これはマーケットデザインのほんの一例だ。将来の発電量を取引する容量市場やさまざまなオークションのアイデアがいま検討されている最中である。そしてこのようなマーケットデザインを可能にするのは、電力需要の中心地から遠い位置にあることが多い洋上風力において、タービン、電池、送電網のさらなる技術革新であることは言うまでもない。

サポーターの皆様ありがとうございます !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe.

コーヒー代支援 / サポーター加入

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。プロジェクトの詳細は以下を参照くださいませ。

支援プラットフォーム: https://www.patreon.com/taxiyoshida

参考文献

- Global Wind Energy Council, Global Wind Report 2019. March, 2020.

- IEA, Offshore wind outlook 2019.

- Wind Europe. Wind in Power: 2016 European Statistics; Wind Europe: Brussels, Belgium, 2017.

- IRENA. Renewable Power Generation Costs in 2018. 2019. Available online: https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2019/May/IRENA_Renewable-Power-Generations-Costs-in-2018.pdf (accessed on 28 October 2020).

- How energy storage is unlocking the power of offshore wind. Reuters. Jul, 2018.

Photo by Shaun Dakin on Unsplash