みんなの銀行はレガシー金融のゲームチェンジャー

世界的なデジタル化の潮流に乗り遅れる日本

要点

デジタルバンク(あるいはチャレンジャーバンク)は世界的な潮流だが、日本の金融業界は規制と旧時代のシステムの中で取り残されている。みんなの銀行は日本が世界に追いつくための希望になるか。

「国内初のデジタルバンク」である、みんなの銀行は6月21日、同社のBaaS(Banking as a Service)をクリエイターSNS「pixiv」を展開するピクシブに提供すると発表した。両者の提携に関する基本合意では、みんなの銀行の「ピクシブ支店」を年内設置することを検討している。pixivの中にはクリエイターの作品を購入したり、クリエイターを支援したりするための決済があり、これらをBaaSを基にした金融サービスによってカバーすることも視野に入れている可能性があるだろう。

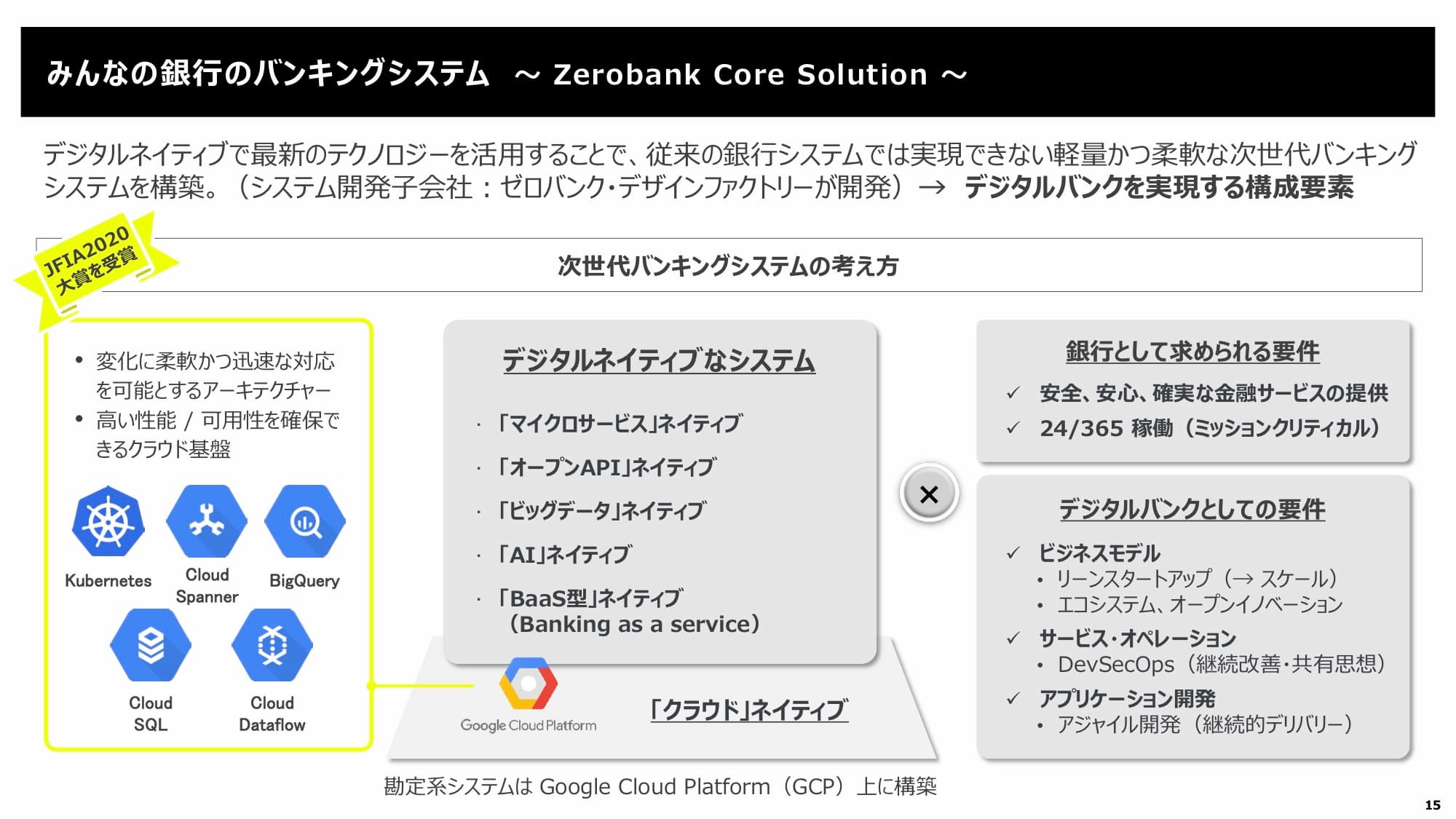

ふくおかフィナンシャルグループ傘下のみんなの銀行は2021年1月4日に銀行システムを稼働し、顧客向けサービス提供開始に向けて準備を進めてきた。5月28日にサービスを提供した。同社のスマートフォンアプリでは、普通預金を「ウォレット」とし、貯蓄預金の中に仮想の「ボックス」を作って整理・整頓ができるようにするなど、新興国のデジタルバンク同様コンシューマー向けに特化した設計になっている。他にも、デビットカード、利用履歴管理、口座の不足分を補う「あるとき払い」(一種の消費者金融)等の機能がある。

このシステムは100%の内製ではない。FFGは2019年5月にソフトウェア開発を担当する「ゼロバンク・デザインファクトリー」を設立。ゼロバンクは勘定系システムとして、アクセンチュアが開発した、Google Cloudをベースにしたフルクラウド基幹システムソリューション「アクセンチュア クラウドネイティブ コアソリューション」(通称MAINRIメイリー)を採用し、アクセンチュアとともにシステムを構築した。

アクセンチュアの検証では、480万口座分の顧客データと明細データを秒間2000件以上参照し更新するといったミックストランザクションの負荷をかけ、全口座に対する利息計算バッチを並行して実行した。秒間2000件以上の負荷集中と利息計算バッチの並行実施において、200~300ミリ秒のレスポンスですべて応答したという(クラウドWatch、藤本京子を参照)。

また、この負荷をかけた状態でBlue Green Deployment(検証環境をそのまま本番環境として利用すること)を実行したが、これもサービスエラーを発生させることなく正常に完了した。さらに、1億件を超えるデータウェアハウスのデータに対し、複雑なマーケティング分析クエリを実行したところ、約3~5秒で実行できたという。

デジタルバンクは、テンセントやアントグループが提供したモバイルバンキングサービスに触発され、世界中で広がっている業態だ。チャレンジャーバンクという呼称とかなり重複する点がある。また、国によって法体系や消費者の嗜好が異なるため、デジタルバンクの形態に差異があり、ビジネスモデルやサービスにかなり幅がある。

大まかな特徴としては、まず「クラウドネイティブ」と形容されるクラウドコンピューティングを所与の条件としたシステムを構築しており、モバイルを含んだ様々なデジタルデバイスからの大量・高頻度のリクエストをさばける性能を保持していることが挙げられる。また、従来型の金融機関を飛び越えて利用者とデジタルデバイスを通じてコミュニケーションしていることも重要な特徴だ。デジタルバンクでの取引は、不満の多いレガシー金融を通過しないため、「うまい・やすい・はやい」となり、現代的なソフトウェアサービスになれた最近の顧客を納得させやすいだろう。

日本の金融業界の停滞は続くか

対照的に、サグラダ・ファミリアと呼ばれるメガバンクのシステムが、とてもシビアな状況にあることが、みずほ銀行のシステム障害特別調査委員会の調査報告書を通じて再び確認されている。

報告書には、みずほの決済のデジタル比率が10%を割っていることが記されている。彼らは、古いシステムや不効率な金融サービスに伴う手数料を収益源とし、合併以前から引き継がれた、独特な年功序列制度と現代の金融の要件からかけ離れた大量の従業員を抱えるため、現代化への足取りは牛のように遅い。

デジタルバンクの文脈で、日本が世界的な競争の中でさらに劣後していく可能性は十分にある。その主要な要因としてメガバンクと政府の相互依存関係を挙げることができるだろう。メガバンクは預金を主に国債で運用する一方、日本の赤字財政は国債なしで成り立たず、デフォルト(債務不履行)が起きればメガバンクもすべてを失うことになる。

このため、日本政府がメガバンクに対して現代的な金融への脱皮を求めるような目標を設定することはあまり現実的ではないだろう。また、政府が規制を緩和し、競争を促進することで変化を促すことも考えづらいだろう。デジタルバンクのような対抗馬が市場を制したとき、メガバンクが市中に国債を投げ売れば、日本はとても楽しいことになるからだ。

※ 情報開示:Axionの運営会社である株式会社アクシオンテクノロジーズはみずほ銀行の法人口座を利用しています。

Image via みんなの銀行.

参考文献

📨ニュースレター登録とアカウント作成

平日朝 6 時発行のAxion Newsletterは、テックジャーナリストの吉田拓史(@taxiyoshida)が、最新のトレンドを調べて解説するニュースレター。同様の趣旨のポッドキャストもあります。

Axionニュースレターを購読しよう

「購読する」を押し、確認メールからサインインで登録完了

💝クリエイターをサポート

運営者の吉田は2年間無給、現在も月8万円の報酬のみでAxionを運営しています。

- 右上の「Subscribe」のボタンからMonthly 10ドルかYearly 100ドルご支援することができます。大口支援の場合はこちらから。

- 300円の投げ銭 👉 https://buy.stripe.com/7sI4grbMg9kf2t25kl

- 毎月700円〜の支援👇

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Kinoco, Masatoshi Yokota, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 黒田太郎, bantou, shota0404, Sarah_investing, Sotaro Kimura, TAMAKI Yoshihito, kanikanaa, La2019, magnettyy, kttshnd, satoshihirose, Tale of orca, TAKEKATA.