トレードデスク (TTD) のリスク: プライバシー

ChromeがサードパーティCookieのブロックをデフォルト化するまで、1年と少ししかないが、トレードデスクは確かな方策を見つけられていない。ビッグテック企業と規制当局の足並みが揃っている今、それが見つかる可能性はあまり高くないだろう。

要点

トレードデスク(TTD)には長期的に規制当局とビッグテック企業による「プライバシー配慮」というリスクがある。1年強の間にGoogleはChromeのサードパーティCookieのブロックをデフォルトにすることを約束している。デッドラインが迫る中、トレードデスクには確たる解決策がない。

先週、広告費の反発とコネクテッドTV(CTV)事業の成長を示した第3四半期決算を報告した後、トレードデスクの株価は、金曜日に52週間ぶりの高値を更新した。同社の決算報告は第3四半期に32%増の2億1600万ドルの収益を報告しており、CTVの成長率は前年同期比100%以上と発表している(CTV単体の収益規模を明示していない)。

Googleなどの大手からSnap、Pintarestのような中堅まで7−9月期のデジタル広告収益の復活が見られていたが、トレードデスクもまたそれをなぞったことが、株価高騰に最も寄与していると考えられる。CTVという新しいキャッシュカウが生まれることへの期待感もあるだろう。

米国の広告業界は、テレビ広告の先行販売イベント「アップフロント」というしきたりを持っていたが、アップフロントを見直そうとする動きがあり、地上波テレビではなくCTVの広告をトレードデスクのようなシステムで購入する動きが一定程度あるのは確かである。この点はトレードデスクにプラスだが、CTVは大手企業のような他の買付プラットフォームも参加可能なため、市場拡大をそのまま享受できるわけではない。

私の古巣のDIGIDAYのこの記事に詳しいが、トレードデスクは広告代理店と喧嘩せず、技術ベンダーとしての役割に徹することで成功した。アドテクは広告代理店や広告営業パーソンを不要にする技術であり、アドテクの勃興期は大半のプレイヤーはこれらの役割を機械で代替することを含みにしていた。

ただ、実際には、代理店の政治的な抵抗は効果的だったようで、いまではGoogleやFacebookのようなテクノロジー企業でも、大手広告主との取引においては、代理店と協力しながら広告ビジネスを進めることが多くなっている。また、デジタル広告屋からみると、広告販売に関連して慣習化している「サービス」の大半は、(広告主の無茶振りを引き受けるという)マージナルコストが嵩む労働集約的なビジネスであり、「代理店がそこを引き受けてくれるのは嬉しい」という均衡点があったことも確かだ。

この文脈を踏まえると、トレードデスクは代理店や大手広告主の懐に飛び込みながら、労働集約的なサービスを外部化し、収益性の高い部分だけを引き受けることに成功している企業だ。これはGoogle、Facebook、Amazonの三強時代を迎えた米デジタル広告業界を生き残るのに功を奏し、トレードデスクは好決算を出せるほぼ単一の独立系アドテク企業の座を射止めたのだ。

さて、トレードデスクのアップサイドや財務分析はNekoさんのブログでくまなく指摘されている。なので、私はリスクを指摘してみよう。

リスク:プライバシー配慮

サードパーティCookieは、トレードデスクを含む独立系アドテクがユーザーの行動データを集めるために依存するテクノロジーだ。そしてケンブリッジ・アナリティカ事件以降、プライバシー配慮に舵を切った業界において格好の規制の対象でもある。世界的にプライバシーの懸念が高まる中、サードパーティCookieについては、Appleデバイスの標準ブラウザであるSafariでは既に使用ができず、モジラ財団のFirefoxはデフォルトでブロックしている。GoogleのChromeも1年半以内に使えなくなると言われている。

アドテクベンダーは、ユーザーのデータを識別する標準的手法Unified IDに頼っていたが、サードパーティCookieが使えなくなると、Unified IDが統合する行動データの量が著しく減少する。

また、トレードデスクは、データを貯め、突合するためのDMPと、それを基に広告のターゲティングと買付を実行するDSPのセット提供をしているが、サードパーティCookieが使えなくなると、両方のパフォーマンスが著しく低下することになる。

これらは、トレードデスクの価値を著しく毀損しうる状況だ。広告主がそれまでゴルフ用品の広告をゴルフ好きな人に対して精度80%でターゲティングできたのが、Cookieが死んだ後では、精度20%にまで落ち込む可能性があるからだ。

この場合、広告主や代理店はもはやトレードデスクを使う意味はなくなる。広告主は広告予算の比重をGoogle, Facebook, Amazonにさらに傾斜させることになるだろう。皮肉なことにこの三社は、ビッグテックを懲らしめるために始まったプライバシー規制の最大の受益者なのだ。

だから、トレードデスクはUnified ID 2.0(UID 2.0)を提唱している。だが、これはおそらく役に立たないだろう。

トレードデスクの設計提案は、ユーザーを識別するためのログインによる認証に依存している。本人確認と認証はパブリッシャーから始まる。これは、ウェブサイト側がトレードデスクのために共通のログインをとってあげることを意味しており、余りにも人任せな仕組みだ。

プレミアムパブリッシャーが採用する可能性は低いだろう。パブリッシャー側には2つの潮流がある。サブスクリプションモデルとアドテクの内製化(ジェフ・ベゾスがオーナーを務めるワシントンポストはこれに成功した)だ。これらは、トレードデスクのようなアドテクベンダーのいない世界を想定している。

UID 2.0の参加者は提唱者のトレードデスクのほか、Criteo、LiveRamp、ニールセンだ。ニールセン以外は、上場を果たした独立系アドテクであり、Cookieが死のうとしている中で、生存の危機に直面している企業だ。例えば、フランスのリターゲティング企業Criteoは、かつては独立系アドテクのなかで珍しい優良企業だったが、GDPRとCookieの死によって、トラッキングが難しくなり、業績を著しく落とした会社である。

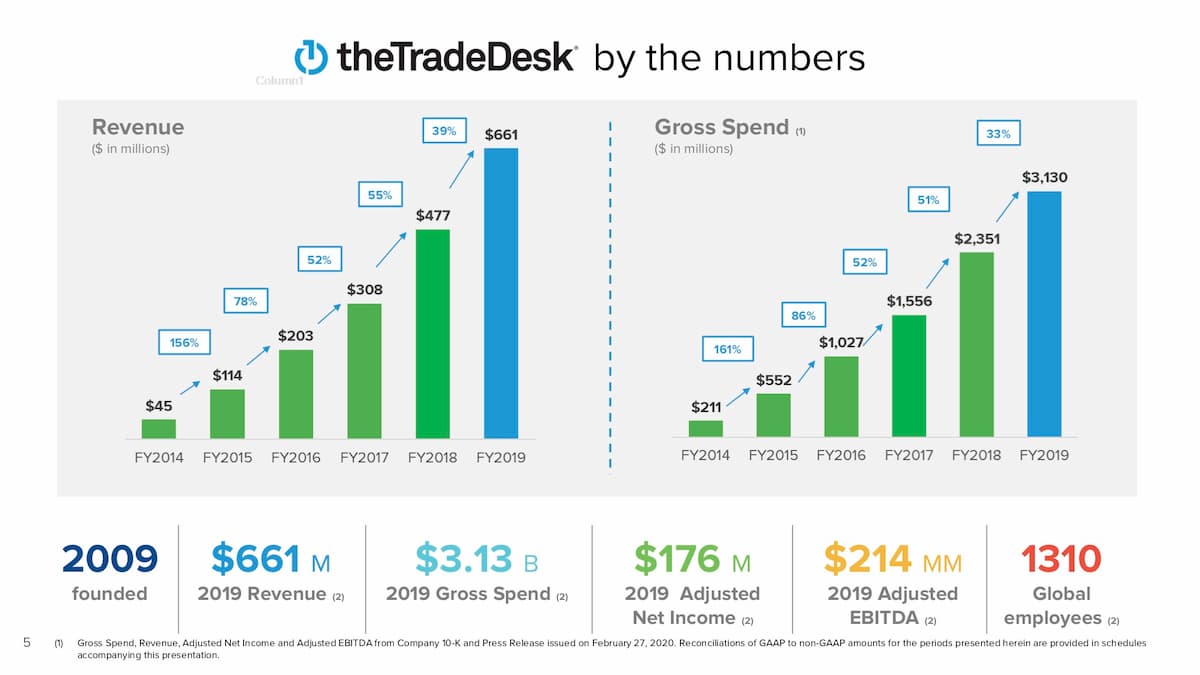

また仮にパブリッシャーが協力してくれたとしても、規模に課題を抱えることになるだろう。トレードデスクが提供できる扱い額(つまり、広告主の広告予算)は2019年通年31億ドルに過ぎない。これは大手3強の広告プラットフォームを通過するそれぞれの予算の数%の水準である。CriteoやLiveRampと力を合わせてもこの「巨人と小人」の構造は変わらない。

そしてAppleは次の動きを開始した。SafariでサードパーティCookieのブロックを開始し、これらの動きをリードしてきたが、今度は、iOS 14において、iOS で使われる広告識別子のIDFA(Identifier For Advertising)取得はアプリごとの同意が必要になるようにする予定だ(もともとは9月の予定だったがアプリパブリッシャーの準備が整わなかったので2021年に延期した)。これはトラッキングを許可するユーザーの数が減少することを意味しており、アドテクベンダーは関連性のある広告を出せなくなり、トレードデスクが買い付けるモバイル広告在庫の単価が著しく落ちることになるだろう。

実際、Facebookは、同社のモバイルアプリ広告ネットワーク「Audience Network」において、IDFAオプトイン同意化のせいで、CPMが50%減少する可能性があると警告を発した。Facebookは自社のプラットフォームの中で広告を売ればいいが、オープンプラットフォームに依存していた小型のプレイヤーには選択肢がなくなる。

結論

つまり、ChromeがサードパーティCookieのブロックをデフォルト化するまで、1年と少ししかないが、トレードデスクは確かな方策を見つけられていない。ビッグテック企業と規制当局の足並みが揃っている今、それが見つかる可能性はあまり高くないだろう。