レイトステージSaaSが最もバリュエーション低下に悩まされている

テクノロジー企業の中で、レイトステージのSaaSスタートアップがバリュエーションの変化に関して最も打撃を受けている可能性があることが、新しいデータで示された。

テクノロジー企業の中で、レイトステージのSaaSスタートアップがバリュエーションの変化に関して最も打撃を受けている可能性があることが、新しいデータで示された。

シリコンバレー銀行(SVB)が第1四半期のソフトウェア新興企業の動向を調査した報告書では、米国のレイトステージSaaSのバリュエーションが2021年に最も急速に拡大し、同業他社の中で最も高い収益倍率でその年を締めくくったことが詳細に報告されている。

2020年のパンデミック発生後、2021年の大半にかけてソフトウェア銘柄の価値が急速にインフレしたことが、後発のスタートアップのバリュエーションを増幅したことはよく知られている。

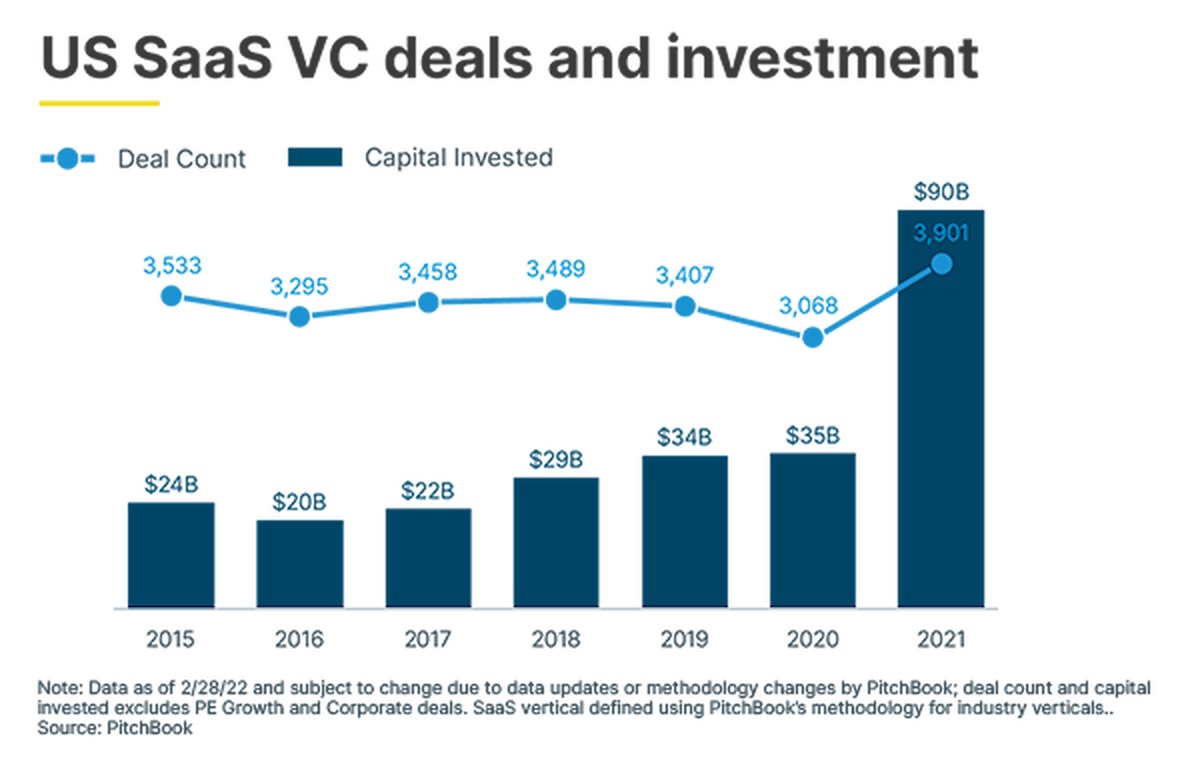

SVBの調査によると、リモート・デューデリジェンスの普及や競争の激化などの要因によって、2021年の米国のSaaS VC投資は3,901件のディールに分散して900億ドルに到達した。1億ドル以上の米国SaaS VCディールは263件を超え、昨年の3倍、2015年の7倍となった。

昨年は、シリーズC以降のディールの成長に牽引され、2015年以来初めて米国VCのSaaSディール数が増加した。米国のVCとPEには4兆ドルのドライパウダーが投入される見込みのため、2022年も控えめながら健全なペースで増加すると予想される。

しかし、昨年急騰したレイトステージSaaSのバリュエーションは、投資会社がハイテク株や初期段階の新興企業へと軸足を移すにつれ、頭打ちになり始めている。

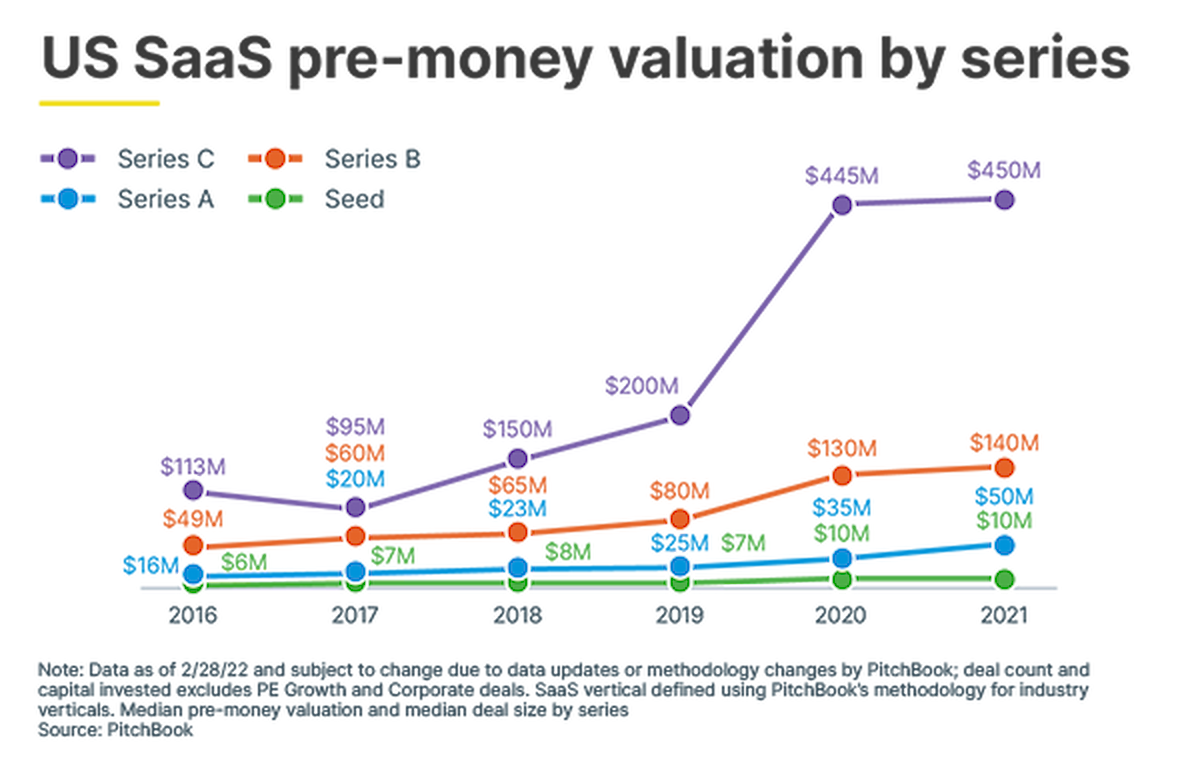

後発のSaaSスタートアップがどれほどのダメージを受けるかは、今になって明らかになりつつある。2021年、激しい競争により、シリーズCのバリュエーションは2倍以上となり、過去最高のバリュエーションとなった。2022年の情勢が変化する中、投資家はどこで、どの段階で資本を投下したいかを再検討している。

株式市場の低迷が続き、企業の成長が見込めなくなれば、レイトステージ非公開株のバリュエーションにも再下落の圧力がかかるでしょう。市場ではすでにレイオフが増加し、一部のユニコーンは従業員維持のために株式の再価格設定を検討している。

公開市場が不安定なため、PE / VCファームは、シリーズD以降のレイトステージにおけるバリュエーションの軟化とエグジット活動の鈍化に対する懸念から、公開ハイテク株とアーリーステージの企業に力を注いでいるという。

「歴史的に、収益成長はSaaSの収益倍率の主要なドライバーだった。しかし、2021年にはこの関係が変化し、収益性、ビジョン、TAMといった他の要因がますます評価されるようになったことを示唆していると思われる」とSVBは主張している。