SPACの基本構造

これは、Ramey Layneらの「Special Purpose Acquisition Companies: An Introduction」(2018)の抄訳。全訳ではない。SPAC調査のメモとして作成したが公開することにした。

これは、Ramey Layneらの「Special Purpose Acquisition Companies: An Introduction」(2018)の抄訳。全訳ではない。SPAC調査のメモとして作成したが公開することにした。

SPACは、米国証券取引委員会(SEC)に登録書を提出し、SECのコメントをクリアし、堅実なコミットメントの引受に続くロードショーを実施するという典型的なIPOプロセスを経ることになる。IPO収益は、企業結合のための資金として放出されるか、またはIPOで売却された株式の償還に使用されるまで、信託口座に保管される。引受割引の前払い分を含む公募費用、および少額の運転資金は、SPAC を形成する事業体または経営陣(「スポンサー」)によって賄われる。IPO 後、SPAC は買収の機会を追求し、事業や資産を買収するための合併や売買契約を交渉する(「企業結合」[Business Combination] と呼ばれる)。SPACが企業結合を追求したり、その他の費用を支払うために追加の資金が必要な場合、スポンサーはSPACに追加の資金を貸与したりすることがある。SPACは、買収契約に署名する前に、企業結合のための購入価格の一部を調達するために、私募増資(PIPE)のようなコミットメント・デットまたはエクイティ・ファイナンスを手配することがよくある。

署名発表後、SPACは株主投票または公開買付けを実施し、いずれの場合も一般投資家に対し、IPO価格とほぼ同額の現金と引き換えに公開株式をSPACに返却する権利を提供する。合併が株主に承認され、買収契約書に定められた資金調達その他の条件が満たされた場合には、企業結合が完了し(「De-SPAC 取引」[ SPAC解体取引 ] という)、SPACと対象事業は上場事業会社に統合される。

事業会社のIPOプロセスとの比較

事業会社のIPO(ここでは「従来のIPO」と呼ぶ)と比較すると、SPACのIPOはかなり迅速に行うことができる。IPO登録明細書に記載されているSPACの財務諸表は非常に短く、数週間で作成することができる(事業会社の場合は数ヶ月で作成するのに対し、SPACの場合は数ヶ月で作成することができます)。また、開示すべき過去の業績や記載すべき資産もなく、事業リスク要因も最小限に抑えられている。本質的には、IPO登録明細書の大半は平易な文言に役員の経歴を加えたものだという。

その結果、SECからのコメントは通常ほとんどなく、特に面倒なものではない。SPACのIPOを進めるかどうかの決定から、IPOプロセス全体を最短8週間で完了させることができる。一方、De-SPAC取引(企業統合でSPACのステータスを解除する取引)では、対象事業が公開事業会社に買収された場合には適用されない監査済み財務諸表やその他の開示項目など、対象事業のIPOに適用される要件が多く含まれている。従来のIPOにおけるオーバーアロットメントのオプションは、通常、価格決定から30日間であるのに対し、SPACのIPOにおけるオプションは通常、45日間である。両方とも基本的な提供サイズの15%。

SPACのIPOは、引受手数料の構造が変わっている。従来のIPOでは、引受人は通常、IPOの総収益の5%~7%の手数料をとる。SPAC IPOでは、典型的な手数料構造は、IPOのクロージング時に総収入の2%が支払われ、さらに3.5%が信託口座に入金され、De-SPAC取引のクロージング時に引受人に支払われるというもの。De-SPAC取引が発生しない場合は、繰延3.5%の割引は引受人に支払われず、公開株を償還するために信託口座残高の残りの部分と一緒に使用される。

De-SPAC取引の終了から1年後までだが、普通株式が固定価格(通常は1株当たり12ドル)を超えて取引された場合、De-SPAC取引の終了後150日から30取引日のうち20取引日が経過した時点で早期終了することがある。

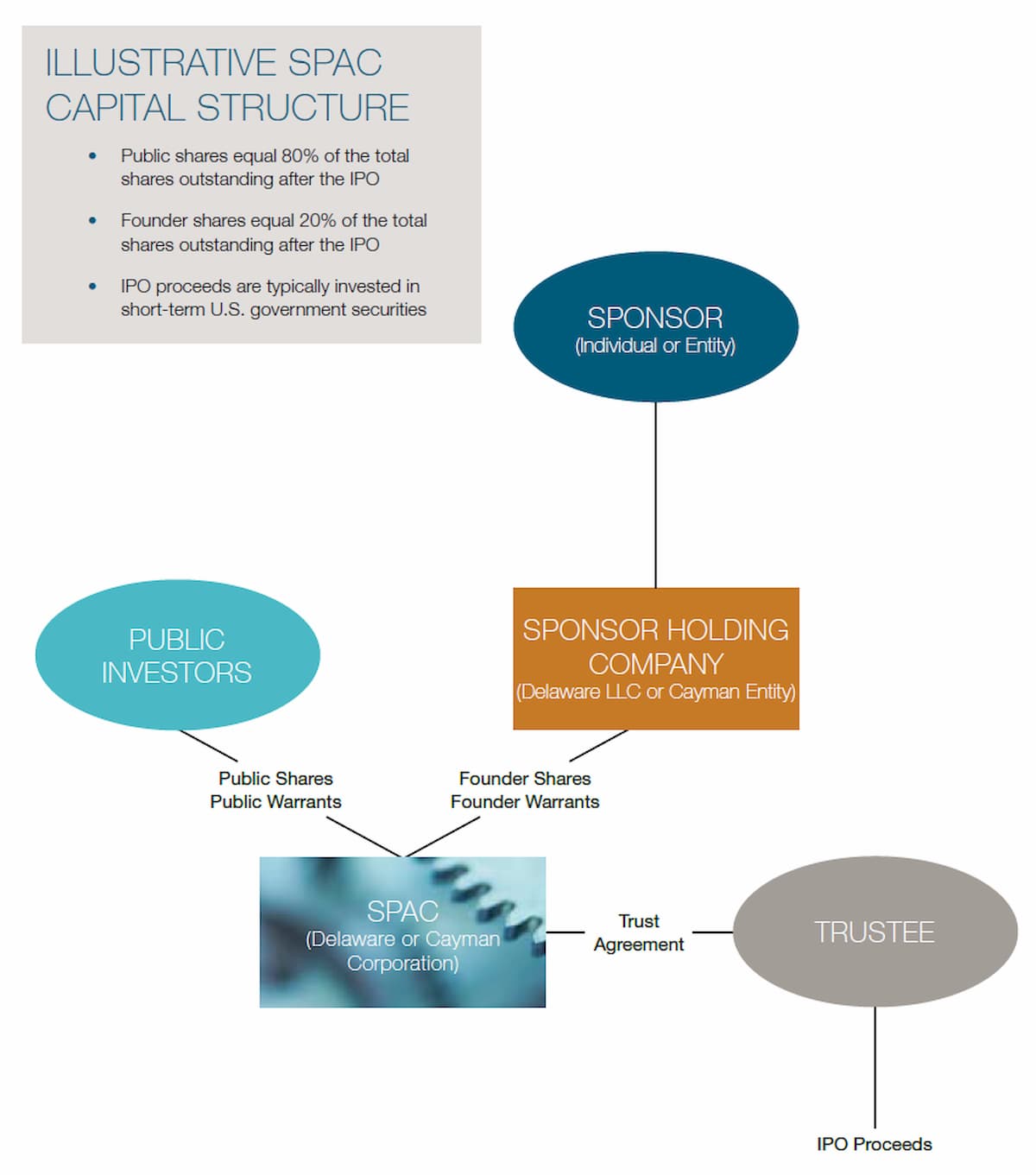

信託口座

IPOのクロージングに関連して、SPACはIPOの総収入の通常100%以上に相当する金額の信託口座に資金を供給し、そのうち約98%は一般投資家から、2%以上はスポンサーからの資金供給を受ける。信託口座の資金は通常、米国政府短期証券に投資されるか、または現金として保有され、(i) 企業結合、(ii) 強制償還オファーに基づく普通株式の償還、(iii) 繰延引受割引の支払い、(iv) 残額がある場合は、De-SPAC取引後の会社の取引費用および運転資金を賄うために放出される。信託契約は通常、フランチャイズ税や所得税に充てるために信託口座に保有されている資金から得られる利息の引き出しを許可しており、運転資金のために限られた額(例: 年間75万ドル)の利息の引き出しを許可することもある。

プライベート・エクイティの考察

SPACのスポンサーを考えているプライベート・エクイティ・マネージャーは、ファンドの構造上、スポンサーがどこに存在すべきか、ファンドの文書でSPACの形成が許可されているかどうかなど、独自の考慮事項に直面する。よくある質問は、スポンサーが1つ以上の既存ファンドの投資先企業であるべきか、投資マネージャーの子会社であるべきかということである。ファンド契約によっては、既存のファンド以外でSPACを形成することができる投資マネージャーの能力が制限されている場合がある。あるいは、SPACが追求するように設計された資産の種類が、既存のファンドの一般的な投資マンデートの範囲内にない場合もある。さらに、プライベート・エクイティ・マネージャーは、SPACと既存ファンドの間で投資機会をどのように配分するかを検討する必要があるだろう。

プライベート・エクイティが支援するSPACは、多くの場合、関連する上場企業やターゲット業界での経験を持つCEOや会長など、SPAC のための独立した経営陣を擁している。プライベート・エクイティ・グループとSPACの経営陣は、特に、各当事者がどの程度のリスクキャピタルに資金を提供するか、フォワード・パーチェス・コミットメント(後述)への相対的な参加、エクイティ(インセンティブ・エクイティを含む)の権利確定などについて、プライベート・アレンジメント(通常はスポンサーの組織文書に記載されている)を交渉することが多い。

資本構成

パブリックユニット Public Units

典型的なSPACのIPOでは、一般投資家は、普通株式1株と将来的に普通株式1株を購入するためのワラントの端数で構成されるそれぞれのユニットを販売されている。ユニットごとの購入価格は、ほぼ常に10.00ドル。IPOの後、ユニットは分離可能になり、そのような一般の人々がユニット、株式、または全体のワラントを取引できるように、各セキュリティが個別に証券取引所に上場されている。

公開株 Public Shares

一般に販売された投資口に含まれる普通株式は「A種」の普通株式に分類されることがあり、スポンサーが「B種」や「F種」の普通株式を購入することになる。参照しやすいように、本資料では、一般に販売される投資口に含まれる株式とワラントを「公開株」と「公開ワラント」と呼び、スポンサーに販売される株式とワラントを「発起人株(Founder Shares)」と「発起人ワラント(Founder Warrant)」と呼ぶことにする。公開株と発起人株は単一の種類の議決権を持ち、後述の特定の希釈化防止調整を除き、通常は同一のものだ。

発起人株 Founder Shares

スポンサーは、SPACがSPACのIPOに関連して証券取引委員会(SEC)に申請または登録書を提出する前に、発起人株を購入する。スポンサーは、従来の15%のグリーンシューオプションを含む、一般公開のために登録された株式数の25%に相当する数の発起人株に対して、名目上の金額(通常は25,000ドル)を支払うことになる。発起人株式の保有者は、グリーンシューが完全に行使されない限り、発起人株式数が実際に一般に売却された株式数の25%に相当するように、株式を没収することに同意することになる。これにより、発起人株式は、グリーンシューの行使や失効を含め、IPO完了後の発行済株式総数の20%に相当することになる。この20%の発起人株式は、しばしば「プロモート(promote)」と呼ばれている。

多くのSPAC構造では、発起人株式は、De-SPAC取引の時点で自動的に1対1ベースで公開株に転換される。ただし、De-SPAC取引の完了に関連して、追加の公開株式または株式連動証券(SPAC またはその子会社の株式に転換可能または交換可能な証券として定義される)が発行された場合(対象事業の売り手に発行された株式および株式連動証券を除く)、発起人株式が公開株式に転換する際の交換比率は、発起人株式と公開株式および株式連動証券の発行済株式総数の20%を上限として創業者株式をグロスとするように調整される。

新株引受権(ワラント)

公開市場の投資家に販売されるユニットは、株式全体を購入するための新株引受権(ワラント)の一部が含まれているのが一般的。最近では、大規模なIPOでは3分の1のワラントが一般的だが、IPOで販売されるユニットには2分の1のワラントが含まれているという構造が最も一般的だ。いずれの場合も、権利行使可能なのはワラント全体のみだ。発起人ワラントおよび、公開ワラントと発起人ワラントの行使時に発行される株式はIPO時には登録されていないが、通常はIPO時に締結された登録権契約の対象となり、これらの証券の保有者にはDe-SPAC取引後に一定の要求権およびピギーバック登録権(会社が新規株式公開をする場合に登録する株式の下限値を定めると共に、公開する場合に投資家の株式も持分割合に応じて登録することを要求することができる条項)が与えられる。

ワラントの権利行使価格は、分割、株式および現金配当のための希釈化防止調整付きで、ワラント全体で11.50ドル(1株あたり10.00ドルのIPO価格を15%上回る)となっている。このワラントは、(i) DeSPAC取引の30日後と(ii) SPAC IPOの12ヶ月後のいずれか遅い日に行使可能となる。公開ワラントは現金決済型に設計されており、投資家は株式1株と引き換えにワラント1個あたり11.50ドルを現金で支払わなければならない。

つまり、保有者は現金を受け取る必要はなく、株式の取引価格とワラント行使価格の差額に相当する公正な市場価値を持つ株式が発行される。公募新株予約権の行使時に発行される普通株式を対象とした有効な登録届出書がない場合や経営陣の選択で発行される場合など、特定の状況下では、公募新株予約権はネット決済されることもある。公開ワラントが行使可能で、公開株が一定期間固定価格(通常は1株あたり18ドル)以上で取引された場合、公開ワラントは名目上の対価で会社によって償還可能となり、公開ワラントの保有者は事実上、ワラントの行使を余儀なくされるか、ワラントの価値を失うことになる。発起人ワラントは償還されない。キャッシュレス行使機能(cashless exercise feature)と償還不可能性を除き、創業者新株引受権と公募新株引受権の条件は同一である。

スポンサーが発起人ワラントのために支払った購入価格は、SPACにおけるスポンサーの「リスクキャピタル」を表し、引受割引額(通常はIPO総収入の2%)に加えて、通常は200万ドルを加えた金額で計算され、募集費用とIPO後の運転資金を賄うことができる。この金額に対して、スポンサーは、IPOで販売された各ユニットがそれぞれ1/3、1/2、または1つの公開ワラントを含むかどうかに応じて、ワラント1個あたり1.50ドル、1.00ドル、または0.50ドルの価格で発起人ワラントを購入する。IPOで購入した創業者ワラントに加えて、ほとんどのSPACは、スポンサーからSPACへの融資の転換に伴い、De-SPAC取引でスポンサーに150万ドルのワラントを追加で発行できることを想定している。

フォーワード・パーチェス Forward Purchase

最近の多くのSPACのIPOでは、スポンサーの関連会社や機関投資家がSPACとの間でフォワード・パーチェス契約を締結しており、取引を完了するために必要な追加資金の範囲内でDe-SPACの取引に関連して株式(またはユニット)を購入することを約束している。フォワード・パーチェスのコミットメントがプライベート・エクイティ・ファンドや限定的な投資マンデートを持つ他の投資家からのものである場合には、投資家の投資マンデートを満たしていることを条件に、投資家の義務を条件とすることが適切な場合がある。多くの例では、フォワード購入コミットメントはフォワード購入者の承認を条件としているか、フォワード購入者のオプションとして明示的に表示されている。

ガバナンスと所在地

SPACは、証券取引所の上場要件に基づき、新規公開企業に適用されるのと同様の段階的な例外を条件に、独立した取締役の過半数を持つことが求められている。SPACの取締役は、IPO時にスポンサーによって選出され、その後、必要に応じて追加の取締役がSPACの取締役会によって任命される。ほとんどの場合、SPAC はDe-SPAC取引が行われるまで、またはそれ以降は取締役の公選を行わず、一部の SPACは、De-SPAC取引が行われるまでの間、ファウンダー(発起人)の株式のみが取締役選挙に投票することを規定している。

ほとんどのSPACはデラウェア州の会社として設立されているが、いくつかのSPACは外国の管轄区域(最も多いのはケイマン諸島だが、時折、英領バージン諸島やマーシャル諸島)で設立されている。SPACが米国外のターゲットを合理的に追求する可能性がある場合、外国の資産が取得された場合、外国のSPACは、より効率的なポストDe-SPAC構造を可能にするかもしれないし、国内の資産が購入された場合、SPACは米国に再移住することができるかもしれない。オフショア構造は、パッシブ外国投資会社の問題など、他の税務上の問題を導入することになる。ケイマン諸島のような外国の法域の会社法は、デラウェア州のように発達しておらず、ケイマン諸島の法律は、企業機会主義の放棄を明示的に認めていないのが特徴である。

歴史的に、ほとんどのSPACはナスダックに上場してきたが、それはNYSEの上場規則がナスダックの規則よりもかなり制限的であったからである。NYSEの規則は最近変更され、NYSEとNASDAQの上場要件は実質的に類似しており、価格設定も同等である。

典型的なIPO契約

SPACの設立とSPACのIPOに関連して締結される契約書や書類の標準的なセットがあります。いくつかのものは、設立証明書や登録権契約書のように、従来の事業会社のIPOに類似したものがありますが、他のものはSPACに特有のもの。

チャーター文書(憲章)

すべての会社は、設立証明書またはそれに類する書類を有している(例えば、ケイマン諸島の会社は、「Memorandum and articles of association」と題する定款と細則のハイブリッドな書類を有している)。SPAC のチャーターでは、公開株と発起人株の設立を規定しており、発起人株の転換率の希薄化防止調整を含む。また、SPACが信託口座内の資金を利用する能力を制限し(特定の用途を除く)、公開株式の償還を申し出ることを要求し、De-SPAC取引における対象事業の最小規模を設定している。デラウェア州のSPACのチャーターは、通常、SPACの役員および取締役に適用される企業機会ドクトリンを放棄している。

証券購入契約

スポンサーとSPACは、25,000ドルで発起人株式をスポンサーに発行することを規定する証券売買契約を締結する。発起人株式の数は、当初登録明細書に登録された公開株の25%とされているが、株式分割、配当、または没収によって増減され、最終的に売却された公開株数の25%になるように発起人株式が調整される。

取得対象

SPACは、いずれかの企業結合を完了するか、またはそのIPO後に設定された期間内に清算する必要があります。証券取引所の規則は、3年という長い期間を許可しているが、ほとんどのSPACは、IPOの終値から24ヶ月を期間として指定している。

買収目標

IPO時に買収ターゲットを特定しない

SPACは、IPOの終了前に買収ターゲットを特定することはできない。IPOの時点でSPACが特定のターゲットを検討中であった場合、ターゲットを含むIPO登録明細書に関する詳細な情報を財務諸表に記載する必要があるため、IPOを遅らせ、従来のIPOと同様の形式と実質を実現することになる。SECは IPO目論見書において、SPACが現在検討中の特定の企業結合はなく、SPACの役員及び取締役が個別に企業結合の対象となる事業を選択したり検討したりしていないこと、また、自らの間で、あるいは引受人やその他のアドバイザーとの間で、対象となり得る事業についての議論を行っていないことを示す開示を要求することが多い。

また、潜在的なターゲット企業からの未承諾の関心があった場合には、SPAC 及びその役員・取締役は、その関与を拒否し、IPOが完了するまではターゲット企業を検討しない旨の回答をすべきだ。

SPACがプライベート・エクイティ・グループと提携している場合、IPO目論見書には通常、SPACの経営陣のメンバーがプライベート・エクイティ・グループに雇用されていることを示す開示が含まれる。さらに、IPO目論見書には、SPACは、既に適切な買収候補としてプライベート・エクイティ・グループに特定されている企業との企業結合を検討しない旨の記述が含まれるのが一般的。

対象規模

証券取引所の規則では、De-SPAC取引の最終契約書に署名した時点で、信託口座に保有されている資産の80%以上の公正な市場価値(信託勘定で得られた利子にかかる繰延引受割引と未払税金を除く)を有する1つ以上の対象事業または資産を対象としていなければならないとされている。現実的な問題として、SPACは通常、20%の創業者株式による希薄化の影響を緩和するために、少なくともSPACの2~3 倍の規模の企業結合ターゲットをターゲットとしている。

De-SPACの取引には取引規模の上限はない。しかし、取引は、SPACが1940年の投資会社法の下で投資会社にならないように構造化される必要がある。このため、ほとんどのSPACのIPO目論見書には、SPACが「取引後の会社がターゲットの発行済議決権証券の50%以上を所有または取得した場合、または1940年の投資会社法に基づく投資会社としての登録を必要としない程度にターゲットの持分を取得した場合にのみ、企業結合を完了する」という開示が含まれている。

De-SPAC(SPAC解体)プロセス

株主承認

De-SPACのプロセスは、買い手(SPAC)が通常、SECの委任状規則に従って取得しなければならない株主の承認を得る必要があることを除いて、公開企業の合併に似ているが、ターゲットとなる企業(通常は非公開企業)はSECに準拠した委任状プロセスを必要としない。

証券取引所の規則は、SPACの株主による投票を常に必要とするわけではないが、De-SPAC取引の構造(例えば、SPACが合併を生き残らなかったり、別の法域に再居住している場合など)によっては投票が必要となる場合があり、またDe-SPAC取引でSPACの議決権株式の20%以上が発行されている場合(ターゲット事業の売り手、PIPE投資家、またはその組み合わせ)には、証券取引所の規則では株主投票が必要となる。その結果、ほとんどのDe-SPAC取引では、SPACの株主による公開投票が必要となり、SECへの委任状の提出、SECによるレビューとコメント、SPACの株主への委任状の郵送、株主総会の開催が必要となる。委任状プロセスは、De-SPACの取引に関する最終合意書が署名されてから完了するまでに3ヶ月から5ヶ月以上かかる可能性がある。

発起人の議決権要件

スポンサーおよびその他の創業者株式の保有者は、通常、IPO の時点で、創業者株式および IPO の間または後に購入した公開株を、De-SPAC の取引に賛成して投票することを確約することになる。その結果、SPACの発行済み株式の少なくとも20%が取引への賛成票を投じることになり、過半数の賛成票を得て取引を承認するためには、公開株式の37.5%しか必要ありません。

償還オファー

De-SPACの取引に関連して、SPACは公開株の保有者に対し、信託口座に保有されている収益の比例配分で公開株を償還する権利を提供することが求められている。証券取引所の上場規則では、株主投票が求められている場合、De-SPAC の取引に反対票を投じた株主にのみ、公開株の償還権が提供されることになっているが、SPACのチャーター文書(憲章)では、通常、すべての保有者に提供されることが要求されている。償還オファーは公開ワラントには適用されない。公開ワラントは、もともと関連する公開株が償還されるかどうかにかかわらず、行使されるか、条件または投票に従ってキャンセルされるか交換されるまでは、発行済みのまま。加えて、SPACがDe-SPAC取引を完了するための期限外の日を迎えた場合、またはDe-SPAC 取引を完了するための期間の延長を可能にするためにチャーター文書を修正しようとした場合、SPACは、信託口座に保有されている金額の比例分の公開株を償還する必要がある(チャーターの修正の場合は償還の申し出)。事実上、De-SPAC取引が発生しなかった場合、公開株主は資金を取り戻し、公開ワラント、創業者株式、創業者ワラントは価値なく失効する。

まれにSPACの株主投票が必要とされない場合、SPACはその憲章文書に基づき、公開株の償還のための公開買付けを実施し、委任状に必要とされるのと実質的に同じ情報を含む公開買付け資料を提出することが求められる。株主投票が法的に要求されていない場合でも、SPACは事業上の理由からDe-SPACの取引を株主投票に付すことを選択する可能性がある。

スポンサーおよびSPACの役員および取締役は、De-SPAC の取引に関連して、発起人株式(および購入する可能性のある公開株)に関する償還権を放棄し、De-SPACの取引を完了するための期間を延長することを可能にするためのチャーターの修正を行う。

参考文献

Ramey Layne, Brenda Lenahan(2018). Special Purpose Acquisition Companies: An Introduction. Vinson & Elkins LLP.

Image: "FT ringing the Closing Bell at the NYSE" by Financial Times photos is licensed under CC BY 2.0

Takushi Yoshida

Takushi Yoshida

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 太郎.

月額制サポーター

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。