ポスト・パンデミックにおける米テクノロジー経済の地理学

テクノロジー経済はサンフランシスコやニューヨークといった超一流の拠点に依然として集中している。この2つの巨大ハブで全体の85%の投資額を賄っている。都市経済学者リチャード・フロリダによる寄稿の翻訳。

本稿は『クリエイティブ都市論』『クリエイティブ・クラスの世紀――新時代の国、都市、人材の条件』等の著書で知られるトロント大学ロットマン経営大学院教授の都市経済学者リチャード・フロリダによる寄稿の翻訳である。

米国が平静を取り戻しつつあるように見える一方で、コロナウイルス感染症の大流行が米国人の生活と仕事のあり方を変え続けている。リモートワークの台頭は、裕福で教養のある人々に、より広い範囲を検討する自由と柔軟性を与えている。技術者、起業家、ベンチャーキャピタリストは、サンフランシスコやニューヨークといった超一流の拠点から、オースティンやマイアミといった新進気鋭の拠点へとシフトしており、パンデミックはイノベーションの地勢をも変えていると考える人もいる。

しかし、データを見ると、このシナリオは誇張されすぎていることがわかる。アメリカの地理的な変化は、コロナの大流行によって加速しているが、アメリカのイノベーションの状況は、多くの見出しが示唆するよりも微妙で微妙なものなのである。確かに分散はしているが、ハイテク経済の地理は依然として集中しており、とげとげしさがある。特に、ベンチャーキャピタルへの投資に関しては、いくつかの都市圏が依然としてハイテク産業の中心地であることに変わりはない。その一方で、全米の多くの都市では、ハイテクへの投資と雇用が急増している。ここ数年、米国ではイノベーションへの投資が全体的に急増しているため、より多くの米国の都市圏が実際にその恩恵を受け始めており、新興企業のエコシステムが強化され、雇用が拡大している。

ベンチャーキャピタル

そこで、トロント大学の同僚であるカレン・キングと一緒に、ベンチャーキャピタルの投資地域に関するデータを調べてみた。新興企業に投資されたベンチャーキャピタルは、新技術や新製品を生み出す新企業への実際の投資額を測定することで、商業的に適切なイノベーションの指標として有用である。我々はPitchbookのデータを用いて、米国の大都市圏におけるハイテク新興企業へのベンチャーキャピタル投資の分布を明らかにし、2012年から2021年までと、より最近の2019年から2021年の大流行期におけるその投資の変化を図にした。

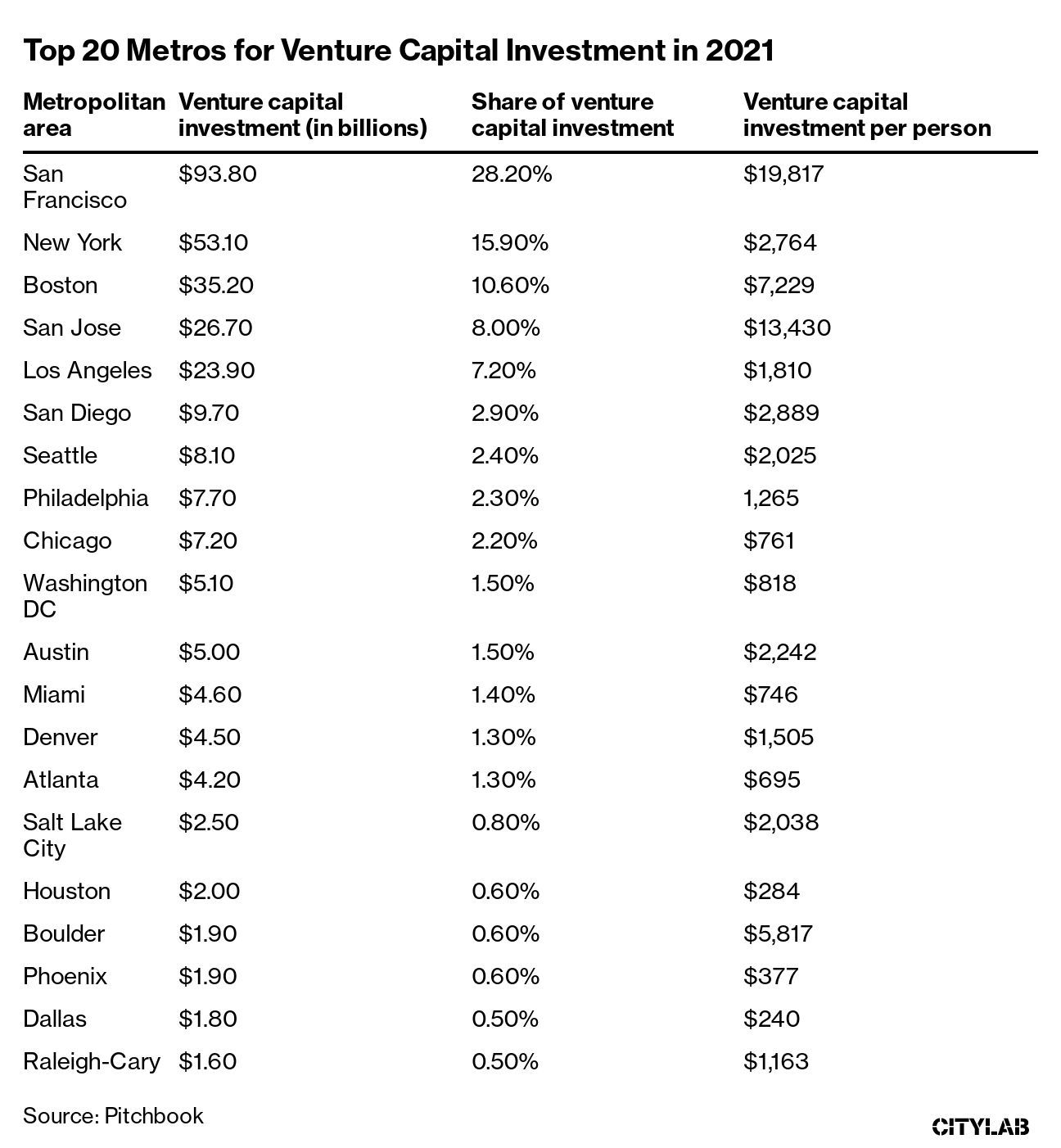

この投資の上位地は、ほとんど驚くに値しない。最も多くのVC資金を受け取った20都市圏を合わせると、米国全体の投資額の90%以上を占めているのである。

サンフランシスコ・ベイエリアは、ベンチャーキャピタル投資において疑う余地のないリーダーであり続けている。ベイエリアを構成する2つの都市圏は、1,200億ドル以上のベンチャーキャピタル投資を受け、米国全体の3分の1以上(36%)を占めた。サンフランシスコ都市圏だけで900億ドル、住民一人当たり2万ドル近いベンチャー投資額に相当する。これは、ボストンの約3倍、オースチンの10倍、マイアミやニューヨークの20倍にも相当する。

高い住宅費、リモートワーク、より手頃な都市でのハイテク産業の発展が、今日のベイエリアの人材と企業の誘致・保持能力を損なっているが、この地域が新興企業の圧倒的な中心地として外れることはしばらくなさそうである。

次点はニューヨークで、500億ドル以上、全体の約16%を占めている。実際、新しいスタートアップのハブが台頭していると言われているが、ニューヨークは2012年から2021年の間に、米国の都市圏の中で最もベンチャーキャピタル投資が増加し、7%もの伸びを示している。2021年には、ニューヨークと、ニューヨークが中心となっているボストンとワシントンD.C.を結ぶ北東回廊というメガリージョンが、合計で1,000億ドル以上、つまり米国のベンチャーキャピタル投資の約30%を受け取り、ベイエリアの約85%に相当する額を受け取っているのだ。

これは驚くべきことではあらない。リモートワークがマンハッタンのオフィス街に影響を与えたとしても、ニューヨークは依然として世界有数のグローバル都市であり、高学歴の若い人材が集まる場所であることに変わりはない。グーグルやアマゾンのようなハイテク企業がニューヨークでの拠点を増やしているのは、若い才能へのアクセスが重要な理由である。

北東回廊とベイエリアの背後には、カリフォルニア州のメガリージョンを構成する2つの大都市がある。ロサンゼルスとサンディエゴである。この2つの都市を合わせると340億ドルになり、これは米国のベンチャーキャピタル投資の約10%に相当する。

さらに、ベイエリア、ボストンからワシントンDCまでの北東部、南カリフォルニアの3つのメガリージョンで、全米のベンチャーキャピタル投資の80%近くを占めているのである。

オースチン、マイアミ、そして残りの地域の台頭

しかし、それ以外の地域が盛り上がっていないわけではない。シリコンバレー以外の新興企業の支援に注力する投資会社レボリューションのスティーブ・ケース氏らの最近のレポートによると、ナッシュビル(480%)、タンパ(460%)、ソルトレイクシティ(410%)、ダラス(400%)といった場所へのベンチャーキャピタル投資が過去10年間で大幅に増加している。これは、2011年から2021年にかけて全米でベンチャーキャピタル投資が6倍に増加したことをある程度反映している。このベンチャーキャピタルの巨大な波は、より広範な場所で、より大規模で実行可能なスタートアップのエコシステムの開発を可能にした。

オースティンとマイアミは、新興企業のハブとして注目されている。オースティンは50億ドル、マイアミは46億ドルと、いずれも過去1年間に多くのベンチャーキャピタルを集めているのは確かだ。しかし、これらの金額は、主要な拠点が集めてきた金額のほんの一部に過ぎない。フロストベルトの2つの古い都市、フィラデルフィアは77億ドル、シカゴは72億ドルのベンチャーキャピタルを集めたが、それよりもはるかに少ない。

オースティンとマイアミは、一緒にされることが多いのであるが、まったく異なる場所で、アメリカのイノベーション・システムとは異なる歴史とつながりをもっている。オースチンは、ベイエリアと長い間結びつきのある、確立されたハイテクハブである。1980年代には早くも、オースチンのビジネスと政治のリーダーたちは、シリコンバレー企業を積極的に採用し、同時に独自のイノベーション・エコシステムの構築にも取り組んでいた。リンクトインのエコノミックグラフデータによると、この都市は今日もシリコンバレー企業を惹きつけ、ベイエリアから技術系人材が流出する際の主要な目的地であり続けている。

マイアミの台頭はもっと最近のことである。ベイエリアの著名なベンチャーキャピタリストや起業家を惹きつけてきたが、この地域には、多くの主要なハイテクハブに見られるような大規模な研究大学がないことが目立つ。また、ニューヨークを離れる知識労働者や専門家の第一の目的地であるが、知識と技術の才能の集中は、主要なハイテクハブというよりも、ラスベガスに匹敵するものである。

テック系雇用

ハイテクベンチャーへのベンチャーキャピタル投資は、アメリカのハイテク地理の一つの指標に過ぎない。ハイテク労働者がリモートワークを活用したり、既存のハイテク企業がオフィスやイノベーション組織、工場を分散させることは、まったく新しいイノベーションクラスターを作るよりはるかに簡単である。

ブルッキングス研究所のマーク・ムロとその同僚による新しい分析では、ハイテク産業の雇用に関するデータを掘り下げ、実際にハイテク雇用がある程度分散していることを発見している。この研究は、半導体、コンピュータ機器、コンピュータ設計、ソフトウェア、データ処理、情報サービスという6つの主要セクターにおけるハイテク雇用の地理的状況を、2015年から2019年にかけてアメリカの100大都市圏で追跡したものである(私は出版前にフィードバックを提供した)。ベンチャーキャピタル投資ほど高度なクラスター化ではないものの、テック系雇用は著しく集中している。サンフランシスコ、サンノゼ、ロサンゼルス、シアトル、ニューヨーク、ボストン、ワシントンDCの沿岸部のわずか7都市とオースティンで、2019年の全米のハイテク雇用の40%近くを占め、2015年から2019年の間のハイテク雇用の増加分の半分近く(47%)を占めた。ベイエリアだけで、その期間に全米の新規テック雇用のほぼ20%を生み出した。

ブルッキングス研究所の分析では、最近、技術者雇用がある程度分散している証拠が見つかっている。パンデミック以前から、アトランタ、ダラス、デンバー、マイアミ、オーランド、サンディエゴ、カンザスシティ、セントルイス、ソルトレイクシティの9都市では、全米のハイテク雇用のシェアが伸びていた。2020年の全米のハイテク産業の力強い成長は、全米の30都市でハイテク産業の雇用の大幅な増加に拍車をかけた。そして、技術職の求人に関する最近のデータは、パンデミックがこの分散をさらに加速させている可能性を示唆している。オースティン、マイアミ、デンバー、フェニックス、ヒューストンの新興ハイテク拠点では、ハイテク求人情報の全国シェアが大幅に増加した一方、サンフランシスコ、サンノゼ、ボストン、ニューヨーク、ワシントンDCの5つの既存クラスターでは、そのシェアが大幅に減少している。

ハイテク産業の潮流

コロナの大流行による衝撃は続いているものの、アメリカのイノベーションの地理的状況は、10年前と比べるとやや引き伸ばしたような印象を受ける。新しい拠点が参入しても、ベイエリアと北東回廊は依然として優勢である。同時に、分散はハイテク産業の全体的な成長によってもたらされている。

この2つのパターンは、パンデミックによって高まったライフサイクルの分断によって、さらに強調されることになりそうだ。一方では、スーパースター都市や主要なハイテク拠点は、野心的で高学歴の若い人々を、活気ある雇用市場やデートシーンに引き寄せ続けている。大手ハイテク企業が沿岸部の大都市で数百万平方フィートの不動産を新たに取得し、オフィス拠点を増やしているのは、こじみた理由からだ。一方、これらの労働者が家庭を持つようになると、近郊以外にも移転の選択肢が生まれるかもしれない。リモートワークを活用し、より手頃な場所に移転できるのであれば、である。

これまでのデータから明らかなことは、1つだけある。それは、ベンチャーキャピタルとハイテク産業の雇用が全米で急増し、多くの地域で新興企業のエコシステムと幅広いハイテク産業が本格的に成長していることである。アメリカのイノベーションの地理的特性に関して言えば、ことわざのように、潮が満ちてきて、ついに多くの船を持ち上げるようになったのかもしれない。

Richard Florida. The Post-Pandemic Geography of the U.S. Tech Economy.

© 2022 Bloomberg L.P.