TSMC 必要不可欠の半導体製造受託企業

TSMCは1987年に設立され、台湾の新竹サイエンスパークに本社を置く、顧客の製品を製造することに特化したピュアプレイファウンドリーのビジネスモデルを開拓。現在、世界が欠くことのできない半導体業界のピースとなった。

概説

TSMCは1987年に設立され、台湾の新竹サイエンスパークに本社を置く、顧客の製品を製造することに特化したピュアプレイファウンドリーのビジネスモデルを開拓した。TSMCは、半導体製品の設計、製造、販売を自社の名前で行わないことで、顧客との競合を避けている。TSMCのファウンドリービジネスモデルは、顧客の成功を可能にしてきた。TSMCは現在、世界最大の半導体ファウンドリーであり、2019年には499の異なる顧客向けに272の異なる技術を使用して10,761種類の製品を製造している。

TSMCが製造した半導体は、コンピュータ、通信、民生、産業/標準分野の幅広いアプリケーションを含む、大規模で多様性に富んだグローバルな顧客基盤にサービスを提供している。これらの製品は、モバイル機器、高性能コンピューティング、車載用電子機器、自動車用電子機器を含むさまざまなエンドマーケットでモノのインターネット(IoT)で使用されている。積極的な多角化は需要の変動を円滑にし、TSMCがより高いレベルの稼働率と収益性を維持し、将来の投資に向けて健全なリターンを生み出すことに寄与している。

TSMCとその子会社が管理する製造施設の年間生産能力は、2019年に12インチ相当のウェーハ1,200万枚を超えた。これらの設備には、12インチウェーハGIGAFABファブ3基、8インチウェーハファブ4基、6インチウェーハファブ1基(いずれも台湾)のほか、100%子会社のTSMC Nanjing Company Limitedの12インチウェーハファブ1基、100%子会社の米国WaferTechとTSMC China Company Limitedの8インチウェーハファブ2基が含まれている

TSMCは、北米、欧州、日本、中国、韓国の各拠点を通じて、顧客サービス、アカウント管理、エンジニアリングサービスを提供している。2019年末時点で、当社とその子会社は全世界で51,000人以上を雇用。当社は台湾証券取引所(TWSE)にティッカーナンバー2330で上場しており、米国預託証券(ADS)はニューヨーク証券取引所(NYSE)でシンボルTSMの下で取引されている。

TSMCは、先進、特殊、先端パッケージング技術の世界的な半導体ファウンドリーリーダーであり、2019年の市場シェアは52%を占めている。顧客が本社を置く国を中心にした地域別の純収益は、北米60%、中国と日本を除くアジア太平洋地域9%、中国20%、欧州・中東・アフリカ6%、日本5%となった。プラットフォーム別の純収益は スマートフォンが49%、ハイパフォーマンスコンピューティング(HPC)が30%、モノのインターネット(IoT)が8%、オートモーティブが4%。また、デジタル家電が5%、その他が4%となっている(全て2019年)。

技術

TSMCは、2020年時点で300mm(12インチ)相当のウェーハを年間約1,300万枚生産し、2ミクロンから現在の7ナノメートルのファウンドリの最先端プロセスまで、幅広い技術を提供する能力を有している。

TSMCは、7ナノメートルの生産能力を提供した最初のファウンドリであり、顧客の製品を大量に市場に提供するために極端紫外線(EUV)リソグラフィ技術を商業化した最初のファウンドリである。7nmのワイド生産と5nmの大量生産が進行中のTSMCは、3nmノードの先を見据えており、早期の2nm研究が始まったと宣言している。

TSMCが2nmでどのような具体的な技術を展開するかは不明で、同社は研究の開始をほとんど認めていないが、大まかな期待の一部を見てみることはできる。International Roadmap for Devices and Systems(IRDS)は、シリコン技術の将来について定期的にアップデートを公開しており、2020年のタイトルは「More Moore, (モア・ムーア)」だ(これは、現在進行中のムーアの法則のスケーリングのことを指している)。その中で、彼らは、将来のノードに期待される技術開発を大まかな予測をマッピングした。IRDSでは、3nmではゲートオールアラウンドFET(GAAFET)とFinFETが市場を共有し、2nmではGAAFETがFinFETに取って代わると予想している。垂直GAAFETは、まだ開発中の3Dトランジスタ構造で使用されるだろう。

Google会長のジョン・ヘネシーとGoogle Distinguished Engineerのデイビッド・パターソンらはチップの設計は「原子の限界」に直面しており、ドメイン固有アーキテクチャへの転換を訴えているが、TSMC等のファウンドリは微細化が今後も微細化が続くと見込んでいる。

ファウンドリの発明

TSMCは、1987年に「ピュアプレイファウンドリ」(純粋な半導体委託製造企業)のコンセプトを開拓した。それ以前は、新しいアイデアがあっても、専用の工場にお金を払わずにそれをテストできる場所がなかった。ファウンドリの出現は、業界にとって起こりうる最高の出来事だった。このモデルがなければ、iPhoneは存在しなかった。

インテルとTSMCは異なる種類の会社である。インテルは統合デバイスメーカー(IDM)でチップの設計と製造の両方を行う。TSMCは「ファウンドリー」であり、工場を持たずに設計者のためにチップを作る、つまり「ファブ」と呼ばれる高額な費用がかかる設備を作っている。TSMCの最新のファブは200億ドル(約200億円)かかるとされる。TSMCはこのモデルの支配的な存在だ。トレンドフォースによると、2017年にはファウンドリ市場の56%を占めていた。

インテルは、より多くの計算能力をチップに押し付けるという点で業界をリードしてきた。同社はムーアの法則(計算能力は2年ごとに同じコストで2倍になるという法則)を、自己実現可能な予言に変えたのです。そのために、同社はシリコンチップにエッチングされたチャネルの幅である「ノード」を縮小した。チャネルの幅を狭くすればするほど、より多くの計算能力を押し込めることができる。Intelは現在、10ナノメートル(1メートルの10億分の1)ノードを使ったチップを製造している。TSMCの新しいものは7ナノメートルのノードで作られている。TSMCの技術的リーダーシップの台頭は、そのバリュエーションに反映されている。

2017年、同社の時価総額は初めてインテルを上回った。ノードを縮小するのは難しく、コストもかかる。小規模企業はその試みを止めている。その理由の1つは、2017年までにTSMCが研究開発に30億ドル(収益の8%)近くを投資していたことにあるかもしれない。TSMCがノード技術に費やす金額は、Intelともう1つのIDMであるSamsungを合わせた金額よりも多いとされている。

その答えは、ファウンドリーモデルそのものの強さにもあるのかもしれない。インテルはコンピュータプロセッサ、サムスンはスマートフォン用チップの製造で有名だ。TSMCはその両方の顧客にサービスを提供している。新しい技術が出てきたときにチップを提供する準備ができているのだ。

チップ製造には、メーカーと設計者の緊密なパートナーシップも必要とされるようになった。10年前は、顧客がシンプルなパターンをデザインすれば、工場がそれを作ってくれた。しかし、現在のデザインには多くの色合いがある。あるファウンドリーから別のファウンドリーへの切り替えは、かつては些細なことだったが、今ではチップが製造される前の数年間、企業はTSMCの「エコシステム」の中で仕事をしている。TSMCと3年間協力している中国のハードウェアメーカー、Bitmainのような暗号通貨企業は、TSMCが協力している数百社の中に含まれている。ファブを切り替えるためには、企業はTSMCの技術に投資した研究開発を他で重複して行う必要がある。

スイッチングコストの高さは、技術的な複雑さだけの産物ではないかもしれない。米国の小規模な競合企業であるGlobalFoundries(AMDから分離)は、TSMCがロイヤルティリベートや独占条項、罰則を使って、意図的にこれらのコストを増加させていると主張している。GlobalFoundriesはかつてEUに調査を依頼したことがある。

GlobalFoundriesは2009年に、IntelのライバルであるAdvanced Micro Devices(AMD)の製造事業から生まれた。同社はまた、シンガポールに拠点を置くファウンドリのChartered Semiconductorを買収し、2015年にはIBMの半導体製造事業を追加した。最先端の半導体製造は高価で困難であるため、AMDとIBMがその事業を売却した。裏返すと専業のファウンドリに垂直統合型企業は太刀打ちできなくなったことを意味する。

1990年代に入ると、ムーアの法則に対応するためには、1974年にIBMのRobert Dennardが策定したルールに従って「デナード則」に従い、側面寸法を縮小し、層厚を縮小し、密度を高めることで、より優れたトランジスタを製造しないといけなくなった。また、ウェハの表面積に多くのトランジスタを詰め込むことで、トランジスタあたりのコスト削減、高速化、低消費電力化などの利点も得られた。

ファウンドリは、イメージセンサやアナログ回路、高周波回路、超低消費電力回路のデバイスなど、あらゆるデバイスに対応している。設計者にとっては、最新の技術を持っていることよりも、複数の顧客が利用できる設計環境の中で、これらのミックス&マッチプロセスを確実に実装することが重要になることが多い。例えば、TSMCは7nmプロセスで数十社ものハイエンド顧客を抱えているが、20年前に導入した180nmプロセスでも旧世代のプロセスをサポートし続けており、多くの顧客にとってはそれで十分である。

しかし、最先端の開発が鈍化すれば、中国本土を含む他社に競争の機会が増えるかもしれない。中国は最先端では苦労しているが、最先端技術の一部では追いついてきている。TSMCを牽引しているのはGlobalFoundriesとの競争ではなく、「Made in China 2025」(中国の国内製造競争力向上プログラム)との競争である。

今のところ、TSMCはスイートスポットにいる。TSMCは、競合他社でもあるSamsungのようなIDM企業への切り替えに消極的なAppleのような企業からの安定した収益を、他のファウンドリ企業が追随できない研究開発資金に充てている。これが技術的な優位性を高め、新規顧客の獲得につながっている。これが続くかどうかは不明である。

ただし、ムーアの法則は限界を迎えていると考える専門家は少なくない。ノードが縮小していく次のサイクルの先には、将来の見通しはあまり立っていない。

ピュアファウンドリが成功した3つの要因

1987年2月21日のTSMCの設立は、半導体産業の世界的な構造を形成する地殻プレートを動かす地震だった。この地震は、モリス・チャンのビジョンに基づく「ピュアプレイ・ファウンドリー」と呼ばれるようになったものである。TSMCが3つの要因を満たすことができたことに関係している。

以前にもウェハファブのサービスを提供する会社はあった。彼らは通常、ファブの稼働率が低い不景気の時にサービスを提供していた。しかし、市場が好転するとすぐに顧客の製品をウェハファブから追い出していた。その理由は、自社のチップを生産した方がはるかに多くの利益を上げることができたからだ。さらに、ファウンドリサービスを提供するファブ企業の中には、顧客の設計をコピーして、それを自社の完成した集積回路(IC)として提供するという不名誉な評判を得ていた企業もあった。このようなパートナーとの信頼関係の欠如とビジネス構築の不可能性が、TSMCの地震の第一の要因となった。

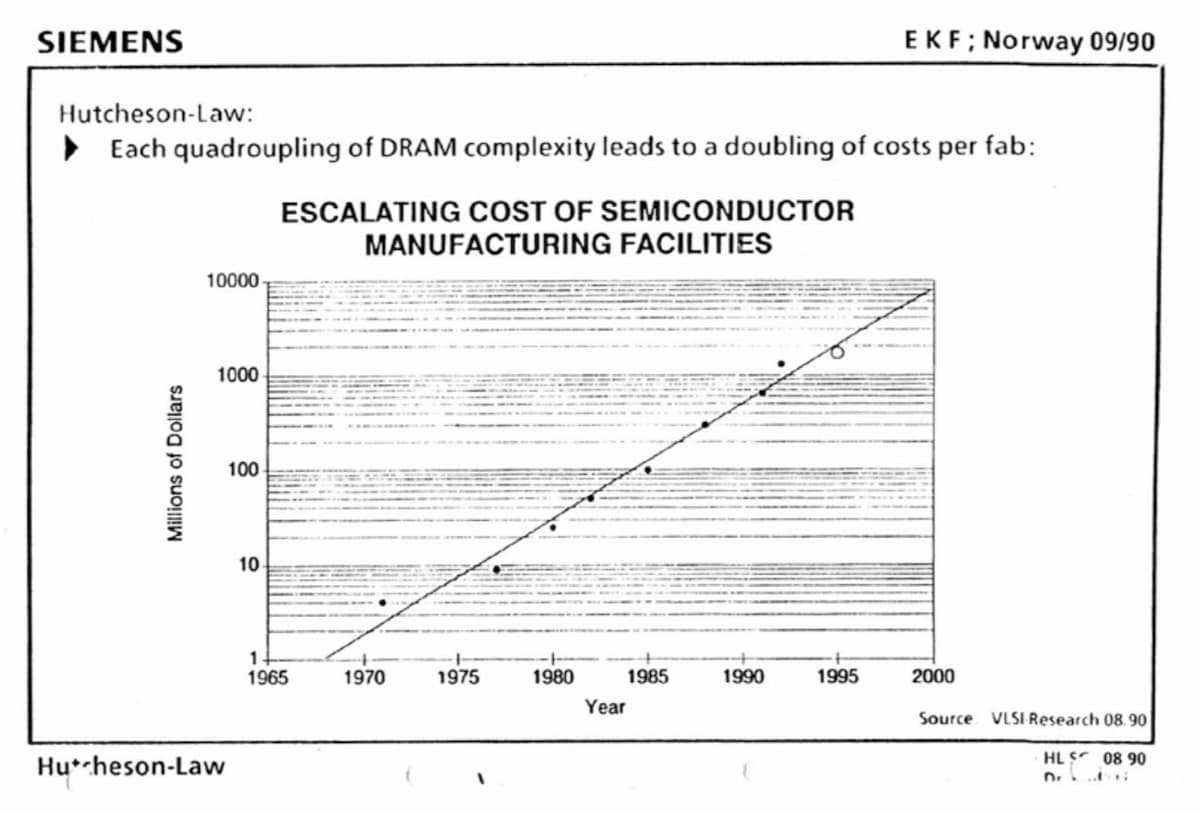

第2の要因は、ウェハ製造設備のコスト上昇であった。VLSIresearchはこの高騰したコストを発表していたが、70年代には1,000万ドル以下だったが、TSMCの創業時には1億ドルを以下だった。最先端のファブが1億ドルという価格は、ベンチャーキャピタルの資金調達の手の届かないところにあった。大手半導体企業の中には、現在垂直統合型デバイスメーカー(IDM)と呼ばれている企業であり続けることに不安を感じていた企業もあったが、1992年のSEMI ISS EuropeのプレゼンテーションでのSiemens社のスライドはそれを示している。

第3の要因は、電子設計自動化ツール(EDA)ツールの開発でした。これは、デザインとファブリケーションを分離したビッグバンである。それ以前は、チップ設計者はルビリスからマスクパターンを丹念に彫り出し、チップの論理的な機能を頭の中に保持しながら、シリコンの物理的な表現となるものをレンダリングしていた。EDAは、チップ設計者が完成したウェハを製造するという煩雑なプロセスから解放されることで、これらすべてを実現した。同時に、80年代半ばまでにファブレス半導体のビジネスモデルを可能にしました。

この3つの要因がTSMCの創業期に集中していなければ、ここまで成功していたかどうかは疑わしい。特に、彼らが持っていたのは13.8億元の払込資本金と、経済部とITRIからの3~2.5ミクロン6インチ6,615枚/年のウェハースタートのリースだけだったことを考えると、これほどの成功はなかっただろう。署名したスタートアップ企業に加えて、PhilipsとAjit Manochaが重要な役割を果たし、資本金の大部分(28%)を投入した。ManochaのPhilipsに対するビジョンは、自社工場の建設を続ける以外に別の方法があるはずだというものだった。彼は正しかった。

歴史

1985年、モリス・チャンは台湾政府に採用され、新興の半導体産業の発展に貢献した。1986年、モリスは新竹の非営利研究機関であるITRIの会長兼社長に就任し、ITRIのキャンパス内にTSMC初の半導体ウェハー製造工場を設立した。1987年、台湾政府(21%)、オランダの多国籍電子機器大手フィリップス(28%)、その他の個人投資家との合弁会社として、台湾積体電路製造/臺灣積體電路製造股份有限公司/Taiwan Semiconductor Manufacturing Company = TSMC が正式に設立された。

TSMCが今日の半導体ファウンドリのビジネスモデルを生み出したのは間違いない。TIに在籍していたMorris Changは、当時物議を醸していた、半導体のコストカーブを先取りして価格を設定し、長期的に大きな利益をもたらす製造歩留まりを達成するために、初期の利益を犠牲にして市場シェアを獲得するという考え方を提唱した。この価格設定モデルは、現在でもファブレス半導体ビジネスモデルの基礎となっている。

競合する半導体メーカーに遅れて2つのプロセスノードを立ち上げても、TSMCは顧客を獲得することができた。4、5年後、TSMCは1プロセスノードの後塵を拝していたが、注文が殺到し始めた。10年後には、TSMCは競合に追いつき、ファブレス半導体産業が開花し、半導体設計と製造が分離する新時代が到来した。今日、TSMCは、300億ドルのファウンドリ市場セグメントの49%のシェアを持つ紛れもないリーダーとなっている。TSMCから大きく離され、UMC、GlobalFoundries、SMICが追走する。

創業者

モリス・チャン(Morris Chang)、本名張忠謀、は、中国生まれのエンジニア、起業家、慈善家であり、コンピュータチップの大手メーカーであるTSMCを設立した人物である。

中国で生まれたチャンは、中国内戦中に香港に渡り、その後、1949年、チャンはハーバード大学に通うために渡米。マサチューセッツ工科大学(MIT)に編入し、機械工学の学士号(1952年)と修士号(1953年)を取得した。1958年にテキサスインスツルメンツ社のエンジニアリング マネージャとして就職した。彼の雇用主であるテキサス・インスツルメンツ社は、電気工学の博士号を取得するためにチャンをスタンフォード大学に派遣し、1964年に博士号を取得している。

テキサス・インスツルメンツ社での25年間で管理職として着実に昇進し、最終的には同社のグローバル半導体事業を担当するシニアバイスプレジデントに就任した。1984年にテキサスインスツルメンツ社を退社し、General Instrument Corporationの社長に就任したが、その1年後に台湾政府から産業技術研究所の社長に抜擢された。

台湾政府から半導体産業の発展を託されたチャンは、コスト削減のために外注化が進む電子機器メーカーのニーズに応えるために、チップなどの電子機器の設計を請け負うファウンドリを設立。台湾政府の支援を得てTSMCを設立し、初代CEOに就任した。

チャンは、創業当初の87年頃、絶頂にあった日本のハイテク企業に出資を頼んだが、すべて断られた。33年経った今、それらの日本企業は、TSMCの10分の1以下の価値しかない。潰れた会社もある。

1999年までにTSMCはモトローラ、シーメンスAG、テキサス・インスツルメンツなど世界中の企業を顧客とし、年間15億ドル以上の売上高を誇った。Changはその後、インターネット上にTSMCの製品や設計に関する情報にアクセスできる「技術ライブラリ」を設置し、電子商取引を推進するリーダー的存在となった。2005年にチャンはCEOを退任したが、4年後に再選された。彼の復帰は、TSMCが太陽電池と発光ダイオード(LED)への事業拡大を始めたことに伴って行われた。Changは2018年にCEOを退任した。

参考文献

- Don Monroe. And Then, There Were Three. Communications of the ACM, June 2019, Vol. 62 No. 6, Pages 16-18.

- Willy C. Shih. The TSMC Way: Meeting Customer Needs at Taiwan Semiconductor Manufacturing Company (CW). Harvard Business School. Aug, 2009.

- TSMC. https://www.tsmc.com/english/default.htm

- TSMC, Semiconductor History being made in the 1980’s.

- Delloitte, Semiconductors – the Next Wave.April, 2019.

- TSMC, Annual Report 2019.

Eyectach Photo by TSMC.

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 太郎.

月額制サポーター

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。