近い将来、太陽光が発電の主役になる

太陽光発電(PV)の普及速度が目覚ましく、発電の主役に躍り出る勢いだ。ブームを最大限活かすため、世界は電気系統や蓄電池システムへの設備投資を急がないといけなくなった。

太陽光発電(PV)の普及速度が目覚ましく、発電の主役に躍り出る勢いだ。ブームを最大限活かすため、世界は電気系統や蓄電池システムへの設備投資を急がないといけなくなった。

欧州の太陽光発電(PV) 業界団体であるSolarPower Europeによれば、2022年にPVの大幅な増設が見られ、その勢いは今年以降も続くとみられる。報告書は2022年には、世界で新たに239GWのPV容量が加わり、2021年比で45%増加し、その急成長は2030年まで続くと予想している。特に屋根上の設置が急増し、新たに追加された容量の118GWを占めている。

報告書は、今年は341GWから402GWの間で増加し、市場の成長は前年比43%増から68%増へと上方修正されると予想している。

「2022年は、エネルギー価格の高騰、サプライチェーンの安定化、そしてパンデミック後の復興プログラムにより推進されたPVの設置が、新たな成長段階に入った年として記憶されるでしょう」と、Global Solar Councilとのパートナーシップで作成された「Global Market Outlook for Solar Power 2023-27」の最新版には記述されている。

中国が2022年のPV成長を牽引し、設置量は約100GWで、全体の40%以上を占め、2021年の55GWから大幅に増加。「2023年は、中国の第14次5カ年計画の重要な年になるでしょう。中国は、PV業界の優位性を強化し、クリーンで低炭素のエネルギー供給を拡大することに注力するはずだ」と報告書には書かれている。

米国も鋭い伸び

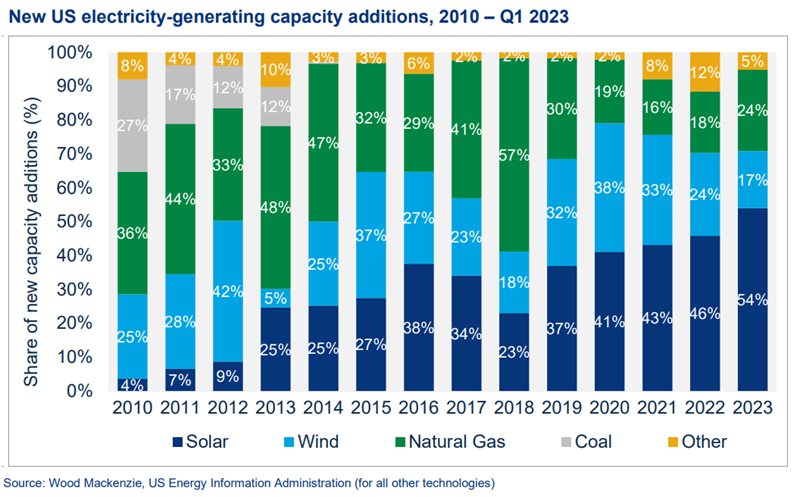

アメリカの太陽光発電産業の成長は非常に強力だ。電力業界のコンサルティング会社ウッドマッケンジーの最新の展望によると、数年内に産業全体で毎年40-50GWの容量を設置することになる。これは、これまでに設置された最大量が2021年の25GWだったことを考えると、驚異的な成果だ。今後10年間で、年平均成長率(CAGR)は11%になり、設置されたプロジェクトのベースはほぼ5倍、現在の150GWから2033年には700GW近くになると見込まれている。

この成長は、膨大な資本投資に支えられている、とウッドマッケンジーは記述している。現在の太陽光発電市場は、毎年約450億ドルの太陽光発電プロジェクトへの資本支出を得ているが、2033年には、その数値は年間720億ドルにほぼ倍増するとみられる。2050年までに大規模なPVがアメリカの発電容量の40%を占めることになり、これには、小規模なシステムで形成される分散型PVは含まれていない。

制約:蓄電池システムと送配電網

前向きな見通しにもかかわらず、2つの報告書は酷似した課題を指摘している。

送電容量の制約や国家電力システムの柔軟性の欠如、蓄電池システムの不足などだ。「26のPV大国のうち、20カ国がグリッドのボトルネックがPVの開発の主な障壁であると報告している」とSolarPower Europeは指摘。

ウッドマッケンジーは、米国ではPVプロジェクトが電気系統への接続を申請し、実際に接続されるまでの待ち時間は、4年に拡大した、と分析。10年前は大体2年だった。PVプロジェクトが増えるにつれて送電容量が限られてきており、過去10年で新しい送電線が余り建設されていないこともボトルネックの一因となっているという。

今年は石油への投資をしのぐか

国際エネルギー機関(IEA)は、2023年にPVに約3,800億ドルが投資され、初めて石油への投資を上回ると予測している。エネルギーシフトの兆候は鮮明だ。