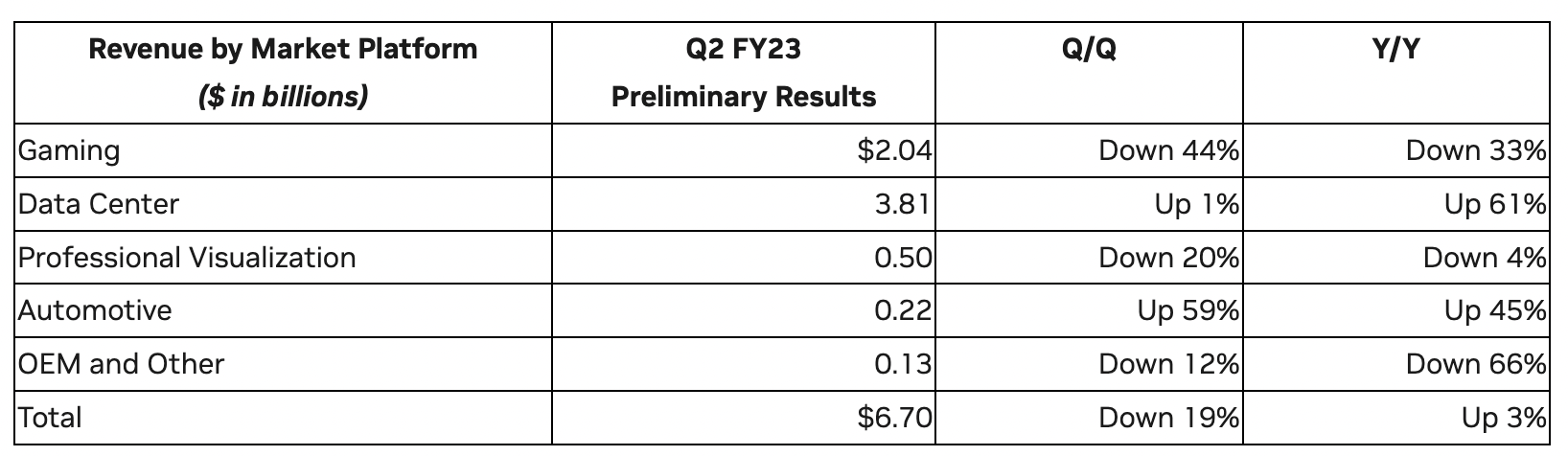

ナスダックの強気市場は続く?

ナスダックが上昇を続けている。昨年終盤からの下落局面が終わったとの楽観的な見方が出ているが、この強気市場は続くのか。依然として予断を許さない。

ナスダックが上昇を続けている。昨年終盤からの下落局面が終わったとの楽観的な見方が出ているが、この強気市場は続くのか。依然として予断を許さない。

ナスダックの最近の上昇は、金融危機の真っただ中にあった2008年以来、最も長い弱気相場に終止符を打った。ナスダック総合指数は今年に入ってから18%下落し、6月16日の最安値では32%下落していた。しかし、ナスダックは回復し、底値から約20%上昇している。このパフォーマンスはS&Pとダウ平均より優れている(S&P500は約2カ月前の最安値から15%、ダウ平均は11%上昇した)。

国債の利回りが着実に低下していることも、このハイテク株への移行と一致している。ベンチマークである10年物米国債の年利回りは、6月14日につけた11年ぶりの高値3.482%から、10日には2.786%に低下した。

強気派が自信を強める要因として、世界最大の経済大国である米国でインフレが安定しているという最新のデータが挙げられる。

7月の米国の消費者物価は、前年同月比8.5%増となり、6月よりも緩やかな上昇となった。エコノミスト予想のコンセンサスである8.7%増を下回った。また、水曜日に発表された情報では、6月の前月比1.3%の上昇に対し、7月は前月比でほぼ横ばいであることが明らかになった。

ニューヨーク連邦準備銀行が毎月行っている消費者調査によると、回答者は今後1年間のインフレ率を6.2%、今後3年間は3.2%と予想している。この数値は、過去の水準から見れば非常に高いものだが、6月調査の6.8%、3.6%から大きく低下している。

これらのデータは、インフレが続くとFRBがより積極的な行動を取らざるを得なくなるという投資家の当面の不安を和らげた。

しかし、先週の驚くほど強い雇用統計は、持続的なインフレへの懸念を再燃させるものだった。

雇用統計の強さは歓迎されるべきものである。8月5日に発表された数字によると、7月のアメリカの失業率は3.5%に低下し、2019年のパンデミック直前に記録した半世紀ぶりの低水準に並んだ。さらに、先月は53万人近い雇用が創出され、これは予想の2倍以上であったため、経済はパンデミック時に失われた雇用をすべて回復したことになる。これは、この数十年で最も強力な景気後退からの回復を意味する。

しかし、トレードオフがあるかもしれない。「好調な雇用は、投資家や政策立案者にとっても難問であり、経済成長鈍化の兆候があるにもかかわらず、中央銀行がさらなる大幅な利上げに踏み切る必要があることを示唆している」と英エコノミスト誌は書いている。過去1年間、インフレ率の急上昇と失業率の急落が同時に起こっており、米連邦準備制度理事会(FRB)にとって、失業率の急落が不況を招くにも関わらず利上げをしないといけないことのシグナルになる可能性を含んでいるという。

また、単純にテクノロジー・セクターの利益見通しは明るくない。ブルームバーグ・インテリジェンスがまとめたデータによると、S&P500のIT企業の2022年の利益成長に対するアナリストの予測は、7月の第2四半期決算報告開始以来、約2ポイント減少している。ウォール街が将来の景気後退と収益の伸び悩みに備える中、2023年の予測値の減少はより顕著になっている。

ハイテク企業によるレイオフや経費削減が連日ニュースの見出しを賑わしており、MetaやSnap、コインベースのような一部のテクノロジー企業の最近の四半期決算は、2022年後期への悲観的な見通しを想起させるものであった。