Armの上場時価総額はソフトバンクGの生死を左右しかねない

英半導体設計企業 Arm上場は、ソフトバンクグループ(SBG)の生死を賭けたものとなっている。孫正義氏が思い描く株価が得られた時、SBGは力に満ち溢れる。そうでなければ、死線をさまようことになるだろう。

SBGは、ArmのIPOをナスダックに上場申請した。Appleやサムスン、NVIDIA、Intelなど世界の主要な半導体関連企業がArm上場と同時期に出資する方針だ、と日本経済新聞は22日に報じた。本稿執筆時の22日時点で、内外の報道機関は日経を支持する報道をしていない。

上場の前に劇的な取引があった。SBGは世界で最も物議を醸したベンチャーキャピタル(VC)であるソフトバンク・ビジョン・ファンド1(SVF1)に、2016年に買収したArmの株式25%を現物出資した(*1)。先週、SBGはこのArm株25%を、企業価値640億ドルに基づいて、160億ドルで買ったとウォール・ストリート・ジャーナルは報じた。SVF1の優先株主であるサウジらの配当を早めることができるが、私の独自算定では、負債比率の一種である「Loan to value(LTV)」が最大61%超に達したSBGにとっては、危険な賭けである(*2、*3)。

SBGの値付けは強気だ。Armは2016年の買収時と2020年のNVIDIAへの売却契約時でともに320億ドルで値付けられた(NVIDIAとの契約では付帯的な条件がついて400億ドルの取引と報じられた)が、SBGはプライベート資本市場で640億ドルに引き上げた。その根拠となる「AI」という主張は、ArmがAIで果たす周辺的な役割を鑑みると、驚きに満ちている。

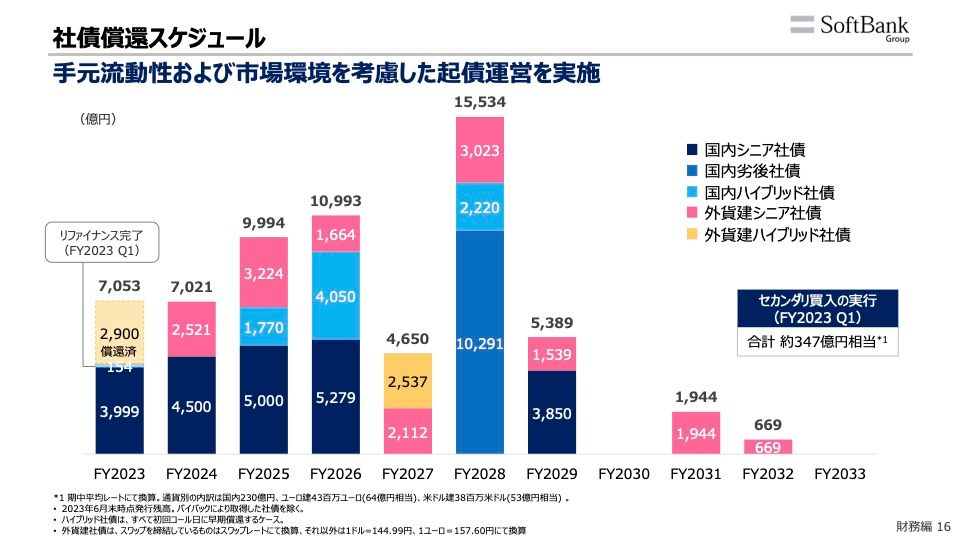

SBGには2029会計年度までに合計約6兆円の社債償還が控えており(*4)、他の借入金もある。私の独自算定では、独立採算子会社と言えるArmと通信会社ソフトバンクを切り離すと、総負債は18兆円、純負債は13兆2,910億円に上り、純資産価値(NAV)は同社が主張する15.5兆円の約半分の8兆2,721億円である。

問題は、借入にはドル建て負債が多く含まれると考えられることだ。直近の決算では「SBGと国内の資金調達子会社の米ドル建負債」の為替差損4,661億700万円を計上している。SBGが固定金利で借入を行ったか、変動金利のリスクを相殺するデリバティブを買ったかしていれば、借入コストの罠を脱していることになる。一方、悪夢の典型例はシリコンバレーバンク(SVB)だ。リスクを愛する孫正義会長はどのような判断を下しているだろうか。

とにかく、アリババを手放して流動化できる資産が減ったいま、SBGのArm株への依存がせり上がった。孫正義会長の側近たちは、2倍に引き上げたArmの株価が、ナスダックで下がらないよう祈りを捧げているだろう。Arm株25%買収によってゲームが変わった。前回のブログ同様、2つのシナリオを検討してみよう。

今回は「願望」と「現実」のシナリオがある。

願望シナリオ:上場時時価総額が640億ドルの場合

SBGの思いを投影したような「願望」シナリオについて触れよう。SBGがこの価格帯でArm株を流動化できる場合に限り、SBGは深刻なリスクにさらされなくなる。それどころか、息を吹き返すだろう。

- SBG本体の現金と現金同等物は4兆7,930億円から2兆4,634億円まで減る(*5)

- 上場時時価総額640億ドルから調達すると想定される100億ドル分(*6)の株式価値を控除すると、 540億ドル(7兆8,624億円)分がSBGの持ち分となる

- Arm株を担保とした借入金1兆2,300億円を控除しても、6兆6,324億円の価値が手元に残り、上場によって流動化が容易になる

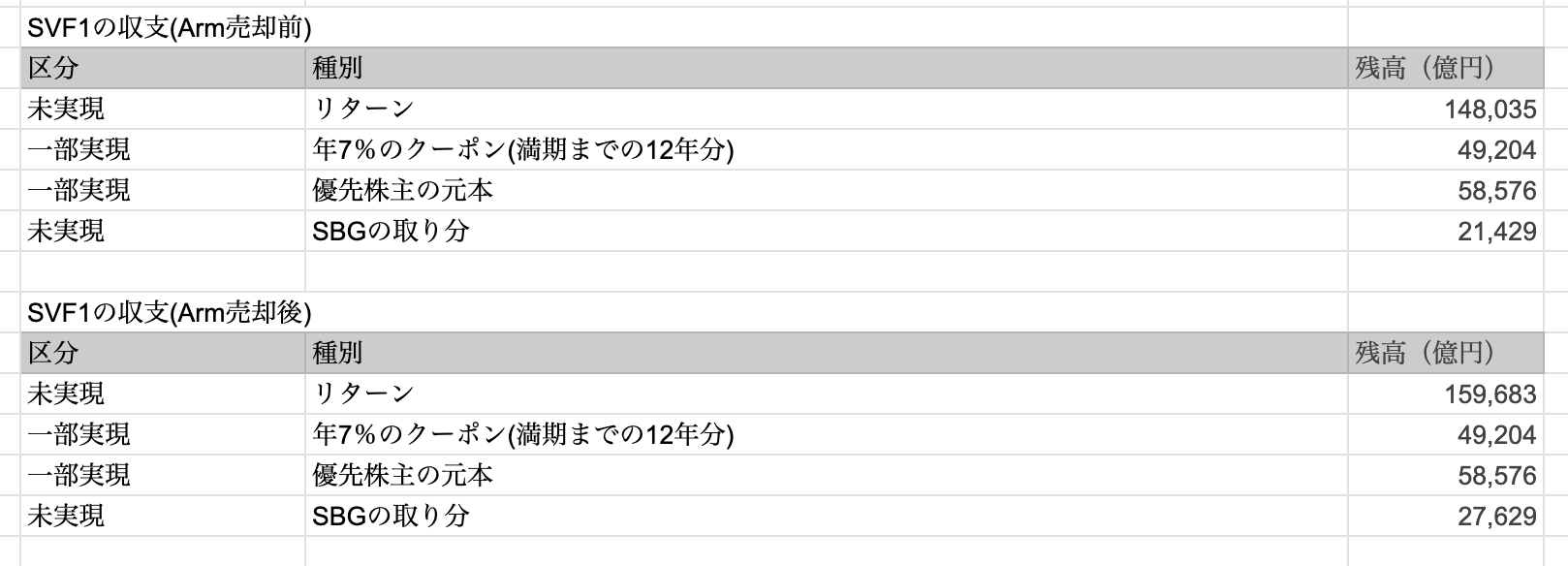

- SVF1に支払った2兆3,296億円は、SVF1のリターンを1兆1,648億円押し上げ、そのうち6,200億円は配当という形でSBGに戻ってきそうだ(*7)

- デリバティブ取引に費やされていないドイツテレコムとTモバイル株が1.4兆円相当ある

現実シナリオ

次に、蓋然性の高いと見られる現実シナリオだ。Armが、これまで一貫した企業価値である320億ドルをナスダックでつけたとしよう。

- SBGが160億ドルで買ったArm株25%が80億ドルとなり、80億ドルの含み損が生じる

- 上場時時価総額320億ドルから調達すると想定される100億ドル分の株式価値を控除すると、 220億ドル分(3兆2,032億円)がSBGの持ち分となる

- Arm株を担保とした借入金1兆2,300億円を控除すると、1兆9,372億円の価値が手元に残ることになる。

- SBG本体の現金と現金同等物は4兆7,930億円から2兆4,634億円まで減る。SVF1に支払った2兆3,296億円は、SVF1のリターンを1兆1,648億円押し上げ、そのうち6,200億円は配当という形でSBGに戻ってきそうだ。

- デリバティブ取引に費やされていないドイツテレコムとTモバイル株が1.4兆円相当ある。

しかし、上述した負債状況を勘案すると、この現実シナリオはかなり辛い。テーブルの上に載せた現金が減ると、SBGが借金を返せるか訝しむ見方が力を持ちかねない。

別のニュースレターで触れる予定だが、SVF2は重要な難点となっている。レイターステージのスタートアップの価格調整が起きており、それらを多分に含むSVF2において、ユニコーン(企業価値10億ドル以上の非上場企業)のバリュエーションの切り下げが十分ではない公算が高い。SBGはSVF2において4兆円の価値を保有していると主張しているが、その内訳は開示されていない。

SBGは生きるか死ぬかの分水嶺にいる。孫正義氏が好んできたゲームである。今後の情報によって、このゲームはまた様相を変えるのかもしれない。

予想以上に紙幅を使ってしまった。次は、孫正義氏が振った賽であるArmを「AI銘柄」と呼ぶことの是非を検証してみよう。

脚注

*1 :SVF1は一時は非常に大きなリターンを「喧伝」していたものの、株式市場の軟調と、クレディ・スイスの顧客の資金を原資にSVF1の不採算ポートフォリオに対して救援融資していたグリーンシルの破綻によって、そのリターンは水泡に帰した(クレディ・スイスはこの件をめぐってSBGを提訴した)。

*2:独自算定のLTVの定義

- 基礎LTV:デリバティブ取引の控除を行わない無垢なLoan to value(LTV、純資産に対する純負債の比率)

- 調整後LTV:デリバティブ取引の控除を行ったLTV

- 再調整後LTV:SBGのロジックに寄り添い様々な負債を控除したLTV

*3:SBGが公開するLTVと純資産価値(NAV)は都合の良い控除がなされているという印象がある。

*4:会計年度2029年までに合計約6兆円の社債償還が控えている。個人向け社債の条件は悪化し、格付けも悪く、借り換えは容易ではなさそうだ。

*5:為替レート 1ドル = 145.6円

*6:ブルームバーグは5月に100億ドルを調達予定と報じたことを参考にした。株式報酬による希釈化は考慮に入れなかった

*7:SBGの開示は限定的であり、あくまで概算値 https://docs.google.com/spreadsheets/d/1xIYA0Nxknxn71yhR3WkILnS9bxPk-S0X1qT-ev8aeEc/edit?usp=sharing