孫正義氏のリスク傾倒が再発か:太客サウジに利益供与で新ファンド組成を画策

ソフトバンクグループ(SBG)がビジョンファンドのArm株を買い上げて、世界中で投資攻勢を進めるサウジへ利益供与すると取り沙汰された。新ファンド組成の布石になるかもしれないが、SBGは生命線のキャッシュを失う。孫正義氏好みのリスキーな戦略のように見える。

ソフトバンクグループ(SBG)がビジョンファンドのArm株を買い上げて、世界中で投資攻勢を進めるサウジへ利益供与すると取り沙汰された。新ファンド組成の布石になるかもしれないが、生命線のキャッシュを失う。孫正義氏好みのリスキーな戦略のように見える。

SBGが「ソフトバンク・ビジョン・ファンド1(SVF1)」から、英半導体設計会社Armの株式25%を取得する方向で協議していることが複数の関係者の話で分かった、とロイターが14日に報じた。

Arm株約25%は、1,000億ドルファンドのSVF1に現物出資されている。SBGはSVF1に合計280億ドルを出資したが、その一部はこのArm株25%分で賄われた。(*1)

このArm株25%をIPO後に売るのは時間が掛かるが、SBGが買えば、即座にSVF1の会計に反映される。これは、SBGからSVFへの「助成金」になりうるだろう。 Armのバリュエーション次第では、SVF1のリターンが改善するため、SBGはこれを実績として、SVFの3本目のファンド組成を目論んでいるとみられる。特にサウジはサッカーやゴルフに大盤振る舞いの最中である。

しかし、SBGの経営を不安定化するリスクがある。25%丸々買うのは余りにもリスキーである。

ArmのバリュエーションをSBGが望む700億ドルと、NVIDIAによる買収契約時の実質的な価格320億ドルの2つの場合に分けて、考えてみよう。

- 700億ドルのシナリオ:SVF1の現金収入は約175億ドル(2兆5,360億円)となる。SVF1の筆頭株主で、優先株式を保持するサウジは多くの分配を見込める。しかし、SBG本体の現金と現金同等物の4兆7,930億円は2兆2,570億円程度まで減る。

- 320億ドルのシナリオ:SVF1の現金収入は約80億ドル(1兆1,596億円)となる。SBG本体の現金と現金同等物は3兆6,330億円程度まで減る。

どちらのシナリオもSBGの現金と現金同等物がネックになるだろう。

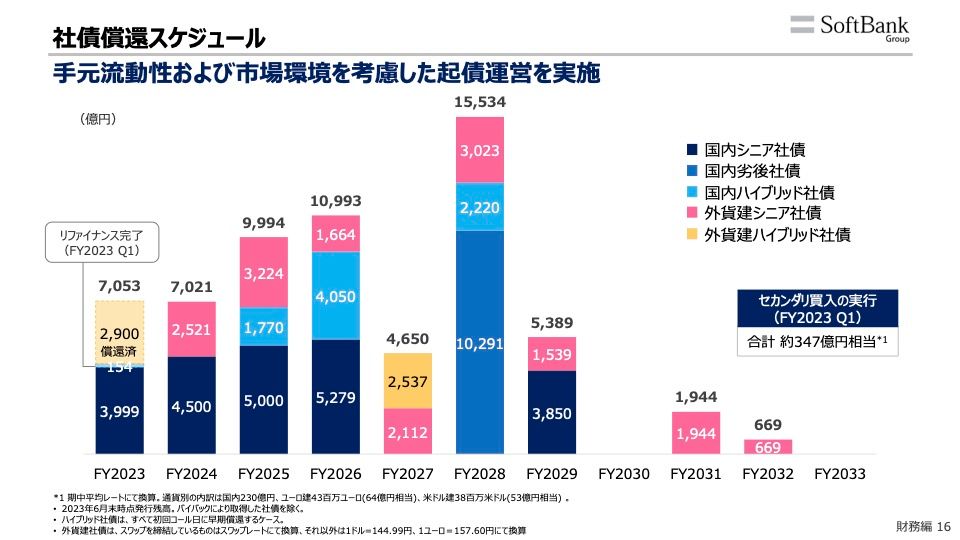

1のシナリオは、負債比率が最大で61.64%(*2)に上るSBGにとって、極めて危険であることは想像に難くない。日本の金融機関や個人から調達できない場合、SBGは高利息の資金を借りないといけない。2029会計年度までに合計約6兆円の社債償還が控えている(*3)。しかし、2兆2,570億円の現金しかなく、アリババを手放して流動化できる資産が減ったいま、Arm株に依存することになり、2倍に引き上げたArmの株価が下がらないことを祈ることになる。

- 基礎LTV:デリバティブ取引の控除を行わない無垢なLoan to value(LTV、純資産に対する純負債の比率)

- 調整後LTV:デリバティブ取引の控除を行ったLTV

- 再調整後LTV:SBGのロジックに寄り添い様々な負債を控除したLTV

負債比率の計算は以下のスプレッドシートにまとめてある。

マイルドな2のシナリオでも、危うさが漂う。3兆6,330億円の現金でもレバレッジの重みに耐えられるだろうか。残りのArm株75%は担保に入っており、上場で得られるものは少ない。負債の多いSBGの資本コストは欧米の金利上昇に伴って増しているが、その程度は同社の控えめな開示からは計り知れない。別の記事で触れる予定だが、未上場株がほとんどのSVF2は4兆円の価値を同社にもたらしていると主張されているが、数十匹のユニコーンがその角を失っている可能性は否定できない。

資金調達の手段は限定的だ。同社の格付けは悪化しつつあり、今春に発行された個人向け社債の条件の悪化から、日本の個人投資家の盲目的な支援を頼れなくなっていることが伺い知れる。これらを穴埋めするためには、今まさに孫正義会長がしているように「AIの伝道師」あるいは「未来のアーキテクト」として、新たなるリスクマネーや日本政府の補助金を獲得する必要がある。

ただし、2のシナリオは成立可能だ。Tモバイルとドイツテレコムのうちデリバティブ取引に使われていない1.4兆円分を売却するか、担保に入れるのが一時的な安定剤になりうるだろう(通信会社のソフトバンク株2.4兆円分は、しがらみのせいで売れないはずだ)。これが本命なのかもしれない。SBGは密かに320億ドルの時価総額を織り込んで、ロイターへのリークで観測気球を飛ばしたのかもしれない。

ただし、2の場合は、財布の移し替えにすぎない。SVF1はArm株を流動化しただけで、ポジティブなリターンを得ることはない。現状のリターンは、ハイリスクなベンチャーキャピタル(VC)のリターンとしては及第点が与えられない。日本人の知らないものも含めスキャンダルの宝庫であるSVF。2のシナリオは、この火中の栗に投資しようという外部投資家を引き寄せるのに十分ではないだろう。

そもそもArmの高バリュエーションは有り得る話か?

そもそもArmの高バリュエーションは考慮に値するのだろうか。付帯的な条件を外すと、NVIDIAは2020年にArmを320億ドルと値付けした。これはSBGが2016年にArmを買収したときとほぼ同じだ。これが昨今の株式市場のAIブームで600億〜700億ドルのレンジに跳ね上がるだろうか。

実際には、Armは、AIで大した役割を果たしていない。機械学習(ML)の巨大なデータ処理需要により、データの処理と転送を加速できるGPUやネットワークチップなどの販売が急増している。NVIDIAの最新のAIチップにArmが組み込まれたものの、Armの技術を使用するチップは、これらの機能を管理する上で補助的な役割を果たすのみである。あくまでマエストロはNVIDIAであり、AIチップが叩き出す驚異的な利益のほとんどは帝国のもとにかき集められる。

Armの拠点である英国の経済紙フィナンシャル・タイムズのRichard Watersは、このIPOはハイテク市場の関心が再燃する指標となる可能性があるものの、SBGはかなりの難題に直面している、とみている。その課題とは以下の通りである。

- スマートフォンの需要が弱く、Armの直近前四半期の収益は11%減少

- AIブームで周辺的な役割にとどまる

- Armの中核市場であるスマートフォンセクターの減速

- Armのビジネスモデルの移行

- 主要顧客Qualcommとの法的闘争

Watersは「Armの技術はCPUの製造では極めて重要だが、急成長しているAI分野では周辺的な役割しか果たしていない」と書いている。Armの現在のビジネスモデルも精査されている。従来はチップメーカーからのライセンス料やロイヤルティで収入を得ていたが、同社はデバイスメーカーに直接請求することを考えている。もうひとつの懸念は、AppleやQualcommのような主要顧客が自社コア設計に移行し、Armの収益が減少する可能性があることだ。Qualcommとは同社傘下のチップ企業Nuviaのライセンスを巡って法廷闘争のさなかである。

脚注

*1 :SBGによる英国規制当局への提出書類では「Armの親会社であるSBGの子会社が2022年3月に、Armの株式の75.01%を担保として80億ドルを借り入れる契約を金融機関と結んだことが明らかにされている」。この書類を調査したElectoronics Weeklyの報道によると、SBGが今年9月末までにArmを上場させるか、正式にIPOを申請しなければ、Armが債務を負担することになるというのが、この融資の条件だった。

*2:資金調達子会社の負債については、決算報告の中の「当事業における主な有利子負債およびリース負債」(12ページ)と「(別掲)連結有利子負債およびリース負債(流動負債および非流動負債の合計)」(31ページ)で一致しない。これについてSBGは説明していない。今回から、当事業における主な有利子負債およびリース負債の合算で処理することに決めた。また、SVF2の投資の本格再開を踏まえ、SBGのSVF2に対する投資コミットメントを偶発負債として負債に算入した。

*3:会計年度2029年までに合計約6兆円の社債償還が控えている。

関連記事