クレディ・スイスがソフトバンクに怒り法廷闘争に臨む理由

英金融新興企業グリーンシルの破綻は、ソフトバンク・グループ(SBG)とスイス金融大手クレディ・スイスの法廷闘争につながりそうだ。ここでは両者の対立状況を詳しく説明し、保険提供者だった東京海上日動にも災難が及ぶのか検討する。

英金融新興企業グリーンシルの破綻は、ソフトバンク・グループ(SBG)とスイス金融大手クレディ・スイスの法廷闘争につながりそうだ。ここでは両者の対立状況を詳しく説明し、保険提供者だった東京海上日動にも災難が及ぶのか検討する。

8月初旬、クレディ・スイス(以下、クレディ)の弁護士は、英貸金業者グリーンシルの破綻をめぐって、その大株主であるSBGに対して正式な法的手続きを開始する許可を求めて、英国高等法院に申請を行ったと報じられた。

これが受理されるとSBGとクレディの「ボクシング」のゴングが鳴る。クレディは顧客に対し、法廷闘争と係争中の保険請求の完了が5年間に及ぶ可能性に言及している。長い戦いを覚悟しているのだ。

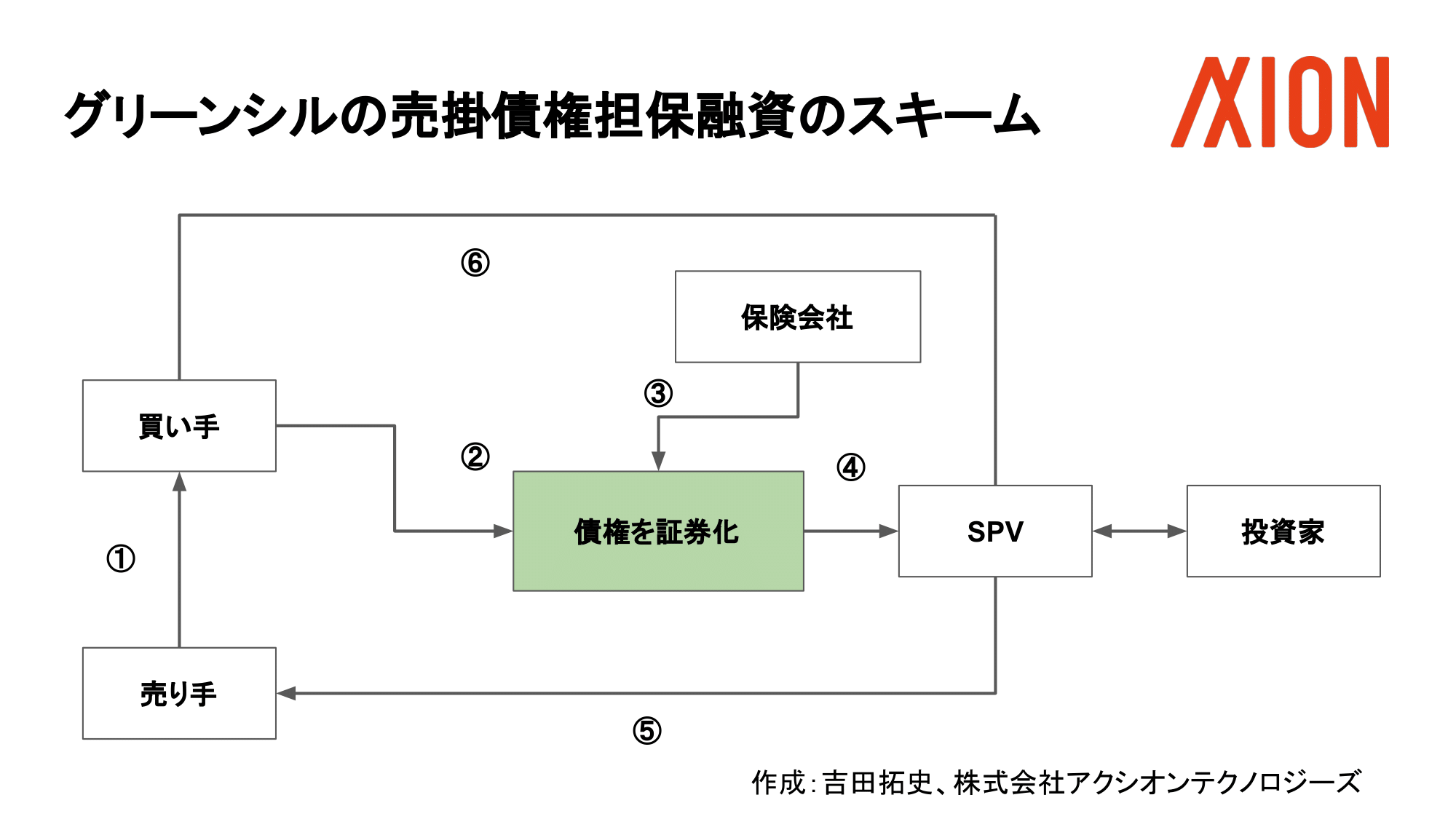

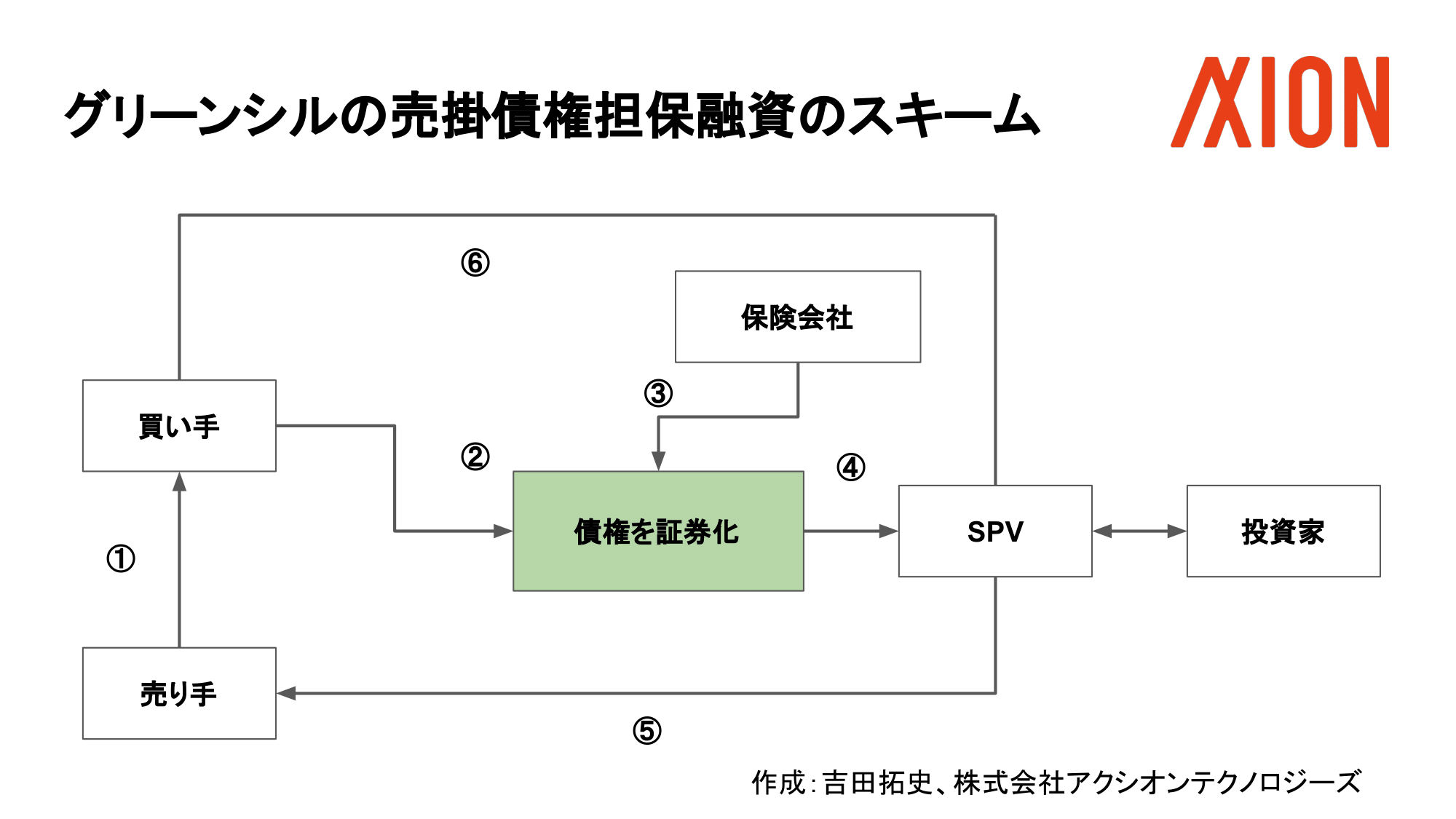

さて、両者の法廷闘争を理解するには、最初にグリーンシルのビジネスである「売掛債権担保融資(サプライチェーン・ファイナンス)」を説明する必要がある。

要約すると、グリーンシルは請求書を根拠に融資を行い、その債権に保険をかけた上で証券化し、クレディの顧客らに売っていた。グリーンシルは仲介者に過ぎず、投資家がこのビジネスの資金を賄っている構造だ。不運なことにその主要な投資家は、クレディの顧客である富裕層1,200人だったのだ。

以下は融資スキームの詳細な説明である(読み飛ばし可)。

グリーンシルの売掛債権担保融資

- サプライヤーが顧客に請求書を発行する

- その後、売掛債権の額面金額に対して一定の割引率でサプライヤーに支払う

- 投資適格以下の債権(買い手が投資適格でない債権)には保険が適用される

- 投資家への資産売却は、債権そのものの直接譲渡、または債権を裏付けとした債券の間接的な売却によって行われる

- グリーンシルは、債権または関連する債券の販売による資金を受領した時点で、サプライヤーに支払いを行う

- 債券の満期日(原請求書の支払日と連動)に、買い手はグリーンシルに額面金額で返済し、グリーンシルは投資家に返済する

返って来ない4億4,000万ドル

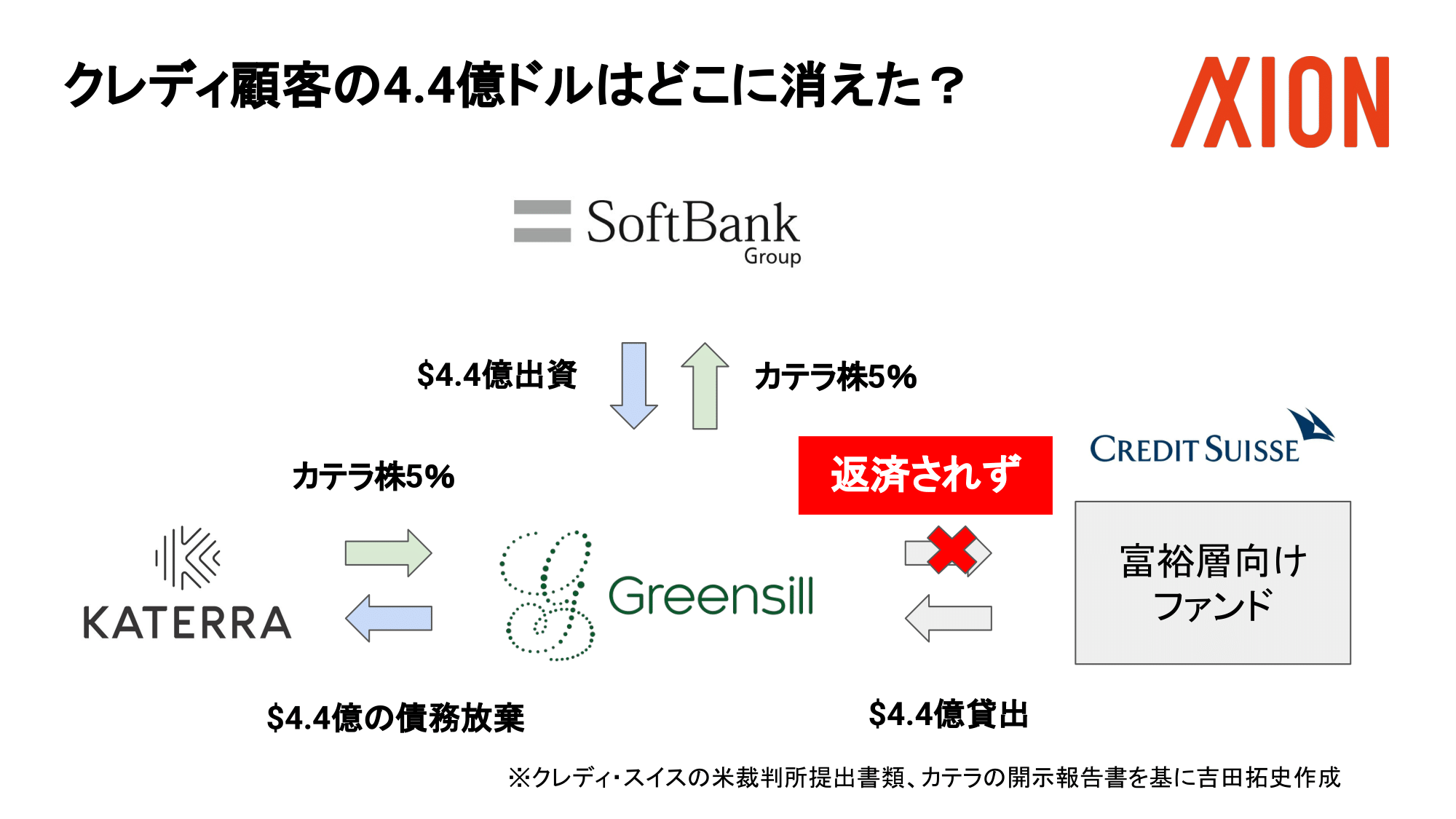

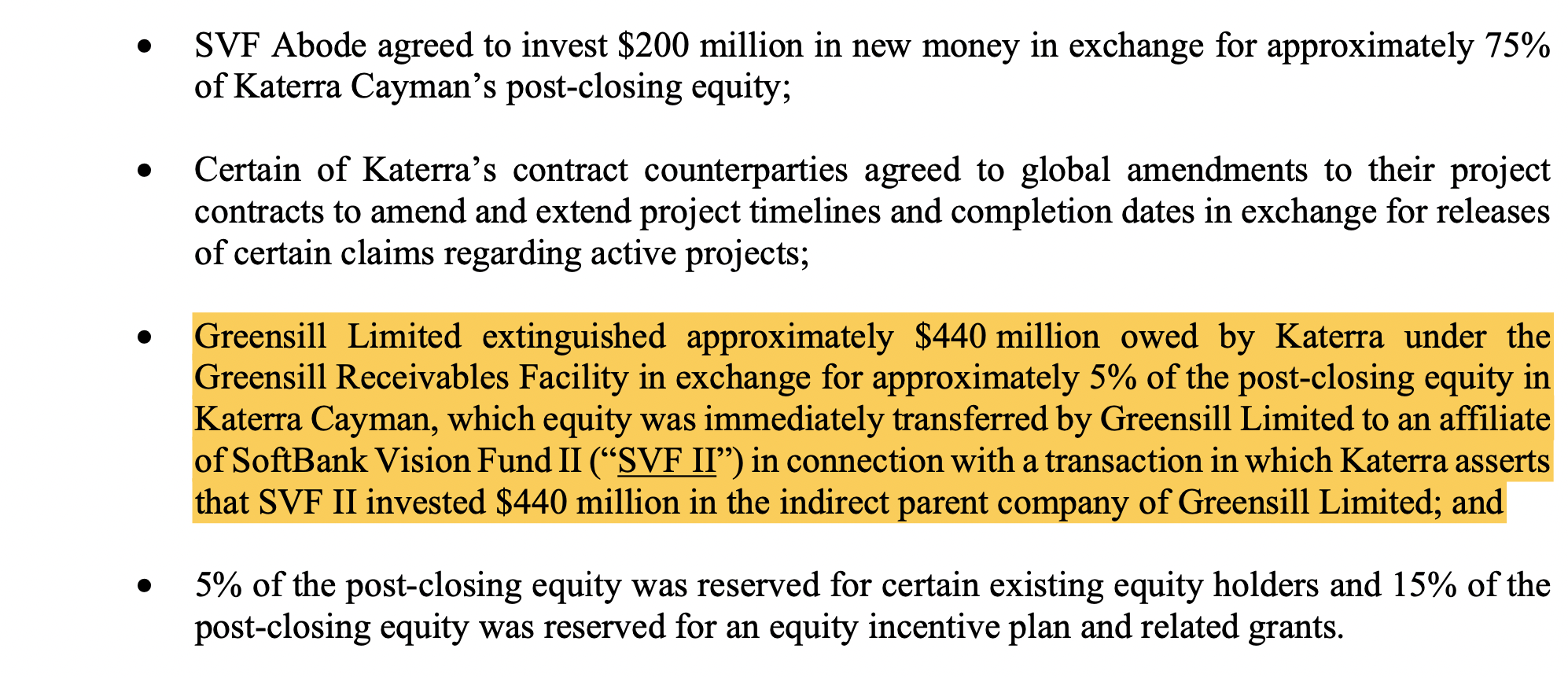

2021年春、グリーンシルが破綻した時、クレディの顧客は大損失を被り、資金回収に奔走するようになった。2022年8月18日現在、クレディは73億ドルは回収したものの、約20億ドルは回収が困難であると警告している。この20億ドルの一角がソフトバンク・ビジョン・ファンド(SVF)が支援し、経営破綻した米建設会社Katerra(カテラ)である。

クレディの訴えは、グリーンシルがカテラに貸し付けた、クレディ顧客資金の4億4,000万ドルに関するものだ。フィナンシャル・タイムズ(FT)によると、グリーンシルは経営難に陥ったカテラに、クレディの顧客の資金を貸し付けていたが、2020年6月には、グリーンシルは、SBGからの4億4,000万ドルの第三者割当増資を受け、破産申請したカテラの株式を5%取得し、カテラの債権を放棄にすることに同意した。FTは昨年、この注入された4億4,000万ドルがクレディの顧客には届かなかったことを明らかにしている(図表参照)。

この一連の動きの中で、クレディは「カモ」にされたと考えているようだ(カモ以外の的確な表現が見つからなかった)。クレディは米アリゾナ地裁への提出書類で、SBGがカテラの財務再構築を画策し、スイスの銀行の顧客を犠牲にして自らの利益を得たと主張している。

この複雑な取引の詳細を知るには、米アリゾナ地裁・カルフォルニア地裁に対する提出書類を紐解く必要がある。

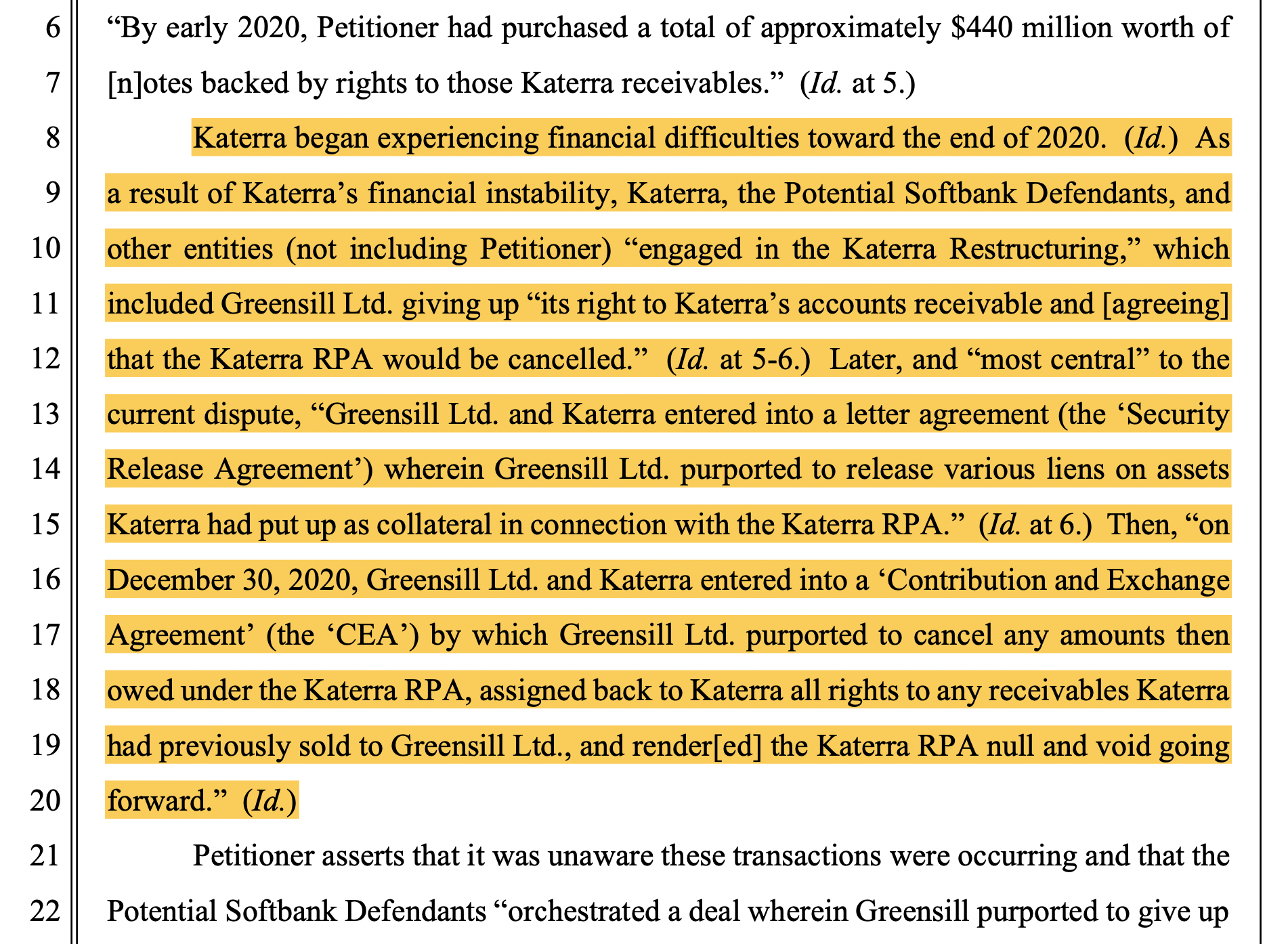

「カテラは、2020年末ごろから財政難に陥った。カテラの財政難の結果、カテラ、被告候補のソフトバンク、及びその他の事業体(訴外)は『カテラ再建に取り組み』、グリーンシルは『カテラの売掛金に対する権利を放棄し、カテラの売掛債権買取契約(RPA)を取り消すことに合意』した。その後、現在の紛争で『最も中心的』なことは、『グリーンシルとカテラが、カテラのRPAに関連してカテラが担保として提供した資産に対する様々な先取特権をグリーンシル が解除すると称する書簡契約(「担保解除契約」)を締結した』ことである。その後、『2020年12月30日、グリーンシルとカテラは、グリーンシルがカテラのRPAの下で支払うべき金額を取り消し、カテラが以前にグリーンシルに売却したすべての債権に対する権利をカテラに返還し、カテラRPAを今後無効とすると称する[貢献および交換契約](CEA)を締結』した」

※売掛債権買取契約(RPA)はグリーンシルが元々、貸金の根拠にしていた売掛債権を安価に買い取れる権利を与える契約のことだ。

クレディは生贄の羊?

非常に分かりづらかったと思うので、今度はカテラの側から見てみよう。そうすると事態がクリアになってくる。

SBGが注入した4億4,000万ドルについては、カテラの 開示報告書 に複雑な三者取引が記載されている。

「グリーンシルは、カテラ・ケイマン(カテラのケイマン諸島の持株会社)株約5%と引き換えに、売掛債権担保融資スキームの下でカテラが負っていた約4億4,000万ドルの債務を帳消しにした。この株式は、SVF2がグリーンシル親会社に4億4,000万ドルを投資したことで、グリーンシルからSVF2の関連会社に直ちに譲渡された」(分かりやすいよう意訳)

つまり、グリーンシルは事後的な「デット・エクイティ・スワップ」でカテラの負債を、カテラ株に変えた。その後、SBGからの第三者割当増資のパッケージとして4億4,000万ドルを受け取る代わりにそのカテラ株をSBGに譲渡したことになる。

もっと言い換えると、カテラ株5%がカテラからグリーンシルを経由してSBGに移動し、その引き換えにSBGは4億4,000万ドルをグリーンシルに注入し、グリーンシルはカテラの負債を帳消しにした、ということだ。この4億4,000万ドルがクレディの顧客の元には戻れば、クレディに不満はなかっただろう。だが、グリーンシル、カテラ、SBGはそうしなかった。

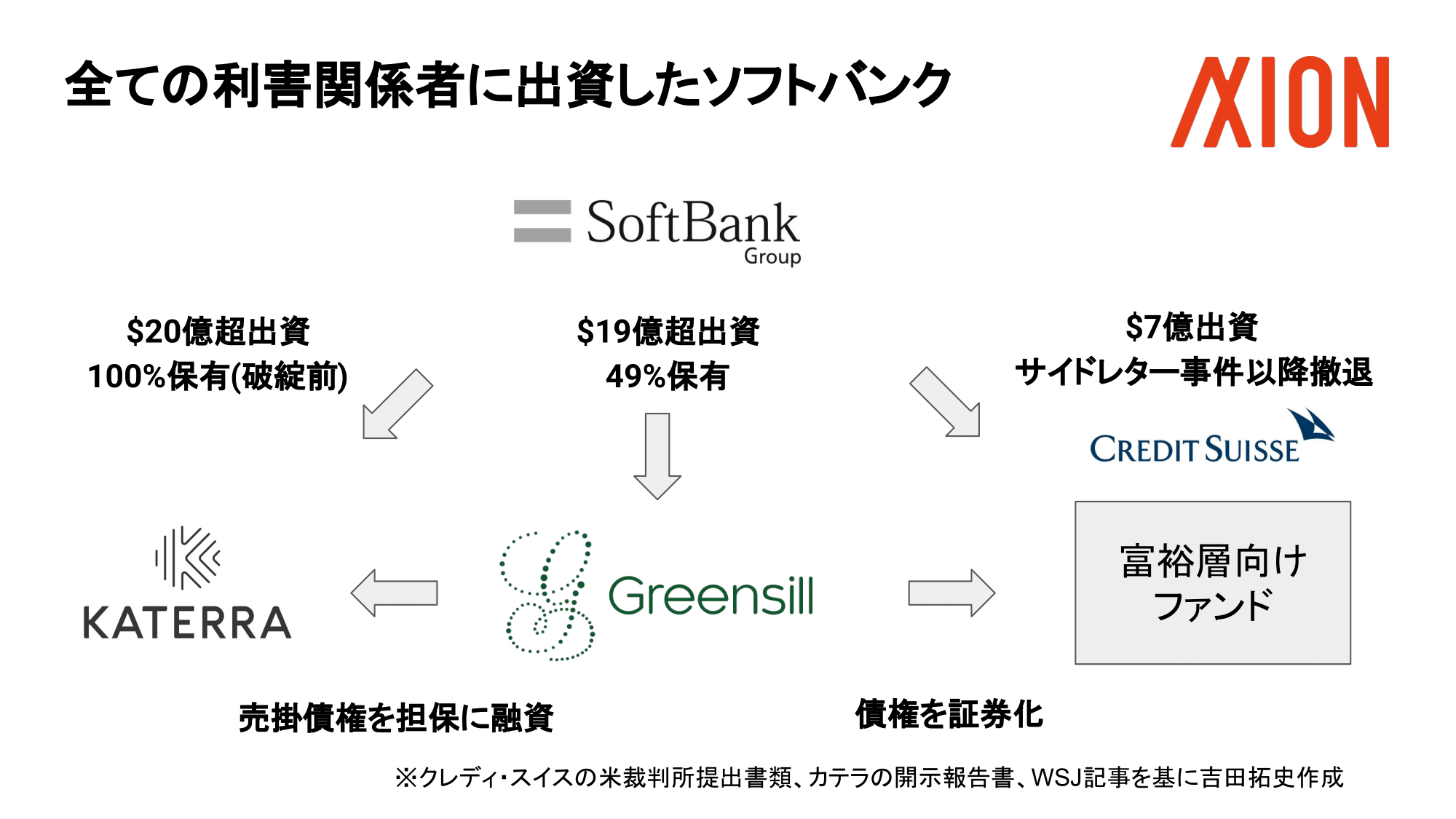

SBGはグリーンシルの49%を所有し、カテラに関しては最終的に100%を所有し、経営への強い影響力を持っている。「すべてがSBGの意向に沿って行われたのではないか」とクレディが疑心暗鬼になってもおかしくない。

クレディが怒った理由は容易に想像がつくだろう。「4者の中で1者が地獄に落ちるくじ」があったとして、3者がグルになって地獄行きのくじを自分に押し付けた、というふうにクレディが考えてもおかしくはない状況だ。SBGはカテラとグリーンシルを救い、クレディを生贄の羊に選んだのだろうか?

もう一つの興味深い点は、なぜSBGは直接カテラを救わなかったのだろうか、という観点から見えてくる。直接救援と間接救援の場合分けをしてみよう。直接救援の場合、SBGはカテラのバリュエーションを引き下げる取引をしないといけない。これはSVFのポートフォリオの評価減になる。今回のような間接救援の場合、SBGはバリュエーションを変えずにカテラ株を取得できる(その上、グリーンシル株も取得できた。どちらも紙くずになったが)。SBGは2017年のファンド組成以来、SVFの成功を演出する努力に余念がなかった。

しかし、カテラが沈む船だった場合、間接救援も「その場しのぎ」に過ぎない。それどころか、追い銭が溶け、損失が拡大する可能性もある。それでも、SBGはこの方法を好んでいた。それを次に説明しよう。

瀕死のSVF投資先を救うためのライフライン

グリーンシルは、カテラのような瀕死のSVF投資先を救うための手段だったと考えられる。当時、SVFの投資先には、カテラやインドの格安ホテルチェーン「オヨ」などがあり、彼らは資金を強く必要としていた。英エコノミストの報道によると、ウィーワークの目を覆いたくなる失敗の後、大半の金融機関はビジョンファンドの多くの企業に近づかないようにした。グリーンシルはその穴を埋める役割を担っていた。グリーンシルは、カテラとオヨに資金を提供したが、これはクレディの顧客が間接的に瀕死の企業に資金を貸したことを意味している。

FTが入手したクレディのマーケティング資料によると、2021年3月末時点で、グリーンシルの融資先の上位10社のうち4社がSVFの支援企業であり、52億ドルの資産の15%を占めている。これらの融資が増加していた時期は、SVFのテクノロジー関連企業の株式価値が1兆9,313億円も下落していた時期と一致する。

グリーンシルはSBGの掌の上にあったと考えられる。SVF1はグリーンシルの窮地に手を差し伸べる形で約19億4,000万ドル以上を出資し、支配株主寸前の49%を保有していた。緊急時の投資契約は創業者に対してシビアなものになりがちだ。グリーンシル創業者のレックス・グリーンシルがSBGの孫正義に対して「素直」になったと考えるのは、ベンチャーキャピタル(VC)の世界では自然だ。

実際、孫は電話一本で、レックス・グリーンシルを家族とのバカンス先のフランスから東京に呼び出したことがあるという。当時未曾有の危機にあったオフィスサブリース企業ウィーワーク創業者アダム・ニューマンと孫の夢のような三者会談だ。東京では、ウィーワークのテナントからの家賃を担保に30億ドル以上を融資する計画が練られたが、グリーンシルにその貸し出しを行えるキャパシティがなく、破談に終わった。

(余談だが、ニューマン、レックスとインドの格安ホテルチェーンであるオヨの創業者リテシュ・アガルワルは、SBGのマーケティング資料で同社が推す「稀代のAI起業家」として売り出されていた。実際にはどの会社にもAIは使われていなかった。ニューマンとレックスの会社は大スキャンダルに見舞われた。唯一の生き残りのアガルワルに注目があつまるが、彼のオヨも2022年のIPO計画を棚上げし怪しい兆候が漂っている。アガルワルはバリュエーションを大幅に引き上げて株主のVCから自社株を買うため、みずほ銀行から20億ドル借りる必要があり、孫に保証人になってもらっている。「最後の1人」のアガルワルが飛ぶと様々な資産を担保差し入れしている孫も難局を迎えることになるだろう)

SBGがグリーンシルに対して強い影響力を持ち、グリーンシルがクレディ顧客の資金でSBG投資先を助けている状況は、潜在的な利益相反をはらんでいる。グリーンシルは、経営難に陥っていた自動車リースの新興企業フェアなど、SVF投資先の中でも最も弱い企業群に資金を提供していた。

フェアは綱渡りが続いている。2021年8月に倒産危機が伝えられ、22年3月に最終的にSBGが好む三角取引に辿り着いた。SBGは無担保債で中古車売買新興企業シフトに資金を拠出し、シフトは1,500万ドルの現金と420万ドル相当のシフト株2.5%でフェアのディーラーリスト作成技術を購入した。

破綻以降、グリーンシルのガバナンス(企業統治)が最低レベルだったことが明らかになっているが、これらは、ある種の目的にとってふさわしい「柔軟性」を表現しているとも言えるだろう。

カテラの章でも説明したとおり、グリーンシルを使った迂回救済はある側面においては合理的だった。「塩漬け」のSVF投資先がバリュエーションを下げる投資ラウンドを行うと、SVFは保有株式の再評価を余儀なくされ、最終的にはSBGの会計に損失として反映されることになる。

SVFはバリュエーション引き上げの旨味に魅了されていた。投資先に対して企業価値を上げた上で再投資することは、SVFの書類上の保有資産額を力強く増やすことになる。SBGの財務状況の理解に対して使えるコストが少ない投資家、例えば個人投資家に対しては、時に実態以上の利益を示すことができた。しかし、その膨れ上がった実態はいま、急速に失われつつあるのだ。SBGはこの6ヵ月間で約5兆円の赤字を計上している。

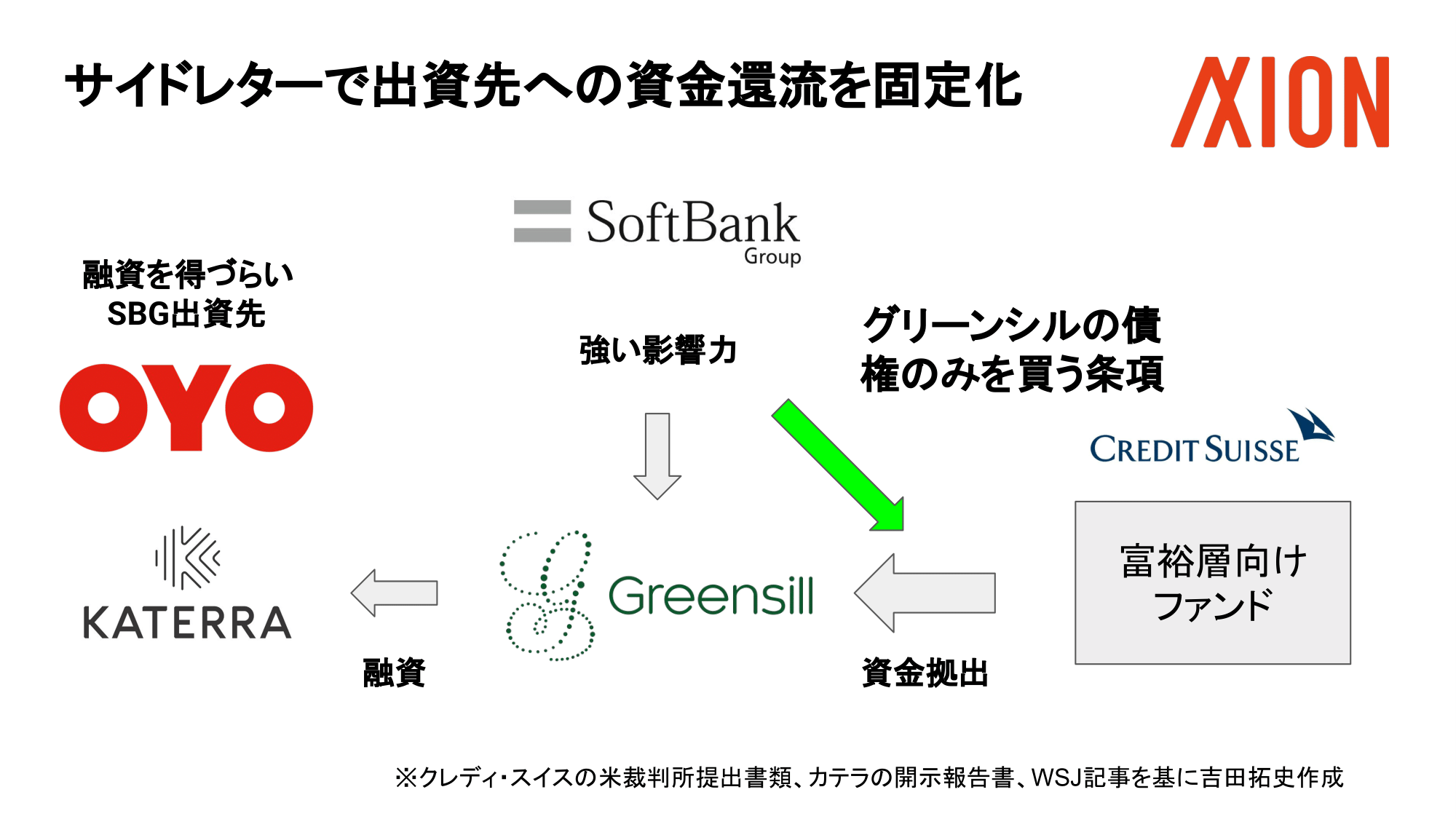

資金還流をグリーンシル・SVF企業に据え付ける

ここまでで、クレディの顧客が金主となり、グリーンシルがSBGの危機的な企業に救済的融資を与えていた状況が明らかになった。しかし、さらにこのパイプラインを強固にしようとする試みが行われることになる。

それは、売掛債権担保融資の大元であるクレディの顧客資金の還流先をグリーンシルに固定化することだった。これは、サイドレターという副次的な契約内容が記された添え状によって行われた。

クレディのサプライチェーン・ファイナンス・ファンド(SCFF)は2020年初頭にはすでに問題を抱えていた。過剰リスクを抱えたグリーンシルの経営実態が明るみに出たせいで、4本のSCFFのうち、グリーンシルの債権を保持する「Virtuoso」ファンドを含む2本が非常に高い償還率に直面した、とスイス金融メディアFinewsが報じている。

2本のファンドは、資産を大規模に売却したものの償還要求に対してさらに支払いを行うための十分な流動性がなかったため、閉鎖の危機に瀕していたという。「クレディは、ファンドが破綻寸前で、数十億ドルの顧客資産が危機に瀕しており、プライベートバンクとしての評判も低下していたため、悲惨な取引に踏み切らざるを得なかった」とFinewsは書いている。

クレディ・スイス・アセット・マネジメント(CSAM)の経営陣は、SBGと取引を行い、SBGが15億ドルを出資してVirtuosoを存続させることに同意した。この取引の一環として、孫は、「SCFFはパートナーであるグリーンシルを通じてのみ新たな債権を購入しなければならない」と規定するサイドレターに署名するようクレディに要求した。CSAMのトップは、この取引に同意した。

これで、クレディの顧客の資金でSBGの不採算企業を救う仕組みが確固たるものになったと言えるだろう。すべてのステークホルダーの出資者となっていること、売掛債権担保融資スキームの中心にあるグリーンシルへの支配を強めたことに加え、クレディのSCFFの債権購入先をグリーンシルに固定させることに成功したからだ。「貯水槽にパイプをつなげた」とでも言えばいいだろうか。

しかし、このサイドレターはクレディにとっては大問題だった。それは、SCFFの投資家が平等に扱われるという要件に違反することだった。この「グリーンシル縛り」のサイドレターは、SBG以外の顧客の資金まで、SBGが制御下に置いていたグリーンシルとSVF企業のために注ぎ込むことを義務付けているのだ。

「明らかに下品な提案」であることを知ったクレディはサイドレターを取り消し、内部調査を開始した、とスイス金融メディアFinewsは報じている。スイス連邦金融市場監督機構(FINMA)はクレディに対し警告を発し、CSAMの責任者は最終的に解雇された、

SBGはこの「サイドレター事件」とクレディの内部調査の後、2020年7月までにファンドに直接関係する資金をすべて引き揚げた(裁判ではおそらくこの周辺の機微な情報が持ち込まれると想定される)。

これ以降、両者の関係は悪化した。2021年9月、クレディのトーマス・ゴットスタイン前CEOと孫が直接会い、両者は敵意をぶつけ合ったという。クレディはカテラの取引に関して孫がゴットスタインを欺いたと主張しており、ゴッドスタインに近い人物によれば、クレディはこの件に関して深い憤りを抱き続けている、とFinewsは書いている。この後、クレディはSBGとのすべての関係を精算し、ついに訴訟の手前まで来たのだ。

東京海上日動に迫りくるリスク

もう一つの重要なプレイヤーが、取引信用保険を提供していた東京海上日動である。東京海上のウェブサイトによると、取引信用保険は、取引先が商品の販売やサービスの提供にかかわる代金支払債務を履行しないことで、被保険者が損害を被った場合に、その損害の一定割合を保険金として支払う保険だと説明されている。

取引信用保険は、リスクの高い融資を行うグリーンシル・スキームにおいて、下図の③に当たり、特に投資適格以下の債権に対して保険が用いられており、その中核をなしている。

2020年7月、保険会社の東京海上傘下の豪保険代理店The Bond & Credit Company(BCC)は、グリーンシルに対する保険提供の停止を勧告した。東京海上は46億ドル相当のグリーンシル資産に保険をかけていた。この決定は、東京海上がグリーンシルの資金に対する保険が社内のリスク限度を超えていることを発見した後に下された。

この保険停止がグリーンシルの息の根を止めることになった。グリーンシルは、東京海上に対して法的措置を取るなどして、保険の延長を得ようとしたが、結局うまくいかなかった。貸付金の裏付けとなる保険がなければ、クレディが顧客に売ったグリーンシルの債権を評価することは困難となった。

資金回収を迫られたクレディは保険の請求によって不良債権を賄おうとしている。クレディは、8月中旬、保険対象となる損失のあるすべてのSCFFに関して18件、約22億ドル相当の保険金請求を行ったことを明らかにした。

東京海上はクレディの請求を跳ね返そうとしてきた。同社は4月にグリーンシルの保険取得について重要事項の開示を行わない「詐欺的な行為があった」と非難する声明を出していた。

東京海上は2019年4月にBCCをインシュアランス・オーストラリア・グループ(IAG)から買収したが、その際にIAG時代に締結されたグリーンシルの保険契約を譲り受けている。

IAGは、保険会社は、グリーンシルが破綻する2年前の2019年に同部門の株式を売却したとし、責任を否定しているものの、グリーンシルの「不正」という主張では東京海上と歩調を合わせている。IAGも取引信用保険の一部でクレディの保険請求を受けており、訴訟にもつれ込み、3億豪ドル(約290億円)の保険金支払いをめぐって豪州の裁判所で争っている。IAGは訴訟費用を含むグリーンシルへの保険からの損失を4億8,500万ドルと見積もっているが、再保険による回収も同額を見込んでいる。

東京海上に一抹の不安を与えるのは、グリーンシルのエクスポージャーには再保険がかかっていないとみられることだ。IAGは、BCC売却の一環として、再保険でカバーされていないグリーンシルのエクスポージャーを東京海上に渡したと明らかにしている。ブルームバーグの報道も、再保険契約が、グリーンシルとの取引をカバーしていなかったとする関係者談話を引用している。

この保険契約を2019年に締結したアンダーライター(保険引受人)の豪州人グレッグ・ブリアートンは、グリーンシルをめぐって職務上認められた以上のリスクをとった疑いで、雇用主であるBCCから解雇されるまで、社内の重要な役割を担っていたという。

東京海上は、2020年、ブリアートンが「委任された権限を超えて」グリーンシルの債権に保険をかけ、その総額が100億豪ドル(約8,500億ドル)を超えたため、ブリアートンを解雇したと発表している。FTが取材したブリアートンを知る地元関係者3人は、彼は気のいい人であり、経営陣の知らないところで彼が会社に著しく不利な保険を提供する役割をとったとは考えられないとし、その後の出来事の「カモ」にされた側ではないか、と語ったという。

エンジェル投資家を募集中

本記事の作成には恐ろしいほどの労力がかかっています。50万円以上から投資可能です。宜しくお願いします。

付録

カテラに粉飾会計疑惑

- 粉飾会計の疑惑。米テクノロジーメディアThe Informationは、粉飾会計の疑惑を指摘している。カテラのリフォーム部門では、収益目標を達成するために、社員が電気工事や配管工事などの専門業者である下請け業者に、通常とは異なる方法で未完成の工事の請求書を提出させた。カテラは、その請求書をもとにプロジェクトのコストを再計算し、その時点で本来よりも数百万ドル高い収益を見積もっていた。この問題に詳しい人物によると、この作業は最終的に完了し、カテラにはその作業に対する報酬が支払われたという。

- 奔放な財務状態だった。5年間で5人のチーフ・ファイナンシャル・オフィサー(CFO)が交代した。プロジェクトのコスト管理を担当する役員は、カテラが作っている壁パネルや購入している建設資材に関する財務情報を把握していなかった。

その他、カテラに詳しいことはこちら。

複雑なカテラの企業構造

参考文献

- “Audited Annual Report at 31.10.2019”. Credit Suisse Virtuoso SICAV-SIF.

- In re Credit Suisse Virtuoso SICAV-SIF In Respect of The Sub-Fund Credit Suisse Lux Supply Chain Fin. Fund. United States District Court, Northern District of California.

- Application of Credit Suisse Virtuoso SICAV-SIF. Signed by Judge Dominic W Lanza on 4/27/22. (MAW)

- Update on subfunds of Credit Suisse Virtuoso SICAV-SIF: Illiquid fund assets being separated, subscriptions and redemptions to be resumed

- DISCLOSURE STATEMENT FOR THE AMENDED JOINT CHAPTER 11 PLAN OF KATERRA INC. AND ITS DEBTOR SUBSIDIARIES. Katerra. United States Bankruptcy Court, Southern District of Texas.