アントグループ (蚂蚁科技集団) の企業分析

Ant Group(螞蟻科技集團股份有限公司)は、世界の金融の最先端を走るフィンテック企業。欧米の金融に着想を得て開始された製品群は、いまではデータ活用に優れ、現代的なクラウド技術に裏打ちされた、ユニークなポジションを獲得している。

概要

Ant Group(螞蟻科技集團股份有限公司)は、世界の金融の最先端を走るフィンテック企業。欧米の金融に着想を得て開始された製品群は、いまではデータ活用に優れ、現代的なクラウド技術に裏打ちされた、ユニークなポジションを獲得している。デジタル人民元という大きなリスクにさらされるが、少なくとも、金融企業ではなく、技術企業としての活路が存在することは確実だ。

前書き

1〜3がビジネスやプロダクトの側面からのAnt Groupの説明である。4〜7がソフトウェア技術と人工知能(AI)の説明だ。技術の説明に興味がない人は1〜3を、ある人は4〜7を読むことを推奨する。

1. 沿革

アリババは、2003 年にオンラインショッピングプラットフォームである淘宝網(Taobao.com)の運営をサポートする決済ツールとしてAlipayを発表した。2000 代初頭、中国では電子商取引やオンラインショッピングが初めて普及したが、オンライン販売者と買い物客がお互いを知らないという信頼関係の欠如という問題があり、これが業界の最大のハードルと考えられていた。

そこでアリババはAlipayを発明し、エスクロー(信頼の置ける第三者を仲介させて取引の安全を担保する第三者預託)を可能にすることで、オンラインでの購入の安全性を高めた。消費者が淘宝網で商品を購入する際には、アリペイに送金する必要がある。Alipayは、お金を受け取った後、商品を発送するようにオンライン販売者に指示する。消費者が商品を受け取り、淘宝網に確認を送信すると、Alipayは売り手に支払いを解放する。

電子販売者と顧客の間の支払いの仲介役を務めるアリペイは、中国の繁盛するオンラインショッピング業界における長期的な信頼の問題を解決し、その後の淘宝網の爆発的な成長に貢献した。

2004年12月、Alipayは淘宝網から分社化され、Zhejiang Alipay Internet Technology Companyによって運営されることとなった。その後、Alipayはアリババグループ以外のオンライン小売業者にも決済サービスを提供し始めた。Alipayが分社化した後も、淘宝網のユーザーは、長い間Alipayの主要な顧客源であった。しかし、Alipayはゲームプラットフォーム(例:World of Warcraftを運営していたナスダック上場のThe 9 Limited)、航空会社やホテルの予約サイト、その他の企業間(B2C)ショッピングサイトなど、多数のオンラインビジネスと提携するようになった。2006年末時点で、Alipayを支払方法として受け入れている加盟店は30万店を超えた。2007年9月時点で、5,000万人以上の人々がAlipayアカウントを登録した。

2008年にアリババは日本、シンガポール、米国、カナダ、オーストラリア、ニュージーランド、韓国の数百社の外国のマーチャントと提携を結んだ。中国建設銀行とともに、アリババは淘宝網のオンライン販売者向けのクレジットサービスを発表し、利用者は10万元(14,990.93ドル)までのお金を借りることができた。これは、Alipayが決済以外の金融サービスに手を出したことを意味する。2008年8月、アリペイのユーザー数は1億人に達し、1日の平均取引件数は200万件となった。また、AmazonやJD.comなどの人気B2Cショッピングサイトの決済サポートも提供している。2009年、Alipay は中国のオンライン旅行予約業界でのプレゼンスを高め、大手旅行会社3社(Ctrip、 Elong、Mango)と提携した。また、Alipayは、YouBang Insuranceと協力してオンライン保険業界に参入した。2009年7月にはAlipayの利用者が2億人を突破し、1年で倍増した。また、年間取引総額は2,871億元(430.4億ドル)とピークを迎え、市場シェアは49.8%となっている。

2010年代に入ると、オンラインショッピングが急速に成長を続ける中、Alipayは飛躍的な成長を遂げた。2010年には、淘宝網は1億7,000万人の登録者を擁し中国の電子商取引市場の80%を占め、主にオンライン広告やその他の有料サービスから得た200億元(30億ドル)以上の収益を上げた。この時期、Alipayは再び総合的な金融サービスプロバイダーへの転換を決意した。それは、公共料金の支払い、クレジットカードの返済、罰金の支払い、授業料の支払いとオンライン慈善寄付などの中国人の生活のあらゆる側面をカバーすることを目指した。2010年5月、中国人民銀行(中央銀行)が第三者オンライン決済ライセンスを付与した初のインターネット金融企業グループとなった。2010年12月時点で、アリペイのユーザー数は5億5000万人を突破した。

2011年、Alipayはオンラインからオフラインへと決済サービスを拡大した。小売店は、顧客のAlipayアプリで生成されたQRコードをスキャンすることで金銭を受け取ることができる。彼らは、スマートフォンでデジタルバーコードをスキャンするか、より専門的には、レジに取り付けられた特別に設計されたバーコード読み取り器でスキャンすることができた。明らかに、QRコード支払いの開始は、便利で低コストの支払いオプションを提供することで、小売業者と消費者に大きな利益をもたらした。

Alipayアプリで自動的に生成されるコードは1回限りのものであり、すなわちセキュリティレベルを向上させるために常に変化している。ユーザーはサービスを有効にするために毎回パスコードを設定しなければならず、最近では、Alipayは買い物客がお金を支払う前に指紋や顔認証を使って身元を確認できるようになった。QRコード支払いの登場は、新しいモバイル決済の時代を迎えた。

2011年にはAntの歴史の中で最も物議を醸す事案に直面した。米ヤフーとAlipayを巡っての紛争である。アリババ創業者のジャック・マー(馬雲)が支配する浙江阿里巴巴商会が2010年8月までにアリペイの全株式を3億3,200万元で取得し、Alipayの事業体とアリババの資本関係をなくしたが、馬雲は、当時アリババの株式の約70%を保有していたヤフーと米ソフトバンクには通知しなかった。馬雲は、中国の規制で外国人が国内の決済会社を所有することは禁じられていたことをその根拠としたが、回避策はあったかもしれないと後に説明している。

アリババの筆頭株主(40%出資)の米ヤフーとアリババの係争は、アリペイの利益をアリババに分配させる取引によって妥結した。重要な内容は2つあり、1つは、Alipayは、アリババグループに対して、ロイヤリティーおよびソフトウェア技術サービス料を支払うが、それは費用の払い戻しと、アリペイおよびその子会社の連結税引前利益の49.9%のシェアで構成されることだ。もう1つがアリババグループは、AlipayのIPOまたはその他の流動性イベントから20億ドル以上60億ドル以下の収益を受け取ることになることだ。これは、アリババグループへの正確な収入は、Alipayの株式価値の合計に37.5%を乗じて決定されるが、60億ドル以下のキャップがなければ、その後のAlipayの驚異的な成長によって非常に大きなものになったはずだ。

一部では、馬が強力な国内の投資家を金融事業に近づけたいと考えているのではないかと疑われている。独立した会社としてのAntの最初の資金調達のラウンドは、実際に大手の国有企業を引き付けたからだ。また、アリババの初期の時代に中国の最高指導者であった江沢民の孫が経営するプライベート・エクイティにも株式を売却してもいる。中央政府との折衝の中で、独立した中国資本になることと、海外の投資家に大きな持ち分を渡さないことが、含意となったのではないか。

2011年11月11日(独身の日)には、アリペイが 24 時間以内に3,369万件の取引を処理し、T-mallショッピングプラットフォーム(アリババグループ傘下)の総取引高が33億6,000万元(約5 億ドル)に達したことで世界記録を更新した。

2012年5月、アリペイは投資ファンド会社のサービスを提供するための特別な決済ライセンスを取得した。2013年6月、Alipayはモバイルウェルスマネジメントプラットフォーム「余額宝」をリリースし、瞬く間に成功を収めた。発売から半年も経たないうちに、3,000万人以上の人々が余額宝に登録した。余額宝の加入者は2013年に年率5%のリターンを享受したが、いつでも資金を引き出したり、オンライン購入の支払いに資金を使用したりすることができた。余額宝に預けられた資金は、アリババグループが出資しているTianhong Asset Management Companyが運用するマネーマーケットファンド(MMF)に投資されている。

2014年9月、Alipayは中国銀行監督管理委員会(CBRC)から「MyBank」と呼ばれる新しい銀行事業を運営するためのライセンスを取得した。Ant Financial Services Group(浙江蚂蚁小微金融服務集団)が設立され、これまでの事業体を引き継いだ。これにより、世界最大のグローバル・フィンテック企業が形成され、AlipayはAnt Financialの事業領域の一角を占めるようになった。

同年、Alipayを経由した1日の取引件数は8000万件を超え、Alipayのアクティブユーザー数は1億9000万人に達した。2015年初頭には、Ant Financialがセサミクレジット(芝麻信用)を立ち上げ、アリババのショッピングプラットフォーム上での取引データとAlipayの支払い履歴に基づいて、消費者や中小企業に信用スコアを割り当てる信用格付けシステムだ。芝麻信用は、取引データが不足しているため、銀行融資へのアクセスが制限されている中小企業にとって特に有効だった。

Ant Financialはその明るい事業見通しにより、プライベート資本市場での高い評価を得た。2015年7月、Ant Financialは、中国の全国社会保障基金理事会、中國新城鎮發展有限公司、同国の4大保険会社、春华资本集团、金浦产业投资基金から数十億ドルの資金を集め、Aラウンドのエクイティ・ファイナンスを終了した。

2016年4月、Ant Financialは45億ドルを調達してBラウンドのエクイティ・ファイナンスを終了し、その評価額は600億ドルに上昇した。直近では、テキサス州に拠点を置くクロスボーダー決済サービス会社MoneyGramを12億ドルで買収(最終的に米国の規制当局が承認しなかった)など、同社の国際的な拡大に向けた資金調達のために35億ドルのデット・ラウンドを完了した。

2020年春、Ant FinancialはAnt Groupに改称した。中国語では「螞蟻金融服務集団」から「螞蟻科技集団」へと変わった。金融が外れ、科技がついたことで「グローバルな技術会社」であることを含みとしているとアリババは説明している。

2. 製品

2.1 概要

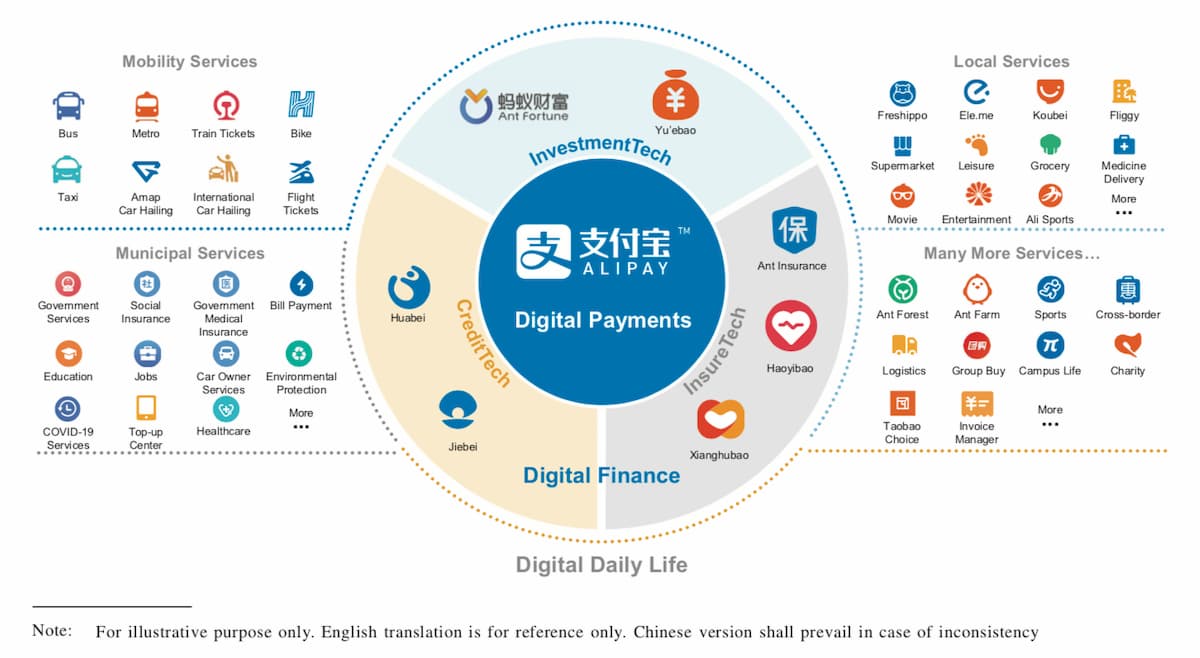

モバイルアプリ「Alipay」は、10億人以上のユーザー、8,000万人以上の加盟店、2,000社以上の提携金融機関を集めて、中国のデジタル決済やデジタルファイナンスサービスを提供する「スーパーアプリ」だ。中国の消費者が幅広い金融やその他のサービスにアクセスするための選択の先となっている。2020年6月30日に終了した1年間で、中国本土で当社のプラットフォーム上で取引された総支払高(TPV)は118兆元に達した。商人や提携金融機関は、当社のアリペイ・プラットフォームを利用して、顧客にリーチし、収益の成長を促進するためのゲートウェイとして利用している。

消費者は、クレジット、投資、保険などのデジタル決済やデジタル金融サービスのワンストップショップとしてアリペイを利用し、さらに、消費者はAlipayアプリを通じて幅広い日常生活サービスにアクセスしている。1,000以上の日常生活サービスと200万以上のミニプログラムがあり、特にAlipay上でモビリティサービス、地域サービス、自治体サービスなどを提供している。

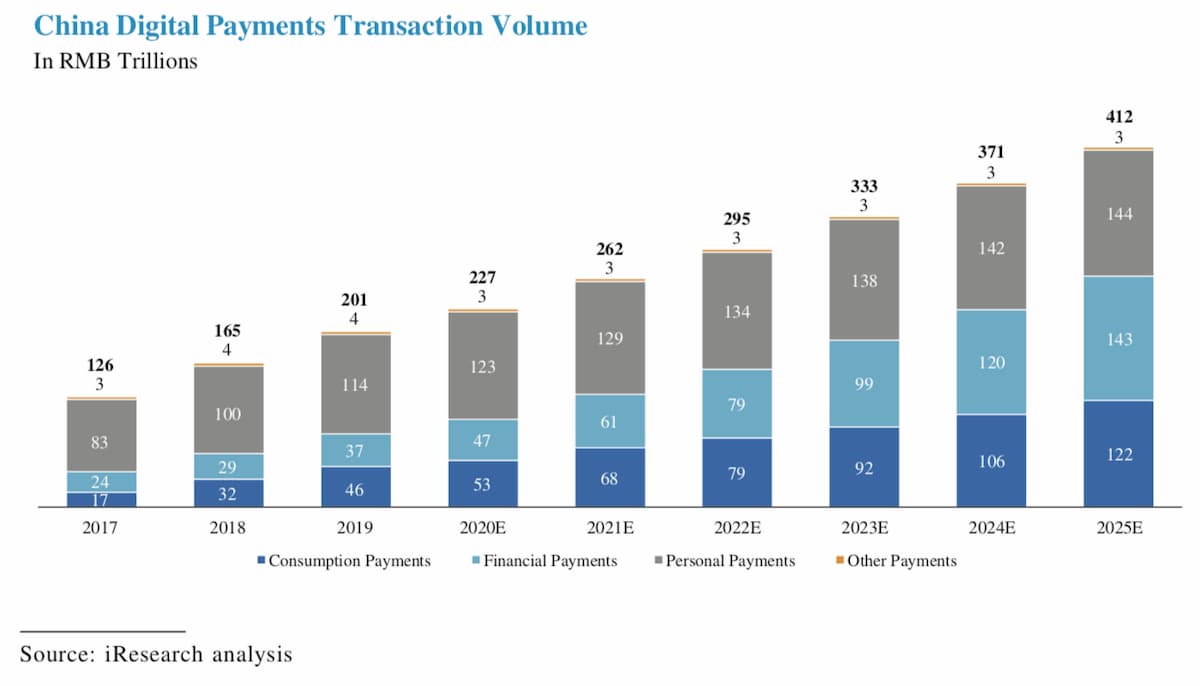

Alipayは中国の金融や商取引の包括的なデジタル化の波に乗ってきた。iResearchによると、中国のデジタル決済の取引量は2019年に201兆元となっている。デジタル決済は、eウォレットを通じた決済取引と定義され、消費決済、金融決済、個人決済、その他の決済で構成される。iResearchによると、中国のモバイル決済ユーザーは2019年に中国のモバイルインターネット人口の87.2%に達したという。

iResearchによると、中国のデジタル決済取引量は2025年に412兆元に増加すると予想されている。消費決済は、主にEコマースやオンラインサービスでの支払いと、eウォレットなどを通じたオフラインでの消費決済で構成され、2019年から2025年にかけて17.5%のCAGRで成長すると予測されており、主にオフライン企業でのEコマースやデジタル決済の成長が牽引しているという。投資商品や保険契約のオンライン購入、ローンの返済などが主な内容となる金融決済は、主にオンラインでのクレジットや投資活動の成長に牽引され、2019年から2025年までCAGR25.0%の成長が見込まれるとiResearchは述べている。個人の支払いは、主にクレジットカードの返済、送金、レッドパケットなどで構成されている。

2.2 ペイメント

Antがその中心にあるのは金融であることに疑いの余地はない。同社のビジネスモデルを理解する最も明確な方法は、同社の収益を4つのセクションに分けることである。1つ目は、ペイメントだ。Alipayは2004年に中国版eBayの「淘宝網」において信頼できる決済手段がないことを解決するために生まれた中国版Paypalだった。Alipayは、買い手が商品を受け取った後に売り手にお金を送金するエスクローとして作られた。モバイルAlipayアプリの立ち上げにより、アリペイはオフラインの世界に進出し、2011年には支払い用のQRコードを導入して成長を加速させた。店主はQRコードを印刷したものを見せるだけでお金を受け取れるようになり、これまで現金に頼っていた中国にとっては大きな進歩となった。

現在では、ユーザーは、eウォレット口座残高、デビットカードとクレジットカード口座、余額宝残高、リボ払い(Huabei)の5つのカテゴリーのいずれかを介して、オンラインとオフラインのすべての主要なユースケースのための支払い手段を調達することで、シームレスな支払い体験を楽しむことができる。ユーザーは通常、電子財布口座の残高などのデフォルトの支払い資金源を設定し、個々の取引に合わせて変更することができる。

中国全体では、デジタル取引は2010年の1兆元未満から2019年には201兆元に達した。Alipayの市場シェアは、WeChat、中国の支配的なメッセージングアプリに決済機能を追加したテンセントによって削られている。両社とも、トランザクションあたりの収益はわずか0.1%で、銀行がデビットカードのスワイプから得られる収益よりも少ない。しかし、膨大な取引量を考えると、これは一定の利益を生み出す。Antは2019年、決済事業から520億元近い収益を上げた。しかし、成長は鈍化しており、2017年のAntの収益の55%から今年上半期には36%にまで落ち込んでいる。むしろ重要なポイントは、決済がゲートウェイであることで、ユーザーをひきつけ、データを収集するのに絶好の機会を提供することだ。

デジタル決済取引インフラは、Alipayの中核をなしており、大規模で高いパフォーマンスを維持してきた、とAnt Groupは主張してきた。例えば、2019年に開催された独身の日(11月11日)ショッピングフェスティバルでは、1秒あたりの支払いトランザクションのピークは45万9,000件だった。リスク管理システムとテクノロジーを活用して、クラス最高の不正検知をさらに発展させており、Alipayの支払不正損失率は、2020年6月30日に終了した12カ月間で0.0006bps未満であり、iResearchによると、2019年の総支払額が5,000億ドルを超えたデジタルペイメントプロバイダーの中で、最も低い不正損失率となった。

2.3 融資

蓄積したデータの最大の恩恵を受けているのは、Antの稼ぎ頭になりつつある融資部門だ。Antは2014年に消費者向け融資を開始した。AntのHuabei「華唄」及びJiebei「借唄」は、中国で最も広く利用されている消費者金融商品となっている。2020年6月30日に終了した1年間で、Antは消費者向けCreditTechサービスを通じて約5億人のユーザーのクレジットサービスを提供した。

Huabeiは、中国の消費者に提供された日常的な支出のための最初のデジタル無担保リボルビングクレジット商品の一つだった。資格のあるAlipayユーザーに提供されるHuabeiクレジットラインは、顧客洞察力と信用評価モデルに基づいており、販売時点で即座に利用可能だ。典型的なHuabeiの顧客は、若くてインターネットに精通しているが、クレジットカードを持っていなかったり、与信限度額が不足していたりして、満たされていない消費需要を持っている。彼らは、Huabeiを通じて、包括的なクレジットサービスを提供し、消費者が便利なユーザー体験を享受し、クレジットヒストリーを構築できるようにする。

Huabeiは、消費者に購入後最大40日間の無利息期間を提供している。また、購入時または無利息期間終了後に、3ヶ月から12ヶ月間の月々の分割払いを選択できる。2020年6月30日に終了した12ヶ月間では、Huabeiの大多数のユーザーの1日の金利は約0.04%以下であり、0.02%という低金利になることもある。2020年6月30日現在、Huabeiの平均残高は約2,000元だった。

Jiebeiは、短期のデジタル無担保消費者金融商品だ。Alipay上で既にクレジットヒストリーを作成しているユーザーが、より大きな消費取引のための商品と位置づけられている。Jiebeiは、合理化された優れた顧客体験を提供する。当社のインテリジェントな意思決定システムによって識別された適格な顧客は、即時利用のための与信枠を承認される。新規の与信枠を申し込んだ消費者に対しては、信用度を分析し、数秒以内に与信決定を提供する。ユーザーが与信の引き落としを申請した後、ユーザーは即座にAlipayアカウントに資金を受け取るか、Alipayアプリにリンクされたデビットカードに入金される。大多数のJiebeiユーザーの日利は、2020年6月30日に終了した12ヶ月間、約0.04%以下で、0.02%と低くなる可能性がある。Jiebeiの場合、消費者は通常、ペナルティなしでいつでも未払い残高を前払いすることができる。

HuabeiとJiabeiについては、自動化された便利な返済プロセスを提供している。デフォルト設定では、十分な資金があるかどうかに応じて、Alipayアプリは自動的に以下の順序で消費者の口座から返済額を回収する。①アリペイ口座の残高、②アリペイ口座に連動したデビットカード、③余額宝の残高の順に自動的に回収される。また、消費者は自分の好みに応じて、いつでも自由に返済順序を設定することができる。

Antの未処理の消費者ローンの1.7兆元に達し、中国の消費者貸出市場のおよそ15%を占めた。中小企業向け融資は約4000億元で、零細企業向け融資市場の約5%を占めている。金融面では、Antの最大のイノベーションは、その与信方法である。最初に、それは融資をし、次に他の金融機関に販売される有価証券としてそれらをパッケージ化した。しかし、規制当局は、2007-09年の金融危機に先立つ証券化ブームとの類似性を懸念し、証券のオリジネーターに、他の銀行と同様に資本を保有することを要求した。

そこでAntは新しいアプローチを考案した。銀行は借り手を特定して評価するが、Antは「技術サービス料」を徴収する。借り手にとっては、それはシームレスである。彼らのスマートフォン上でいくつかのタップで、彼らの融資申し込みが承認されるかが決まる。Antはアセットライトな融資モデルを採用している。融資の98%は、他の企業が資産として保有している。クレジットはAntの最大の単一事業セグメントとなっており、今年上半期の収益の39%を占めている(図3、図4を参照)。

2.4 資産運用

Antのプラットフォームは、第3、第4の事業セグメントである資産運用と保険を含んでいる。上述の2つのセグメントに対し、小さかった両セグメントだが、いまや収益の4分の1近くを占めるようになった。

歴史的に、中国の家庭では家計貯蓄の大半を銀行預金と不動産に投資しており、多くの家庭ではこれら2つの資産クラス以外の資産配分が制限されていた。

2013年、消費者がAlipay口座の残高から利回りを得ることができる機会を見つけた。余額宝(Yu'ebao)は、消費者がリターンを得るためのシンプルで簡単な方法を提供する革新的な商品であり、資金は日常の買い物にすぐに利用できるようにしている。今日、余額宝は多くの消費者にとって最初の金融投資商品であり、中国最大のマネーマーケットファンド商品であり続けている。

Alipayは、投資しきい値が低く、理解しやすく、AIを活用した選択エンジンにより適切にマッチングされた幅広いオルタナティブ・オプションへのアクセスをお客様に提供することで、このような潜在的なニーズに対応している。2020年6月30日に終了した12ヶ月間に、資産運用サービスを通じて5億人以上のユーザーが投資を行った。大多数の投資信託会社をはじめ、中国の大手保険会社、銀行、証券会社など約170社の資産運用会社と提携し、2020年6月30日時点で6,000以上の商品を当社プラットフォームを通じて提供することが可能。当社のインベストメントテックは、当社のカスタマーリーチ、インテリジェントな意思決定システム、スクリーニング、適性分析、テクノロジーで構成されている。パートナー資産運用会社は、プラットフォームを通じて実現した運用資産残高に連動した技術サービス料をAntに支払っている(この技術サービス料のスキームは政府の規制を迂回するのに役立っている)。

Antは革新的なインスタント換金機能を持つ余額宝を設計し、消費者が即座に余額宝アカウントで支払うか、または同日に資金を換金することができる。1.00元(約15円)の最小投資額のしきい値は、幅広いユーザーを囲い込むのに十分だった。

Antは当初、ライセンスを取得した資産管理子会社であるTianhong(天弘基金)を通じてマネーマーケットファンドを管理していた。余額宝の成長に伴い、2018年5月に第三者の投資信託会社が余額宝を通じてマネーマーケットファンドを提供できるようになった。現在、天弘は運用資産残高で中国最大の投資信託会社となっている。2020年6月30日現在、24社の第三者投資信託会社が余額宝でマネーマーケットファンドを提供している。

余額宝は、ユーザーとの関係を深め、Alipayアプリでのエンゲージメントを高め、エコシステムでの決済量の増加に貢献している。また、子会社の天弘や第三者の投資信託会社との提携により、中小企業向けの投資運用商品「余利宝(Yulibao)」をワンストップで提供している。余利宝の特徴は、低い投資限度額、無料の資金移動、スピーディーな入出金プロセスで、流動性の高いリアルタイムの投資と換金を可能にすることだ。小規模事業者は、日次で自動的にマネーマーケットファンドに残高を移して利回りを得ることができる。

中国語で「幅広い投資運用商品」を意味する「大理財」は、マネーマーケットファンドの枠を超えて、リスクとリターンの異なる多様な投資商品へのニーズの高まりに応えるマーケットプレイス。Antは、中国国内の大多数の投資信託会社や大手保険会社、銀行と提携しており、①債券、株式、バランス型投資信託、②定期預金、③銀行定期預金など、6,000種類以上の「大理財」商品を提供している。大理財の商品提供者は、投資信託会社、証券会社、保険会社、銀行、その他の認可を受けた金融機関。大理財商品の運用資産残高への寄与度は、ユーザーへの教育や商品提供の拡大に伴い、増加している。

2.5 保険

保険へのAntのプッシュは、最近起こったものだ。事業が本格化したのは過去2年間だが、この2年間の成長は著しく2020年上半期には収益の8%に寄与した。

消費者は、Alipayを通じて、消費者は生命保険、健康保険、損害保険を含む2,000以上の商品や、当社の共済プログラムである仙波宝にアクセスできる。2020年6月30日に終了した1年間で、5億7,000万人以上のアリペイユーザーが、当社のプラットフォーム上で保険に加入したり、保険に加入したり、Xianghubao共済プログラムに参加したりした。

2020年6月30日現在、当社は中国国内の約90のパートナー保険機関と提携している。AntのInsureTechは、製品のイノベーションと設計、顧客教育と獲得、販売、インテリジェントな意思決定、リスク管理ソリューションで構成されている。Antのパートナーは、当社のプラットフォームを通じて有効化された保険料の何%か、共済プログラムの場合は参加者が支払った拠出金の何%かに基づいて、Ant Groupにテクノロジーサービス料を支払っている。Ant Groupは、2020年6月30日に終了した12ヶ月間で、当社のプラットフォームを通じて520億元の保険料と拠出金を有効化した。

プラットフォーム上の生命保険商品は、定期保険、終身保険、年金保険、年金保険の商品で構成されている。2018年8月には、中国の大手生命保険会社であるPICC Lifeと提携し、個人年金保険「Quanminbao(全民宝)」を発売した。全民宝は、保険料が1元からという低保険料で、包括的で柔軟性があり、わかりやすい。中国の大衆、特に低所得者層に手頃な年金年金保険を提供している。

一般的な年金保険商品は期間が固定されており、最低保険料が高いのに対し、全民宝は柔軟な運用スケジュールと保険料額を実現している。契約者が定年を迎えた後は、アリペイアプリから月々の支払いを受け取ることができる。全民宝の商品ページでは、消費者が希望する投資額と頻度を入力すると、予想される現金の支払いがリアルタイムで表示される。

他にも、短期・長期の各種医療保険・重篤疾病保険商品や共済制度「仙虎宝」を提供している。また、アリペイ利用者は、「建康金」を利用して2万元までの健康保険を無料で提供しており、外来診療費などにご利用できる。「健康金」は、請求書のコピーをアリペイアプリでスキャンするだけで、簡単で直感的な請求手続きができるのが特徴だ。

消費者が自分の保険ニーズをより認識することに備えて、Antは、100近くの重篤な病気をカバーする手頃な価格で簡単に利用できる健康保険商品として、「Haoyibao(好醫保 • 長期醫療)」を設計した。海老宝長期医療保険の最低保険料は、市場の類似商品よりも低く設定されている。好醫保 • 長期醫療は、契約者ががんと診断された場合でも、契約者の生涯更新が保証されている中国初の健康保険商品だ。契約者の年間保険料は89元と低く、最高で400万元の保険金が支払われる。

3. デジタル人民元のリスク

アントには2つ主要なリスクがあり、それは規制当局の態度が硬化していることとデジタル人民元だ。規制当局はすでにアントの道に多くのハードルを課している。バーチャル・クレジットカードを立ち上げようとした最初の試みは阻止された。証券化の取り締まりは、同社の融資モデルを根底から覆した。QRコードを標準化する中銀の計画は、決済分野での同社の力を弱め、潜在的にAntの市場支配力を低下させる可能性がある。11月に施行されるもう一つの新規則によって、Antがより多くの資本を保有することを余儀なくされる。

デジタル人民元はアントの事業全体に大きな衝撃を与える可能性がある。10月28日現在、デジタル人民元はデジタルウォレットを、暗号通貨トークン用のウォレットに代替しようとしている。Antの強みは、ウォレットを握ることで取引とデータを独占していることだ。これにより、まだ信用が定かではない消費者に融資をしたり、余りの資金を投資信託に誘導したりすることができる。

Alipayのウォレットと中銀が開発しているデジタル人民元のウォレットの関係がどのようなものになるかは不透明だが、ペイメント事業に関してはかなり悲観的であり、仮にデータや画面遷移を失うなら、融資、資産運用、保険製品にも損失が及ぶ可能性がある。このリスクはAlipayのライバルであるWeChat Payにおいても同様である。

詳しくはこちらのニュースレターに書いた。

4. ソフトウェアエンジニアリング

アリペイをめぐる報道では常にユーザーインターフェイス(UI)に注目が行きがちだが、実際には、金融プロセスが、クラウド上に構築された、非常に高度な分散型システムに移植されたことがアントの技術革新の中核である。この道程は非常に長いものだった。

2019年の独身の日のショッピングフェスティバルの期間中、アリペイ行われた最大取引件数は1秒間に54.4万件に達したが、アリババクラウドの分散システムは滞りなく処理した。この事実がAntの優れたエンジニアリング力を示している。これほど驚異的なスループットを示す決済システムは他に例がないだろう。当日は、プロモーション開始からわずか1分36秒で100億元(1560億円)の取引が、わずか5分25秒で300億元の取引が、13分弱で500億元の取引が行われた。

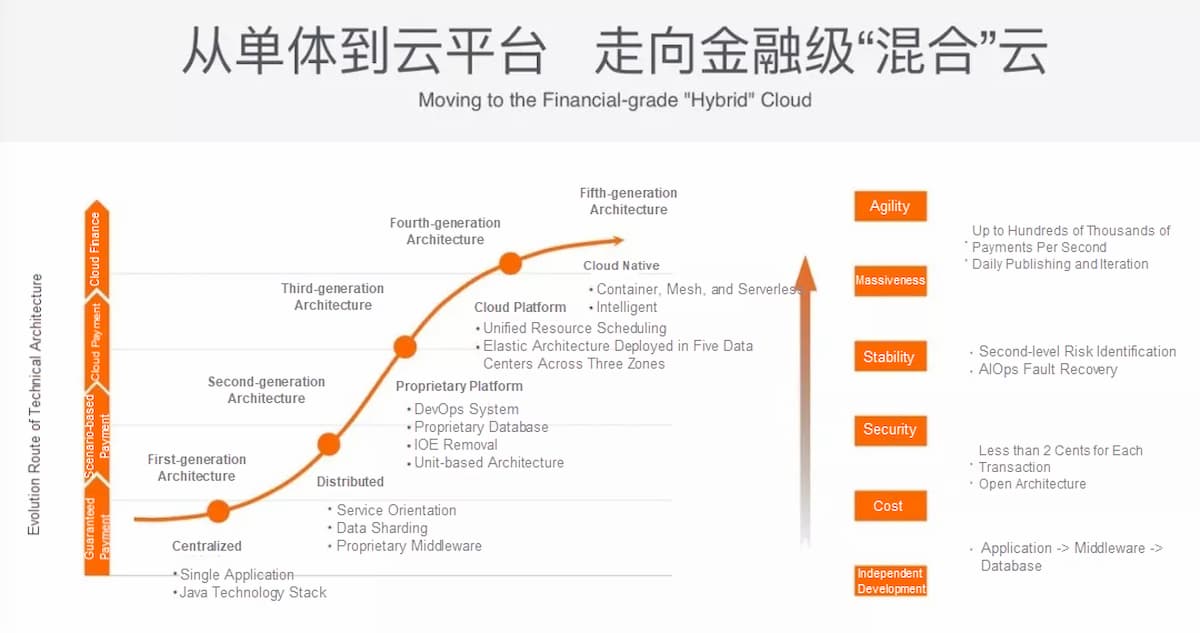

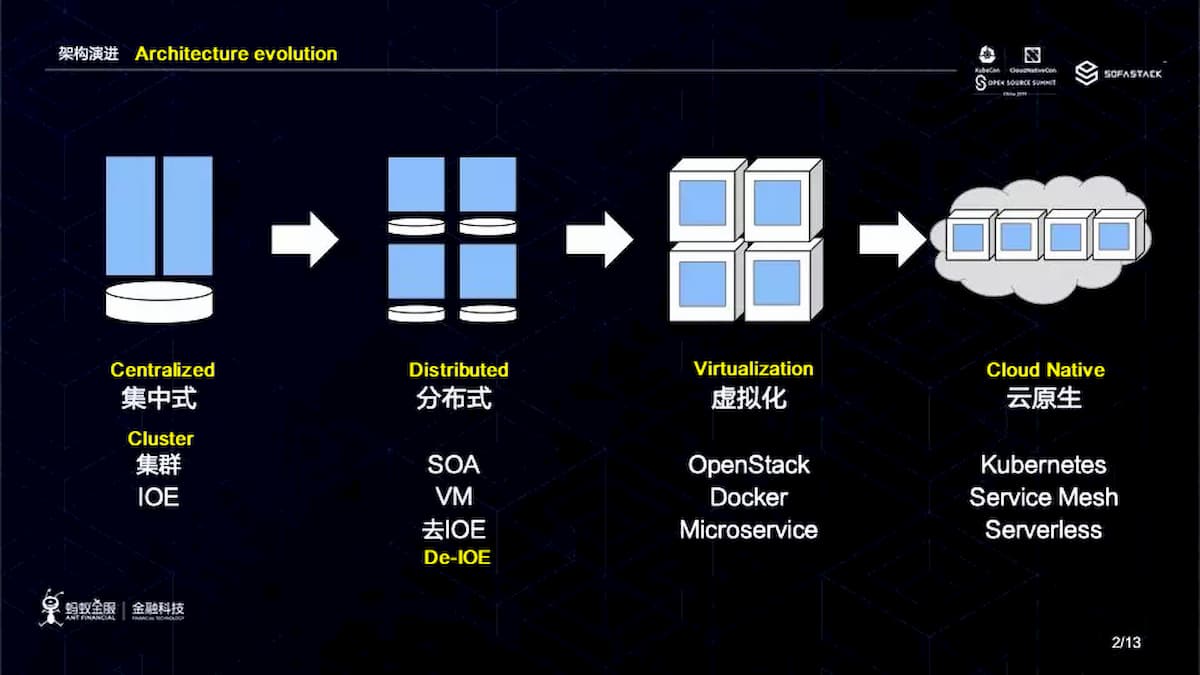

4.1 モノリスからクラウドネイティブへの道程

Antは、Alipayのシステムがアリババクラウド上の「クラウドネイティブ」のシステムになるまでには以下の5段階を経ている、と主張している。

- 中央集権的システム

- 分散的システム

- プロプライエタリシステム

- クラウドプラットフォーム

- クラウドネイティブ

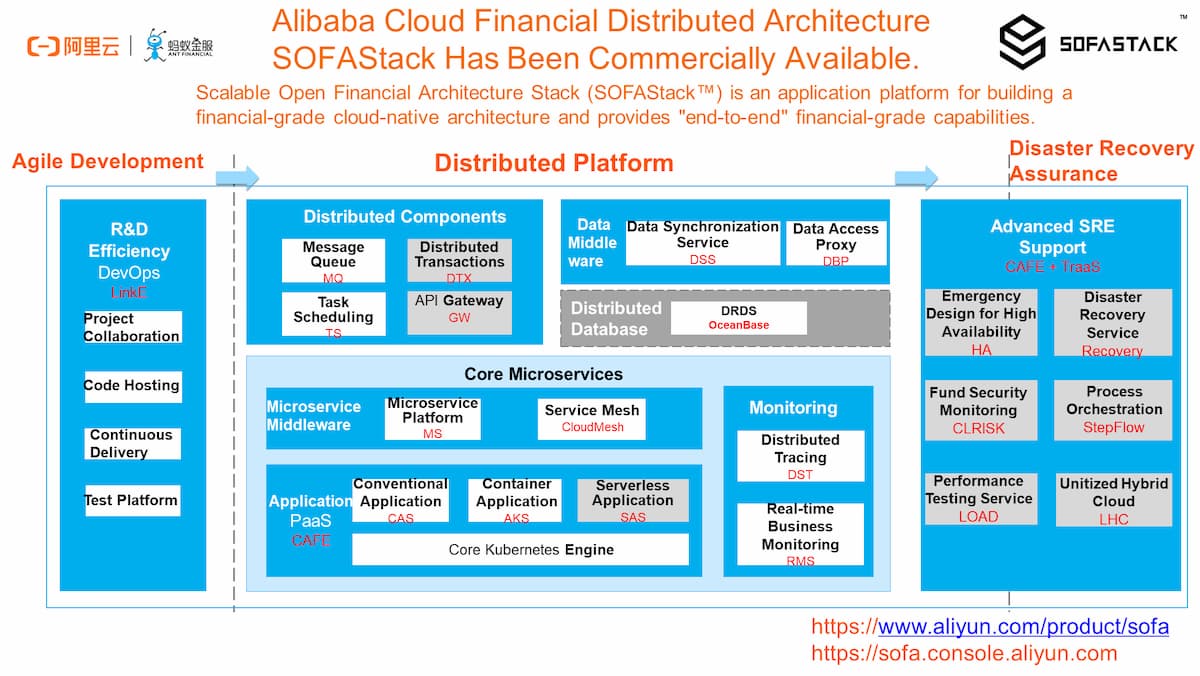

アリババのAnt Financialは、2007年に中央集権型アーキテクチャから分散型アーキテクチャへの移行を開始した。Ant Financialのチームは、過去10年間の技術進化の過程で独自に開発した金融レベルの分散アーキテクチャのセットをSOFAStack(Scalable Open Financial Architecture Stack)に統合した。

2007年から2012年までの間に、Ant Financialはすべての業務システムのモジュール化とサービス指向アーキテクチャ(SOA)への転換を完了した。サービス指向への転換後、サービスクラスタの規模が大きくなるにつれて、システムの拡張性がボトルネックになっていた。また、金融業界の要求を満たすために、システムの可用性とデータの一貫性に関するより高い要求が増してきた。

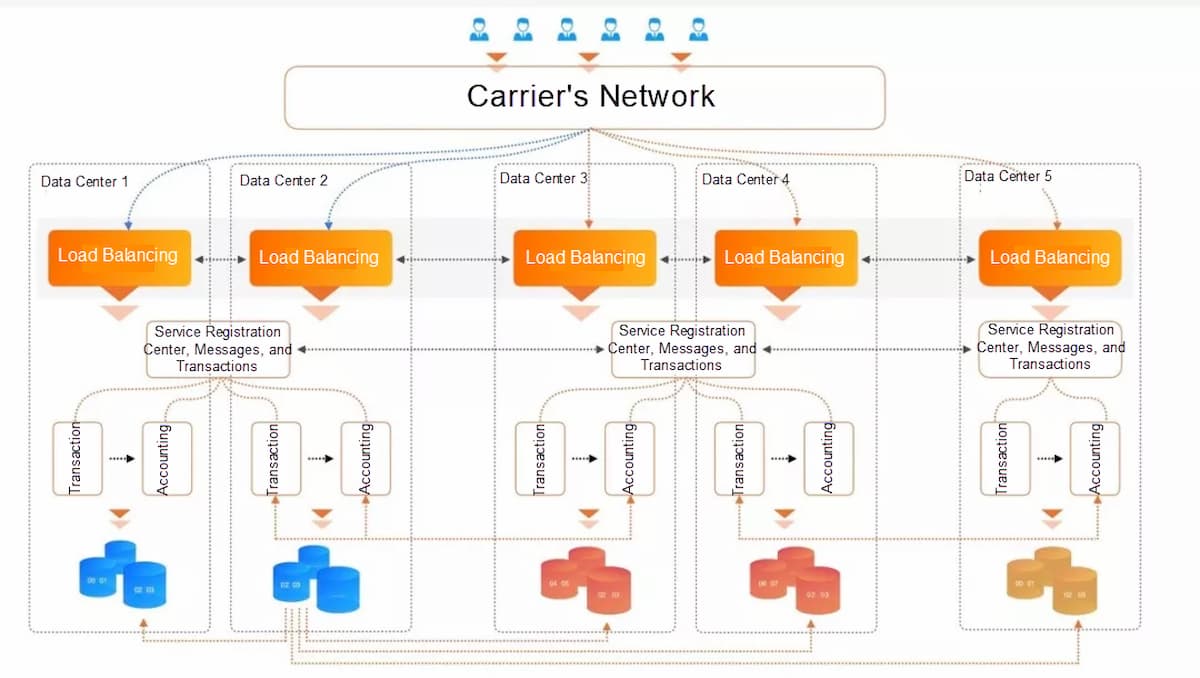

2013年以降、Ant は一連のユニット化のアイデアを検討してきた。これに基づき、自然災害、壊滅的なイベント、ネットワーク停止の原因となるグリッチに対する回復力を提供するための「地理的冗長性」(Geo-redundancy: 複数の地理的な場所にまたがるデータセンターの物理的な分離)や、自動スケジューリングなどの機能が登場し、事業の継続的な運用とデータの喪失を保証することになった。

クラウドネイティブ時代に入ると、Kubernetesを中心としたアーキテクチャに転換を図った。ユニットベースのアーキテクチャでは、各ユニットにKubernetesクラスタを配置し、複数のKubernetesクラスタを管理して制御コマンドを配信できる論理的なフェデレーションAPIサーバをグローバルに展開することができる。AntはEtcdをOceanBaseのキーバリュー(KV)エンジンに移行した。Etcdのストレージフォーマットとセマンティクスはエンジン層で維持され、ストレージ層では3つのゾーンにまたがる5つのデータセンター間の高可用性を実現できるようになった。

Antのクラウド化の過程を説明したAlibaba Cloudの技術ブログによると、Antの金融ビジネスは、事業継続性に対する要求が高く、Kubernetesのネイティブワークロードの運用・保守モードは単純に受け入れられなかった。例えば、ネイティブデプロイメントを段階的リリースやカナリーリリースに使用した場合、アプリケーションやトラフィックの処理はかなり原始的で、運用や保守の変更時に例外が発生したり、ビジネスが中断したりする可能性があった。

しかし、Antは最終的には「技術的リスクを処理するための3つの原則」に準拠したリリース、段階的リリース、大規模クラスタのロールバックをより洗練されたものにした。これらすべてが、より金融サービスに適したアーキテクチャを実現した。

クラウドネイティブは、Platform as a Service(PaaS)モデルに由来している。アーキテクチャを変更する際に直面した問題の1つは、顧客が元々のやり方を維持したい場合に、新しいデリバリーモデルを検討するように顧客を説得する方法だった。従来のモデルでは、顧客はコードパッケージの配信と仮想マシンベースの運用・保守に慣れていた。しかし、クラウドネイティブ時代には、デリバリーキャリアとしてコンテナイメージが用いられ、ランニングインスタンスがイメージのコンテナインスタンスであることを考えると、コンテナで仮想マシンのランニングモードをシミュレーションし、コンテナモードに対応した場合にはデプロイを拡大することで仮想マシンの運用保守モードをシミュレーションすることができた。

また、従来のアーキテクチャをベースにしたPaaSとKubernetesを導入する場合の主な運用は同じである。これはWebサイトの作成はもちろん、サービスの起動、再起動、スケーリング、さらにはオフラインになる場合も同様だ。メタデータの統一、運用・保守運用の統一、リソースの抽象化の統一など、パブリックな部分はKubernetesを利用して実装した。また、プロダクト層と運用保守層の2つのインターフェースを用意した。また、イメージベースの配信だけでなく、従来のアプリケーションモードや技術スタックモードでの配信にも対応した。

最近では、多くのシナリオに適用できることから、サーバーレスアーキテクチャが人気を集めている。しかし、このアーキテクチャはパフォーマンスに厳しい要件を課しており、各アプリケーションを素早く起動できることが求められる。そうでなければ、本番環境ではこのアーキテクチャを使うことができない。

Antの内部ノードシステムでは、サーバーレスアーキテクチャを大規模に採用し、起動速度を最適化している。現在の平均速度は4秒程度で、今後さらに最適化を進めていくと1秒以下にまで高速化される計画だとされる。しかし、Antのシステム開発はJava技術によってスタートしたが、一般的なJavaアプリケーションでは起動完了までに30秒~1分程度の時間がかかるため、ServerlessアーキテクチャはJavaアプリケーションには適用できない。そのため、Javaアプリケーションは起動が遅いため、Serverlessアーキテクチャのメリットを共有することができない。

そこで、Java Virtual Machine(JVM)のサポートベクターマシン(SVM)技術を利用してアプリケーションの静的コンパイルを行い、アプリケーションの起動時間を60秒から4秒に最適化した。しかし、これはリフレクションのようないくつかの動的機能を犠牲にして達成された。さらに、一部のミドルウェアのSDKを修正して、アプリケーションを変更せず、アプリケーションへの適応の影響を緩和した。先進技術が1秒以内にアプリケーションの起動をサポートできるようになれば、Java技術のエコシステム全体がより迅速にこのアーキテクチャに移行することができ、それまでにより適用可能なシナリオがサポートされるようになる。

分離機能を持ち、モジュールの高速ロードとアンロードをサポートするJavaランタイムは、SOFAサーバーレスコンテナと呼ばれる。最小のランタイムモジュールはSOFA関数と呼ばれる。これらの小さなコードスニペットは、一連のServerless APIでプログラムされている。移行フェーズでは、複数のSOFA関数をスケジューリングできるクラスタとして、Scalable Open Financial Architecture (SOFA) Serverlessコンテナをデプロイした。この場合、SOFA ServerlessコンテナとSOFA機能はN:1モードで展開しています。将来、ServerlessアーキテクチャがJavaアプリケーションの高速起動をサポートできるようになれば、これらのSOFA機能をポッドモードでスムーズに展開することができる。そうすれば、1つのSOFA機能は、1つのSOFA Serverlessコンテナ内で実行することができる。

4.2 金融の要件を満たす分散型ペイメントシステム

金融グレードのオンライントランザクションシステムを構築するために、Ant Financialがまず必要としたのは、金融グレードの分散アーキテクチャの導入だった。Antには、この分野で代表的な技術としてSOFAStackとOceanBaseの2つの技術がある。どちらも初期のベータ段階を経て、現在は安定運用されている。SOFAStackは、アプリケーション層全体やステートレスサービス層でスケーラブルなアーキテクチャを構築するために使用される。OceanBaseは、ストレージインフラ(通常はデータベース)やステートフルサービス層をアーキテクチャ上に展開するために使用される。どちらの技術も以下のような特徴を持っている。

- 高可用性。99.99%以上の可用性を提供し、システムが途切れることなく稼働することを保証する。

- 一貫性。異常な状況下でも最終的なデータの一貫性を確保し、資本のセキュリティを保護する。

- スケーラビリティ。アプリケーション、データベース、データセンター、地域レベルでの迅速な拡張をサポートする。

- 高性能。ストレージの読み取りと書き込みを別々に行うアーキテクチャを採用し、コンピューティングエンジンのリンク全体のパフォーマンスを最適化し、メモリタイプのデータベースのパフォーマンスに近づけている。

これらの4つの重要な機能は金融ビジネスに不可欠であり、アプリケーションとストレージにエンドツーエンドで実装する必要がある。

例えば、データの一貫性は単一のデータベースで確保できる。しかし、大規模なアプリケーションでは、単一のデータベースが常にボトルネックとなり、トランザクション、支払い、口座データなど、より細かい粒度に基づいてデータを垂直方向に分割する必要があり、これはサービスやアプリケーションの分割に似ている。データが異なるデータベースクラスタに格納されている場合、アプリケーション層で一貫性を確保する必要がある。大量のデータをサポートするために、データベースクラスタも内部的に分割され、複数のレプリカに格納される。OceanBaseはそのような分散データベース製品の一つで、内部的に分散トランザクションを実装するために使用されている。分散アーキテクチャ全体の整合性は、もっぱらこの連携に依存している。

あるいは、スケーラビリティにおいては、分散アーキテクチャを使用していると言われても、実際にはアプリケーション層でサービスの最適化のためにマイクロサービスフレームワークを使用しているシステムがある。このようなシステムでは、データベース層では水平スケーリングが使えない。また、このようなシステムでは、スケーラビリティはデータ層の欠点によって大きく制限される。

以上のことから、実際の分散システムでは、これらの制約を受けずに高いレベルの性能とスケーラビリティを実現するためには、エンド・ツー・エンドの分散を活用しなければならない。さらに、真の金融グレードの分散システムは、エンドツーエンドの高可用性と一貫性を提供しなければならない。

Antは、高可用性アーキテクチャの主な目標を、データの損失を防ぎ、サービスが中断されないようにすることに据えた。この目標を達成するために、3つのゾーンにまたがる5つのデータセンターで動作する地理的冗長性を備えたアーキテクチャを設計し、実装した。AntはATEC 2018でネットワークケーブルの切断をデモした。このデモでは、都市間の地域的冗長性や災害時にAntがいかに高速なリカバリーを実現できるかが示された。高可用性という目標を達成するだけでなく、Antはリスクの低減にも力を入れていた。Antは高可用性の上に、資本の安全性、変化に対する免疫力、高速な障害復旧を確保することができた、と主張している。

4.3 SOFAStackオープンソース版

前述したとおり、Antの分散アーキテクチャのための2つの自社開発技術がある。それはSOFAStackとOceanBaseだ。

SOFAStackは金融向け分散システムのミドルウェア群である。金融グレードのクラウドネイティブアーキテクチャを構築するために必要なすべてのコンポーネントと、金融シナリオに対して洗練されたベストプラクティスが含まれている。SOFAStackには、R&Dフレームワーク、RPCフレームワーク、サービスレジストリ、分散リンクトラッキング、メトリクス監視メトリクス、分散トランザクションフレームワーク、サービスガバナンスプラットフォームなど、マイクロサービスを構築するための多くのコンポーネントが含まれている。

SOFAStackのすべての製品と技術は、Ant独自の厳しい金融シナリオで検証されており、金融取引技術のリスクセキュリティを確保し、ビジネスニーズの俊敏なイテレーションを支援し、オフサイトのディザスタリカバリと低コストでの迅速な拡張のニーズを満たし、従来の集中型アーキテクチャ変換の困難性を解決し、大規模で可用性の高い分散型システムアーキテクチャを構築することを支援している。

2018年4月19日、AntはSOFAStackを段階的にオープンソース化することが正式に発表した。その戦略はオープンコア、つまりコアとなるインターフェイスや実装はすべてオープンソース化し、古い互換性のあるコードは内部で保管するというものだ。Antは、今後もオープンソースマップの最適化と拡張を進めていく予定という。

SOFABootやSOFARPCなど、SOFAStackシステムの下でマイクロサービスに関連する技術コンポーネントの多くがオープンソース化されている。また、コミュニティ内の他の優れたオープンソース製品との互換性や統合も行われている。これらのコンポーネントを使用することで、金融レベルの分散アーキテクチャシステムを迅速に構築できる、とAntは説明している。

4.4 OceanBase

Antは、Alipayプラットフォーム上で増加するトランザクション量をサポートするために、分散型リレーショナルデータベース管理システムOceanBaseを開発した。OceanBaseは信頼性が高く、拡張性が高く、コスト効率に優れている。2019年に開催された11.11グローバルショッピングフェスティバルでは、OceanBaseはピーク時には毎秒6000万以上のプロセスを処理した。

OceanBaseは、アリババグループがデジタル金融という用途を意識して開発した、ハイスループット、高可用性のシナリオに対応したリレーショナルデータベースサービス。取引、アカウント、消費者金融サービス、消費者ローンサービスを含むアリペイのすべてのコアビジネスデータは、OceanBaseに保存されている。

Antは、分散されたサーバーやデータセンターでディザスタリカバリ(障害復旧)機能を提供する「Three Centers in the Same City」(一つの都市に3つのデータセンター)アーキテクチャを採用している。ApsaraDB for OceanBaseは、共通のサーバを追加できる分散設計思想を踏襲しており、高性能なマシンへの依存度を低減している。

Antによると、最大処理能力は毎秒6,100万回。1つのクラスタでの最大データ量は3PB以上、テーブルの最大行数は1兆行以上。データ損失を防ぐため、複数のデータレプリカを保持し、「Paxos」と呼ばれる分散合意プロトコルとマスターを選出する分散型の仕組みを採用している。

2010年、 Yang ZhenkunがOceanBaseの原型となるデータベースを独自に開発することを提案した。当初、OceanBaseはタオバオの「お気に入り」機能にしか使われていなかったが、OceanBaseシステムが徐々にアリババのビジネスを支える大きな柱へと形態を変えていくと、2017年の「青年の日」までには、アリペイのアカウントデータベース全体を含む基幹システムをサポートするようになった。2019年には、トランザクション処理性能協議会(TPC)が主催するオンライントランザクション処理(OLTP)データベースの権威あるベンチマークテストであるTPC-Cに参加した。

2019年8月、初めてのTPC-Cの試みで、OceanBaseは6,088万tpmC(TPC-Cベンチマークテストにおいて、1分間に処理できるトランザクションの数)のトランザクションパフォーマンススコアで際立ち、TPC-Cパフォーマンスの世界的リーダーとなった。老舗データベース大手のオラクルを抜いて世界ランキング1位を獲得した。2020年5月には、OceanBaseは自社のパフォーマンス記録を11倍に更新した。

AntはOceanBaseについて「従来のOracleソリューションと比較して、ApsaraDB for OceanBaseは低コストで、より高いスケーラビリティを実現している。他の商用データベースの3分の1のコストで信頼性とデータの一貫性を実現することができる」と主張しており、OceanBaseはクラウド製品の形でアリババクラウドのユーザーに開放されている。

5. データ/機械学習基盤

Ant GroupシニアテクニカルエキスパートのZhou Jiayingへのインタビューによると、Antのビッグデータ技術のアーキテクチャは、2011年から2013年にかけての初期段階ではオフラインコンピューティングだった。当時はまだ業界の伝統的なオフラインコンピューティングである分散処理技術Hadoopを利用していた。2013年以降、分散型リアルタイムコンピューティングシステムの流行が立ち上がったことで、徐々にビジネスをリアルタイムコンピューティングにシフトさせてきた。2016年以降、次世代のビッグデータコンピューティングに対応するための技術システムのセットを構築することを望んで、チームは比較的大きな変革を遂げた。「当初は、特定のエンジンではなく、コンピューティングエンジンを分離して、ビジネスをコンピューティングプラットフォームやミドルプラットフォームシステムに直接接続させようとした」とZhou Jiayingは語っている。

それ以来、ビッグデータエンジンやビッグデータシステム全体が非常に速く発展してきた。トレンドに追いつくように、1つや2つのエンジンや1つや2つのより人気のあるコンピューティングモデルを中心としたエコシステムを構築し続けることは望んでいなかった。チームは、すべてのデータレベルの問題をカバーできるような、安定したビッグデータコンピューティングアーキテクチャの設計アイデアのセットがあるべきだと考えた。そのため、2017年からは「オープンアーキテクチャ」という概念を前面に打ち出した。

「まず、ビッグデータコンピューティングの問題解決に特化した全体的なアーキテクチャでは、異なるコンピューティングエンジンが存在することになるが、これらのエンジンはプラグイン的に存在しており、エンジンが変わっても上のシステムは気づかないということになる。このアーキテクチャに基づいて、今やっているフュージョン・コンピューティング・エンジンのように、いくつかの重要な能力については自習を重ねてきたという」。

グラフのような演算パターンは、パターンに縛られて設計されているため、どのような演算エンジンにも含めることができない。そこで、カルフォルニア大学バークリー校と共同開発したRayを分散コンピューティングのフレームワークとして利用して、複数のコンピューティングモードを同時にサポートし、各コンピューティングモードをコヒーレントに統合する「コンバージドコンピューティング」という概念を提案した。これは、R&D、ディザスタリカバリ、運用の段階でクローズドループを介して様々な計算モードを組み合わせ、異なる融合手段を介して最高の性能と効率を実現することを指す。また、グラフコンピューティング、AI、ソフトウェアとハードウェアの統合への投資も増えている。これがAntのビッグデータコンピューティングの開発過程だ。

5.1 金融データインテリジェンスシステム

金融データインテリジェンスの要件を満たすために、Antはサービスの背後にあるコンピューティング技術の開発と進化に多くの時間と労力を費やしてきた。大量のデータを処理するためには、MapReduceや耐障害性分散データセット(RDD)などのバッチコンピューティングエンジン(開始から終了まで人手を介さない自動処理)が必要だ。

現在、Antは標準SQLコンポーネントと拡張機能を使用しているため、ユーザーは基礎となるデータを直接使用して独自のビジネスロジックを開発することができる。この場合、ビジネスエンジニアはデータの目的と適時性だけに集中すればよく、それ以外の部分はエンジン層とストレージ層で自動的に最適化されて処理されるため、ストリームやバッチ計算にこだわる必要はない。また、これらは、標準的なプログラミングパラダイムで実装されており、ビジネスエンジニアは、細かな注意を払う必要がなく、抽象化されたデータに基づいてビジネスロジックを開発することが許容されている。

これがデータ仮想化のプロセスである。Antでは、既存のコンピューティングモデルと実世界での経験をもとに、標準プログラミングパラダイムを開発した。このパラダイムは、ユーザーの研究開発経験を大幅に向上させることができる。

以前のAntの機械学習向けのデータパイプラインでは、まずデータレイクがあり、そのデータをデータウェアハウスでクレンジングしてモデルプラットフォームで学習し、学習したモデルを最終的に出力してオンラインサービスにプッシュする。この過程では、複数のシステムが必要となり、データの重複が複数存在しなければならないため、データのセキュリティリスクや保存効率の低下を招く可能性がある。

さらに、モデルの制約により、このプロセスをリアルタイムで進めることができないというのが課題だった。しかし、金融システムにおいては、リアルタイム性の要求はますます重要性を増している。そして同時に、開発者はデータウェアハウスを知り、機械学習プラットフォームを理解し、モデルをオンラインで展開する必要があるため、複雑で面倒なプロセスになってしまう。Antは、新しい金融データインテリジェンスシステムに機械学習エンジンを直接挿入することにした。これが同社のMLOps(機械学習モデルの実装から運用までのライフサイクルを円滑に進めるための管理体制)を著しく前進させた。

5.2 自動化された機械学習

Antにおける機械学習アルゴリズムの応用シナリオは多様であり、毎日数千のモデルが訓練されているが、アルゴリズム担当者がモデル訓練にかける時間とエネルギーは限られている。製品の複雑さのため、アルゴリズム担当者は、ディープラーニングのネットワーク構造を選択するだけでなく、アルゴリズムの他のスーパーパラメータを選択する必要がある。このプロセスはまた、エンタービジネス知識を追加する可能性があります;データ量の増加に伴い、モデルを比較的短時間で調整する必要があり、モデルトレーニングのための時間要件はますます高くなっている。しかし、従来の手動によるパラメータ調整では、モデルの更新と反復の効率要件を満たすことは困難だ。

この問題を解決するために、Antは、機械学習モデルのモデリングと最適化プロセスを加速するために、プラットフォームとアルゴリズム担当者のコラボレーションをサポートすることができる自動モデリングツール、AutoMLコンピューティングプラットフォームを設計した、と説明している。そのため、基盤となるインフラ上に多くのアルゴリズムを実装し、特徴自動化、スーパーパラメータ探索、ネットワーク構造探索、メタ学習を実現し、新規モデル開発のコストを削減している。

例えば、Antの製品内の推薦システムに広く使われているディープニューラルネットワークアルゴリズムであるAutoNetの基本的な考え方は、以前に成功したいくつかの小さなディープニューラルネットワークのサブモジュールを自動的に組み立て、新しいネットワーク構造を形成し、より効率的なモデルを見つけることができるということだ。一方で、システムは自動的にDNNネットワーク構造を構築することができ、それはまた、最終的なモデリング効果を向上させる。

AutoMLでは、ネットワーク構造検索、スーパーパラメータ検索、自動機械学習プラットフォームのメタ学習、さらには一部のエンド・ツー・エンドのソリューション機能を適用して、様々な着地点のシナリオを用意している。様々なビジネスシナリオの機械学習モデルをこのプラットフォームを通じて最適化し、効率化を図ることができる。

5.2 金融データの融合計算

金融データインテリジェンスシステムを構築した後は、業務を処理するための複雑なコンピューティングのユースケースも考慮する必要がある。複雑な金融ユースケースでは、複数のコンピューティングエンジンを同時に使用する必要がある。そのため、コンピューティングエンジン間の通信をより効率的にサポートするために、フュージョンコンピューティングが必要とされている。このため、Antでは、カリフォルニア大学バークレー校との共同研究により、フュージョンコンピューティングエンジン「Ray」を開発した。Rayを使用すると、統一された研究開発プロセスと標準を使用して、様々なコンピューティング・タスクを記述することができる。また、基礎となる計算状況、データ、中間結果を共有する。この場合、ユーザは任意の研究開発言語を選択して、データ処理、機械学習、グラフコンピューティングなどのタスクを完成させることができる。

Rayフュージョン・コンピューティング・エンジンは、ユーザの単純なローカルロジックを大規模な分散実行モデルに変換することができる。Antは、Rayフレームワークに基づいて、いくつかのフュージョンコンピューティングのユースケースを実装した。例えば、ストリームコンピューティングとグラフコンピューティングを組み合わせた動的グラフ導出では、6層の反復クエリを1秒以内に完了させた。オンライン金融の意思決定では、データ生成から分散クエリまでの意思決定プロセスを1秒以内に完了させることができる。オンライン機械学習では、エンドツーエンドの更新と、データサンプルからモデルへのデータプッシュを数秒以内に行うことができる。

5.3 SQL Flow

AntのSQLFlowは、対象となる機械学習の内容をSQLで特徴付けて記述し、SQLを使ってデータと機械学習をつなぎ、機械学習を簡単に行えるようにすることを目的としていた。ユーザーはSQLを理解するだけで機械学習の訓練やモデル予測を磨くことができ、背後の過程を無視することができる。

これまでのデータベースシステムでは、SQLの方言を拡張してMLをサポートしていたが、SQLFlow (このhttps URL ) は、MySQL, Apache Hive, Alibaba MaxCompute などの様々なデータベースシステムと、TensorFlow, XGBoost, scikit-learnなどのMLエンジンの架け橋として機能するように、別の戦略をとっている。

SQL構文を慎重に拡張し、様々なSQL方言で動作するようにした。また、協調解析アルゴリズムを考案し、拡張機能を実装している。SQLFlowは、教師あり・教師なし学習、ディープネットワークやツリーモデル、学習・予測に加えて視覚的なモデル説明、MLに加えてデータ処理や特徴抽出など、多種多様なML手法に対して効率的かつ表現力を発揮する。SQLFlowは、SQLプログラムをKubernetesネイティブのワークフローにコンパイルし、フォールトトレランス性(耐障害性)とオンクラウド展開を実現する。現在のインダストリアルユーザーには、Antのほか、DiDi、Alibaba Groupなどがある。

5.4 ElasticDL

ElasticDLは、Antが開発した、Elastic Scheduling(弾力的なスケジューリング機能)に基づくオープンソースの機械学習エンジンだ。完全にオープンソースのTensorFlowプログラムをベースに開発されているが、フォールトトレランス(障害耐性)とElastic Schedulingの機能が追加されている。また、ElasticDLはSQLFlowと統合されており、よりシンプルなトレーニングモデルを提供することでユーザーを支援できる。

ElasticDLの主な設計意図は、分散プログラミングを簡素化することだ。 これにより、ユーザは分散型学習プロセスのためのコードを書く必要がなく、TensorFlow 2.0 APIで記述されているモデルのみを提供することができる。 ユーザーのモデル定義を局所的にチューニングすることができれば、分散環境で大規模データに対してモデルを学習させることができ、研究開発の効率化を図ることができる。

同時に、ElasticDLが提供するElastic Schedulingにより、実際には最大90%のクラスタ利用率を実現している。 クラスタリソースが少ない場合、トレーニングジョブのプロセス数は減少し、他のジョブがリソースの解放を終えるとプロセス数は増加する。 このアプローチは、TensorFlow Distribution Strategyのフォールトトレランスに焦点を当てたものよりもさらに進んでいる。 また、ElasticDLジョブはワーカーの数の変化を許容するため、クラスタに十分なリソースがあるのを待たずに、各ジョブをできるだけ早く開始することができる。

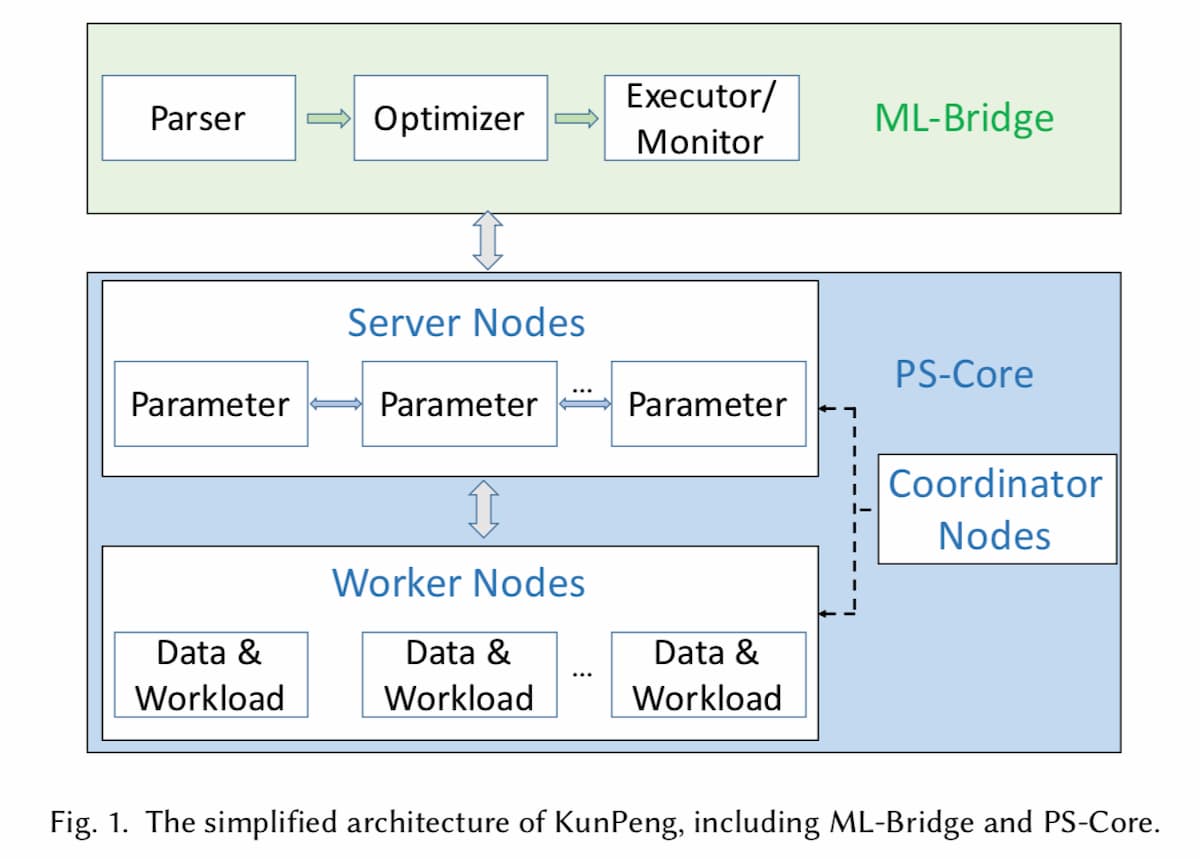

5.5 KunPeng

KunPengは、産業界で発生する大規模な問題を処理するために開発された並列最適化アルゴリズムを備えたパラメータサーバベースの分散学習システムであり、ペタバイト単位のデータと数十億個のパラメータを持つモデルを処理できる世界最大級のオンライン学習システムである。パラメータサーバシステムは、モデル学習の計算タスクの大部分を実行するステートレスワーカーと、モデルのパラメータを維持するステートフルサーバの2つの主要部分から構成されている。膨大なモデルパラメータはサーバ上に分散され、ネットワーク通信を介してワーカーに渡すことができるため、数千億個のモデルパラメータを処理することができる。さらに、パラメータサーバは、チェックポイントの助けを借りて、クラスタ内のノード障害に対する解決策も提供する。

このような利点から、KunPengは生産レベルのパラメータサーバベースの分散学習システムとして開発された。KunPengは以下の3つの最適化を施されている。(1) 大規模ジョブの高い成功率を保証する堅牢なフェイルオーバー機構 (2) スパースデータと一般的な通信インタフェースのための効率的な通信実装 (3) ユーザーフレンドリーなC++とPythonのSDK。

より便利に使うために、KunPengのコア部分には、実用的な機械学習(ML)パイプラインであるML-Bridgeが提供されており、ユーザは簡単なスクリプトを書くだけでシステムを便利に使うことができるようになっている。システム全体の簡略化されたアーキテクチャは下図に示されており、2つの主要部分が示されている。ML-BridgeとPS-Core。ユーザーはML-Bridge層でのみ操作する必要がある。

5.6 グラフコンピューティング

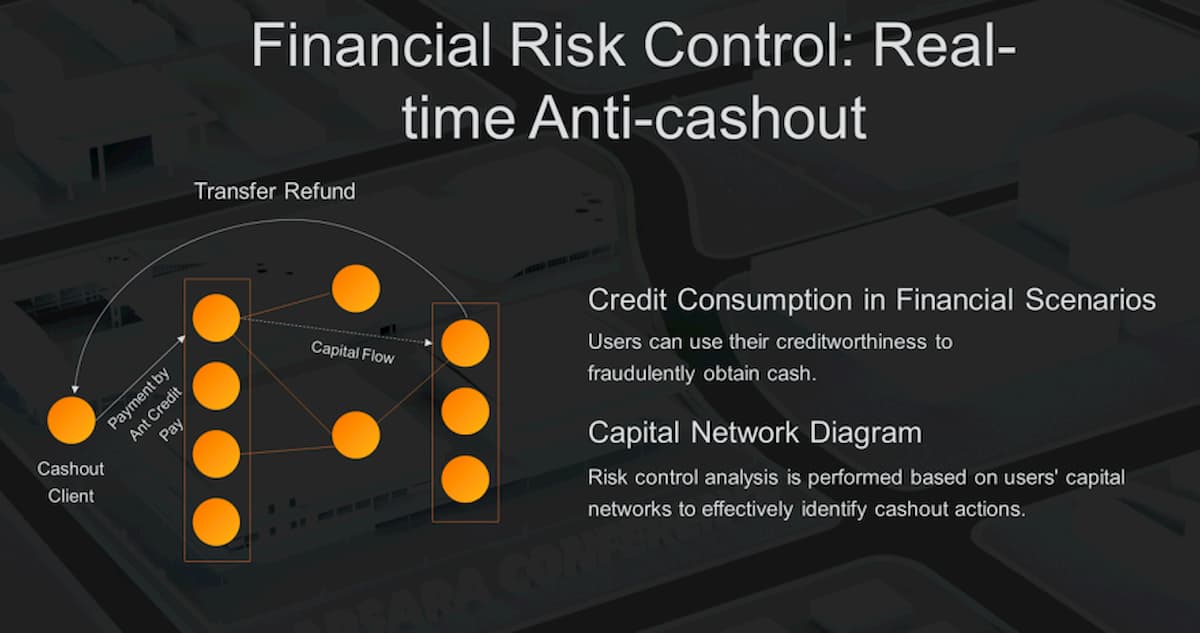

Antは、金融シナリオで発生する問題を解決するために、オンライングラフコンピューティング技術を開発した。リアルタイムの詐欺認識、ソーシャル分析、マーケティングターゲットユーザーなどの典型的なグラフコンピューティングのユースケースがある。例えば、金融リスク管理におけるリアルタイムアンチキャッシュアウトのシナリオである。キャッシュアウトとは、詐欺的な取引によって現金の利益を得る行為を指す。この種の違法行為は、Antのリボルビング払いサービスを使って行われることが多い(このキャッシュアウト詐欺の検知に対する機械学習応用は「7.追記」でさらに詳細を説明している)。

このキャッシュアウト対策のシナリオを例にとると、すべての取引や返済がキャッシュアウトの特定を必要とするわけではないので、最初にいくつかのガイドラインを確立する必要がある。例えば、取引件数や返金額のリアルタイム統計に基づいて、一定の条件が満たされた後に、サブグラフの反復計算を開始する。最後に、グラフに基づく反復計算の結果を処理してから、オンラインで利用できるようにする。したがって、完全な計算プロセスを実現するためには、ストリームコンピューティングとグラフコンピューティングの統合的な計算が必要となる。

従来のソリューションでは、ユーザは統合のために複数のシステムを学習し、複数のシステムを保守する必要があります。複数のシステムを統合することで、データの保存量やレイテンシが増えてしまいます。そこで、Antでは、ストリームコンピューティングとグラフコンピューティングを1つのシステムに統合することで、コンピューティングモードの境界を突破し、ストリーム・グラフ統合コンピューティングシステムを提供している。利用者は、ストリーム・グラフ統合コンピューティングのプロセスを実装するためのAPIと1つの計算システムを利用することができる。必要なシステムが1つで済むため、メンテナンスコストを削減できる。

Antのシステムでは、オフラインとオンラインの両方のグラフ・コンピューティング・エンジンを提供すると同時に、ストリーム・コンピューティング(データを逐次処理していく方式)とバッチ・コンピューティングを接続してハイブリッド・コンピューティング・エンジンを実現している。また、システムの基盤層には一貫性の高いオンライングラフデータベースが実装されており、ユーザーにマスグラフデータの保存を提供している。

6. 機械学習

6.1 資産運用

金融商品レコメンデーションとロボアドバイザーは、最近開発された2つの主要なウェルスマネジメントへの機械学習の応用である。

金融商品レコメンデーション。優れた推薦システムを設計するための鍵は、顧客の嗜好を特徴づけ、パーソナライズされた行動モデルを構築することである。従来のレコメンデーションアプローチは、改善された投資レコメンデーションを実現するために、ハリー・マルコヴィッツの現代ポートフォリオ理論と組み合わせられることが多い。例えば、アントは「何を買うか」「どれくらいのお金を払うか」を考える投資推奨のための2段階の意思決定プラットフォームを構築した。アントは、P2Pローンを複数の客観的な視点から評価し、デフォルトしない確率や落札確率などのポートフォリオを推奨した最初の企業である。彼らは、貸し手の静的特徴と動的特徴を、勾配ブースティング決定木(GBDT)フレームワークに組み合わせた。最近の最先端のレコメンデーションモデルは、高度に複雑なレーティング関数や正確な高次特徴の相互作用を効果的にモデル化するためにディープニューラルネットワーク(DNN)を採用しており、ディープラーニングに基づく金融商品レコメンデーションの新たな道を開く可能性がある。

ロボアドバイザー。ロボアドバイザーのコアタスクは、リスクモデルを利用して資産運用のために最適化されたポートフォリオを構築することであり、品質を向上させながらポートフォリオ構築のコストを削減するのに役立つ。複数の研究者が、改良されたポートフォリオブレンドを達成するために、複数の腕を持つバンディットを逐次的な意思決定プロセスに組み込んでいる (Wang, Wang et al. 2015, Shen and Wang 2016)。Antの研究員であるJiang, Xu et al. (2017) は、ポートフォリオを継続的に配分し、投資リターンを最大化するために、決定論的な政策勾配に基づく金融強化学習フレームワークを発表した。彼らの研究では、環境状態を市場における過去の価格データを合計した価格テンソルで表現し、エージェントの行動を連続的なポートフォリオの重みベクトルで表現した。最近、Heaton, Polsonら(2016)は、ディープラーニングモデル(例えば、オートエンコーダーや長期短期記憶ユニット)を採用して、目に見えない非線形相互作用をリコンストラクトすることができるポートフォリオ構築とリスク管理のための階層的な意思決定モデルを形成した。著者らは、自動化された一般的なポートフォリオ選択プロセスを定式化するために、4つのステップ、すなわち、エンコード、較正、検証、認証のルーチンを含む深いポートフォリオ理論を提案した。予測分析は、ロボアドバイザーのサービスを提供する際にも重要である。

6.2 リスク管理

リスク管理には、金融リスクの特定、測定、管理が含まれる。暫定的なリスク管理プロセスは、専門家の経験に依存しており、高度に補完されている。しかし、スマートフォンと電子商取引の組み合わせにより、消費者は便利にメルシャンと対話することができるようになった。このように、従来のリスク管理では、時間と人件費が高く、カバー率が低いため、ほとんどの人のニーズを満たすことができない。一方で、機械学習技術は、堅牢な信用システムの構築、不確実性の下でのビジネスリスクの評価、不正防止のためのファンクションの実現を支援することができる。例えば、決定木モデル、ニューラルネットワーク、サポートベクターマシンモデルに基づく信用システムの構築には、多様なデータソースを活用することができる。

さらに、企業は競争優位性のためにAI技術への依存度を高めており、IoTはリスク管理者にリスクの評価と管理のための豊富な情報を提供している。例えば、モバイルや家庭用デバイス、その他のセンシングデバイスなどのIoTデータを利用することで、銀行は地理的データを分析し、実際の取引環境を特定することができ、モールで盗んだ人がクレジットカードをスワイプする前に顧客に警告を発することができるようになる(Dineshreddy, Gangadharan 2016)。したがって、オペレーションを再発明する必要はない。

インテリジェント・クレジット。信用評価はリスク管理の基礎となるものだ。従来の金融信用情報は、通常、クレジット、クレジットカード、外国為替、高額融資、その他の金融取引データなど、強力な金融属性のみを考慮している。例えば、FICOは、居住年数、職歴、勤続年数、所得に対する負債比率、与信枠などの指標を選択する。その後、元々の基準に基づいたルールに基づいて、加重平均値を最終的なスコアとして計算する。従来の信用情報システムとは異なり、ビッグデータとAIを統合したインテリジェント・クレジット・システムは、金融、行政、公共サービス、生活、社会のデータを考慮している。これらのシステムはデータの島を破り、多様なデータソースをカバーし(Bahrammirzaee 2010)、対応するモデルは従来のクレジットモデルよりも複雑である(Hoofnagle 2014)。また、深層学習(Ha and Nguyen 2016)は、高次元の信用特性データを管理するのに有効な手法である。ZestFinanceは機械学習に基づいた信用評価システムです。数千のデータ項目と数万の変数から大量のデータにアクセスし、数値的な信用リスク予測サブモデルを確立し、これらのモデルを学習に統合して総合的な信用スコアを取得します。芝麻信用は、ロジスティック回帰、ニューラルネットワーク、決定木のモデルを組み合わせ、個人のアイデンティティ、人間関係、信用履歴、行動嗜好、個人のパフォーマンス能力の5つの側面を考慮しています。

リスク評価。豊富な財務情報の利用可能性と専門家の経験に大きく依存する従来のアプローチと比較して、AI技術は、異種データソースを介して潜在的なパター ンを自動的に識別することができるため、リスクを評価する際に改善されたユーザープロファイリングを達成することができる。例えば、Node2vecやStruc2vecは、ノードの構造的同一性の潜在的な表現を効率的に学習することができる。リスク評価システムは、学習した潜在表現をGBDTやDNNに統合して、商人、消費者、投資家、借り手を含む関係ネットワークを理解することができる。Antの研究員のJun Zhouは、大規模な機械学習のための普遍的な分散プラットフォームKunPengを設計した(Zhou, Ding et al. 2017)。KunPengは、アリババの「青年の日」のショッピングフェスティバルとAntの取引のリスク推定を提供している。

不正検知。不正の検出には、望ましくない行動を推定、検出、または回避するために、ユーザーの集団の行動を単調に処理することが含まれます。望ましくない行動とは、通常、詐欺、マネーロンダリング、不正行為、口座不履行だ。外れ値検出は、不正行為を検出するための従来の技術である。また、ニューラルネットワークを不正検知に採用することも可能である。プロクター・アンド・ギャンブル Senior Machine Learning Engineer Managerのガブリエル・ラシンらは、不正検知におけるさまざまな手法の性能を比較し、ディープラーニングがクレジットカードの不正を予測する上で最も正確な手法であり、GBDTとLRがそれに続くと結論付けている(Rushin, Stancil et al. 2017)。

倒産予測。倒産予測とは、公的企業の倒産や財務苦境の様々な尺度を予測する技術である。銀行倒産予測は、会社が破産する可能性があることの可能性を評価する上で、債権者や投資家に関連している。危険性を示す可能性のある数多くの会計比率を計算することができ、その他の潜在的な説明変数も利用可能である。倒産や倒産予測に関する多くの研究では、一つの手法が他の手法に比べて優れているかどうかを確認するために、様々なアプローチ、モデル化技術、個々のモデルを比較している。例えば、Min, Leeら(2006)は、破産予測問題にSVMと遺伝的アルゴリズム(GA)を適用した。Kumar and Ravi (2007)は、銀行や企業が直面している倒産予測問題を解決するための統計的・知能的手法の再検索に関する包括的なレビューを発表している。Olson, Delen et al. (2012)は、精度とルール数の比較を目的として、様々なデータマイニングツールを利用して破産データを取得した。

6.3 認証

金融情報セキュリティを確保するためには、本人認証が鍵となる。認識、画像認識、音声印刷認識、OCR(光学文字認識)技術を用いてユーザーを識別することで、検査コストを大幅に削減し、ユーザー・エクスペリエンスを向上させることができる。9月1日、アリペイの「顔認証決済」システムがKFCのKPROレストランでオンライン化された。このシステムでは、ユーザーが顔を磨くことで支払いを行うことができ、顔認識技術の初の商用利用となる。このシステムは、支払いの場面でEyePrint ID技術を採用しており、光、表情、メイクアップ、年齢、さらにはカメラに基づく化粧品の技術的な障壁を克服することができる。

7. 追記:不正検知の使用例

7.1 リアルタイム詐欺検出

AntのAI DepartmentのShaosheng Cao研究員らの論文(2019年)によると、オンライン取引詐欺リアルタイム検出器の「TitAnt」を紹介している。

不正検知要求に対するタイムリーな応答を保証するため、低遅延予測器、ロバストなデータベースストレージプラットフォーム、および分散アルゴリズムを慎重に設計する必要がある。それを踏まえ、TitAntは主にオフラインでの定期的な学習とオンラインでのリアルタイム予測の2つの部分から構成され、オフライントレーニングの部分では、モデルは一定時間ごとにトレーニングされ、モデルファイルはリアルタイムのトランザクション監視のためにオンライン予測器にアップロードされる仕組みを採用している。

ユーザーがAlipayでトランザクションリクエストを開始すると、トランザクションアクションログが定期的にデータベースのストレージと管理プラットフォームであるMaxComputeに送信され、オフラインでの計算が行われる。MaxComputeは、基本的な機能/ラベルを抽出し、トランザクションネットワークを構築するためにSQLとMapReをサポートしている。同時に、KunPengは大規模分散NRLと分類モデルの訓練をサポートしている。学習されたユーザノードのエンベッディングと分類モデルはMaxComputeに格納される。

オンライン予測はモデルサーバ(MS)で行われ、モデルファイルは定期的に更新される。Alipay APPでユーザーによって作成されたトランザクションが発生すると、Alipayサーバーは直ちにモデルサーバー(MS)にリクエストする。その後、MSはAli-HBaseから関連データを取得し、リアルタイムで予測を行う。もし、その取引が不正行為として検出された場合、進行中の取引は中断され、送金者に通知される。

TitAntのアーキテクチャー。モデルのオフライントレーニングとリアルタイム予測の2つの機能に別れた設計を採用している。Source: Shaosheng Cao et al. TitAnt: Online Real-time Transaction Fraud Detection in Ant Financial. Submitted on 18 Jun 2019 arXiv:1906.07407.

7.2 リボ払い機能の詐欺を検知

またAntのYa-Lin Zhang研究員らの論文(2018)では、キャッシュアウト詐欺を検知する手段を検討している。キャッシュアウト詐欺とは、買い物客が盗んだアカウントでリボルビング払いによって商品を架空の購入を行い、販売者が代金から取り分をとって現金を買い物客に返すことで、Alipayから資金を抜き出すスキームのことだ。毎日多数の取引がAnt Credit Payによって行われているため、より効果的な機械学習アルゴリズムへの需要は常に高い。

Zhangらはこの問題に対し、ディープフォレストを採用している。ディープフォレストは、詐欺防止の用途に対し割と最近提案されたアプローチであり、特に決定木のアンサンブル法を用いてディープモデルを構築する新しい方法を提供している。この新しい種類のディープモデルは、顔認識、画像分類、音楽分類、感情分類、低次元データなどを含む様々なタスクの領域において、すべての非DNN(ディープニューラルネットワーク)手法の中で最高の性能を達成し、最先端のDNNモデルと競合する結果を出せると主張している。

このモデルの有効性は、超大規模な産業用タスクでは検証されていません。このモデルを産業タスクに適用するためには、高次元、クラス不均衡、非常に大規模など、産業タスクの多くの特徴を考慮する必要がある。産業タスクを扱うためには、ディープフォレストモデルの分散版が必要である。

Antは、上述したパラメータサーバベースシステムKunPengをベースに、数百万の高次元データを扱うことができる産業用標準のディープフォレストモデルの分散版を実装した。産業用タスクのニーズに応えるために、ディープフォレストモデルのオリジナルバージョンをベースに、多くの改良が導入されてきた。例えば、効率性と有効性を考慮したベース学習器としてMARTを採用したこと、極端に偏ったデータを扱うためにコストベースの戦略を適用したこと、高次元データに対してMARTによる特徴選択を採用したこと、カスケードレベルでのレイヤー量を自動的に決定するために異なる評価指標を提供したことなどが挙げられる、とZhangらは主張している。

論文は、ディープフォレストの性能は、さまざまな評価基準に関して、これまでに導入されたすべての手法と比較して有意に優れていることが示された、と主張している。ディープフォレストは、1日に大量の不正取引をブロックすることができる。さらに、ディープフォレストのロバスト性も実験で検証されているという。

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 太郎.

月額制サポーター

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。

https://paypal.me/axionyoshi?locale.x=ja_JP

参考文献

- Ant Group 上場目論見書

- Yu Renjie. Integrating Distributed Architecture with Cloud Native: Best Practices by Ant Financial. Alibaba Cloud Blog. May 14, 2020.

- OceanBase Breaks TPC-C Record: A Dialogue with Ant Financial Experts. Alibaba Cloud Blog. June 5, 2020.

- Quickly Build a Cloud Native E-commerce Platform. Alibaba Cloud Blog. August 21, 2019.

- Alan Qi. Ant Financial Applies AI in Financial Sector. Alibaba Cloud Blog. December 26, 2019

- Pan Zhenxuan. Ant Financial's Innovations and Practices in Online Graph Computing. Alibaba Cloud Blog. February 20, 2020.

- Yi Wang et al. SQLFlow: A Bridge between SQL and Machine Learning. Submitted on 19 Jan 2020. arXiv:2001.06846

- Jun Zhou, Xiaolong Li, Peilin Zhao, Chaochao Chen, Longfei Li, Xinxing Yang, Qing Cui, Jin Yu, Xu Chen, Yi Ding, and Yuan (Alan) Qi. 2017. KunPeng: Parameter Server based Distributed Learning Systems and Its Applications in Alibaba and Ant Financial. In Proceedings of the 23rd ACM SIGKDD International Conference on Knowledge Discovery and Data Mining. ACM, 1693–1702.

- Shaosheng Cao et al. TitAnt: Online Real-time Transaction Fraud Detection in Ant Financial. Submitted on 18 Jun 2019 arXiv:1906.07407.

- Ya-Lin Zhnag et al. Distributed Deep Forest and its Application to Automatic Detection of Cash-out Fraud Submitted on 11 May 2018 (v1), last revised 16 Mar 2020 (this version, v3). arXiv:1805.04234.

- Zhao, H., Q. Liu, G. Wang, Y. Ge and E. Chen . Portfolio Selections in P2P Lending:A Multi-Objective Perspective. ACM SIGKDD International Conference on Knowledge Discovery and Data Mining. 2016.

- Zhao, H., L. Wu, Q. Liu, Y. Ge and E. Chen. Investment Recommendation in P2P Lending: A Portfolio Perspective with Risk Management. IEEE International Conference on Data Mining. 2014.

- Dineshreddy, V. and G. Gangadharan. Towards an “Internet of Things” framework for financial services sector. Recent Advances in Information Technology (RAIT), 2016 3rd International Conference on, IEEE. 2016.

- Rushin, G., C. Stancil, M. Sun, S. Adams and P. Beling. Horse race analysis in credit card fraud—deep learning, logistic regression, and Gradient Boosted Tree. Systems and Information Engineering Design Symposium. 2017.

- Xiao-lin ZHENG et al. FinBrain: when finance meets AI 2.0. Frontiers of Information Technology & Electronic Engineering volume 20, pages914–924(2019).

- OceanBase Did Better than Any Other Database in the TPC-C Benchmark. Alibaba Cloud Blog. November 12, 2019.