AppleのBNPL参入は時期を誤った?

Appleは、Apple Payの新機能として、購入した商品を無金利で長期的に4回に分けて支払うことができる「Apple Pay Later」を開始すると発表した。しかし、この参入が正しい時期だったかは疑問の余地がある

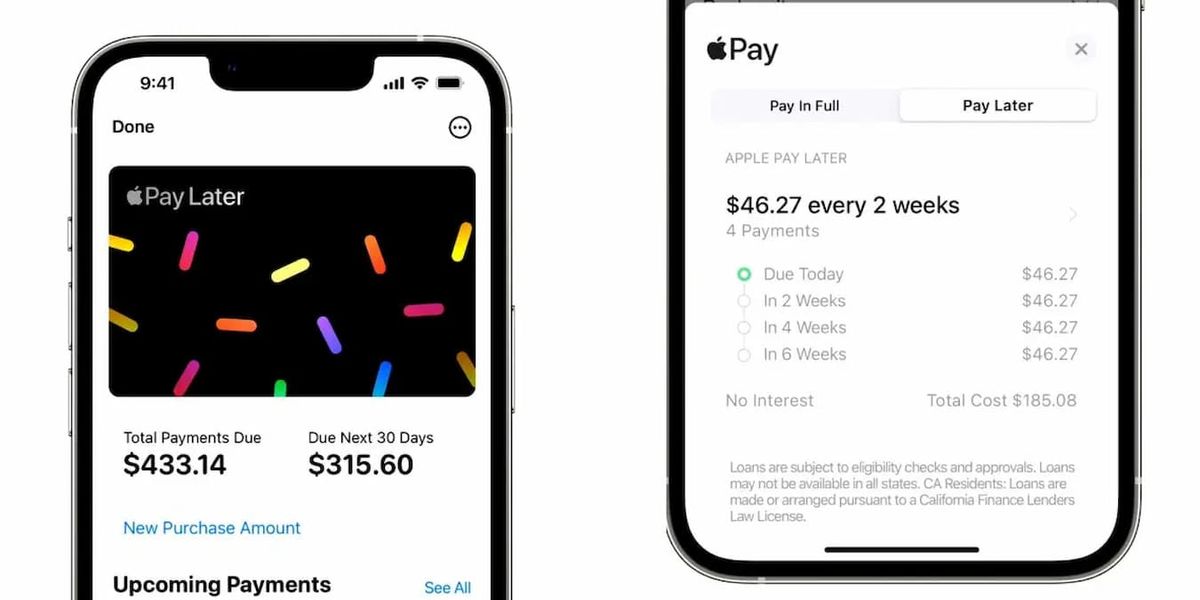

Appleは、Apple Payの新機能として、購入した商品を無金利で長期的に4回に分けて支払うことができる「Apple Pay Later」を開始する、と6日に行われた開発者会議で発表した。

Apple Pay Laterでは6週間にわたる分割払いができるようになる。最初の支払いは前払い、残りの3回は2週間ごとに支払うことになる。支払いはWalletアプリで管理され、希望すれば前払いも可能だ。

Apple Pay Laterは、Appleのデジタル財布Apple Payの機能でパンデミック期にブームだったBuy now, pay later(今すぐ買って、後で払う=BNPL)に相当する。

つまり、Affirm、Klarna、BlockのAfterpayが提供するBNPLサービスをそのままコピーしたものだ。この新サービスをAppleのデジタルウォレットと一緒にパッケージ化すれば、小規模なライバル企業を圧迫することは間違いないだろう。

しかし、この参入が正しい時期だったかは疑問の余地がある。先週のウォール・ストリート・ジャーナル紙の記事にあるように、BNPLにはすでに問題の兆しが見られる。特に、Klarnaは最近、不況の可能性と消費者心理の変化を理由に、従業員の10%を解雇しようとしている。消費者はすでにこうした分割払いの購入が単なる借金の一形態であることを理解していることだろう。

BNPLは規模を伴わないと難しいビジネスになることも判明している。フィナンシャル・タイムズが引用した英国の株式調査会社レッドバーンが昨年行った分析によると、BNPLの平均的な取引は、小売業者に対する手数料を原資とする4%の粗利益に依存している。つまり、好景気のときでさえ、収益性は極めて低いか、あるいは皆無に等しい。レッドバーンは、一般的な4%のうち2%はペイメントチェーン内の他の企業への手数料に飲み込まれ、0.5ポイントは平均的な資金調達コストであり、信用損失と純利益には1.5ポイントが残ると見積もっている。レッドバーンは、昨年までのBNPLの短い生涯で、信用損失の平均は1.2ポイントで、0.3ポイントの粗利益の余地があると推定している。

BNPLの元ネタとなったアリペイの「華唄」はAffirmやKlarnaとは比較できないほど巨大な規模に達しており、それが収益性を担保していた。

いまや、コロナウイルスの大流行によるeコマースブーム時の市場の急成長に陰りが見え始めている。債務不履行の増加とインフレによる消費者の支出削減がBNPLの利益率を直撃し、金利の上昇が一部の企業の営業コストを押し上げる可能性がある。

BNPLの魅力の多くは、面倒な手続きを必要としないクレジットを提供することだが、これは債務不履行リスクが高くなりやすい可能性を示唆しているだろう。標準的な2〜3ヶ月の延払い売買(割賦)取引では、公式な信用記録に記録されるような本格的なチェックではなく、あったとしても「ソフトな」信用調査が行われるのが普通だ。