すべての資産は個人投資家の投資対象になる

個人投資家は株式市場の主役に躍り出た。デジタルデバイスの普及、マーケットデザイン、AIを駆使した高度な値決め…あらゆる資産で個人投資家のマネーが流入し流動性を高める実験がすでに始まっている。

要素

個人投資家は株式市場の主役に躍り出た。デジタルデバイスの普及、マーケットデザイン、AIを駆使した高度な値決め…あらゆる資産で個人投資家のマネーが流入し流動性を高める実験がすでに始まっている。

GameStopの売買騒動は、1年以上前から見え隠れしていた市場勢力の変化を、最も爆発的に、かつ目に見える形で示したものだ。1月には、Redditなどのソーシャル・メディア・サイトでアイデアを共有するアマチュア投資家たちが、新旧のビデオゲームを販売するGameStopがデジタル時代に対応できなくなると予想して空売りしていたヘッジファンドを潰し、叩き売られていたGameStopの株を急上昇させた。

GameStopの株価は、1月の17ドルから2週間後には450ドル以上に急騰した。あまりにも多くの取引が個人投資家から行われ、その多くがネット証券アプリRobinhoodを通じて行われ、Robinhoodはユーザーの取引とその決済の間の2日間のタイムラグをカバーする資金が不足していたため、GameStopの取引を停止せざるを得なかった。彼らの集団的な投資行動は、GameStop株を空売りしていたヘッジファンドに数十億ドルの損失を負わせ、破綻に導いた。

昨年の春、彼らはいわゆる「経済活動の再開」に猛然と賭け始め、デルタ航空などの航空会社やカーニバル社などのクルーズ船会社の株を買って、閉鎖状態がすぐに解除されると期待、あるいは希望していた。時にはこれらの銘柄の売買の半分以上を占めたこともあった。

その後、彼らは大型のテクノロジー株に移っていった。昨年は、米国株式市場の最大の敵であるAppleの取引量の半分を占めた週もあったという。次は、テスラなどの電気自動車株、そしてアメリカの選挙が近づくと、ホワイトハウスがバイデン政権になる可能性に賭けて、サステイナブル投資を行った。そして1月には、GameStopや映画館運営会社のAMCなど、大量に空売りされていた銘柄に強気の攻撃を仕掛け、空売り屋にとってのゲームが一変した。

ゲートウェイドラッグ

Robinhoodのユーザー数はパンデミックの間に爆発的に増加した。同社は類まれな成長の結果、最近のIPOでは320億ドルと評価され、その後の株価の急騰で時価総額は460億ドルまで到達した。

その株式投資を極限まで簡易化するアプリは、運用金額2000ドル以下の個人投資家の大群を株式市場に誘った「ゲートウェイドラッグ」となった。

株式投資の世界では何十年もの間、個人投資家は見過ごされ、十分なサービスを受けられなかった。富裕層は株式を直接取引していたかもしれないが、ほとんどの労働者はポートフォリオ管理の決定権を年金基金に委ねていた。個人向け証券会社への移行は、当初は取引のスプレッド(仲介業者の取り分)の広さや手数料の高さを伴うものだった。

自由な株式市場へのアクセスは、1975年に巨大な固定手数料が廃止され、チャールズ・シュワブのようなディスカウント・ブローカーが参入したことに始まる。その後、自動売買が浸透していった。2010年代に入ると、高頻度取引(HFT)業者が影響力を増していった。

コンピュータによる取引や超高速の市場形成アルゴリズムなどの新技術の導入により、スプレッドは縮小していった。このようにして、市場は取引コストを軽減し、流動性を向上させてきた。

Robinhoodは流動性と取引コストにおける株式市場の新しい革命だ。2013年、Robinhoodの創業者でマーケットメーカーの元社員であるBaiju BhattとVlad Tenevは、消費者に手数料無料の株式取引を提供することで、リテールブローカーが収益を上げることができるのではないかと考えた。

二人は「オーダーフローに対する支払い(Payment for Order Flow)」によって収益を得ることができることに気づいた。これは、高頻度取引を行うマーケットメーカーが、ブローカーに取引から得られるスプレッドの一部をキックバックする代わりに、ブローカーが顧客の取引をマーケットメーカーに誘導するというものだ。

しばらくの間、大手ブローカーはこの勇敢な新興企業を無視して手数料や費用を請求し続けた。しかし、やがて残酷な価格競争が勃発した。チャールズ・シュワブ、続いて、TDアメリトレード、そして最終的には最大手のフィデリティが屈して、手数料や取引手数料を廃止した。手数料無料化の発表を受けて各社の株価が下落し、その後、チャールズ・シュワブがTDアメリトレードの買収を発表するなど証券業界の再編にまでつながった。

Robinhoodの計算によると、2015年以降アメリカで開設されたすべての証券口座の半分は、そのRobinhood上で設定されている。

2019年のアメリカの取引量に占める個人投資家の割合は10分の1だったが、2021年1月にはそのシェアは4分の1にまで上昇していた。ブルームバーグ・インテリジェンスのベテラン市場構造アナリストであるラリー・タブは、一般の個人投資家が2021年の米国株式取引全体の平均23%を占め、2019年の2倍以上の水準になると試算している。これは、一般の個人投資家の株式取引の規模が、ヘッジファンドとミューチュアル・ファンドを合わせたものとほぼ同じであり、その活発さはハイフリークエンシー・トレーダーに次ぐものであることを意味している。

そしてブームはここにとどまらなかった。2021年第1四半期には、取引の中心にいるマーケットメイカーを除くと40%を超えるピークを迎えた。現在、トレーディング活動の大半は、機関投資家やクォンツ、銀行ではなく、個人投資家が担っている。

実際、Robinhoodのユーザーは異常なほどアクティブである。2020年の第1四半期には、Robinhoodのユーザーは、直近の四半期の平均的な顧客口座の1ドルあたり、Eトレードの顧客の9倍、チャールズ・シュワブの顧客の40倍の株式を取引した。

株式投資に多額の手数料を課して収益を上げてきた従来型のプレイヤーは、支配領域を失っていった。今では、市場を追跡するインデックスファンド、資産のバスケットへのアクセスを提供するETF(上場投資信託)、ポートフォリオ理論に基づいて安価なファンドに現金を配分するロボ・アドバイザーなど、より安価なサービスが提供されている。このようなイノベーションは、コンピュータ科学とデータサイエンスの進歩により可能となっている。

頻繁に売買する個人投資家は損をしやすい?

Robinhoodは手数料が非常に小さい株式投資を誕生させたが、その副作用を指摘する向きもある。カリフォルニア大学デービス校のBrad M. Barber教授のチームは、2018年5月から2020年8月までのRobinhoodユーザーの変化の集計データを用いて、彼らの行動を研究した。BarberらはRobinhoodユーザーが他の個人投資家と比べて、アテンション(短期的な関心)に基づいた投資行動を取る傾向をつきとめた。

一般の個人投資家による純購入の24%が上位10銘柄に集中しているに対し、Robinhoodのユーザーによる純購入の35%が上位10銘柄に集中している。

Barberらは、Robinhoodのアプリのシンプルさが、投資家のアテンションを誘導する可能性が高いと指摘している。アプリは通常のネット株式取引サービスと比較して極めて少ない情報しか表示せず、ユーザー体験を最大化する努力により数タップで売り買いの注文を出すことができる。この簡易なデザインは、行動経済学者のダニエル・カーネマンらが提唱した「システム1」(直感的な思考)に頼り、よりシステム2(深謀遠慮)に頼らないように導いていると思われる。

多くのRobinhoodユーザーは、RedditのWallStreetBetsのようなオンラインフォーラムで情報や意見を共有している。またゲーミングコミュニティから生まれたチャットツールDiscord内のグループ会話にも深く影響を受けているようだ。

Barberらはアプリの中の「トップムーバー」の影響を指摘している。トップムーバーには20銘柄のみが掲載されており、毎日(そして一日中)変化する。重要なのは、このリストには、前日の終値からの絶対的な価格変動率が最も大きい銘柄が表示される。このようなアテンション誘導型の投資行動で頻繁に売買したRobinhoodユーザーは平均的な投資家よりも低い投資リターンに苦しんでいる、とBarberらは主張している。

何もかもがコモディティにはならない

それでも、Robinhoodが株式市場に豊かな流動性をもたらし、手数料を引き下げたことには変わりない。

金融用語では、資産の「流動性」とは、その資産を適時に売却(または購入)することの容易さと、その売却に関連するコスト(取引コストや、合理的な時間内に買い手を見つけるために低い価格を受け入れることなど)の組み合わせを意味している。

しかし、資産ごとに形成される市場の流動性は大きく異なる。住宅は比較的流動性の低い資産であり、売却には数ヶ月を要し、かなりの取引コストがかかり、市場の状況によっては、合理的な期間内に住宅を移転するために売り手が打撃を受けなければならないこともある。一方で、米国債は流動性が高い。数時間以内に簡単に売ることができ、取引コストは最小限に抑えられ、米国債の理論的な市場価値とほぼ同じ金額を支払うことを望む潜在的な買い手とマッチングされる。

これらは株式、金や銀、プラチナ、小麦、トウモロコシ、大豆のような市場で取引されるような均質な財にはなりえない。ファンジビリティ(兌換可能性)がないのだ。

債券市場は株式市場とは大きく異なる。上場企業の普通株式は通常1種類(場合によっては2種類)だが、企業や政府が発行する債券はそれぞれ多くの種類がある。これらの債券は、満期や利息などの重要な特徴が異なるため、特に発行者の信用力に関連したいくつかの共通の要因に影響されるにもかかわらず、相互に交換することはできない。株式に認められるファンジビリティが債券にはないのだ。

個々の債券を取引所で売買するほどの取引量がないため、大部分の債券が取引所ではなくディーラーを通じて売買されていることに大きな影響を受けている。ディーラーは通常、手数料を取らず、債券をある価格で入札し、より高い価格で売却することで得られる利ザヤで報酬を得ている。

一番厄介なのは不動産だ。世界には無数の住宅があり、それぞれに個性がある。高層マンションの部屋でさえも、日当たり、風通し、階数、その他の様々な個性によってファンジビリティを認めることができない。

参加コスト、検索コスト、取引コストが大きく、売り手と買い手の情報がかなり非対称であるため、短期間での取引の成立が妨げられている。 流動性に関連する重要な諸要素が何も揃っていない。

現在の取引プロセスは非常に費用がかかる(手数料、所有権費用、その他の費用を含めて数万ドルの費用がかかる)。また、時間もかかる。平均して、家を購入するのに4.3か月、販売するのに2.8か月かかる。このため、買い手と売り手を丹念にマッチングさせなければならず、米国では年に5%の住宅が所有者が入れ替わるだけだ。

不動産投資の一部は、不動産上場投資信託(REIT)を通じて一般に提供されている。しかし、REITでは、投資家は投資物件までは選べない。プライベート・エクイティが運用する大規模な不動産投資は、年金基金などの機関投資家や個人富裕層にしか開かれていない。

テック企業が不動産に流動性をもたらしている

それでもテクノロジー進歩はプライベートなマーケットを一般に公開する方向に向かっている。

2000年代中頃から2010年代中頃までの約10年間で、住宅購入者がますますオンラインで住宅検索を行うようになっため、住宅購入プロセスにおけるテクノロジー採用の第1段階が見られた。 2005年以降、消費者向けのオンライン不動産製品TruliaとZillowの公開により、包括的でアクセスしやすいオンライン不動産情報が初めて一般に公開された。

Zillowらのサービスはより包括性を帯びており、消費者が資本提供者(住宅ローン)とブローカーの役割を認識する方法はますます曖昧になり、市場のさまざまなセグメントにサービスを提供する差別化された製品を提供する一連の成功した明確なブランドが期待される。

Zillowは10年かけて全米の住宅データを収集した結果、機械学習アルゴリズムに物件の特徴を入力して価格を設定できるようになった。Zillowは、アルゴリズムの評価に基づいて住宅を購入し、貸借対照表に計上する。そして、その住宅を自社のプラットフォームで販売する。仲介者を「i-buyers」 (インスタントバイヤー)と呼ぶ。

iBuyerによる取引は、住宅用不動産市場全体の中ではまだ一握りだ。2019年のピーク時には、Offerpad、Opendoor、RedfinNow、Zillow Offerが、米国の200以上の都市圏でその年に販売された住宅の1%を購入していたとされている。

機械学習モデルが活動している地域では、仲介業者の手数料が下がっているという主張がある。コロラド大学のマイク・デルプレットの研究によると、i-buyersが買い手のエージェントに支払う手数料が下がっているという。フェニックス、ダラス、ローリーなどでは、エージェントに支払う手数料が1年余りで約0.5〜1%ポイント下がっている。アトランタではわずか2年間で半減している。

デルプレットの別のリサーチによると、Opendoor、Zillow、Offerpadに代表されるiBuyersは、住宅所有者から購入した住宅に、市場価格を上回る記録的な高額を支払っている。しかし、彼らはまた、かつてないほど高額で住宅を転売している。

しかし、スタンフォード大学経営大学院のアミット・セル教授らの研究によると、売り手は長いリスティングプロセスを回避することができる代わり、iBuyersは同程度の住宅に比べて3.6%の割引率で購入し、売却時には大きなスプレッドを得ていると主張している。

セル教授らの分析によれば、iBuyersは現在の技術を用いても、市場の大部分に影響を与えることはないと思われるという。「すなわち、iBuyersは、流動性が低く価格設定が難しい住宅の売却を可能にするのではなく、すでに流動性があり価格設定が容易な住宅をより流動的にするものだ。言い換えれば、iBuyersの比較優位性は、市場に流動性を加えることができるが、流動性の価値が最も低い所でのみ有効だ」とセル教授は論文に記述している。

様々なアセットに対しデジタルプラットフォームが進出

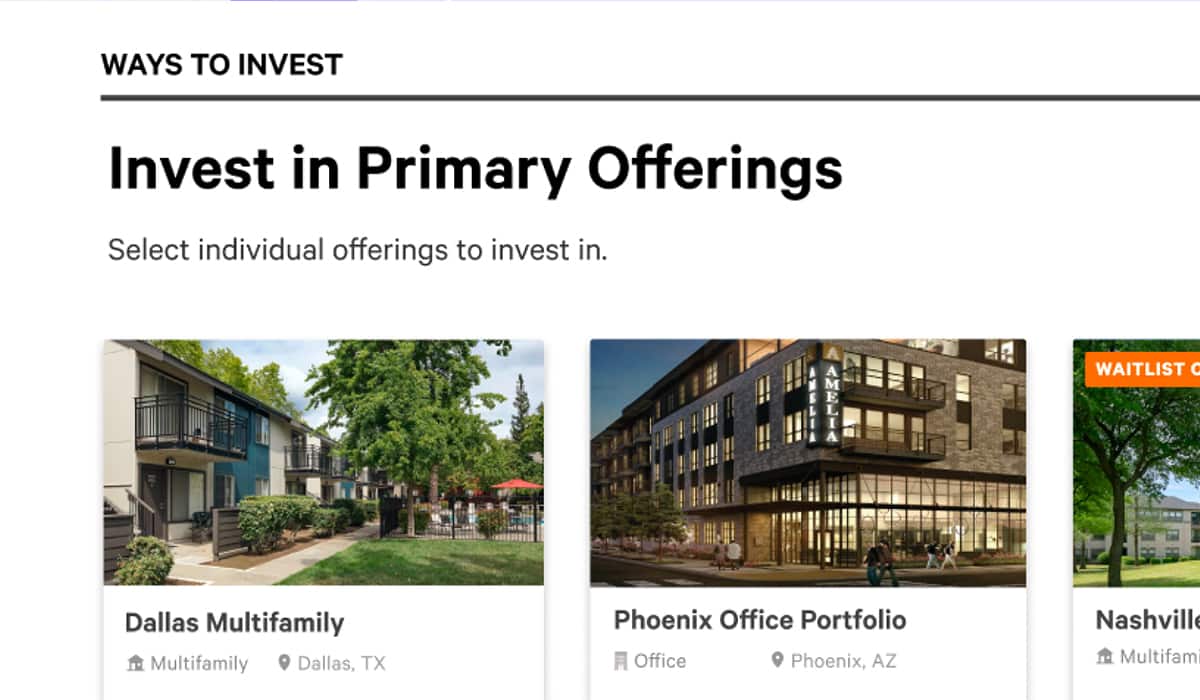

投資物件の取引プラットフォームCadreは、5~7年程度の寿命を持つ投資機会を見つけ、そのプラットフォームに掲載する。投資家は、サイトを通じてその一部を購入することができる。

従来の不動産投資ファンドは、すべての意思決定を有償のマネージャーに委ねている。個々の参加者は、参加する取引を選択することはできない。対照的に、Cadreでは、投資家は建物またはプロジェクトレベルで行う投資を選択できる。個人投資家は任意のプロジェクトの証券を購入できる。

四半期ごとに家賃収入が支払われ、投資家は取引システムを通じてキャッシュアウトすることができる。

また、手数料の安さも魅力の一つとなっている。Cadreは、プラットフォームに預ける現金に対して1%の手数料と、1.5%の年間管理料を徴収している。これは、投資家が従来のオルタナティブ・アセット・マネジメント会社に支払う手数料の4分の1に過ぎない。この会社の顧客にはファミリーオフィスのような富裕層が含まれている。ゴールドマン・サックスの富裕個人向けサービスの顧客は、Cadreのために2億5,000万ドルを投じている。

現在、Cadreは最低10万ドルの投資を必要とし、認定投資家のみを対象としているが、これは「信頼性を確立するため」であり、モデルが実証された後はより小口の個人投資家へと拡大していくことを意味している。

2015年に設立されたYieldstreetは、不動産投資だけでなく、アート、マリンファイナンス(コンテナ船の資金調達など)、プライベートクレジットなど、より洗練されたオルタナティブ投資を民主化する試みを進めた。ヘッジファンドや億万長者のファミリーオフィスなどが独占していたカテゴリーの案件へのアクセスをユーザーに提供している。

Yieldstreetが運営するPrism Fundは、年会費がわずか1.5%と低いだけでなく、認定されていない投資家にも開放されており、最小投資額はわずか500ドル。 この基金は、2025年までに「非伝統的な公的市場」を利用して人々が30億ドルを稼ぐのを支援することを目的としている。

Yieldstreetは、今後10年間で5,000万人の投資家を目標としている。その中には、年間20万ドル以上の収入があるか、100万ドル以上の純資産を持つ認定投資家や、高収入のミレニアル世代も含まれる。

このような様々な市場での動きをまとめてみると、テクノロジーによって、流動性、価格の透明性、競争をもたらすことが可能になっていることがわかる。機関投資家にとっては、来るべき流動性の急増は心配なことだろう。多くの機関投資家は、顧客に小規模企業のバスケットや商業用不動産への投資手段を提供している。しかし、それは多くの場合、高価なパッケージの一部として提供されている。つまり、顧客はそれに付随するアドバイスも購入しなければならない。

現在では、価格の透明性と流動性により、他の資産市場でも激しい手数料競争が繰り広げられている。個人投資家は、株式や債券、美術品や不動産など、あらゆる分野の低手数料ファンドのポートフォリオに現金を入れることができる日が来るかもしれない。

弊社も個人投資家の投資対象です

弊社も個人投資家の投資対象です。10月に1口50万円での投資ラウンドを行う予定です。メールアドレスを事前登録頂くと優先して案内を差し上げます。すでに百人以上の方に登録いただいています。

ラウンドの詳細はこちら

吉田拓史 株式会社アクシオンテクノロジーズ代表取締役

吉田拓史 株式会社アクシオンテクノロジーズ代表取締役

参考文献

- Welch, Ivo, The Wisdom of the Robinhood Crowd (April 5, 2021). Journal of Finance, Forthcoming, Available at SSRN: https://ssrn.com/abstract=3696066 or http://dx.doi.org/10.2139/ssrn.3696066

- Barber, Brad M. and Huang, Xing and Odean, Terrance and Schwarz, Christopher, Attention Induced Trading and Returns: Evidence from Robinhood Users (July 27, 2021). Available at SSRN: https://ssrn.com/abstract=3715077 or http://dx.doi.org/10.2139/ssrn.3715077

- 東証株式売買システム「arrowhead」の性能解析や キャパシティ監視、ビジネストランザクション分析に貢献 困難だった大量データのリアルタイム可視化を可能にするSplunk Enterprise. Splunk.

- Nadia Kotova, Anthony Lee Zhang. Liquidity in Residential Real Estate Markets.

- Douglas J. Elliott. Market Liquidity: A Primer. Brooking Institute. June 2015.

iBuyerによる取引は、住宅用不動産市場全体の中ではまだ一握りだ。Redfinの分析によると、2019年のピーク時には、Offerpad、Opendoor、RedfinNow、Zillow Offerが、米国の200以上の都市圏でその年に販売された住宅の1%を購入していた。

デルプレットの別のリサーチによると、Opendoor、Zillow、Offerpadに代表されるiBuyersは、住宅所有者から購入した住宅に、市場価格を上回る記録的な高額を支払っている。しかし、彼らはまた、かつてないほど高額で住宅を転売している。

iBuyerによる取引は、住宅用不動産市場全体の中ではまだ一握りだ。Redfinの分析によると、2019年のピーク時には、Offerpad、Opendoor、RedfinNow、Zillow Offerが、米国の200以上の都市圏でその年に販売された住宅の1%を購入していた。