第二次クリーンテックブームの勝算

2008年のピークを境に冬眠していたクリーンテック企業の資金調達のエコシステムが進化している。調査会社のCleantech Groupによると、2019年に投資家は気候変動関連のテクノロジーに360億ドルを注ぎ込み、2015年の170億ドルから増加した。資金の半分は北米の新興企業に流れた。

欧州投資銀行(EIB)は先月、革新的な電池技術の研究開発のため、スウェーデンのNilar International(ニラール・インターナショナル)社に4,700万ユーロ(4,300万ポンド)の融資を行った。この融資は、今後数年間に渡ってゲーブルにある同社施設の製造ラインの拡張とアップグレードを支援するとともに、同社の技術の商業的実現可能性を実証するための研究開発を後押しするものだった。

ニラール社は、住宅所有者や産業界の顧客が建物に電力を供給したり、屋上のソーラーパネルなどに蓄えられた再生可能エネルギーで電気自動車(EV)を充電したりするために使用できる電池を製造している。

ニラール社の水素電池エネルギー貯蔵システムは不燃性であり、本質的に安全だ。そのため、社内でもオフィスでも、重要な設備の隣に設置することができる。製造プロセスは今日のリチウムイオン技術よりもエネルギー消費量がはるかに少ない。ニラール社のバッテリーはニッケルをベースにしており、希少な材料を使用しておらず、また、リサイクルが容易で完全にリサイクルできるという利点もある。ニラール社のホームボックスは、個人宅のソーラーパネルのエネルギーを最大限に活用し、EVの急速充電に貢献することができる。ニラール社は事業のスケールアップにより、家庭用と同様の用途を持つ商業・産業市場に注力することが可能になるが、より大きな貯蔵容量を必要とするオフィスや工場の建物にも対応している。

太陽光発電や風力発電のような毎日の発電量が一定ではない手法に注目が集まる中、バッテリー技術への投資が世界中で加速している。バッテリーをパナソニックの供給から、内製化しようとするテスラのような時価総額の高い会社には資金調達の手段がたくさんあるだろう。しかし、それが新興企業であった場合、常に「死の谷」と隣り合わせの運営を迫られることになる。

エグジット(出口戦略)までの長い時間と実証されていない技術の組み合わせは、多くのベンチャーキャピタル(VC)投資家を不安にさせる。多くの投資家は5年から7年以内のリターンを求めている。だが、ニラール社には忍耐強い支援者がついている。欧州投資銀行の今回の融資は、InnovFin Energy Demonstration Projects(InnovFin EDP) という枠組みを利用している。

InnovFin EDPは、再生可能エネルギー、エネルギー貯蔵、スマートエネルギーシステム、炭素の回収・利用・貯蔵の分野における革新的なクリーンエネルギープロジェクトの実証を支援するために設計された欧州のベンチャー資金調達手段だ。その目的は、実証から商業化までのギャップを埋めることで、次世代の革新的な低炭素エネルギー技術の展開に貢献することだ。リスクが高いため、これらのEIB融資は、債務不履行の場合には欧州委員会が保証することになっている。

これは、2008年のピークを境に冬眠していたクリーンテック企業の資金調達のエコシステムの進化を反映している。調査会社のCleantech Groupによると、2019年に投資家は気候変動関連のテクノロジーに360億ドルを注ぎ込み、2015年の170億ドルから増加した。資金の半分は北米の新興企業に流れた。セクターの定義にもよるが、中国が15%から30%を占め、ヨーロッパがさらに15%を占めている。これはイノベーションを促進し、うまくいけば、炭素を多く含む技術が高価になるような規制がない場合でも、気候に優しい技術の相対的な価格を下げることができるはずだ。そしてそれは、エネルギーや輸送分野だけでなく、全体的に行われる必要がある。

世界的な予測機関である国際エネルギー機関(IEA)は、2070年までに地球の気候を持続可能な軌道に乗せるために必要な排出削減量の4分の1は、水力発電などの成熟した技術によるものであると予測している。さらに41%は、洋上風力発電など、市場占有率が1%未満の比較的新しい技術からのものである。実証段階や試作段階にある技術(それぞれバッテリー駆動の船舶や航空機)は、それぞれ17%を占めている。これは投資家にとっては大きなチャンスである。

また、IEAの報告書は新型コロナの流行が、世界的なエネルギー消費に大きな影響を与えていることに言及している。パンデミックのエネルギーシステムへの直接的な影響に関する最新の評価によると、2020年には世界のエネルギー需要が5%、エネルギー関連のCO2排出量が7%、エネルギー投資が18%減少すると予想されている。石油の消費量は2020年に8%、石炭の使用量は7%減少すると予想されている。再生可能エネルギー、特に電力セクターのものは、パンデミックとその余波による他の燃料よりも影響が少ない。

IEAの想定するシナリオでは、世界は再生可能エネルギーへの転換を確かにしているようだ。ステートポリシー・シナリオ(STEPS)は、現在の政策設定と、2021年にパンデミックが抑制されるという前提に基づいている。このシナリオでは、世界のGDPは2021年に危機以前のレベルに戻り、世界のエネルギー需要は2023年初頭に回復するが、結果は燃料によって大きく異なる。「今後20年間の世界の電力需要の大幅な伸びの 90%は再生可能エネルギーで賄われており、太陽光発電の高水準の導入が続いているが、世界の石炭の使用量は以前のレベルに戻ることはない。2040年までには、世界のエネルギー需要に占める石炭の割合は、近代エネルギーの歴史上初めて20%を下回ることになる」とIEAは主張する。

ソフトウェア産業のVCモデルはクリーンテックに応用不可

クリーンテックVCには不幸な過去がある。VCファンドは、ソフトウェア企業向けに設計された投資モデルを、収益を生み出すまでに多くの時間とお金がかかる現物製品、主にソーラーパネルやバイオ燃料を生産する企業に適用した。2008年をピークにバブルは崩壊し、多くの企業が破綻、VCはリミテッドパートナーが投じた250億ドルの半分以上を失った。資本は枯渇した。

現在ビル・ゲイツのVCであるゲイツ・ベンチャーでダイレクターを務めるベンジャミン・ガディ(Benjamin Gaddy)博士らは2016年のワーキングペーパーで、クリーンテック分野では、VCのモデルは破綻していると結論付けた。クリーンテックの新興企業に賭けても、他のセクターに比べてリスクとリターンのプロファイルを必要とするVCにとっては意味がないことがわかった。特に、新素材、ハードウェア、化学品、プロセスを開発しているクリーンテック企業は、多額の資金を必要とし、開発期間が長く、コモディティ市場での競争力がなく、企業の買収者を引き付けることができないため、VCの投資には向いていなかった。

ガディらは、世界初の製品を実証したり、大規模なユニットを生産するための工場を建設したりするには、さらなる資金投入が必要であり、その資金は、年金基金やソブリン・ウェルス・ファンド、富裕資産家の資産管理ユニットである「ファミリー・オフィス」などの機関投資家から供給される可能性がある、と結論づけていた。

スタンフォード・グローバル・プロジェクト・センター(GPC)のサステナブル・ファイナンス研究ディレクターのソ・ヨンイン博士は2017年のワーキングペーパーで、エコシステムは3つのプレイヤーを必要としていると指摘している。(1) 少額の初期資本を提供するアンカリング機関 (2) 長期投資を覚悟した機関投資家 (3) クリーンエネルギー企業に関する信頼性の高い客観的な情報を提供する情報プラットフォーム、の3点が必要だと主張していた。

第二次ブームが到来

現在、再び資本が流入している。今回、投資家はより広範なクリーンテックに注目している。金額ベースでの取引の約半分は、テスラの信頼性の高い成功に後押しされて、低炭素輸送に向けて行われている。2004年、イーロン・マスクは電気自動車メーカーの14%の株式を650万ドルで購入した。6年後には株式を公開し、今日では他のどの自動車メーカーよりも多く、3,850億ドルの価値がある。マスクの株式だけでも、おそらく720億ドルの価値があり、ゼネラル・モーターズとフォードを合わせた額に匹敵する。

しかし、クリーンテックはテスラに限ったことではない。ビル・ゲイツとグーグルが支援する40億ドルの植物由来のタンパク質企業Impossible Foodsや、上場しているライバル企業で現在100億ドルの価値を持つBeyond Meatは、投資家の農業技術への意欲を刺激している。ビル・ゲイツが設立し、他の億万長者からも支援を受けているBreakthrough Energy Ventures(BEV)、イタリアの石油会社のベンチャーキャピタル部門であるEni Next、マサチューセッツ工科大学が運営するファンドであるThe Engineなどが投資する蓄電新興企業のフォームエナジー(Form Energy)は期待の的だ。

ソフトウェア工学や機械学習で起きた進歩は、今回の挑戦をより確かなものにしている。コンサルティング会社のPwCは、2013年から2019年の間に行われたアーリーステージのVC案件のうち最大5%のうち、10件に1件は純粋なソフトウェア企業が関与していると推定している。また、10件中6件は、緻密なアルゴリズムとクリーンなハードウェアを統合した新興企業が関与している。ソーラーパネルやバッテリーのようなものは、2010年から2019年の間にそれぞれ82%、87%も価格が下落し、コモディティ化しているため、こうした企業は補助的な商品やサービスを提供することができる。

コロンビア大学の客員シニアフェローのVarun Sivaram博士(インド最大の再利用エネルギーReNew Powerの最高再利用エネルギー責任者でもある)は、ソフトウェアの革新により、この安価なハードウェアを利用して、それまでの限界を超えたものにすることが可能になっていると指摘する。例えば、いくつかの新興企業は、巧妙なプログラミングを使って、屋上のソーラーパネルやバッテリーなどの分散型エネルギー源を集約し、仮想発電所のようにグリッドに電力を供給しようとしている。

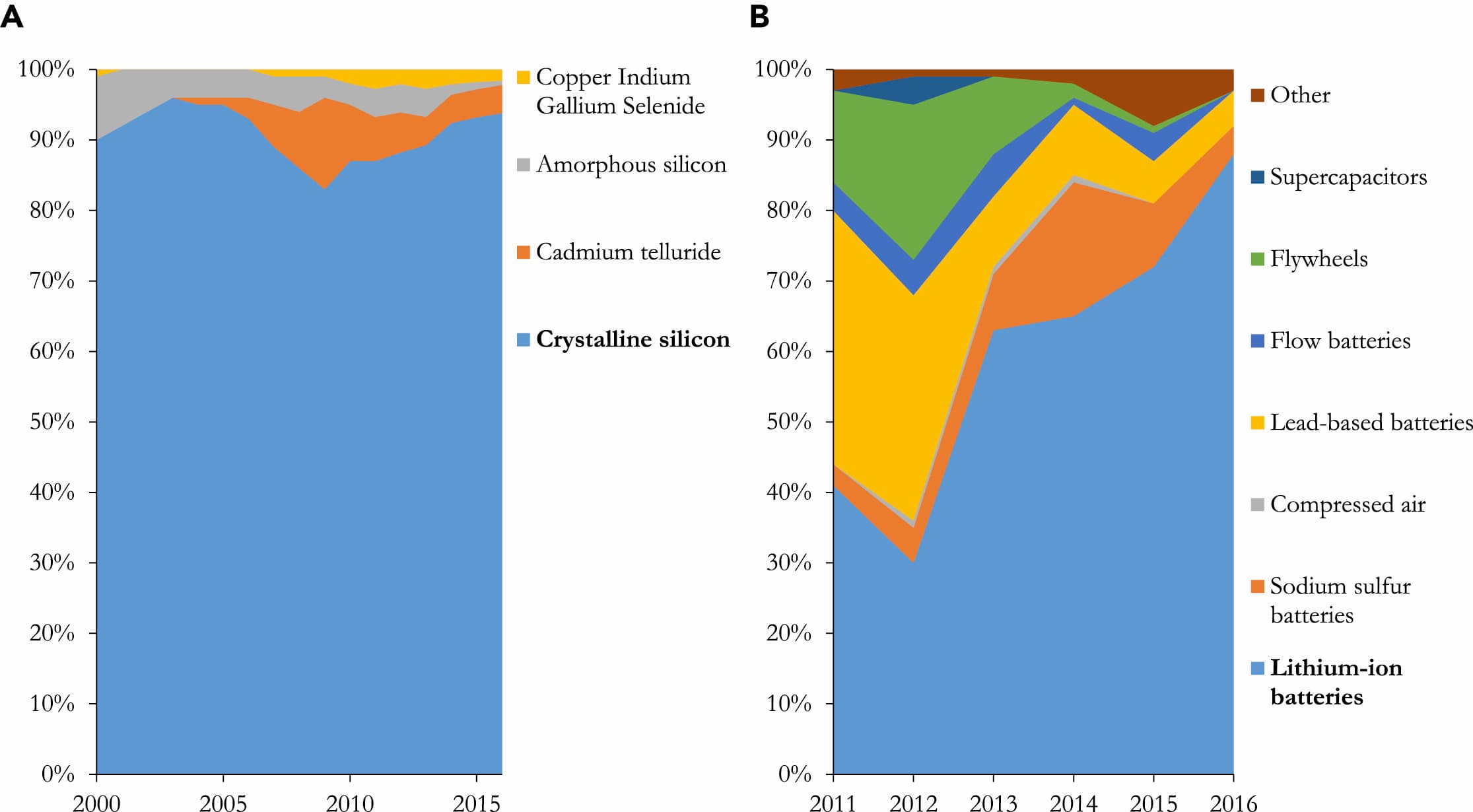

Sivaramは、太陽エネルギー、風力エネルギー、バッテリー・エネルギー貯蔵の主要な再生利用エネルギー技術において、単一の支配的な技術設計が出現しており、それを民間産業が現在スケールアップしている、と主張している。図1Aが示すように、結晶シリコンパネルは近年、太陽光発電エネルギーのほぼ独占状態を強化している。図1Bが示すように、グリッドスケールのエネルギー貯蔵においても、リチウムイオン電池のシェアが容赦なく拡大していることを示している。また、風力エネルギーでは、横軸風力タービンが数十年にわたりほぼ100%の市場シェアを誇っている。

太陽エネルギーにおいては、結晶シリコンは半世紀以上にわたって太陽光発電のエネルギー変換に最も人気のある材料であり続けてきたが、近年、その優位性は増すばかりである。代替太陽電池材料は、1990年代から2000年代にかけて結晶シリコンの市場シェアをへこませることに成功したが、過去10年間で、中国の生産者は結晶シリコン太陽電池パネルの生産規模を大幅に拡大し、代替太陽電池材料のほとんどの生産者は廃業した。その結果、2016年には、結晶シリコン太陽電池パネルは、世界の太陽光発電容量の増加の94%を占めた。

太陽光発電の普及が進んでも経済性を維持するためには、完全に設置された太陽光発電プロジェクトのコストは、今世紀半ばまでに1ワットあたりわずか25セントでなければならないかもしれない。このコストは現在の 3分の1以下であり、結晶シリコン技術では手の届かないレベルである可能性が高い

過去10年間で、結晶シリコン太陽電池パネルを使用したプロジェクトのコストは90%以上低下しました。その結果、太陽光発電は現在、世界で最も急速に成長している電源であり、多くの地域で最も安価な電源となっている。アナリストは、生産規模の経済と学習効果によるパネルの安価化と、フルシステムの設置コストの改善の両方によって、これらのコストは今後数年間で着実に低下すると予測している。とはいえ、このような圧倒的な設計では、現在の世界の電力供給量の2%から、電力セクターの脱炭素化に不可欠な33%へと太陽光発電を拡大させるには十分ではないかもしれない。

太陽光発電の普及が進んでも経済性を維持するためには、完全に設置された太陽光発電プロジェクトのコストは、今世紀半ばまでに1ワットあたりわずか25セントでなければならないかもしれない。このコストは現在の 3分の1以下であり、結晶シリコン技術では手の届かないレベルである可能性が高い。

しかし、新しい技術は、このような低コストを実現できる可能性がある。有機、量子ドット、ペロブスカイト型の太陽電池デバイスは、いずれも地球に豊富に存在する材料から低コストの製造プロセスを用いて製造することが可能である。特にペロブスカイト型デバイスは、主要なデザインに匹敵する電力変換効率をすでに実証しており、理論上の上限も高い。これらの新興材料はまた、シリコンよりも汎用性が高く、柔軟で半透明、軽量なコーティングを可能にし、新たな市場を開拓する可能性がある。

「これらの技術の長寿命化、信頼性、大規模製造を実証するためには、さらなる研究が必要だ。残念ながら、民間投資家はこのような作業への資金提供には消極的である。技術的なロックイン状態にある太陽光発電を解放するためには、政府の対応が必要である」とSivaramは主張している。

それでも、政府の助成金だけに頼る時期は脱しているようだ。投資家も多様化している。VC企業は、政府、企業、気候に配慮した億万長者、プライベート・エクイティ(PE)企業などと肩を並べるようになってきている。2015年には、アメリカ、中国、ドイツ、EUを含む24カ国が、グリーンエネルギーへのR&D支出を5年間で2倍にすることを約束した。ただ、多くの国がその目標を下回ることになるだろう。しかし、2010年代半ばに減少した支出は逆転しているように見える。昨年、世界中のグリーンエネルギーの研究開発に税金が投入され、3年連続で増加し、過去最高の254億ドルを記録した。

一度退却した投資家たちからの資金の洪水は、実際には2020年第1四半期に始まった。Blackstone(運用資産5,710億ドル)のような米国最大級のプライベート・エクイティ・ファンドが、再生可能エネルギー発電と蓄電への投資を発表した。Blackstone だけでも、再生可能エネルギー開発企業のAltus Power Generationとエネルギー貯蔵企業のNRStorに10億ドル近くを投資し、Generate Capitalは再生可能エネルギーのインフラプロジェクトのために10億ドルを調達し、Warburg Pincus(運用資産500億ドル以上)はクリーンエネルギーと貯蔵プロジェクトを開発したScale Microgridsを3億ドルで支援した。3月には、カナダ年金投資委員会は、Pattern Energy Groupへの投資をクローズした。この61億ドルの取引により、大規模なマネーマネージャーは、北米と日本に資産を持つ再生可能エネルギープロジェクトの所有者と開発者の所有権を獲得した。

VCの注目が集中するのは、需要が確かなものとなったバッテリーだ。今年の初めには、ライトスピード・ベンチャー・パートナーズ、セコイア、ユニオン・スクエア・ベンチャーズなどのベンチャー企業が、スタートアップ企業への持続可能な投資に向けて旗を立て始めた。その代表的な例が全固体バッテリーのQuantumscapeで、VCマネーと特別買収目的会社(SPAC)の組み合わせによって、非常にアクロバティックな上場を達成した。このスキームならホットマネーを融通するVCでも、再生可能エネルギーに投資できるだろう(事故が起きそうな予感はある)。

これは、風力発電や太陽光発電のような数十年前の技術の経済的な実行可能性が明らかになり始めたからである。これらのエネルギー生成技術のコストは、多くの場合、代替技術よりも安価であったため、開発することに意味がある。国際再生可能エネルギー機関(IRENA)が6月に発表した報告書によると、再生可能エネルギー発電プロジェクトは、既存の石炭火力発電所を稼働させるコストよりも安いことが示されている。来年には、既存の石炭火力発電所の1.2ギガワットの運転コストは、新たな公益事業規模の太陽光発電の運転コストよりも高くなる可能性があると、エネルギー庁は述べている。

報告書によると、来年、最もコストのかかる500GWの石炭を太陽光発電と陸上風力発電に置き換えることで、電力システムのコストを毎年最大230億ドル削減し、年間約1.8ギガトン(Gt)の二酸化炭素(CO2)の排出量を削減することができる。また、世界のGDPの約1%に相当する9,400億ドルの投資刺激効果が得られる。

政府はレイターステージでも資金調達のギャップを埋めようとしているが、銀行は消極的だ。欧州連合(EU)の長年のイノベーションファンドや米国の先進エネルギー技術プログラムであるARPA-E内の新しいスケールアップファンドなどのイニシアチブは、新興企業が「死の谷」から脱出できるように支援することを目的としている。

企業は、脱炭素化やエネルギーコストの削減に役立つ新技術を求めている。Cleantech Groupによると、大企業は取引の約4分の1に関与しており、2010年の16%から増加している。大企業は、自社のVC部門(コーポレート・ベンチャーキャピタル)を通じて投資するか、直接資本を提供するかのいずれかである。エクソンモービルを含む石油メジャーは、クリーン投資ファンドを設立している(ただし、彼らの石油関連の設備投資とは比較にならない)。エネルギー分野の投資会社Energy Impact Partnersは、アメリカの資源企業サザンカンパニーやイギリスの送電及びガス供給会社ナショナル・グリッドなどとともにグリーン投資ファンドを設立しようとしている。

マイクロソフトは気候変動に焦点を当てた10億ドルの投資ファンドを発表し、第2四半期にはAmazonもこれに続いて、再生可能性や持続可能性に焦点を当てたテクノロジーの新興企業や気候関連のプロジェクトに幅広く投資する「Climate Pledge Fund」に20億ドルを拠出することを発表した。アマゾンはこれまで電気自動車のスタートアップであるRivian、バッテリーリサイクルのRedwood Materialsを含む5つの企業を支援してきた。

死の谷を支える大富豪の資金

企業のVCファンドと同様に、超富裕層の個人投資家にも同様の傾向がみてとれる。超富裕層の資産管理会社「ファミリー・オフィス」は、2010年の4%から現在では8~10%程度の取引に参加している。ゲイツのように、多くのファミリーオフィスが連携して活動している。ゲイツの音頭で2015年に立ち上げられた10億ドル規模のファンドBreakthorough Energyは、少なくとも年間の温室効果ガス排出量を世界全体の約1%に相当する5分の1ギガトンのCO2に相当する削減効果が期待できる新興企業にのみ投資している。ゲイツは、ジェフ・ベゾス、ジャック・マー、ムケシュ・アンバニの大富豪を筆頭に、約20人の富豪を集めた。このファンドは40の企業を支援しており、20年間存続する予定だ。

200ほどのファミリーオフィスのネットワークであるClean, Renewable and Environmental Opportunities (CREO)を率いるレジーヌ・クレマンによると、多くのファミリーは「触媒的」な存在になろうとしているという。中にはリスクの高い事業を支援し、低炭素プロテインのように製品が確立されると、資本を持って次の新興市場に進出する。エマーソン・コレクティブは、ローリーン・パウエル・ジョブズ、スティーブ・ジョブズの元妻、アップル社の故ボスであるローレン・パウエルが設立した財団で、インキュベーターを通じ、おそらく十数社の気候技術新興企業に投資している。ゲイツは、先進的な原子炉を開発するTerraPower社を設立したほか、空気中の二酸化炭素を吸い上げる機械を製造するカーボン・エンジニアリング社にも投資している。

グリーンイノベーターは革新的な資金調達方法にも注目している。Spring Lane CapitalやGenerate CapitalのようなPE企業は、新興企業が死の谷を抜け出すのを助けるために、新しい資金調達モデルを使用している。2019年には、GenerateはPlugpowerに1億ドルを貸し出し、AmazonやWalmartの倉庫に同社の水素発電フォークリフトを設置した。AmazonなどはPlugpowerにサービスの対価を支払い、Plugpowerなどはその収益をローンの返済に充てる。巨大保険会社アクサの関連会社であるニューエナジーリスクなどの専門の保険会社が、金融機関のリスク管理を支援している。

多くの企業はすでに、グリーン株の急上昇に心を躍らせている。約30社を対象としたS&Pクリーンエネルギー指数は、昨年、米国の大企業を対象としたS&P500指数をアウトパフォームした(図表2参照)。コンサルティング会社Cambridge Associatesは、2014年から2018年の間に世界中のグリーンVC投資は年間20%のリターンを生み出したと指摘している。これは典型的なVCファームが管理するものの2倍であり、平均的なグリーンVCが損失を出していた2000年代半ばよりも大幅に改善されている。

持続可能な投資が急速に成長していることは否定できない。2017年10月に発表されたマッキンゼーのレポートによると、アジア、オーストラリア、ニュージーランド、カナダ、ヨーロッパ、米国のプロフェショナルな運用資産88兆ドルのうち、1の持続可能な投資は26%を占めている。さらに、ESG(環境、社会、ガバナンス)を組み込んだ運用資産は年率17%で成長している。

同様に、Cambridge Associatesは、気候や持続可能性ファンドを含むESG投資に組入れた顧客資産が、2012年から2017年の間に2倍以上に増加したことを報告している。ケンブリッジアソシエイツの顧客のうち、基金・財団、年金、ファミリーオフィスを含む130社以上が、すでに何らかの持続可能な投資戦略に投資している。また、ケンブリッジアソシエイツの顧客、特に家族、基金・財団、年金を含む130社以上の顧客が、持続可能な投資について質問をしており、その多くが気候変動や持続可能性に焦点を当てたマーケットレートのポートフォリオを構築していると見ている。

CREOは、家族経営者や一戸建てや複数世帯のオフィスから、持続可能な投資戦略の策定と実行方法を学ぶことへの熱意が高まっていることを見てきた。また、CREOは2011年の設立以来、米国を中心に会員数が増加し続けており、2017年以降、グローバルな資産家やファミリーの関心が高まっている。将来の成長が堅調であり続けることを示唆するデータポイントは無数にあり、ほとんどの予測では年率15%~20%程度となっている。

基礎研究が求める政府の資金

一つの重要なステップは、クリーンエネルギーソリューションの研究のための政府の資金を大幅に増やすことで、イノベーションの基盤を築くことだ。現在、世界はゼロ炭素エネルギーの初期段階のアイデアの研究に年間数十億ドルを費やしているにすぎない。その2~3倍の額を投資すべきだ。

民間の資金の流入が加速する現在でも、政府が基礎研究に資金を提供しなければならない構造は変わらない。基礎研究がもたらす社会への利益は、発明者が得られる量よりもはるかに大きい。その最たる例がインターネットの誕生だ。インターネットは私たちの生活を変え続けるイノベーションをもたらしたが、それらのイノベーションを提供する企業は、インターネット事態を構築することはなかった。同様に、政府による水圧破砕の研究は、今日の天然ガスブームを生み出した。資源企業は水圧破砕を生み出すことはなかったが、それを活用することには積極的だ。

「政府のエネルギー研究への支援を拡大することは、この分野への民間投資の誘致というもう一つの重要なステップにつながる。初期段階のアイデアが進展すると、それらのアイデアを市場に提供する企業を設立するために民間資本が流入してくる」とゲイツは2015年にブログ記事を書いている。「高高度風力や太陽化学(太陽のエネルギーを利用して炭化水素を作る)などのように、資金が十分に得られないような奇想天外なアイデアも含めて、何千ものアイデアに取り組む何百社もの企業が必要だ。これらの技術のうち、どの技術が十分に強力でスケールアップが容易であることを証明するかは誰にもわからないので、私たちはそれらすべての技術を探究すべきだ」。

そして、クリーンテックへの投資を正当化する新しい市場のデザインもまた喫緊の課題だ。2020年のノーベル経済学賞を受賞したスタンフォード大学のポール・ミルグロム教授とロバート・ウィルソン教授は再生可能エネルギーの卸売・小売市場において、オークション理論は再生可能エネルギー分野の応用手法を発見していないが、極めて有望だと考えている。ウィルソンはブルームバーグに対し「太陽光発電や風力発電などのエネルギーに対するニーズは、現在、非常に変化に富んでいる。需要を満たすために供給を維持するためには、このような可変性のある資源のための新しい種類の市場を作る必要がある」と説明している。

例えば、エネルギー分野では、容量市場の設計をめぐる議論が進んでいる。容量市場とは、従来の卸電力市場で取引されている「電力量」ではなく、「将来の供給力」を取引する市場だ。これは、証券市場の先物取引に似ているが、この市場は将来の電力の需給を予測する装置としての役割が大きい。大半の発電施設は、計画から建設、そして運用までに長いスパンが存在し、それを支える財務的計画も綿密に計算される必要がある。容量市場のオークションは発電事業者が応札する電力に対し、小売電気事業者が入札を行う仕組みである。

また、エネルギー市場の設計は、時間枠、入札様式、清算および 価格設定ルール、予備力市場や調整市場との統合など、あらゆる面で強化し、改良することが望ましい。デジタル広告オークションがページをロードする間に取引を終えてしまうのように、電力のオークションもリアルタイムに近づけることにより、時間によって激しく変動する電力需要の不確実性への耐性を持てるようになると推定されている。

Photo: "Bill Gates - OnInnovation.com Interview"by OnInnovation is licensed under CC BY-ND 2.0