“テスラとその他“の終焉: EV市場の多様化

現時点でテスラは「頂点の捕食者」だ。テスラは、他のどの自動車メーカーよりも長くEVを大規模に製造しており、EVの販売台数も多い。ただ、EV市場の勝者と敗者を見極めるのはまだ早い。テスラでさえ失敗する可能性がある。しかし、少なくともEVはすでにメインストリームになりつつある。

今年6月、パナソニックとテスラが電気自動車(EV)用電池の供給に関する契約を見直したことがわかった。契約はテスラの電池工場「ギガファクトリー」(ネバダ州)で、パナソニックが生産する電池セル「2170」が対象。期間は2020年4月から23年3月末までの3年間とし、価格のほか、投資計画、新技術、パナソニックの生産能力、テスラによる2年間の購入量について定めた。

パナソニックのテスラ向け電池事業は赤字が続いていたが、19年度に四半期ベースの黒字を達成したところだった。一方、中国のテスラ新工場では中国寧徳時代新能源科技(CATL)や韓国LG化学の電池供給が決まり、パナソニックの独占供給が崩れたため、事業の先行きが不安視されていた。その数カ月後、テスラは最終的には電池の内製化を目論んでいることを公にした。

ガソリン車メーカーがあらゆる部品の開発生産をサプライヤーに委託するにもかかわらず、内燃機関だけは内製化するよう努力を図っていたが、EVの時代では、その対象がバッテリーになるようだ。パナソニックがサプライヤーとして翻弄させられる様は、EV業界の状況を明確に描いている。それは黎明期にあるEV市場がテスラを中心としたエコシステムのなかにあることだ。

しかし、このブームへの投資は非常に前のめりな側面を持っている。鴻海のようにスマートフォンを手掛けていたプレイヤーですら、電気自動車を成立させるための要素技術の開発に多額の投資をするようになっている。スマートフォン市場は中国での普及期を終え、いまはインドの消費者に頼りきりだが、長期に続いた成長の時代を終えた。鴻海がEVに足を踏み入れたことは時代の変わり目を象徴している。

もちろん鴻海だけではない。250社以上の企業が電気モーターを製造し、47の電池工場が建設中だとされている。コンサルティング会社Frost & Sullivanは、EVバッテリーの総容量は、2019年の88ギガワット時から、2025年には1,400ギガワット時になると予想している。

現在、EVのみを製造する上場メーカーの時価総額は4000億ドルを超えている。電気自動車に搭載されるバッテリーを製造する企業を加えると、年間40万台に満たない電気自動車産業複合体は、少なくとも6,700億ドルの価値を持つことになる。ここにはリチウムやその他のバッテリー鉱物の採掘業者は含んでいない。これは、これは電気自動車の215倍に当たる年間8,600万台の自動車(大半はガソリン車)を生産している従来の自動車メーカーの時価総額の合計の5分の3近くに相当する。

テスラはその中心に位置している。7月には、世界で最も価値のある自動車メーカーとしてトヨタを追い抜き、加速を続けた。トヨタの1,000万台に対して37万台を生産しており、日本企業の収益のほんの一部に過ぎない。8月までにテスラの価値は4,500億ドルを超えた。市場の調整で株価は落ち込んだが、その後は回復している。

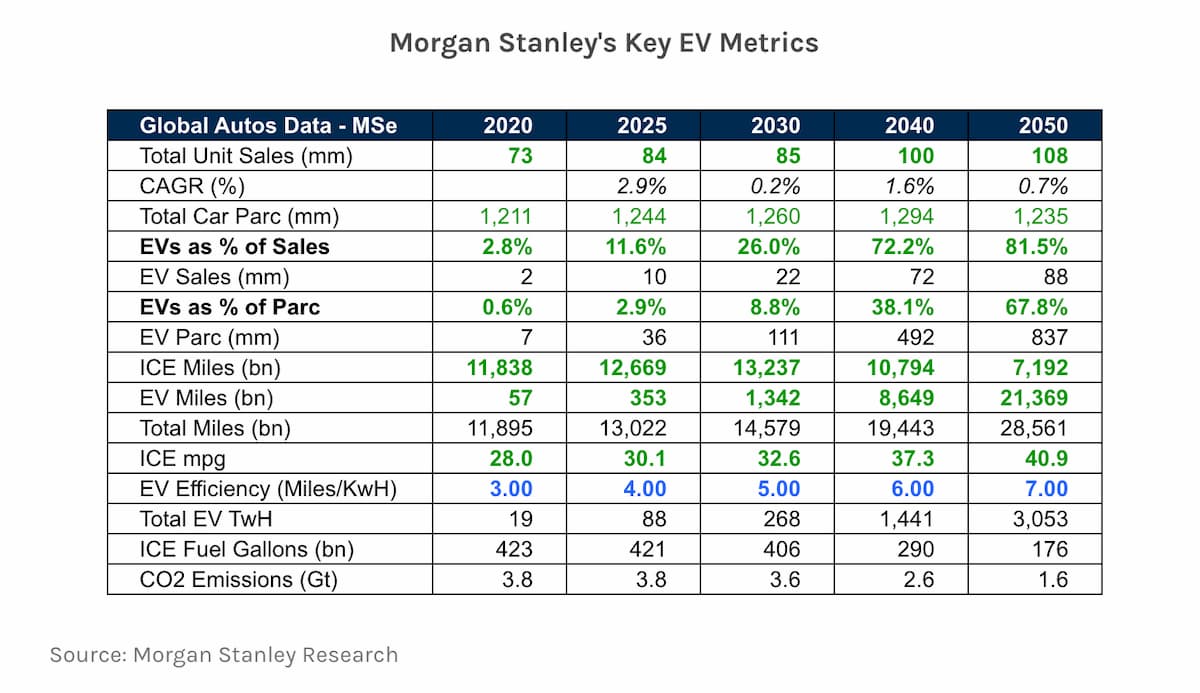

パンデミックの影響で2020年には自動車販売台数が25%減少する可能性がある。しかし、排出ガス規制が強化され、バッテリーの価格が下がり、モデルの選択肢が広がるにつれ、道路上のEVのシェアは拡大し続けるだろう。来年には、販売される100台に3台が純電気自動車かプラグインハイブリッド車になると予想されている。このシェアは2030年までに20~25%に上昇する可能性があり、これは年間2,000万台の新型EVに相当する。

テスラの優位性: ソフトウェア定義

現時点でテスラは「頂点の捕食者」だ。テスラは、他のどの自動車メーカーよりも長くEVを大規模に製造しており、EVの販売台数も多い。同社の株価の上昇は、この事業の資本コストの低さを意味している。ピックアップトラックが発売されるなど製品が増えていることで、同社の魅力はさらに広がるだろう。テスラには最高の技術者が集まっている。

テスラをバッテリー技術のライバルより2~3年先を進んでいるという評判だ。テスラのバッテリーはエネルギー密度が高く、航続距離が伸び、コストも抑えられていると考えられている。

9月22日には、テスラは、電気自動車の航続距離とパワーを向上させる「タブレス」バッテリーの開発計画を発表した。マスクは、この新しいバッテリーを自社で生産することで、コストを大幅に削減し、最終的にはガソリン車と同じ価格(25,000ドル程度)で電気自動車を販売することが可能になると予測している。イーロン・マスクは、直径46mm、高さ80mmの円筒形セルである「4680」は、テスラの以前のセルの6倍のパワーと5倍のエネルギー容量を提供すると主張した。これは、セルのデザインだけで、約16%の航続距離の増加につながる可能性があるという。

テスラの優位性は、ソフトウェアの分野でさらに顕著だ。コンサルティング会社Capgeminiは、Teslaの車を「内部のソフトウェアとアプリケーションの周りのシェル」と呼んでいる。「垂直統合された製造のおかげで、システムは初日から相互にリンクされている」。

イスラエルのファンド、Maniv MobilityのOlaf Sakkersは「生産面でTeslaが他の自動車メーカーと異なるのは、部品とサプライチェーンの管理を強化し、製造プロセスを大幅に垂直統合していることだ。これはバッテリーパックだけでなく、おそらく電子機器にも当てはまる」と主張している。

例えば、自動車メーカーはECU(電子制御ユニット)をレゴのように扱ってきた。システムの一部を形成するブロックであり、それを組み立てることで車が機能するようになっている。当初、このアプローチは、複雑なコンポーネントのセットを機能的な全体に変換する能力を付与することによって、自動車メーカーを効果的なものにしていたが、時間の経過とともに、新機能を開発するチームが自動車メーカーから「Tier1サプライヤー」に分離された。スケールを達成するためのサポートとして、品質と信頼性の高い基準によって定義されたトップダウンの階層的な文化はあったが、このレイヤーのカイゼンを自分たちで実行できないことは、自動車メーカーの根本的な弱点になりつつある。

Tesla は、ソフトウェア開発をハードウェア開発から切り離すという点で、他の自動車メーカーに比べて格段に先を行っている。生産を垂直統合することで、Teslaは主に車両のテレマティクスに優れたシリコンを搭載し、その上にソフトウェアベースのオペレーティング・システムを重ねることで、車両のコア機能をより広範囲に制御することができるようになっている。

最初に発売されたときのモデル3の印象的な側面の1つは、センターコンソールのタッチスクリーンのような大きなiPad以外のコントロールがないことだった。このコンソールには、Googleマップを使ったルーティング機能が格段に向上しただけでなく、空調の流れなどをデジタルで調整できるようになっている。通気口は機械的ではない制御を可能にする斬新なエンジニアリングが施されているが、このデザインで最も興味深いのは、ソフトウェアによる体験の制御を可能にする方法であり、これが車全体に広がる可能性を秘めていることだ。テスラのミニマルなキャビンデザインは極端で、道路に集中しているときに触覚的なボタンがなく、計器類のクラスターさえもない。

また、ほとんどの車両は設計に約5年を要し、機能は設計が固定された後に設定される。ソフトウェアで定義された機能の最大の利点は、はるかに速いペースで車両に新しい機能を追加できる可能性があることかもしれない。TeslaはこれをOTA(Over the air)ソフトウェアアップデートで実現しており、月に1~2回のペースで新しいアップデートを配信している。その結果、魔法のような逆転現象が起こる。

購入時に完全に完成していて、その時点から価値が下がっていく車を買うのではなく、テスラは時が経つにつれてより良い車になることを約束し、セントリーモード、テスラシアター、ドッグモード、スマートサモンなど、イーロン・マスクの頭の中にどんなアイデアが浮かんできても、新しい機能を追加していく。

車載チップ「HW3.0」を中核に据えた「中央集中型」のソフトウェア制御基盤はトヨタ自動車やドイツVolkswagen(フォルクスワーゲン、VW)など他社の6年ほど先行しているとされる。

さらに、テスラを苦しめていた生産能力の逼迫は解決されそうだという評判になっている。急速に建設された上海の新工場は12月に出荷を開始し、ベルリンとテキサスでは「ギガファクトリー」が建設中で、1年半後には70万台の生産能力を130万台に引き上げると、銀行のクレディ・スイスは述べている。世界で販売される約8500万台の車のうち、2025年まで300万~500万台を占めることを目標としている。マスクは最終的には年間2,000万台を目標にしている。

自動車メーカーの動き

既存の自動車メーカーにとっては苦しい戦いかもしれない。彼らのバリュエーションの低さは、EVへの移行をあきらめて静かに衰退していくことを暗示しているように読めるかもしれない。しかし、たとえガソリン車で最も高額な遺産を持つ企業であっても、EVへの移行を見送るべきではない。中国の自動車メーカーがその理由を示している。政府は、将来の市場を支配することを期待して、厳しい規制を出して電気自動車への移行を促した。現在、世界のEVの約半分が中国で販売されている。

これに対し、欧米日の大手自動車メーカーは苦戦を強いられている。Aptivのようなサプライヤーの中には、EVや自動運転技術に集中するためにレガシー事業を分離したところもあるが、ほとんどのサプライヤーは依然として内燃機関に縛られている。また、多くの自動車会社、特にドイツの高級車メーカーは、複雑さが少なく、労働集約度の低いEVへの移行による雇用の喪失を恐れる強力な労働組合と闘わなければならない。

このような困難にもかかわらず、業界はEV側の仕事を成功させようと必死になっている。大手自動車会社の研究開発費の60%がEVに費やされており、2012年の5~10%から増加していると推定している。モルガン・スタンレーは、大手自動車メーカーが今後5年間で最大5000億ドルをEVに投資すると予測している。調査会社のバーンスタインによると、大手自動車メーカーは「ひどい資本の投入者」であったが、「目を覚ましつつある」という。今年販売される可能性のある大型車には、VWのid.3やFordのMustang Mach-eなどがある。

モルガン・スタンレーは、2035年頃にはEVの販売台数が内燃機関を上回ると予測している。「EVへの移行を支持するその他の要因としては、規模の経済性の向上、EV専用プラットフォームによるコスト削減、政策やインフラのサポートの拡大、多くのセグメントでのEVに対する消費者の関心の高まりなどが挙げられる」。

多様化するプレイヤー

フォルクスワーゲン(VW)はその先頭に立っている。2025年までに600億ユーロ(710億ドル)をEVとデジタル化に費やすことを約束している。自動車メーカーは通常、ソフトウェアの2~5%を自社で開発している。VWは、ソフトウェア企業としての再発明を目指し、2025年までにそのシェアを60%にまで高めたいと考えている。他の自動車メーカーやサプライヤーも同様の野望を抱いている。ダイムラーは、巨大なチップメーカーであるNvidiaと最近提携し、2024年までにリモートアップデートを可能にしたいと考えている。Aptivはすでに統合ソフトウェアを提供している。ゼネラルモーターズ(GM)は Cruise の自己運転部門を持ち、BMWはiVenturesを持ち、トヨタはMobility Foundationを持っている。

もう一つの戦術は、スタートアップに投資することだ。9月8日にGMは、物議を醸している電気自動車会社Nikolaの11%の株式を20億ドルで購入すると発表した(これは後に、Nikolaが発表内容を偽っていたと指摘するアナリストレポートが現れたせいで、酸味が増した)。フォードは、収益性の高いピックアップ市場に参入したいと考えているRivianを支援している。

NikolaとRivianは、テスラを中心としたEVエコシステムの別の部分の例である。彼らは、特に製造と流通の面でいくつかの大きな障壁に直面しているが、資金調達については課題を抱えていない。資本はどんどん流入してきている。中国では、テスラの模倣車が続々と誕生している。アメリカでは、Lucid Motorsが9月9日にサンフランシスコ近郊の本社で最初の車を発表した。その最大の支援者の一人はサウジアラビアの政府系ファンドである。Lordstown、Fisker、Canooの3社は、6月にSPACとの合併で株式を公開し、現在130億ドルの価値を持つNikolaに続くことを目指している。VWやビル・ゲイツが支援するQuantumScapeのような次世代の全固体電池技術に取り組んでいる企業もまた近く、SPACとの逆さ合併を実現しそうだ。

Nio, Xpeng, Li Autoなどの中国のEVブランドは、すでにニューヨークに上場している。これらの企業は、安い国内労働力、巨大な現地市場、世界最大のバッテリーメーカーであるBYDやCATLのようなバッテリーメーカーが近くにあるという利点を享受している。大規模な工場を持つ安徽省合肥市政府による救済措置を受ける前の2月には、崩壊の危機に瀕していたNioは、現在では約240億ドルの評価を受けている。

ダイソンはEVを開発しようと試みたが、失敗し6億4000万ドルをを沈めた。アップルは2016年に車を作る計画を放棄したが、まだ自動運転システムに投資している。他のハイテク大手は、スタートアップに投資する代わりに選択している。中国ではBaidu、Tencent、AlibabaがそれぞれWM Motor、Nio、Xpengを支援している。アマゾンはRivianに資金を投入し、二酸化炭素排出量の削減に本気で取り組んでいることを示すために10万台の電動ローリーを発注した。

EV市場の勝者と敗者を見極めるのはまだ早い。テスラでさえ失敗する可能性がある。しかし、少なくともEVはすでにメインストリームになりつつある。

Photo by Tesla Motors

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 太郎.

月額制サポーター

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。

https://paypal.me/axionyoshi?locale.x=ja_JP