芝麻信用 アリババのモバイルウォレットが提供する信用スコア

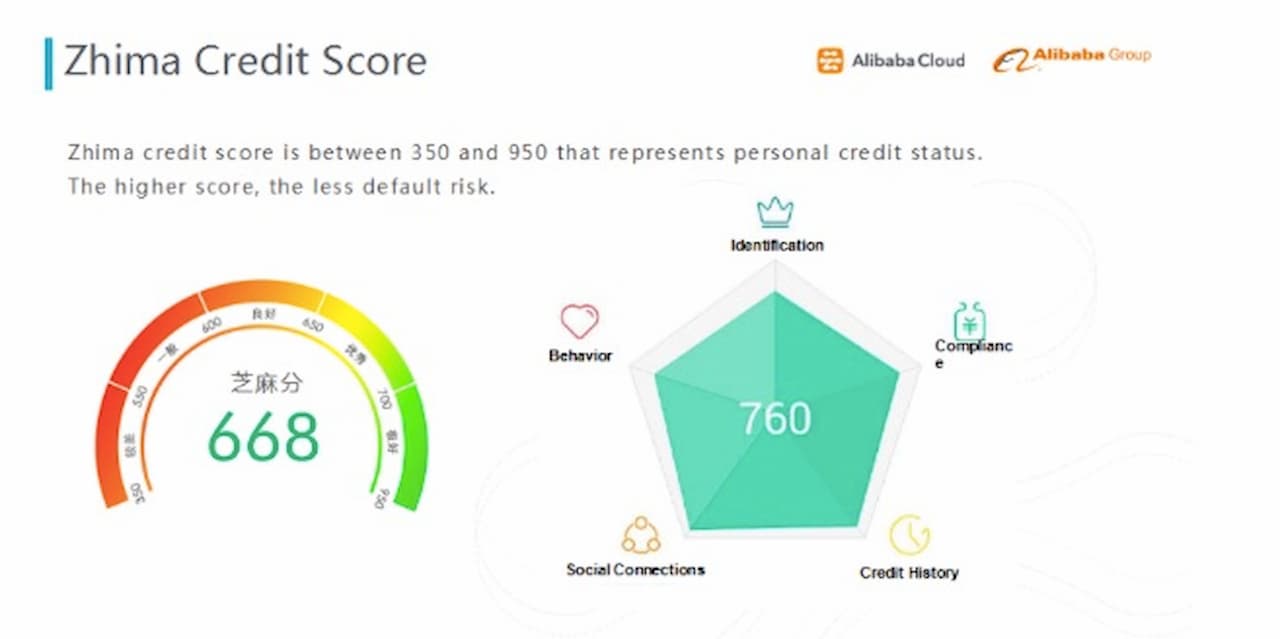

「芝麻信用」 は、アントフィナンシャルが提供するユーザーの信用度を350~950ポイントで示す信用スコア。スコアが高ければ高いほど、ユーザーが債務不履行に陥る可能性が低くなり、さまざまな特典を享受できる。

「芝麻信用」 は、アントフィナンシャルが提供するユーザーの信用度を350~950ポイントで示す信用スコア。スコアが高ければ高いほど、ユーザーが債務不履行に陥る可能性が低くなり、さまざまな特典を享受できる。

この信用スコアは、5つの異なる要素を使用して計算され、それぞれのプロファイルに応じて異なる重み付けがなされる。セサミスコアは、アリペイウォレットのモバイルアプリや、セサミクレジットサービスを受け入れる加盟店のウェブサイトの両方で確認することができる。

中国の新たな社会インフラとして存在感を増している。個人の様々な行動履歴に基づいた信用スコアは、金融の領域にとどまらずシェアリングエコノミーなどの新たな経済を支えるインフラとなっている。

芝麻信用は、Alipayアプリ内のサービスやビジネスパートナーのプラットフォーム上でクレジットカードの返済、オンライン消費者ローンの返済、公共料金の支払いなどのサービスを利用した際に蓄積されたユーザーのクレジットヒストリーを分析し、買い物の頻度や嗜好などの他の要素を考慮している。

芝麻信用が基とする、属性/行動データは以下のようなものだ。

- クレジットヒストリー。クレジットカードの返済や公共料金の支払いなど、ユーザーの過去の支払い履歴や債務を反映する。

- 行動と嗜好。ユーザーが訪問したウェブサイトや買い物をした商品カテゴリなど、ユーザーのオンライン上での行動を明らかにする。

- 履行能力。ユーザーが契約上の義務を履行する能力を示します。指標には、金融商品やサービスの利用、アリペイ口座の残高などが含まれる。

- 個人的特性。自宅の住所や居住年数、携帯電話番号などの個人情報の範囲と正確性を調べる。

- 対人関係。ユーザーの友人のオンライン上の特性、およびユーザーとその友人との間の相互作用を反映している。

ユーザーはAlipayアプリ内で、自分のクレジットスコアを決定するために使用された5つのカテゴリーの測定基準を知ることができる。芝麻信用の信用評価の仕組みについては、総務省の情報通信白書を引用する。

「芝麻信用の信用点数化は5つの領域に分けて行われている。これは、①身分特質(社会的地位・身分、年齢・学歴・職業など)、②履行能力(過去の支払い状況や資産など)、③信用歴史(クレジット・取引履歴など)、④人脈 関係(交友関係及び相手の身分、信用状況など)、⑤行為偏好(消費の特徴や振り込みなど)――である。 上記の5つの領域について個々人の点数を算出し、総合点数で格付けている。信用の高低は点数によって5段階 に区別される。点数は最低で350点、最高で950点となる。350~550を「信用較差」(やや劣る)、550~600を 「信用中等」(まずまず)、600~650を「信用良好」(好ましい)、650~700を「信用優秀」(優れる)、700~950 を「信用極好」(極めて良い)と分類している。一般的な消費者はおよそ600点台である」(平成30年版情報通信白書 第1部 第2章 ICTによる新たなエコノミー形成)

パーソナルデータ収集

アリババグループが主導する芝麻信用の企業ネットワークは、保険、ローン、過去の支払い、デーティング、ショッピング、移動のデータにまたがっている。対象者、社会的ネットワーク、公的機関と民間機関、オフラインとオンラインから構築した規制の自由を利用して、あらゆるソースからデータを収集している。このシステムは「アリババグループのマーケットプレイスで売買する3億人以上の実名登録ユーザーと3700万社の中小企業のデータ」を原動力としている。

芝麻信用は政府と緊密に連携しているため、公的な身分証明書や財務記録などの公的な文書にもすべてアクセスすることができる。さらに、これには中国政府がデータ保護規制の下で収集しているすべての情報も含まれており、企業にデータの引き渡しを要求している。

芝麻信用は、その厳格なプライバシーとデータ保護を強調しており、暗号化と隔離によって保証されている、と主張している。 また、データはユーザーの知識と同意に基づいてのみ収集されるとしている。アントフィナンシャルによると、ユーザーのスコアは、現在のところ、ユーザーの許諾を得た場合のみ、または自分自身で共有することができるという。

芝麻信用のHu Taoは、芝麻信用が中国人のプライバシーを犯し「オーウェリアンディストピア」を形成敷いているという欧米メディアからの批判に対し、フィナンシャル・タイムズ紙に寄稿し、このように説明している。

「当社は、2015 年に Alipay(当社のオンラインおよびモバイル決済アプリ)のユーザーに、完全なオプトインベースで Zhima Credit の提供を開始しました。これまで、多くの中国人は個人のクレジットヒストリーを持たず、小規模な消費者ローンなどの基本的なクレジットサービスを受けることができませんでした。アント・ファイナンシャルがZhima Creditを立ち上げた目的は、銀行口座を持たない人や銀行口座を持たない個人や企業が、これらの金融サービスをより平等に利用できるようにすることでした」(Hu Tao, "Zhima Credit does not share user scores or data"Financial Times. November 15, 2017.)

「重要なことは、これらの情報はすべて分析される前に無感化(匿名化)され、暗号化されているため、当社のアルゴリズムはユーザーのプライバシーを損なうことなく、ユーザーの信用力を正確に理解することができることです。ユーザーは、スコアに悪影響を与えたクレジットヒストリーについて質問を投げかけることができます」(同上)

「ユーザーがバイクシェアリングサービスやオンライン旅行代理店などの企業とZhimaクレジットスコアを共有することを選択すると、これらの企業が消費者に預金免除などの特典を提供するのに役立ちます。アリペイアプリ内から、芝麻信用のユーザーは、どの企業が自分のスコアを見るかを管理することができます」(同上)

社会信用スコアとの統合

中国政府の最終的な目標は2020年までに包括的な「社会信用システム」を築くことだ。これは、芝麻信用が提供する個人のスコアだけでなく、政府、法律、そして企業のスコアも統合する。

中国国務院が2014年に社会的信用システム構築の概要を示した後、中国の中央銀行はアリババやテンセントなど中国のテック企業8社に社会的信用のパイロットテストを許可した。アントフィナンシャルを含むテクノロジー大手企業は、電子商取引やオンライン決済の格付けシステムを開発し、「社会的信用スコア」を構築する上で先陣を切っていた、という観測がある。

参考文献

- 総務省. 平成30年版情報通信白書 第1部 第2章 ICTによる新たなエコノミー形成

- 柏木亮二. 信用のプラットフォーム「芝麻信用」. 野村総合研究所 "Financial Information Technology Forcus" (Oct, 2017).

- Planning Outline for the Construction of a Social Credit System (2014-2020). June 14, 2014.

- Hu Tao, "Zhima Credit does not share user scores or data". Financial Times. November 15, 2017.

- "Ant Financial Unveils China's First Credit-Scoring System Using Online Data". Ant Financial. 28 January 2015. Retrieved 30 May 2018.

- Min Ke et al. The Current Situation and Problems of Zhima Credit. Advances in Social Science, Education and Humanities Research, volume 264. 2018.

Image via Ant Financial