再エネ普及とともに蓄電地の導入が指数関数的増加を見込む

太陽光や風力のような再生可能エネルギーの急速な採用とともに、電力の調整弁となる系統用蓄電池の需要が急伸するシナリオが現実味を帯びてきた。

太陽光や風力のような再生可能エネルギーの急速な採用とともに、電力の調整弁となるバッテリーエネルギー貯蔵システム(BESS)の需要が急伸するシナリオが現実味を帯びてきた。

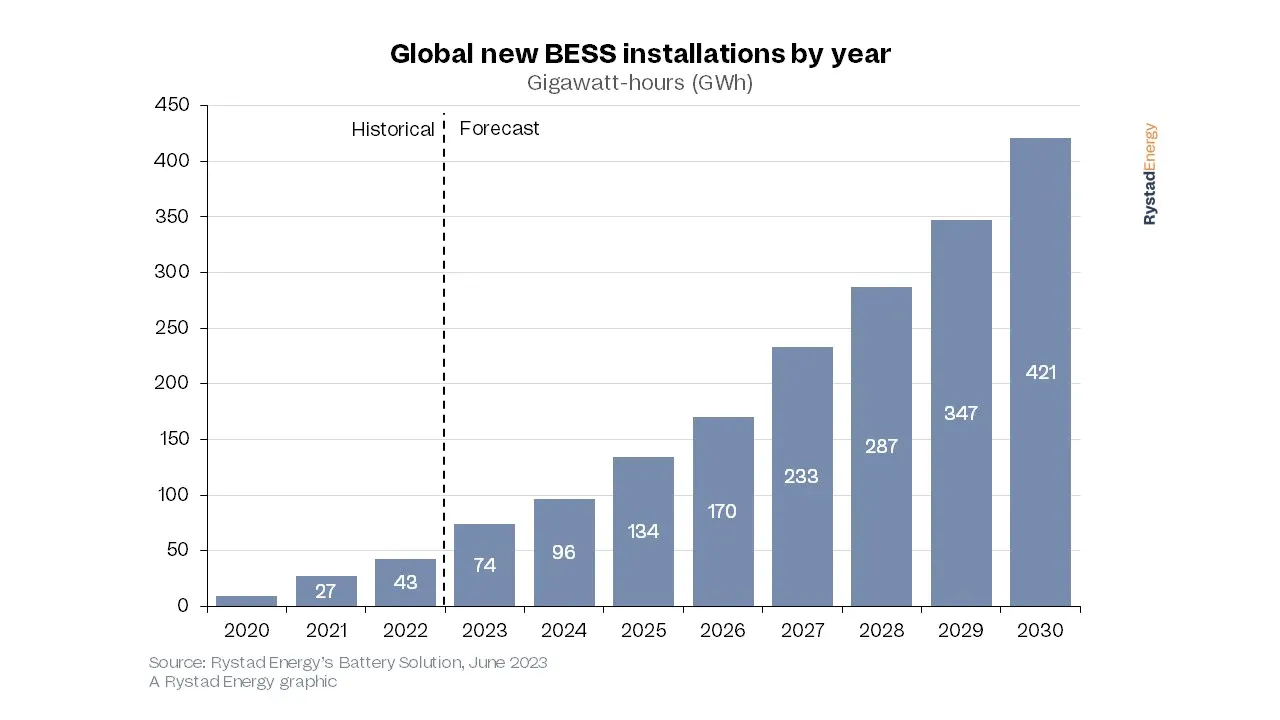

ビジネスインテリジェンス会社Rystad Energyのモデリングによれば、バッテリーエネルギー貯蔵システム(BESS)の重要性が増し、年間の系統用蓄電池(グリッドスケール蓄電池)の導入量は、2022年の43ギガワット時(GWh)から2030年には400GWhを超えると見込まれている。さらに今年は74 GWhが追加され、2022年に比べて72%増加すると予想している。

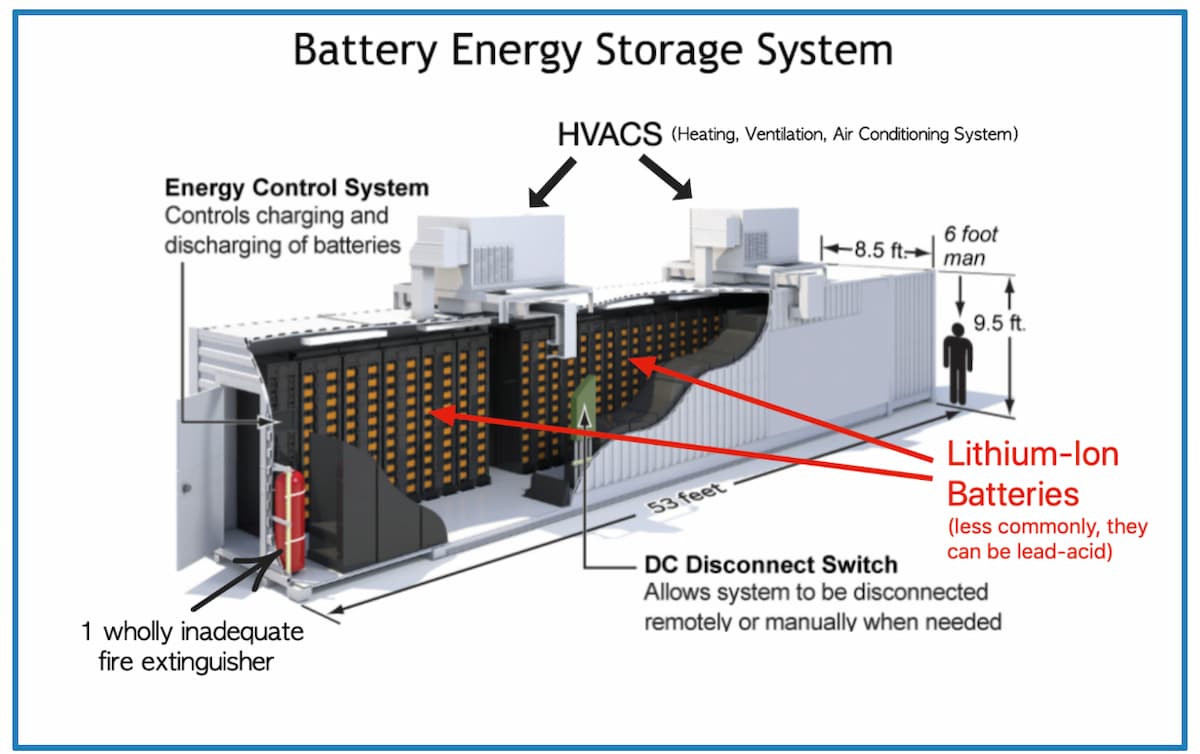

BESSは、電力需要の増加に備えて余剰な電力エネルギーを貯蔵し、電力が最も必要とされるときに放出するために電気系統に接続された電池を指す。太陽光発電や風力発電などのよりクリーンな電源への移行が進む中、BESSの開発は喫緊の課題となっている。

この拡大は、北米のインセンティブ、欧州の政府助成プログラム、中国本土の堅調な再生可能エネルギー容量の拡大に加え、BESSシステムのコスト削減が主な要因となっている、とRystadは推定している。

2030年までに、BESS市場の年間導入量は110ギガワット(GW)に達すると予想されており、これはフランスとドイツのピーク時の住宅用電力消費量にほぼ匹敵する。

そのうち、58%がアジアで導入される。Rystadによると、「これは現在の傾向からの転換であり、2023年末の予想導入量は北米が支配的で、全体のBESS容量の45%を占めると見込まれている」とのことだ。

GlobalDataの予測によると、世界の蓄電設備市場の規模は2026年に108億4,000万ドルに達し、アジア太平洋地域が総需要の68%を占めると予想される。中国、日本、インド、韓国、オーストラリアがこの地域市場を牽引するという。同社は、中国の2026年の需要は40億4,000万ドルで市場をリードすると予想。1,200GWの風力および太陽光発電容量という巨大な目標が、予測期間中、中国にかなりの成長機会をもたらすと報告は想定している。

ほんの数年前までは、蓄電設備は高価であり、大規模に展開することはできないと考えられていた。しかし、米エネルギー省(DOE)の報告書によると、EV用リチウムイオン電池の価格は、2008年と比較して約89%下がったと推定している(図表2参照)。1kWhの価格が2008年には1,355ドルだったのが、2022年にはわずか153ドルにまで下落したという。IHS Markitは、リチウムイオン電池の平均コストが2023年に1キロワットkWhあたり100ドルを下回り、2030年には73ドル/kWhになると予想している。エネルギー調査会社Bloomberg NEF(BNEF)は、リチウムイオン電池のコストはさらに下がり、2030年には61ドル/kWhになるかもしれないと考えている。

リチウムイオン電池価格の「適正化」は、蓄電設備の導入機会をも拡大している。しかし、リチウムイオン電池の価格低下は今後はかつての10年で10分の1のペースを表現できないと見られている。このため、並行して異なる材料の探求も行われており、より安価な材料であるナトリウムや鉄を利用したものはすでにBESSとしての採用例がある。将来の系統用蓄電池のコストはもっと安くなっているだろう。