Asanaの直接上場、様子見が正解か

Asanaへの投資判断を形成するときの鍵は、健康的な成長をしているか、あるいは、上場に向けて数字を作っているだけなのかが、だ。Asanaはその中間の曖昧な点に位置しているように見える。

要点

Asanaへの投資判断を形成するときの鍵は、健康的な成長をしているか、あるいは、上場に向けて数字を作っているだけなのかが、だ。Asanaはその中間の曖昧な点に位置しているように見える。

「グレー」な第2四半期決算

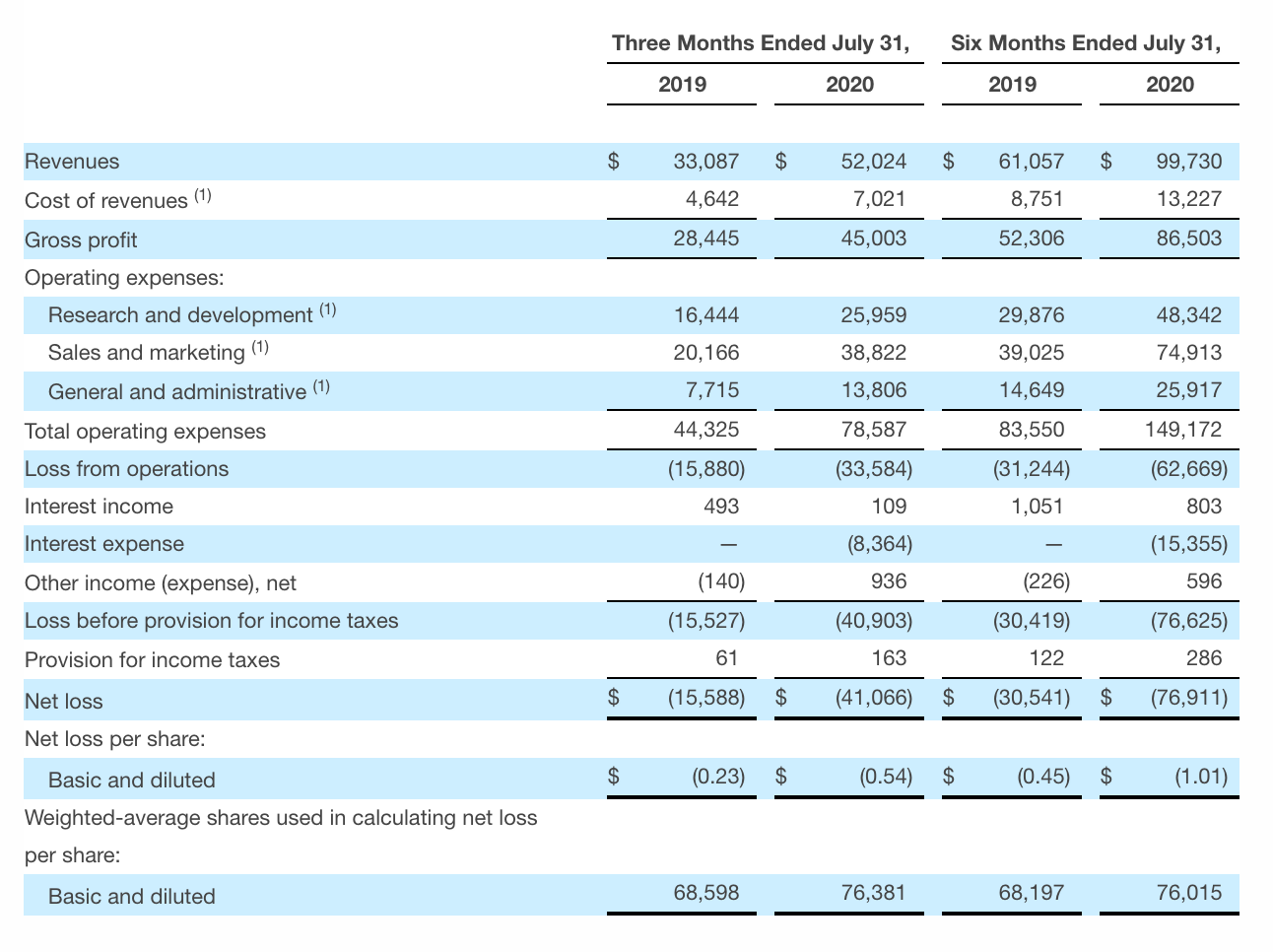

Asanaは30日の直接上場を前に、22日(米国時間)に2021会計年度第2四半期決算を開示した。

収益:収益は前年比57%増の5,200万ドル。

営業損失:GAAPベースの営業損失は3360万ドル(収益の64.6%)で、2020年度第2四半期のGAAPベースの営業損失は1590万ドル(収益の48.0%)。2020年度第2四半期の非GAAPベースの営業損失は1,400万ドル(収益の42.2%)であったのに対し、非GAAPベースの営業損失は2,720万ドル(収益の52.2%)だった。

純損失:GAAPベースの純損失は4,110万ドルで、2020年度第2四半期のGAAPベースの純損失は1,560万ドル。GAAPベースの1株当たり純損失は0.54ドルで、2020年度第2四半期のGAAPベースの1株当たり純損失は0.23ドルだった。2020年度第2四半期の非GAAP純損失が1370万ドルだったのに対し、非GAAP純損失は2630万ドルだった。非GAAP基準の1株当たり純損失は0.34ドルで、2020年度第2四半期に計上された非GAAP基準の1株当たり純損失は0.20ドルだった。

キャッシュフロー:営業活動からのキャッシュフローは、2020年度第2四半期が610万ドルのマイナスだったのに対し、2,210万ドルのマイナスとなった。フリーキャッシュフローは、2020年度第2四半期の650万ドルのマイナスに対し、2,190万ドルのマイナスとなった。

Asanaでは、収益の上昇と同じ速度で費用が上昇している。多額の営業マーケティング費用を費やした結果としての顧客の拡大が、最終的に健康的な財務状態に結びつくかは、それがSaaS企業である限り、解約率(Churn Rate)次第である。解約率が低ければ、一時的な顧客獲得費用の上昇にすぎず、その企業はポジティブなユニットエコノミクスを享受していると言える。

数字を作りに来ている印象は拭えない。収益規模は拡大しているものの、ほぼ同じ速度で損失も拡大している。多額の営業マーケティング費用を投じて、市場の自信を高めようとしているように見える。

新たに獲得した顧客が、ソフトウェア契約を継続するかによって、Asanaが優秀なSaaSビジネスであるか、そうではないかを判別できるが、Asanaが開示している情報はそれを確認するのに不十分だ。このため推定が必要となる。

Asanaのリスク

さて、S-1にさかのぼってみよう。Asana はS-1で120%のNet Dollar Retentionを報告し、すでに上場を遂げている競合である Smartsheet は上場直前、128%のNet Dollar Retentionを報告している。Net Dollar Retentionは「収益継続率」などの訳語が当てられることもある、「1年前に獲得した顧客から得られる、1年前の売上と、現時点での売上の比率のこと」だ。この数字が100を超えている場合、1年前に獲得した顧客からの収益が、時間の経過とともに増えている。これを視る限り、120%のAsanaは悪くない水準にある。

しかし、SmartsheetやAsanaのような職場生産性ソフトウェアはもとから拡張可能性を織り込んだ製品であり、Net Dollar Retentionが高いことは想定されており、このNet Dollar Retentionの価値はほぼないと言っていいだろう。

Asanaは現在、ARRで1億9,000万ドルを稼ぎ、前年同期比71%の成長を遂げているが、COVID-19はAsanaの中心的な顧客である中小企業を傷つけている。現在大量に投下している営業マーケティング費用の効果によって状況が鮮明にわからないが、その反動が現れる可能性は小さくない。

Asanaは、S-1と第2四半期決算を通じて、収益性への道筋を示せていない。S-1の時点で営業利益率は-75%、フリーキャッシュフローマージンは-36%と大きくマイナスであり、明確な改善の兆しが見られない。第2四半期決算が「無理」をしたものであるならば、それが次期以降の四半期決算で露呈するタイミングがあることを危ぶまざるを得ない。

それから、業界の競争力や競合他社のマージンを考えると、Asanaが収益性をすぐさま向上する可能性が低いこともリスクである。業界内の競争力のある価格設定のため、Asanaには価格を上げる余地がほとんどない。

また、トップラインの成長と解約はCOVID-19の影響を大きく受けているはずだ。AsanaのS-1では、パンデミックに関連した実行、販売、拡大のリスクを提起し、COVID-19について多数の言及があった。他の企業の決算説明会でも見られたように、中小企業の売上が最も影響を受けており、販売サイクルが長期化しているため、多くの案件が将来の四半期に向けて押し出される現象からはAsanaも自由ではないだろう。

SaaS専門家「同業他社の上場時よりメトリクスは優れている」

SaaSビジネスの分析で有名なレッドポイントベンチャーズのTomasz Tunguzは、競合生産性企業であるSmartSheetとAsanaを比較している。IPO時の2社のメトリクスを比べた。Tunguzは明るい見通しを持っているようだ。

「Smartsheetは2018年に株式を公開して以来、Smartsheetは時価総額を2.6倍に伸ばし、今日では63億ドルとなっており、Asanaにとっては好ましい前兆となっている」とTunguzはブログ記事で書いている。

IPO時点では、AsanaとSmartsheetの顧客数は同数で、約75,000人だった。Asanaは約44%の契約規模の優位性を記録しており、ACV(年間契約金額)は2165ドル。1顧客あたりのコストは年間118ドル、月平均9.83ドル。

「IPO時点では、Asanaの方が多くの収益を上げており、Smartsheetの1億1100万ドルに対して、1億6200万ドルの収益を上げている。また、Asanaの年間収益成長率は86%と、Smartsheetの66%に対して、Asanaの成長も加速している」。

ただ、Tunguzは、Asanaは、収益に占める割合として、SmartSheetの約2倍の損失を生み出していることも指摘している。これは良い兆候ではないように見えるが、Tunguzは、Asanaに良い兆候があると考えているようだ。

「しかし、Asanaの営業からのキャッシュフローマージンは13ポイント優れており、顧客からの前払い条件や現金回収が優れている可能性があることを意味している。Asanaは粗利益率で6%ポイントのリードを保っているが、これは、最新のソフトウェアとそれがもたらすコスト面でのメリットをもたらしている可能性が高いと考えられる」。

結論

積極的に選ぶべき上場銘柄かというと疑問だ。競合のSmartSheetと比較しても、アップサイドが大きい事業には見えず、長期投資の対象にしづらいだろう。直接上場の銘柄のため、値動きの想定が取りづらいこともあり、リスクを取るのに適切な対象とは考えづらい。

付記

投資家

Asanaは、エクイティ・ファイナンスで2億2,000万ドルと負債で2億ドルを調達している。投資家には、シリコンバレーではお馴染みの名前が含まれている。Benchmarkは9百万ドルのシリーズAをリードし、発行済み株式の10%以上を所有しています。Founders Fundは2800万ドルのシリーズBをリードし、Peter Thielが取締役に加わり、6%を保有している。Y Combinatorは5,000万ドルのシリーズCをリードし、シリーズDとEはGeneration IMがリードし、7%強を保有している。

直接上場

9月30日にAsanaの株式が直接上場され、公開取引が開始されると、同社は民間市場で評価されてきた53億ドルの時価総額よりもプレミアムな価格で取引される可能性が高い。SpotifyやSlackも直接上場プロセスを経て、公開市場で取引を開始した際には、直接上場の基準価格にプレミアムが付いていた。

Takushi Yoshida

Takushi Yoshida Takushi Yoshida

Takushi Yoshida Takushi Yoshida

Takushi Yoshida

参考文献

- Tomasz Tunguz. Asana S-1 Analysis - Comparing One Productivity Powerhouse to Another.

- S-1. Asana, Inc.

- Asana Announces Record Second Quarter Revenue. Asana, Inc.

Photo: "SD1_7520"by Web Summit is licensed under CC BY 2.0